Методика комплексного анализа хозяйственной деятельности

Анализ хозяйственной деятельности филиала ТЭЦ-6 ОАО «Иркутскэнерго»

Вертикальный и горизонтальный анализы формы № 1 «Бухгалтерский баланс»

Вертикальный и горизонтальный анализы формы № 2 «Отчет о прибылях и убытках»

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности

Оценка прочности финансового состояния

Анализ вероятности банкротства

Операционный анализ

Навигация

Анализ платежеспособности предприятия

Финансовый анализ филиала ТЭЦ-6 ОАО "Иркутскэнерго"

69453

знака

18

таблиц

20

изображений

2.6 Анализ платежеспособности предприятия

Оценку финансового положения предприятия можно производить двояко:

Во-первых, с точки зрения определения платежеспособности предприятия как способности предприятия расплачиваться по своим обязательствам. Тогда показатели финансовой устойчивости определят способность предприятия расплачиваться по своим долгосрочным обязательствам (в перспективе), а показатели ликвидности – способность предприятия расплачиваться по своим краткосрочным (текущим) обязательствам.

Проведем анализ платежеспособности и ликвидности предприятия. Произведенные расчеты, рассмотрим в таблице 2.12.

Таблица 2.12

Оценка платежеспособности и ликвидности

| Показатель | Формула расчета по данным баланса | Рекомендуемые значения, тенденции | 1 квартал | 2 квартал | 3 квартал | На конец 2008 года |

| 1. Коэффициенты ликвидности и платежеспособности | ||||||

| 1.1 Коэффициент текущей платежеспособности | (стр.290-стр.216-стр.244)/(стр.690-стр.640-стр.650) | от 1 до 2 и более 2 | 0,12 | 0,07 | 0,11 | 0,18 |

| внима-ние | внимание | внима-ние | внимание | |||

| 1.2. Коэффициент промежуточной платежеспособности и ликвидности | (стр.290-стр.210-стр. 244)/ (стр.690-стр.640-стр.650) | 0,7-0,8 | 0,04 | 0,03 | 0,03 | 0,04 |

| внимание | внимание | внима-ние | внимание | |||

| 1.3 Коэффициент абсолютной ликвидности | (стр260+стр.250)/ (стр.690-стр.640-стр.650) | 0,2-0,3 | 0,0003 | 0,0003 | 0,0002 | 0,0002 |

| внимание | внимание | внимание | внимание | |||

| 2. Показатели качественной характеристики платежеспособности и ликвидности | ||||||

| 2.1. Чистый оборотный капитал | (стр.290-стр.244-стр.216)- (стр.690-стр.640-стр.650) | Рост показателя в динамике положительная тенденция | -718914 | -722726 | -719545 | -723649 |

| внимание | внимание | внимание | внимание | |||

| 2.2 Коэффициент соотношения денежных средств и чистого оборотного капитала | стр.260/((стр.290-стр.244-стр.216)-(стр.690-стр.640-стр.650)) | 0-1 Рост в динамике-положите-льная тенден--ция | -0,0003 | -0,0003 | -0,0002 | -0,0002 |

| внимание | внимание | внима-ние | внимание | |||

| 2.3 Коэффициент соотношения запасов и чистого оборотного капитала | (стр.210-стр.216)/ ((стр.290-стр.244-стр.216) -(стр.690-стр.640-стр.650)) | Чем выше показате-ль и ближе к 1, тем хуже | -0,096 | -0,040 | -0,080 | -0,177 |

| внимание | внимание | внима-ние | внимание | |||

| 2.4. Коэффициент соотношения запасов и краткосрочной задолженности | (стр.210-стр.216)/ (стр.690-стр.640-стр.650) | 0,5-0,7 | 0,084 | 0,037 | 0,072 | 0,14 |

| внимание | внимание | внима-ние | внимание | |||

| 2.5 Коэффициент соотношения дебиторской и кредиторской задолженности | (стр.230+стр.240-стр.244)/(стр.690-стр.640-стр.650) | 0,0152 | 0,0157 | 0,0175 | 0,0182 | |

| внимание | внимание | внима-ние | внимание | |||

Табличные данные в графической интерпретации на рис.2.6 - 2.9.

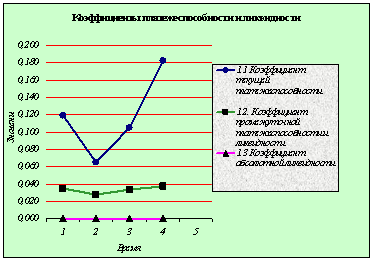

Рис 2.6. Показатели коэффициентов текущей, промежуточной платежеспособности и абсолютной ликвидности

На рис. 2.6 мы наблюдаем, что все коэффициенты на конец декабря 2008 г. оказались меньше нормативно установленных значений. Данные показатели указывают на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

Далее рассмотрим рис. 2.7 – 2.9, показателей качественной характеристики платежеспособности и ликвидности.

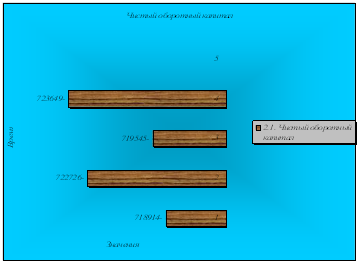

Рис. 2.7 Чистый оборотный капитал

На рис. 2.7 мы видим отрицательный увеличение показателя в динамике чистого оборотного капитала в 2008 году, что свидетельствует об отрицательной тенденции.

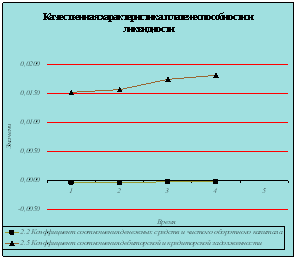

Рис. 2.5.8 Показатели коэффициентов соотношения запасов и чистого оборотного капитала и соотношения запасов и краткосрочной задолженности

На рис. 2.8 мы наблюдаем, отрицательные показатели коэффициентов, что свидетельствует о не способности предприятия конвертировать запасы в деньги и покрывать краткосрочные обязательства.

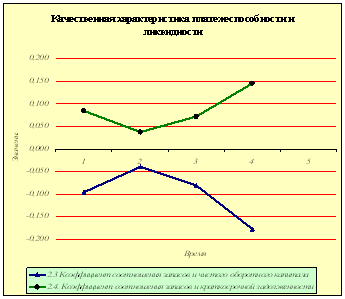

Рис. 2.9 Показатели коэффициентов соотношения денежных средств и чистого оборотного капитала и соотношение дебиторской и кредиторской задолженности

Коэффициент соотношения денежных средств и чистого оборотного капитала на протяжении 2008 года показывает отрицательную динамику.

Коэффициент соотношения дебиторской и кредиторской задолженности в 2008 году имел, также, отрицательную тенденцию.

Проанализировав динамику показателей, можно охарактеризовать финансовое положение организации как критическое. При этом нужно обратить внимание, что все показатели за 2008 г. ухудшили свои значения.

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

0 комментариев