Навигация

Пути максимизации прибыли на предприятиях Республики Беларусь

13997

знаков

0

таблиц

1

изображение

2. Пути максимизации прибыли на предприятиях Республики Беларусь

Прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия в рыночной экономике. Эффективность его работы является основным источником производственного и социального развития трудового коллектива. Рост прибыли определяет потенциальные возможности предприятия, повышает степень его деловой активности. В зависимости от размера прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяются также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень эффективности его хозяйствования, прибыль является лучшим мерилом финансового здоровья предприятия.

Основными показателями прибыли являются:

• общая прибыль (убыток) отчетного периода;

• прибыль (убыток) от видов деятельности, указанных в уставе предприятия;

• операционные доходы;

• внереализационные доходы;

• налогооблагаемая прибыль;

• чистая прибыль.

Общая прибыль (убыток) включает три укрупненных элемента: прибыль (убыток) от видов деятельности, операционные доходы и доходы от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от видов деятельности определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов, Отчислений в централизованные фонды государства и затратами на ее производство и реализацию продукции.

Операционные доходы - это финансовый результат, не связанный с основными видами деятельности предприятия, он отражает прибыль (убыток) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия и др. Финансовый результат определяется как разница между операционными доходами и расходами и налогами, уплачиваемыми в бюджет из выручки от реализации.

![]()

![]()

![]()

![]() Финансовые результаты от внереализационных операций - прибыль (убыток) - определяются как разница между доходами (убытками) и расходами по внереализационным операциям.

Финансовые результаты от внереализационных операций - прибыль (убыток) - определяются как разница между доходами (убытками) и расходами по внереализационным операциям.

В состав внереализационных доходов и расходов входят:

- штрафы, пени, неустойки и другие экономические санкции;

- проценты, полученные по суммам средств, числящихся на счетах предприятия;

- курсовые разницы по валютным счетам и по операциям в иностранной валюте;

- прибыль и убытки прошлых лет, выявленные в отчетном году;

- убытки от стихийных бедствий;

- потери от списания долгов и дебиторской задолженности;

- поступления долгов, ранее списанных как безнадежные;

- прочие доходы, потери, и расходы, относимые в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Налогооблагаемая прибыль определяется специальным расчетом, она равна общей прибыли, уменьшенной на сумму:

• доходов, облагаемых налогом на доход;

• налогов, уплачиваемых в бюджет из прибыли в первоочередном порядке;

• льготируемой прибыли;

• доходов от казино, видеосалонов и других доходов.

Чистая прибыль предприятия - это прибыль, которая остается в его распоряжении после уплаты налогов в бюджет из прибыли и финансовых санкций. Она рассчитывается как разность между общей прибылью и суммой налогов на прибыль, на недвижимости, доходы, финансовых санкций, источником уплаты которых является прибыль.

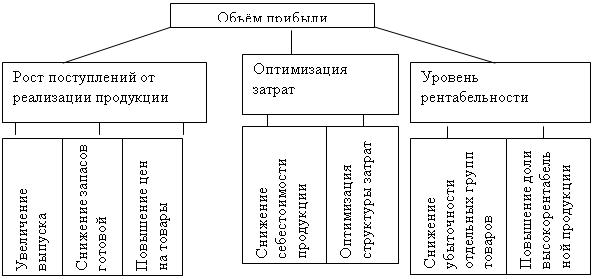

Для увеличения прибыли от реализации товаров, услуг, работ требуется решение двух главных задач: обеспечить рост выручки от их продажи и добиться снижения их себестоимости.

Рисунок.1. Основные факторы, влияющие на прибыль от реализации

Примечание: [1, с172]

В распоряжении финансового менеджера имеется ряд форм, методов, которые позволяют положительно воздействовать на факторы, влияющие на объем прибыли от реализации продукции. Решающие факторы можно условно поделить на три группы. Первая из них влияет на рост (уменьшение) поступлений от реализации, вторая — на объем затрат, третья — на изменения уровня рентабельности реализованной продукции. (рис.1.) Все эти факторы тесно связаны между собой, их положительное воздействие достигается лишь при принятии и реализации обоснованных решений с учетом реальных экономических условий. В частности, стимулирование роста производства продукции целесообразно осуществлять только при наличии возможности продажи этих товаров. Изучение конъюнктуры рынка, соотношения спроса и предложения может подсказать, в каком количестве и ассортименте выпускать эти изделия, какой должна быть кредитная и ценовая политика предприятия.

Исходя из вышесказанного можно сказать, что максимизировать прибыль можно следующими методами:

- Увеличить выпуск продукции.

- Снизить запасы готовой продукции.

- Повысить цены на товары.

- Снизить расходы на закупку материала, сырья, транспортных услуг… Конечно это сложно, так как качественный товар соответственно стоит дорого, но всегда можно найти компромисс. Допустим, заключить встречный договор с предприятием-поставщиком на оказание каких-либо интересующих поставщика услуг. Также можно разместить рекламу предприятия-поставщика на территории своего предприятия. Снизить расходы на транспорт можно за счёт снижения расхода топлива, проследив его расход по километражу нужного маршрута, за перерасход наказать водителя. Также бывают предприятия-поставщики, осуществляющие доставку за свой счёт.

- Создать имидж предприятия, дав рекламу на выпускаемую продукцию, выпустим бесплатные образцы. Это, конечно, приведёт к дополнительным расходам, однако, хорошая реклама всегда даёт результат, тем более, если товар «знают в лицо».

- Не допускать внерелезационных расходов, путём своевременной оплаты поставщикам, налоговым органам, банку, службам обслуживания…

Многие предприятия РБ уже имеют достаточную прибыль, так как нашли своего покупателя, свои постоянные рынки сбыта, имеют неплохую рекламу, например, наши тракторы, сельскохозяйственные машины МТЗ, или машины МАЗа. Но к сожалению, таких предприятий немного, так как в нашей республике большинство предприятий убыточны из-за того, что неправильно выбрали политику предприятия, выпускают недостаточно качественный материал, товар.

Многие предприятия работают по-старинке, используя уже давно устарелые методики работы, выпуская уже ненужный товар. Возьмём наши обувные предприятия: Обувная фабрика, Марка, Белвест… - все выпускают обувь одного стандарта. Да, есть интересные модели, но их должно быть много. Время идёт, меняется мода, а наши предприятия всё равно работают, как работали.

Я считаю, что максимизация прибыли является достаточно сложным вопросом, к которому нужно подходить обоснованно, разумно. На многих белорусских предприятиях просто не хватает «свежих голов», которые бы не побоялись многое изменить, усовершенствовать, модернизировать. Да на это нужны большие затраты, но при хорошем бизнес-плане, можно получить ссуду, которая со временем окупится. Риск большой, но это лучше, чем терять предприятия одно за другим из-за выпуска несовременного товара, или использования устарелого оборудования.

Я думаю, что одним из самых точных методов увеличения прибыли является правильный подход к делу. Предприниматель, директор, акционеры должны чётко понимать чего они хотят, каких успехов добиться, какую прибыль получить, сколько на это понадобится времени и средств.

Задача

Определить внутреннюю норму доходности проекта, рассчитанного на 3 года, если необходимые вложения 20 тыс.у.е., а предполагаемые денежные поступления по годам составят 6 тыс.у.е. (первый год), 8 тыс.у.е. (второй год) и 14 тыс.у.е. (третий год).

Решение

a Pi

![]() NPV =∑ - IC

NPV =∑ - IC

i=1 (1+d)ª

NPV1 = 6000/(1+0,1)¹ + 8000/(1+0,1)² + 14000/(1+0,1)³ - 20000= 2585 у.е.

NPV2 = 6000/(1+0,2)¹ + 8000/(1+0,2)² + 14000/(1+0,2)³ - 20000=-1343 у.е.

NPV1

![]() IRR= d1 + NPV1 – NPV2 * (d2 –d1)

IRR= d1 + NPV1 – NPV2 * (d2 –d1)

![]() 2585

2585

IRR= 0,1+ 2585-(-1343) * (0,2-0,1) = 0,166

Где, NPV-чистая приведенная стоимость,

Рi- доход от проекта в i-ом году,

d- ставка дисконта,

t- число лет цикла жизни проекта,

IRR- внутренняя норма доходности.

Ответ: 16,6%

Список использованных источников

1. М.И. Ткачук, Е.Ф. Киреева. Основы финансового менеджмента: Уч. Пос. – Мн.: Интерпрессервис, Экоперспектива, 2002. – 416с.

2.Финансовый менеджмент /Под ред.В.С.Золотарева-Ростов н/Д: Феникс, 2000.

3. Финансы предприятий: Уч. пос/ Н.Е. Заяц, Т.И, Василевская. – Мн.: Выш. Шк., 2005. – 528с.

4. Марочкина В.М., Колпина Л.Г., Титкин А.Г. Основы финансового менеджмента на предприятии-Мн.: БГЭУ, 2000

5. Лобан Л.А. Экономика предприятия: Пособие для подготовки к экзамену/ - Мн.: ООО «Мисанта», 2002. – 142с.

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев