Навигация

Понятие дивидендной политики и основные теории

38270

знаков

2

таблицы

0

изображений

3.2 Понятие дивидендной политики и основные теории

Термин «дивидендная политика» в принципе связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в данном случае принципы и методы распределения прибыли применимы не только к АО, но и к предприятиям любой организационно- правовой формы. В связи с этим в финансовом менеджменте используется широкая трактовка термина «дивидендная политика», под которой понимают механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Поскольку основной целью дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли и будущим ее ростом, который обеспечит инвестиционное финансирование, то с помощью дивидендной политики можно максимизировать рыночную стоимость предприятия и обеспечить стратегическое развитие.

Исходя из цели дивидендной политики, под дивидендной политикой понимают составную часть общей финансовой политики предприятия, заключающейся в оптимизации пропорции между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости предприятия.[16.с 111]

Наиболее распространенными и востребованными теориями дивидендной политики являются:

1. Теория независимости дивидендов (авторы: Миллер и Модельянни). Теория утверждает, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия, ни на благосостояние собственников в текущем и перспективном периодах. Так как эти показатели зависят от суммы формируемой прибыли, а не распределяемой. Поэтому дивидендная политика должна предусматривать прежде всего направление основной массы прибыли на финансирование наиболее эффективных инвестиционных проектов, а обыкновенным акционерам должны выплачиваться по остаточному принципу.

2. Теория предпочтительности дивидендов (авторы: Гордон и Линтнер). Теория утверждает, что каждая единица текущего дохода, выплаченного в форме дивидендов в настоящее время, стоит всегда дороже , т.к. она очищена от риска, чем доход, отложенный на будущее с присущем ему риском. Исходя из этой теории, максимизация дивидендов является более предпочтительной, чем капитализация прибыли. Противники этой теории утверждают, что доход, полученный в форме дивидендов в большинстве случаев реинвестируется в акции своей или аналогичных компаний, а это, в свою очередь, не позволяет использовать фактор риска как аргумент в пользу той или иной дивидендной политики.

3. Теория максимизации дивидендов или теория налоговых предпочтений. По этой теории эффективность политики определяется критерием минимизации налоговых выплат на капитализируемую прибыль и получаемых льгот, а также налоговых выплат по текущим и предстоящим дохода собственника. Налогообложение текущих доходов в виде дивидендных выплат будет всегда выше, чем у предстоящих за счет временной стоимости денег и налоговых льгот по капитализируемой прибыли. Поэтому следует обеспечить минимум дивидендных выплат и максимально капитализировать прибыль. Эта теория зависит от системы льгот в конкретной системе налогообложения, конкретной страны в конкретный момент времени.

4. Теория сигнализирования построена на том, что основные модели оценки текущей реальной рыночной стоимости акций, в качестве базового элемента используют размер выплачиваемых по акциям дивидендов. Поэтому рост уровня дивидендных выплат определяет возрастание реальной и котируемой рыночной стоимости акций. Это возрастание автоматическое;8 реализация таких же акций будет приносить акционерам дополнительный доход. Наряду с этим выплата высоких дивидендов сигнализирует о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде. Эта теория неразрывно связана с высокой прозрачностью фондового рынка, на котором оперативно полученная информация оказывает существенное влияние на колебание рыночной стоимости акций.

5. Теория клиентуры (или теория соответствия дивидендной политики составу акционеров). По этой теории компания должна осуществлять дивидендную политику таким образом, чтобы удовлетворить ожидания большинства акционеров и их менталитет. Если большинство акционеров отдает предпочтение текущему дивиденду, то следует направить прибыль преимущественно на цели текущего потребления и, наоборот, если основной состав хочет капитализировать прибыль, то надо ее капитализировать. Та часть акционеров, которая будет не согласна с дивидендной политикой, реинвестирует свой капитал в акции других компаний. В результате состав клиентуры станет более однородным.

3.3 Управление источниками финансирования оборотных активов и виды стратегий финансирования

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору величины чистого оборотного капитала. Известны четыре модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК=ДП-ВА). Следовательно, каждой стратегии поведении соответствует свое базовое уравнение. [15.с 97]

Идеальная модель основана на взаимном соответствии категорий «текущие активы» и «текущие обязательства». Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид: ДП=ВА

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае оборотный капитал в точности равен этому минимуму (ОК=СЧ). Базовое балансовое уравнение будет иметь вид: ДП=ВА+СЧ.

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК=ТА). Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением:

ДП=ВА+СЧ+ВЧ.

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половине их варьирующей части (ОК=СЧ+0,5*ВЧ). Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением:

ДП=ВА+СЧ+0,5*ВЧ.

Заключение

Деятельность финансового менеджера настолько широка и многофункциональна, что в рамках курсовой работы можно было наметить лишь основные грани того поля деятельности, которое выполняет профессиональный финансист. И это понятно, так как финансовый менеджмент в современной рыночной экономике есть - высококвалифицированный профессионал своего дела. Только на изучение теоретических основ этой, безусловно, интересной науки уходят годы учебы. А чтобы стать настоящим финансовым менеджером-асом нужны долгие годы практики. По деятельности финансового менеджера можно писать тома учебников и все равно полностью не раскрыть ее смысл. В своей курсовой работе я попытался лишь ознакомить с некоторыми ее аспектами.

Как известно, на любом предприятии имеется бухгалтер, задачей которого является ведение учета оборота финансовых средств на предприятии. Но в связи с тем, что функции бухгалтера ограничены только учетом оборота этих средств и составлением отчетной документации, встает вопрос о необходимости управления финансовыми ресурсами предприятия с целью извлечения дополнительного дохода (деньги должны «делать» деньги). Именно эту роль берет на себя финансовый менеджер.

Оперируя такими финансовыми инструментами как:

* Ценные бумаги (акции, облигации, опционы, векселя, фьючерсы и др.);

* Оптимизация налогообложения (совместно с бухгалтером);

* Банковское кредитование;

* Лизинг, селенг, трансферт;

* Залоговые операции, ипотека;

* Страховые операции;

* Валютные операции;

* Офшорные операции

и многие другие, предприятия, непосредственно не занимающиеся финансовой деятельностью (банки, страховые компании, биржи, трастовые компании, брокерские фирмы), имея хорошего специалиста в области финансового, менеджмента могут успешно действовать на финансовом рынке с целью извлечения дополнительного дохода.

Для успешного осуществления своих обязанностей финансовый менеджер должен обладать высокой профподготовкой, которая включает в себя знание экономики, бухучета, права, статистики и глубочайших, специализированных знаний по финансовому менеджменту.

Хотелось бы подчеркнуть, что специфика работы не предполагает наличие у него такого качества обычного линейного менеджера, работающего с людьми, как лидерство, так как он является функциональным менеджером, и работа с людьми у него ограничивается кругом равных людей. И знание обычного менеджмента не является необходимым. Хотя можно отметить, что в основе работы финансового менеджера, как и любого другого, находятся все те же четыре основные функции менеджмента:

* планирование;

* организация;

* мотивация;

* контроль.

В данном случае объектом приложения этих функций являются финансы предприятия. И только объектом мотивации является сам менеджер, и его желание хорошо выполнить и улучшить свою работу.

Если раньше предприятия не уделяли финансовому менеджменту достаточного внимания, то в настоящее время данная практика становиться распространенным явлением, и более того - объективной необходимостью в складывающихся условиях жесткой конкуренции.

Список литературы

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 1996. – 384с.

2. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ. под ред. В.В. Ковалева. – Санкт-Петербург: Экономическая школа, 1997. – т1. – 497 с.

3. Герчикова И.Н. Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1997. – 501 с.

4. Крейнина М.Н. Финансовый менеджмент / Учебное пособие. – М.: Дело и Сервис, 2008. – 304 с.

5. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Перспектива, 2000. – 656 с.

6. Баканов М.И., Шеремет А. Д. Теория экономического анализа. М, Финансы и статистика. – М., 2006. – С. 416.

7. Балабанов И.Т. Риск – Менеджмент. – М., 2003. – С. 196.

8. Банковское дело / Под ред. О. И. Лаврушина. – М., 2006. – С. 576.

9. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М., 2005. – С. 344.

10. Бланк И.А. Основы финансового менеджмента. – Киев, 1999. – Т. I. – С. 591.

11. Бланк И.А. Основы финансового менеджмента. – Киев, 1999. Т. П. – С. 512.

12. Бор 3.М., Петренко В. В. Менеджмент банков: организация, стратегия, планирование. – М., 2005. – С. 208.

13. Иода Е.В., Унанян И. Р. Банковский менеджмент: Учеб. пособие / Под общей ред. Иода Е.В. Тамбов. – М., 2006. – С. 192.

14. Кох Т.У. Управление банком. – М., 2005. Ч. 1. – С. 496.

15. Купчинский В.А., Улинич А.С. Система управления ресурсами банка. – М., 2006. – С. 224.

16. Маслеченков Ю.С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. – М., 2003. – С. 160.

17. Роуз, Питер С. Банковский менеджмент. – М., 2002. – С. 768.

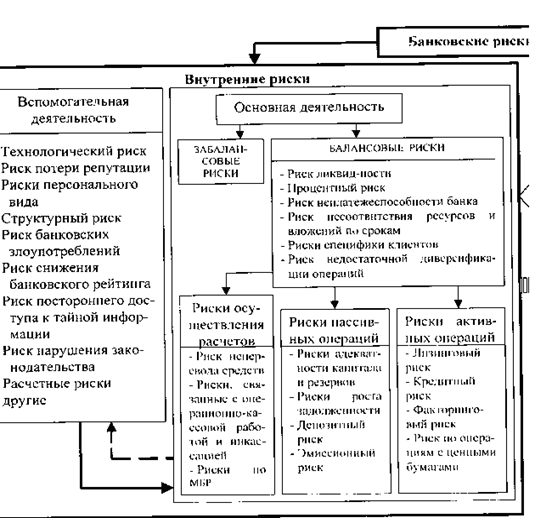

18. Севрук В.Т. Банковские риски. – М., 2005. – С. 72.

Похожие работы

... риска и риска ликвидности, а, следовательно, для обеспечения финансовой устойчивости и прибыльности работы. Заключение Итак, мы определили роль и значение финансового менеджмента в кредитных организациях, рассмотрели управление деятельностью в кредитных организациях, а также дали оценку уровня банковских рисков. Из всего вышеизложенного можно сделать следующие выводы. Финансовый менеджмент ...

... у организации не образуется резервный капитал, либо средств капитала недостаточно) или на уменьшение финансирования (фондов) у бюджетной организации. Глава 2. Бухгалтерский баланс и его роль в управлении финансовым положением в организации "Автотранспортник" § 2.1. Анализ деловой активности и эффективности управления организации "Автотранспортник" Главной целью функционирования организации " ...

... экономике. Поскольку понятие «финансовый менеджмент» подразумевает управление финансами в условиях рыночной экономики, то в России начиная с 1990-х гг. началось его формирование как науки в полном смысле этого слова. Закономерности развития финансового менеджмента, а также задачи управления финансами, требовавшие решения, были аналогичны тем, которые решались в разное время на Западе. Российские ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

0 комментариев