Навигация

Финансы имеют две функции - распределительную и контрольную;

86377

знаков

21

таблица

4

изображения

1. Финансы имеют две функции - распределительную и контрольную;

2. Финансы имеют три функции: образование доходов (накопление капитала); осуществление расходов – распределительная; контроль эффективности использования капитала[6, с. 38].

Вторая позиция представляется наиболее обоснованной; она расширительно толкует распределительную функцию, что вытекает из сущности категорий финансов. Естественно, предпосылкой распределения и его началом служит поступление доходов (накопление капитала) - образование ресурсов, формирующих фонды денежных средств.

Итак, первая функция проявляется в работе финансового менеджера через своевременную и полную концентрацию финансовых ресурсов в фондах денежных средств. Причем, имеются в виду не только децентрализованные фонды в отрасли, объединениях, на предприятиях, но и централизованные фонды государства, в том числе федеральный и нижестоящие бюджеты и фонды кредитных ресурсов государственных и не государственных структур.

Именно полная и своевременная мобилизация финансовых ресурсов в определенные фонды денежных средств и составляет первостепенную задачу всех звеньев финансово – кредитной системы и в особенности ее базового звена – службы финансового менеджера предприятий материального производства. В самом деле, недопоступление доходов (выручки от реализации, прибыли и прочих) по причине, неплатежей или задержки платежей предприятий – контрагентов сразу нарушит финансирование всех производственных затрат и инвестиций, социальных выплат, что, естественно, потребует от финансового менеджера изыскания источников компенсации подобных прорывов и принятие мер финансового воздействия для ликвидации и предотвращения таких ситуаций[11, с. 22].

Один из главных принципов финансового менеджера «время деньги» трактует необходимость своевременного поступления доходов и связана с возникновениями на практике платежами «пиками», цепочками неплатежей, их негативным и последствиями.

Другим проявлением первой функции служит стимулирование роста финансовых ресурсов, в том числе денежных накоплений. Здесь ведущее место принадлежит управляющим решениям финансового менеджера. Следует отметить, что понятие стимулирования, или мотивации, не ограничивается индивидуальным или коллективным материальным поощрениям или депремированием, но распространяется на интерес всех участников производства, включая отраслевые, кредитные и даже не финансовые звенья, органы власти в центре и на местах, к повышению эффективности и к научно – техническому совершенствованию производства, ибо эта мотивация обеспечивает рост и надежность доходной базы хозяйствования. При этом речь идет о всей системе финансовых стимулов и рычагов: проценте за кредит, ставок налогов, налоговых льгот, штрафах, а также о соответствии реальных денежных доходов техника–экономическим, натуральным и финансовым показателем бизнес-плана.

Вторая функция - осуществление расходов, или распределительная – проявляется в масштабе предприятия через распределение и перераспределения всех денежных поступлений, в первую очередь выручки от реализации продукции или услуг[9, с. 34].

Первичное распределение дохода предприятия связано с его перераспределением. Так, себестоимость в значительной доле формируется из обязательных перечислений в централизованные внебюджетные фонды государства и в бюджет, но поступлением их предшествует распределение выручки от реализации продукции (и услуг) предприятий производственной сферы, а до того - планируемое (финансовым менеджером) распределение стоимости товара в цене реализации.

Подобная распределительная деятельность требует от финансового менеджера перманентных инвестиционных решений, т.е. вынуждает финансового менеджера за пределы финансовых отношений в такие как юридические (контракты) и снабженческие деятельности вплоть до выбора контрагента, частоты и прочих условий поставок и т.п.

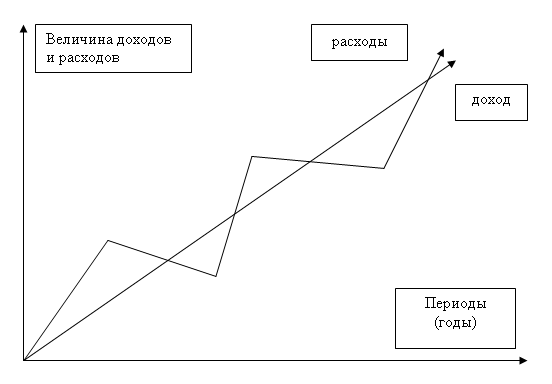

Так, перераспределение доходов связанно (обусловлено) неравномерностью движения доходов и расходов. Если изобразить их графически то вид будет примерно таким: (рис. 1)[12, с. 29]

Рис 1. Динамика расходов и доходов

Доходы в целом для каждого предприятия, отрасли или региона увеличиваются более или менее равномерно, ибо их рост соответствует расширению производства или, как в современной ситуации, росту цен (тарифов). А расходы определяются характером их наиболее крупной и длительной иммобилизуемой из текущего оборота частью - капитальными вложениями или прямыми инвестициями. Неравномерность проявляется в различных аспектах: во-первых, во времени, в том числе из-за сезонности производства, - по годам, кварталам и более кратким периодам; во-вторых, в региональном разрезе – в основном через бюджет; в-третьих, в отраслевом разрезе, в том числе внутри объединений и предприятий; в-четвертых, в международном разрезе – под влиянием внутренней и внешней экономической (в том числе валютной, ценовой) и политической конъюнктуры и т.д.

Таким образом, финансовый магнит в руках финансового менеджера должен притягивать все временно свободные ресурсы и направлять, авансировать их в приоритетные или наиболее эффективные вложения.

Третья функция финансов – контрольная – «пронизывает» предыдущие и проявляется через:

1) анализ финансовых показателей и

2) меры финансового воздействия – управляющие решения финансового менеджера, т.е. анализируя финансовые показатели (итоговые, результирующие хозяйственную деятельность показатели) финансовый менеджер применяет меры финансового воздействия.

Рассматривая функции финансов и их проявление в деятельности финансового менеджера, мы упоминали такие термины функции, как анализ, планирование (прогнозирование), принятие управленческих решений. Именно эти функции составляют рабочий инструментарий финансового менеджера и, соответственно финансового менеджмента.

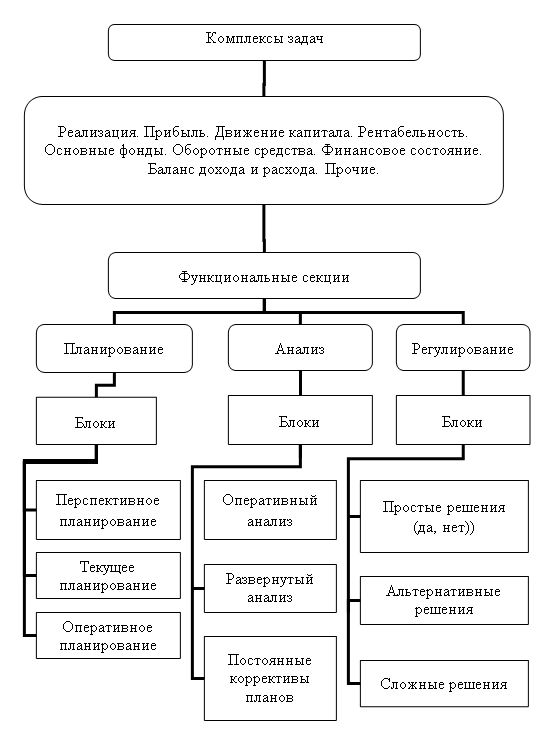

Управление финансами предприятия или, иными словами, функциональную модель финансового менеджмента можно представить в виде следующей схемы (рис 2).[12, с. 44]

Рис. 2. Функциональная модель системы управления финансами

Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа в свою очередь базируется на планировании и анализе. Необходимо отметить, что блоки анализа непременно охватывают сбор, учет и обобщение (свод) информации. А блоки планирования неизменно составляют заключительный раздел любого бизнес-плана. Это вполне согласуются с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

Необходимо выделить три основных аспекта управления финансами, определяющие предпосылки, задачи и принципы финансового менеджмента[16, с. 19]:

1. Организационный аспект, или создание финансово-правовых условий для финансового менеджмента.

2. Выбор конечных финансовых показателей прибыли и рентабельности (относительной прибыли) в качестве критерия управленческих решений.

3. Перманентный контроль эффективности любой положительной деятельности, в частности, через баланс доходов и расходов.

1.2. Объекты финансового менеджмента

В этом разделе обратимся к объектам финансового менеджмента, или попытаемся ответить на вопрос: чем управляет финансовый менеджер? В самом общем виде ответ на поставленный вопрос содержится в названии настоящего раздела. Это – комплексы финансовых задач, каковыми являются финансовые показатели: показатели денежных доходов и расходов, а также процессы их осуществления и, что особенно важно, показатели оценки эффективности финансово – хозяйственной деятельности предприятия (объединения).[21, с. 13]

Учитывая, что все финансовые показатели – доходов и поступлений, расходов и отчислений, оценки эффективности – образуются в процессе денежных отношений предприятия со своими контрагентами внутри- и внепроизводственной среды, попытаемся определить сферы и контрагентов (субъектов) этих отношений.

Денежные отношения, составляющие систему финансовых отношений между[21, с. 17]:

- предприятиями и занятыми на них трудящимися;

- подразделениями внутри отрасли и предприятия;

- поставщиками и плательщиками;

- предприятиями и государством – федеральным, региональными, местными бюджетами и внебюджетными фондами;

- предприятиями и кредитной системой;

- предприятиями и биржами (фондовыми, валютными, товарными), страховыми организациями, имущественными фондами и прочими инструментами или звеньями финансово – кредитной системы;

- населением и государством, а также общественными организациями и инструментами финансовой инфраструктуры.

Все это отражает процесс концентрации денежных ресурсов в фонды (в том числе формирование капитала), их распределение, использование и оценка эффективности экономического и социального развития (в том числе капитала).

К объектам финансового менеджмента следует отнести и сами финансовые показатели доходов, расходов или оценки результатов описанных выше процессов образования доходов и осуществление расходов.

Результирующие финансовые показатели особенно важны для финансового менеджмент, ибо представляют собой не только объект управления (постоянного финансового контроля), но и цель его, если имеют положительное значение и тенденции. Они называются показателями эффективности. В это понятие эффективности, охватывающей и экономический, и социальный потребительский результат воспроизводства, следует включать помимо растущей рентабельности еще два компонента – оптимизацию ассортимента (приемлемость его по структуре, ценам и качественным параметрам продукции или услуг для современного и перспективного потребительского рынка), а также сохранение и улучшение материально – экономической и интеллектуально – психологическую среду обитания человека в условиях прогресса производительных сил общества.

К наиболее общим и существенным компонентам эффективности относится рентабельность. Приведем несколько форм выражения рентабельности[17, с. 26]:

1. Экономическая рентабельность – применяется при общей оценки эффективности деятельности за отчетный период, планово аналитических расчетах.

(П бал х100%)/А, (1)

где П бал - Прибыль балансовая;

А - Активы по бухгалтерскому балансу.

2. Рентабельность производства – применяется при оценке эффективности вложений основного и оборотного капитала, как правило, в среднегодовом исчислений, ценообразовании, планово аналитических расчетах.

(П бал х100%)/ (ОФ+ОС), (2)

где ОФ - Основные фонды;

ОС - Основные средства.

3. Рентабельность продукции – применяется при оценке эффективности текущих затрат, критерии оптимизации ассортимента продукции (услуг) и диверсификации видов деятельности, ценообразований, планово финансовом расчете, в том числе при планировании прибыли.

(П х 100%) / С/ст, (3)

где П-прибыль;

С/ст-себестоимость.

4. Рентабельность трудовых затрат – применяется при оценке эффективности затрат труда, ценообразований, в аналитических расчетах.(П х 100%) / ФОТ, (4)

5. Рентабельность капиталовложений – применяется при оценке эффективности капитальных вложений, необходимая для определения сроков окупаемости капитальных затрат.

(П х 100%) / К/в, (5)

где К/в - капиталовложения.

6. Народнохозяйственная рентабельность – при оценке эффективности вновь созданной стоимости в глобальном и локальном масштабах.

(НД или ВД)/(ОФ+ОС). (6)

Где, НД – национальный доход;

ВД – валовой доход.

7. Модификация и частные показатели рентабельности, например затраты на 1 руб. товарной продукции (ТП) – копеек - применяется при оценочных расчетах эффективности соответствующих вложений, ресурсов. Планово аналитических финансовых расчетов.

С/ст Тп / Объм ТП, (7)

где, ТП – товарная продукция.

Похожие работы

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

0 комментариев