Навигация

Рынок ценных бумаг и финансовый рынок

37746

знаков

0

таблиц

3

изображения

3. Рынок ценных бумаг и финансовый рынок

Самостоятельным сегментом рынка капиталов выступает рынок ценных бумаг.

Ценные бумаги обращаются на товарном рынке (товарные фьючерсы и опционы), рынке товарных ценных бумаг (коммерческие векселя, коносаменты, варранты), денежном и валютном рынках (чеки, финансовые векселя, финансовые фьючерсы и опционы), фондовом рынке. Последний из перечисленных рынков аккумулирует обращение основных и производных ценных бумаг, опосредствующих как движение инвестиционных капиталов, так и экономические отношения на товарных рынках.

Рынок ценных бумаг является особой сферой экономических отношений, которые возникли на основе развития рынка ссудных капиталов. На нем производятся выпуск, обращение и погашение ценных бумаг. Содержание рынка ценных бумаг и закономерности его развития во времени изменяются в связи с развитием и изменением социально-экономических отношений в обществе. Таким образом, рынок ценных бумаг (далее – РЦБ) – это историческая категория, элемент товарно-денежных отношений. Одновременно это совокупность институтов и экономических механизмов, форм и методов обращения ценных бумаг.

К основным функциям РЦБ относятся: функция аккумулирования и перераспределения капиталов, страхования финансовых рисков, стимулирования иностранных инвестиций, внешнего контроля эффективности деятельности хозяйствующих субъектов, информационная (об условиях движения капитала.

РЦБ функционирует на трех уровнях:

• глобальном;

• региональном;

• национальном.

В настоящее время наиболее крупные потоки капитала идут между региональными рынками. Им присущи количественные и качественные различия, которые особенно ярко проявляются на таких составляющих этих рынков, как рынки государственных и негосударственных ценных бумаг, рынки конкретных видов финансовых инструментов.

Выделяют пять основных сегментов рынка ценных бумаг:

• товарных основных;

• товарных производных;

• фондовых основных;

• фондовых производных;

• денежных.

Различают рынок котирующихся и рынок не котирующихся ценных бумаг. На последнем обращаются финансовые инструменты, которые не отвечают условиям допуска ценных бумаг к биржевым торгам.

На РЦБ осуществляется посредническая и коммерческая деятельность. К посредническим операциям относится покупка-продажа ценных бумаг профессиональным участником рынка по поручению и за счет клиента на основании договора комиссии либо поручения, к коммерческим – сделки от своего имени и за свой счет.

РЦБ объединяет разных профессиональных и непрофессиональных участников. В их числе – эмитенты ценных бумаг, которыми могут выступать только государство и юридические лица. Эмитент несет обязательства по выпущенным ценным бумагам перед их владельцами. Лицо, которое купило ценные бумаги за свой счет и от своего имени, называется инвестором. В качестве инвестора может выступать любой субъект – физическое, юридическое лицо, государство. Наиболее крупными на мировом рынке являются институциональные инвесторы, в том числе банки, страховые компании, инвестиционные компании (фонды). Последние заметно усиливают свои рыночные позиции, вытесняя индивидуальных инвесторов (физических лиц). Третий участник рынка – посредники (профессиональные участники).

Профессиональный участник рынка ценных бумаг должен обладать лицензией на посредническую деятельность по ценным бумагам. Он совершает сделки по купле-продаже ценных бумаг и называется брокером либо дилером. Брокер на основании договора поручения или комиссии осуществляет операции с ценными бумагами в интересах своего клиента. В его функции входит регистрация заключенной сделки и контроль соответствующего изменения в реестре акционеров, консультирование клиентов. Дилер совершает сделки купли-продажи ценных бумаг от своего имени и за свой счет. Профессиональными участниками РЦБ могут быть биржи, банки, инвестиционные фонды и компании, брокеры, депозитарии, регистраторы (организации, которые по договору с эмитентом ведут списки (реестры) владельцев именных ценных бумаг).

В ряде стран основными участниками РЦБ являются банки: они эмитируют ценные бумаги, инвестируют в финансовые инструменты и выполняют посреднические и агентские операции. Коммерческие банки выступают на рынке в качестве и профессиональных и непрофессиональных участников одновременно. Их профессиональная деятельность охватывает депозитарные, клиринговые, трастовые, дилерские и брокерские операции. В качестве непрофессиональных участников они осуществляют эмиссионные, инвестиционные, залоговые операции, операции покупки-продажи ценных бумаг (собственных акций, банковских сертификатов и др.), учет векселей, акцепт переводных векселей, аваль векселей клиентов и др.

Состоит РЦБ из первичного и вторичного рынков, которые различаются методами, объемами торговли и реализуемыми финансовыми инструментами. На первичный рынок выставляются новые выпуски ценных бумаг для их размещения. Эмиссия ценных бумаг осуществляется в форме открытого либо закрытого размещения. При открытом размещении круг потенциальных инвесторов не ограничен; при втором варианте эмиссии он заранее известен и ограничен по ряду параметров. На первичном рынке финансовые инструменты размещаются как без участия, так и с участием посредников. Вторая форма размещения характерна для развитых стран мира. Для решения инвестиционных задач на первичном рынке эмитентами формируется предложение ценных бумаг. При совпадении спроса инвесторов с предложением эмитентов (то есть при заключении сделок покупки-продажи) происходит эффективное межотраслевое перераспределение денежных капиталов, что в свою очередь влияет на интенсивность развития и эффективность национальной экономики.

Далеко не все виды ценных бумаг в дальнейшем попадают на вторичный рынок, на котором осуществляется перепродажа финансовых инструментов. Не обращаются, к примеру, акции закрытых акционерных обществ, отдельные государственные и муниципальные займы, сберегательные сертификаты.

Вторичный рынок ценных бумаг объединяет биржевой и небиржевой рынки. На биржевом наибольшую активность проявляет индивидуальный вкладчик, на небиржевом – коллективный вкладчик (институциональные инвесторы). Небиржевой рынок состоит из двух сегментов – организованного и неорганизованного рынков, первый из которых, безусловно, является превалирующим.

Каждый рынок (его сегмент) характеризуется степенью прозрачности, наличием государственного регулирования, законодательной средой, уровнем развития инфраструктуры, в том числе Интернет-технологии. Обращение ценных бумаг обеспечивается системами биржевой и небиржевой торговли, депозитарного учета и расчетов по ценным бумагам, системой клиринга.

Основными структурными элементами государственного регулирования РЦБ являются совокупность законодательных и нормативных актов, лицензирование и контроль данной деятельности.

Фондовая биржа представляет собой систему организации оптовой торговли, включающую определенные правила и процедуры. Последние характеризуются достаточно жесткими требованиями к эмитентам ценных бумаг и профессиональному уровню членов биржи. Торговать на фондовой бирже могут только ее члены. Как правило, это юридические лица. Различают центральные и региональные биржи, универсальные (к примеру, валютно-фондовая) и специализированные (к примеру, фьючерсная биржа). Современная биржа может иметь секторы с различными условиями допуска ценных бумаг к торговле (Токийская фондовая биржа).

Фондовые биржи появились на той стадии развития обращения ценных бумаг, когда объемы торговли, частота сделок и количество участников потребовали определения конкретного места постоянной торговли ценными бумагами. Первая биржа открылась в Амстердаме в 1602 г. Рождением организованного рынка деривативов можно считать открытие в 1751 г. Нью-Йоркской продовольственной биржи.

Важнейшая функция биржи – регистрация сложившихся курсов котируемых на ней ценных бумаг посредством фиксации фактических цен и расчета средней цены по сделкам за биржевой день либо другие периоды времени (котировки) и публикация в биржевом бюллетене курсов ценных бумаг. Как правило, фиксируются курсы открытия, закрытия, максимальный и минимальный, единый – то есть курс, при котором удовлетворяется наибольшее число заявок. Средняя цена ценной бумаги по определенной корпоративной группе называется биржевым индексом. Биржи устанавливают правила торговли, в том числе стандарты объемов сделок, стандарты даты поставки и др.

Право на участие в торгах ценная бумага получает с момента ее внесения в биржевой список. Процедура внесения финансового инструмента в биржевой список включает в себя проверку его качества и надежности, в том числе проверку (контроль) финансовой деятельности ее эмитента за ряд лет, и называется листингом.. Каждая биржа устанавливает свои правила допуска ценной бумаги к котировке, у разных бирж различны и требования к эмитенту финансового инструмента. Например, в Республике Беларусь государственные ценные бумаги не проходят процедуру листинга; к проверке на бирже допускаются акции открытых акционерных обществ, в которых количество акционеров не менее 100; срок осуществления деятельности – не менее трех лет; деятельность организации должна быть безубыточна.

Биржевая сделка состоит из нескольких этапов:

• заключение сделки;

• сверка параметров заключенной сделки;

• клиринг;

• исполнение сделки (осуществление платежа и встречной передачи ценных бумаг).

Поштучная продажа ценных бумаг на фондовой бирже отсутствует. Торг идет пакетами (фасовкой) ценных бумаг. Минимальная единица сделок на бирже называется лотом, она обычно равна пакету из 100 штук ценных бумаг. Основанием для проведения биржевой операции служат поручения (заявки) клиентов.

Депонентами депозитария являются владельцы ценных бумаг – юридические и физические лица, залогодержатели и доверительные управляющие ценными бумагами, а также лица, которым ценные бумаги переданы на хранение в предусмотренных законодательством случаях. К операциям депозитариев относятся операции административные (открытие, закрытие, изменение статуса счета «депо»), учетные, информационные, глобальные. Глобальные депозитарные операции приводят к изменению значительной части (либо всех) учетных регистров, связанных с отдельным выпуском ценных бумаг.

Список литературы

1. Белов, В. А. Государственное регулирование рынка ценных бумаг: учеб. пособие / В. А. Белов. – М.: Высш. шк., 2005. – 350 с.

2. Галанов, В. А. Финансы, денежное обращение и кредит: учебник / В. А. Галанов. – М.: ФОРУМ-ИНФР-М, 2008. – С. 340.

3. Голодова, Ж. Г. Финансы и кредит: учеб. пособие / Ж. Г. Голодова. – М.: ИНФРА-М, 2009. – 448 с.

4. Деньги, кредит, банки. Экспресс-курс: учеб. пособие / под ред. О. И. Лаврушина. – М.: Кнорус, 2005. – 320 с.

5. Деньги, кредит, банки: учебник / под ред. Г. Н. Белоглазовой. – М.: ЮРАЙТ, 2005. – 620 с.

6. Макаренков, Н. Л. Ценные бумаги: учебно-метод. пособие / Н. Л. Маренков. – Ростов-на-Дону: ФЕНИКС, 2005. – 602 с.

7. Перекрестова, Л. В. Финансы и кредит: учеб. пособие / Л. В. Перекрестова. – М.: Академия, 2008. – 288 с.

8. Рынок ценных бумаг / под ред. В. А. Галанова, А. И. Басова. – М.: Финансы и статистика, 2007.

9. Финансы и кредит: учеб. пособие / под ред. А. П. Ковалева. – М.: Феникс, 2003. – 480 с.

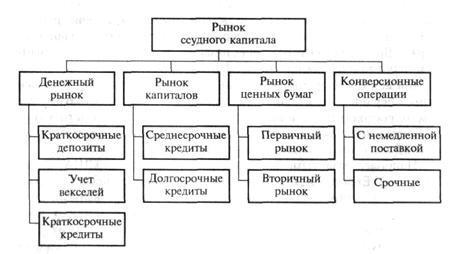

ПРИЛОЖЕНИЕ 1

Рис. 2. Институциональная структура рынка ссудного капитала

Общая теория денег и кредита: учебник / под ред. Е. Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2001. – С. 8.

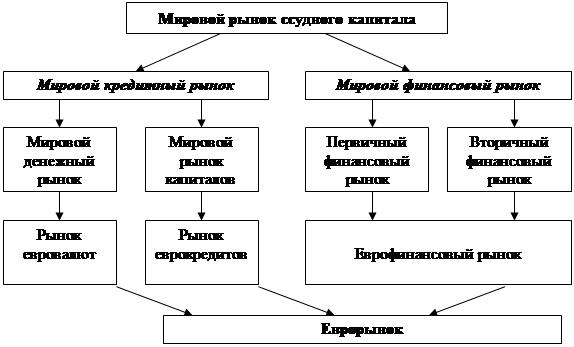

Рис. 3. Функциональная (операционная) структура рынка ссудного капитала

Общая теория денег и кредита: учебник / под ред. Е. Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2001. – С. 8.

Заключение

Финансовым рынком называется рынок, на котором осуществляется взаимодействие экономических субъектов, предъявляющих спрос и осуществляющих предложение капитала. Рынок есть система организации экономики, возникшая в результате естественного развития экономических отношений. Это всеобщая форма взаимосвязи субъектов экономической деятельности, посредством которой реализуются переливы товаров, рабочей силы и капиталов в соответствии с изменениями их доходности в различных точках экономического пространства.

Рынок ссудных капиталов как экономическая категория выражает социально-экономические отношения, которые определяются законами рыночного хозяйствования, формирующими в итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями. Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и функционально-институциональным.

Рынок ценных бумаг обеспечивает механизм, с помощью которого в экономику привлекаются инвестиции. Он связывает тех, кто привлекает инвестиции, выпуская ценные бумаги (эмитентов), тех, кто желает вложить свои средства в финансирование инвестиционных проектов (инвесторов, владельцев) и тех, кто осуществляет деятельность на рынке (профессиональных участников). Существует два основных рынка ценных бумаг: первичный (размещение ценных бумаг — непосредственная их продажа сразу после эмиссии) и вторичный рынок, на котором обращаются ранее выпущенные бумаги. Вторичный рынок представлен биржевым, внебиржевым рынками, которые в настоящее время дополняются различными системами электронных торгов. Все названные рынки в определенной степени противостоят друг другу, но в то же время взаимно дополняют друг друга.

[1] Литовских, А. М. Финансы, денежное обращение и кредит: учеб. пособие / А. М. Литовских, И. К. Шевченко. – Таганрог: ТРТУ, 2003.

[2] Общая теория денег и кредита: учебник / под ред. Е. Ф. Жукова. – М.: ЮНИТИ, 2001. – С. 6.

[3] Литовских, А. М. Финансы, денежное обращение и кредит: учеб. пособие / А. М. Литовских, И. К. Шевченко. – Таганрог: ТРТУ, 2003.

[4] Комплексные инструменты представляют собой комбинации из двух или более финансовых инструментов.

Похожие работы

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

... посредник в движении капитала. 5) Ускорение концентрации и централизации капитала для образования мощных финансово промышленных групп. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка ссудных ...

... капиталы подавляющего большинства стран, что ослабляет возможности контролировать этот процесс в связи с неспособностью обеспечить необходимое межгосударственное регулирование. Влияние международного рынка ссудных капиталов на экономику усиливается деятельностью ТНК. В результате региональная интеграция (в рамках ЕЭС) оказывается под дезинтегрирующим воздействием международного рынка ссудных ...

... . Тенденция нормы процента к понижению по мере развития капитализма обусловливается, однако, не только тенденцией средней нормы прибыли к понижению, но и тем, что с развитием капитализма наблюдается значительный рост предложения ссудных капиталов в силу указанных выше причин – роста слоя рантье и развития капиталистической кредитной системы. Наглядным показателем тенденции нормы процента к ...

0 комментариев