Навигация

Экономическое содержание и роль бюджета

15618

знаков

0

таблиц

0

изображений

3. Экономическое содержание и роль бюджета

Финансовую систему любой страны можно представить в виде совокупности финансовых звеньев, призванных обеспечить государству выполнение его политических и экономических функций. Она состоит из четырех основных звеньев – государственного бюджета, местных финансов, финансов государственных предприятий и специальных правительственных фондов. Каждое звено представляет собой совокупность финансовых элементов, органически увязанных между собой и направленных на осуществление финансовой политики государства.

Главным звеном этой системы является государственный бюджет– крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. В настоящее время государственные бюджеты перераспределяют до 40%, а в отдельных странах и более, вновь созданной стоимости.

Сущность и роль госбюджета определяются способом производства, функциями государства. Сущность госбюджета раскрывается наиболее полно в 3-х направлениях:

1. Бюджет – это основной финансовый план государства.

2. Бюджет – самый крупный централизованный денежный фонд страны.

3. Бюджет является выражением экономических денежных распределительных отношений, т. е. он является частью системы финансов, представляет собой централизованные финансы.

К задачам бюджета можно отнести: · Образование бюджетного фонда (бюджетные доходы). · Использование бюджетного фонда (бюджетные расходы). · Контроль.Государственная бюджетная система РФ включает три звена:

федеральный бюджет;

бюджеты субъектов федерации;

местные бюджеты.

Все эти бюджеты функционируют автономно. Основные средства концентрируются в федеральном бюджете.

Федеральный бюджет – ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы).

Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием (Парламентом) Российской Федерации.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования Централизованного фонда денежных средств Российской Федерации.

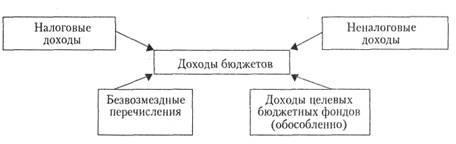

4. Доходы бюджета

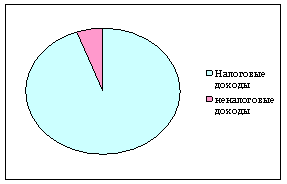

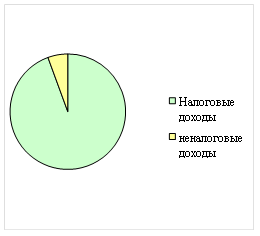

Доходы бюджета – налоговые и неналоговые доходы, в том числе доходы от внешнеэкономической деятельности и доходы от продажи принадлежащего государству имущества. Доходы бюджета формируются за счет налогов, а также некоторых других видов поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Структура доходной части бюджета не постоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики. Например, налоговые доходы увеличиваются при росте экономической активности в стране, доходы от продажи государственной собственности – при проведении приватизации.Доходы федерального бюджета РФ – это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством Российской Федерации в распоряжение федеральных органов государственной власти РФ.

В доходы федерального бюджета зачисляются:

собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации;

собственные неналоговые доходы;

остаток средств на конец предыдущего года;

доходы от бюджетных фондов;

прочие доходы.

К налоговым доходам федерального бюджета относятся:

федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год;

таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственная пошлина в соответствии с законодательством Российской Федерации;

К неналоговым доходам федерального бюджета относятся:

доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации;

доходы от продажи имущества, находящегося в государственной собственности, – в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти Российской Федерации;

часть прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, – в размерах, устанавливаемых Правительством Российской Федерации;

прибыль Банка России – по нормативам, установленным федеральными законами;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов.

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

0 комментариев