Навигация

Тема 1. Сущность финансов и кредита в рыночной экономической системе

Деньги известны с далекой древности, и появились они как результат более высокого развития производительных сил и товарных отношений. Для натурального хозяйства, свойственного низкому уровню развития производительных сил, характерным было производство продукции для собственного потребления, обменивались только оставшиеся излишки продукции. Общественное разделение труда вызвало к жизни постоянный обмен продуктами труда, то есть необходимость товарного производства. Обмен – это движение товаров от одного производителя к другому, и он предполагает эквивалентность, что обусловливает необходимость соизмерения разных по виду, качеству, форме и назначению товаров. Такое соизмерение разных товаров требует единой их основы.

Такой общей основой является стоимость товаров, то есть общественный труд, затраченный в процессе производства товара и овеществленный в этом товаре. Именно общественный труд, а не индивидуальный труд отдельного производителя, делает товары соизмеримыми. Поскольку труд, затраченный на производство отдельных товаров, не одинаков, то и товары, естественно, имеют разную стоимость. Отсюда возникает необходимость качественно измерить общественный труд или стоимость. Так появляется понятие меновой стоимости.

Меновая стоимость – это способность товара обмениваться на другие товары в определенных пропорциях. В этом случае обеспечивается количественное сравнение товаров.

При натуральном производстве продукт удовлетворял потребностям производителя и его семьи, то есть для них он имел значение как потребительная стоимость (способность продукта удовлетворять какую-либо потребность человека). При производстве товара для обмена товаропроизводитель интересуется, прежде всего, его стоимостью и только во вторую очередь – потребительной стоимостью, так как если товар не обладает потребительной стоимостью, то он никому не нужен, и его невозможно обменять.

Всеобщая непосредственная обмениваемость. В условиях товарного производства существует возможность обмена денег на любые материальные ценности (любые предприятия и их продукция, земля, леса, недра и т.д., а также рабочая сила).

Самостоятельная форма меновой стоимости. Данное свойство денег проявляется в случаях, не связанных непосредственно с реализацией товаров (предоставление кредита, финансирование различного рода затрат производственного и непроизводственного характера, уплата налогов в бюджет, арендная плата и т. д.).

Внешняя вещная мера труда. Внутренняя мера труда - рабочее время, но измерять затраты труда в нем в условиях товарного обращения невозможно. Труд, затраченный на производство товаров, формирует их стоимость, измеряемую лишь при наличии денег, как бы косвенно, в качестве внешней меры труда.

История распорядилась таким образом, что перемены, происходящие в хозяйственном и денежном механизмах, способствовали утрате благородными металлами денежных функций (демонетизация). Мировые валютные системы, сформировавшиеся в XX в., сначала узаконили процесс прекращения свободного обмена банкнот на золото, а затем отменили официальный масштаб цен, официальную цену на золото. Юридическую демонетизацию золота официально закрепила Ямайская валютная система (1976 г.), но реально золото не исчерпало все денежные функции. Оно по-прежнему обладает реальной ценностью, оставаясь тем самым резервным активом, способным выполнять роль мировых денег. Современная форма денег не может являться окончательной и неизменной, так как она находится в полной зависимости от уровня развития производительных сил и товарно-денежных отношений.

Функции и виды денег

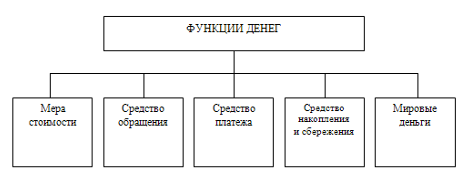

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. Единство функций создает представление о деньгах как об особом, специфическом товаре, участвующем в качестве необходимого элемента в воспроизводственном процессе общества (рис. 2).

Рис. 2 Свойства денег

Функция денег как меры стоимости

Стоимость всех товаров получает всеобщее выражение в деньгах, а величина стоимости товаров измеряется посредством приравнивания их к определенному количеству денег. Однако не деньги делают товары соизмеримыми, а количество овеществленного человеческого труда, затраченного на производство товаров. Все товары могут быть измерены в стоимостном выражении одним и тем же специфическим товаром, обладающим стоимостью – деньгами.

Деньги как мера стоимости используются для сравнения и измерения стоимостей различных товаров и услуг.

Особенность данной функции заключается в том, что ее выполняют идеальные деньги, то есть мысленно представляемые, а не находящиеся в руках товаровладельцев. Товары мысленно приравниваются к деньгам еще до их обмена, и огромная сумма стоимости может быть выражена в деньгах при их отсутствии у товаровладельца.

В то же время особенность функции денег как меры стоимости заключается в том, что ее выполняют не условные знаки, а полноценные деньги, то есть деньги, обладающие самостоятельной стоимостью.

Функция денег как средства обращения

Продажа товара на деньги дает возможность производителю покупать другие товары:

Т-Д-Т.

В этом процессе деньги играют роль посредника в обмене товаров и выполняют функцию средства обращения.

Товарное обращение, опосредованное деньгами, имеет преимущества по сравнению с обменом товара на товар, поскольку не требует:

– взаимного соответствия потребностей двух обменивающихся товаровладельцев;

– совпадения по времени актов продажи и купли;

– совпадения актов купли-продажи в пространстве.

Преодолевая границы непосредственного товарообмена, деньги как средство обращения способствуют развитию товарного обмена.

Деньги как средство обращения обслуживают розничный товарооборот и сферу оказываемых платных услуг.

К особенностям денег как средства обращения следует отнести прежде всего реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги – бумажные и кредитные.

Функция денег как средства платежа

Товары не всегда могут продаваться за наличные деньги, так как к моменту появления на рынке одного товаровладельца со своим товаром у других товаровладельцев часто еще нет наличных денег. Причинами этого являются:

– неодинаковая продолжительность периодов производства различных товаров;

– неодинаковая продолжительность периодов обращения различных товаров;

– сезонный характер производства и сбыта ряда товаров.

Поэтому возникает необходимость купли-продажи товаров в кредит, то есть с отсрочкой уплаты денег.

Движение денег как средства платежа можно представить следующим образом:

Т-О

О-Д,

где О – долговое обязательство.

Когда товары продаются в кредит, средством платежа служат не сами деньги, а выраженные в них долговые обязательства, например векселя, по истечении срока которых заемщик обязан уплатить кредитору указанную в обязательстве сумму денег.

Таким образом, являясь средством погашения долгового обязательства, деньги выполняют функцию средства платежа.

Сфера функционирования денег как средства платежа это:

Продажа товаров в кредит.

Выплата зарплаты рабочим и служащим.

Оплата финансовых обязательств (по займам, налогам, аренднаяплата за землю, помещения и т. д.).

Назначение денег как средства платежа заключается в том, что здесь они являются орудием погашения разного рода долговых обязательств, причем акт погашения обязательств отделен от времени их возникновения.

Возникающий в процессе товарного обращения разрыв во времени может создать опасность неплатежа со стороны должника, если при наступлении срока погашения долгового обязательства заемщик оказался неплатежеспособным. Современные условия хозяйствования предполагают сокращение объема наличных расчетов и рост продажи товаров в кредит, тем самым происходит объединение многих товаровладельцев. Поэтому неплатежеспособность одного заемщика однозначно приведет к неплатежеспособности остальных.

Таким образом, деньги, выполняя функцию средства платежа, способны создать кризисную ситуацию в системе товарно-денежных отношений, а вместе с ней и в экономике государства в целом.

Функция денег как средства накопления и сбережения

Деньги, являясь всеобщим эквивалентом, то есть обеспечивая их владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению.

Деньги как средство накопления и сбережения должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными. Без накоплений и сбережений становится невозможным осуществлять воспроизводство. Создание денежных резервов на предприятии обеспечивает сглаживание возникающих нарушений у отдельного хозяйственного субъекта, а в масштабе страны – диспропорций в народном хозяйстве.

Деньги выполняют функцию накопления и сбережения, когда они, после реализации товаров и услуг, временно изымаются из обращения, оседают в руках товаропроизводителей и используются для совершения покупок в будущем.

В определенные исторические эпохи накопления производились по-разному. В докапиталистических формациях они осуществлялись путем извлечения из обращения золота и серебра и превращения их в сокровища. С развитием товарного производства и утверждением капитализма необходимость накоплений в форме «остывших сокровищ» исчерпывается. Появляется потребность их вложения в оборот с целью получения прибыли.

Таким образом, в современных условиях хозяйствования накопления на краткосрочный период осуществляются при помощи кредитных учреждений, а на долгосрочный период – путем вложения в корпоративные и государственные ценные бумаги, причем в обоих случаях сосредоточение капитала происходит с целью получения дохода. При размещении денежных сбережений, как правило, учитываются такие требования, как надежность вложений и возможность их использования по первому требованию владельца, снижение до минимальных значений рисков, связанных с потерями в результате обесценения денег или несостоятельности кредитных учреждений.

Функция мировых денег

Развитие международных политических и экономических отношений (внешнеторговых международных кредитных связей и т.д.) обусловливает функционирование денег на мировом рынке. В этом случае, по образному выражению К. Маркса, «деньги сбрасывают с себя национальные мундиры». Если внутри отдельной страны могут обращаться не только полноценные, но и неполноценные (бумажные и кредитные) деньги, то на мировом рынке знаки стоимости, обязательные к приему в рамках отдельного государства, теряют силу. Мировые деньги выступают в виде слитков благородных металлов, а в условиях развитого капитализма – только в виде золота.

Во внешнеэкономической деятельности государств мировые деньги выполняют роль:

1. Международного платежного средства. При расчетах по международным балансам (в случае превышения объема платежей страны за границу над объемом поступлений из-за границы).

2. Международного покупательного средства. При прямой покупке товаров за границей и оплате их наличными (чрезвычайные ситуации).

3. Всеобщего воплощения общественного богатства. В этом случае происходит перенесение богатства из одной страны в другую при взимании военных контрибуций, репараций, предоставлении внешних займов и кредитов, субсидий и др.

Мировые деньги – это воплощение всех предыдущих функций денег.

Деньги представляют собой развивающуюся категорию и со времени возникновения претерпели значительные изменения, проявившиеся в переходе от применения одних видов денег к другим, а также в изменении условий функционирования и повышении их роли.

Модификация денег нашла отражение в переходе от использования одних видов денег к другим, а также в изменении условий их функционирования.

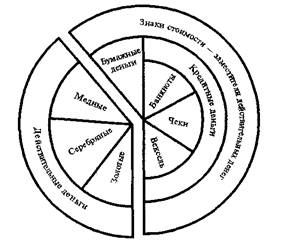

Деньги в своем развитии прошли длительный путь от действительных денег к знакам стоимости, заместителей действительных денег (рис. 3).

Рис. 3. Виды денег

Действительные деньги. Это деньги, номинальная стоимость (обозначенная на них стоимость) которых соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены.

Металлические деньги (медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. Внешний вид денег также был разнообразный (в виде проволоки, прямоугольника, треугольника, ромба и, наконец, круглая). Монета более позднего развития денежного обращения имела установленные законом отличительные признаки (внешний вид, весовое содержание). Наиболее удобной для обращения оказалась круглая форма монеты (меньше стиралась), лицевая сторона которой называлась аверс, оборотная – реверс и обрез – гурт. С целью предотвращения монеты от порчи гурт делался нарезным.

Первые монеты появились почти 26 веков назад в Древнем Китае и Лидийском царстве. В Киевской Руси первоначально в обращении находились одновременно златники (монеты из золота) и серебреники (монеты из серебра).

К золотому обращению страны пришли во второй половине XIX в., ведущей из этих стран была Великобритания. Причинами перехода к металлическому обращению, и, прежде всего к золотому, послужили свойства благородного металла, делающего его наиболее пригодным для выполнения назначения денег: однородность по качеству, делимость и соединяемость без потери свойств, портативность (большая концентрация стоимости), сохраняемость, сложность добычи и переработки (редкость).

Для действительных денег характерна устойчивость, что обеспечивалось свободным разменом знаков стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, неограниченным перемещением золота между странами. Благодаря своей устойчивости действительные деньги беспрепятственно выполняли все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью: 1) золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах; 2) золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот; 3) золотое обращение не обладало в силу объективности экономической эластичностью, т.е. способностью быстро расширяться и сжиматься; 4) золотой стандарт в целом не стимулировал производство и товарооборот.

Золотые деньги имеют существенные недостатки, а именно: 1) высокие издержки обращения, поскольку их изготовление и обращение (износ) обходится дорого по сравнению с бумажными деньгами обществу; 2) невозможность обеспечить потребности в деньгах ввиду быстрого роста товарооборота и относительно медленного пополнения каналов обращения золотыми деньгами.

Эти, а также некоторые другие причины обусловили постепенный отход от действительных денег к заместителям.

Заместители действительных денег (знаки стоимости). Это деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся:

металлические знаки стоимости – стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги – представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов.

Объективная возможность появления этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником в движении товаров. Впервые бумажные деньги (ассигнации) в России были выпущены в 1769 г. По сравнению с золотыми деньгами они имели определенные преимущества: их легче хранить, они более удобны в расчетах при мелких сделках.

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов, получает эмиссионный доход при их выпуске в виде разницы между номинальной стоимостью выпущенных таких денег и стоимостью их выпуска (расходы на бумагу, печатание). На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, а зависит от необходимости государства в финансовых ресурсах, в то время как механизм автоматического изъятия излишка бумажных денег из обращения отсутствует ввиду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются. Главная причина обесценения – избыточный выпуск государством бумажных денег, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Бумажные деньги выполняют две функции: 1) средства обращения и 2) средства платежа.

Итак, сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия дефицита бюджета, обычно они не разменны на золото и наделены господствующей властью принудительным курсом.

Кредитные деньги появились в связи с выполнением деньгами функции средства платежа, когда с развитием товарно-денежных отношений купля-продажа стала осуществляться с рассрочкой платежа (в кредит).

Изначально экономическое значение кредитных денег выражалось:

1) в создании эластичности денежного оборота, способности при необходимости расширяться и сужаться;

2) в экономии наличных (золотых) денег;

3) в развитии безналичных расчетов.

С развитием товарно-денежных отношений сущность кредитных денег претерпела значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т–Д–Т), а отношение денежного капитала

Деньги – Товар – Деньги

Денежный капитал стал выступать в форме кредитных денег.

Кредитные деньги прошли следующий путь развития: вексель, банкнота, чек, электронные деньги, платежные карточки (рис. 4).

Рис. 4. Виды кредитных денег

Вексель – это безусловное письменное долговое обязательство должника уплатить определенную сумму в заранее оговоренный срок и в установленном месте.

Векселя представляют собой долговые обязательства, основу которых составляет коммерческий кредит. Их возникновение связано с ростом ростовщического, торгового и банковского капитала. Впервые вексель стал использоваться в Италии в XII - XIII вв. С развитием товарно-денежных отношений вексель превратился в универсальный кредитно-расчетный инструмент. Основная экономическая функция векселя – применение его в роли орудия кредита. Вексель используется при оформлении различных кредитных обязательств, в том числе при покупке товара на условиях коммерческого кредита.

Различают простой вексель, представляющий собой обязательство векселедателя уплатить по наступлении срока определенную сумму денег держателю векселя, и переводной вексель (тратта), содержащий письменное распоряжение векселедержателя (трассанта) плательщику (трассату) об уплате указанной в векселе суммы денег третьему лицу, которому переводится вексель, – получателю (ремитенту). Трассат должен акцептовать вексель, то есть дать согласие на его оплату, поставив на нем свою подпись. Акцептант переводного векселя, как и векселедержатель простого векселя, является главным вексельным должником и несет ответственность за оплату векселя в установленный срок.

Векселя могут быть «покрытыми», в основе которых лежат реальные сделки, и «дружескими», или «бронзовыми», которые не имеют товарного покрытия и взаимно выставляются с целью получения по ним банковских ссуд.

Векселя, основанные на торговых сделках, получили название коммерческих. Такие векселя при соблюдении всех требований к их оформлению принимаются банками в залог или к учету в обеспечение предоставляемых ссуд. Коммерческие банки могут переучитывать краткосрочные векселя в центральных банках.

Финансовыми называют векселя, плательщиками по которым являются банки. Разновидность финансовых векселей – казначейские векселя, выпускаемые для покрытия бюджетных расходов.

Акцептованные векселя, выставляемые экспортерами и импортерами, используются для кредитования внешней торговли.

Характерными особенностями векселя являются:

1) абстрактность – на векселе не указан конкретный вид сделки;

2) бесспорность – обязательная уплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте;

3) обращаемость – передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств.

Правовой основой обращения векселей являются следующие вексельные конвенции, принятые Женевской конференцией в 1930 г.:

1. Конвенция, устанавливающая единообразный закон о переводном и простом векселях.

2. Конвенция, имеющая целью разрешение некоторых коллизий законом о переводном и простом векселях.

3. Конвенция о гербовом сборе в отношении переводного и простого векселей.

В России 11 марта 1997 г. был принят и вступил в силу Федеральный закон «О переводном и простом векселе», основанный на Женевских конвенциях 1930 г.

Вексельная форма денежного обращения имеет существенные недостатки, поскольку предполагает определенные ограничения. Узкие границы вексельного обращения обусловили возникновение особого вида векселей, обладающих всеобщей обращаемостью, – банкнот.

Банкнота представляет собой кредитные деньги, выпускаемые Центральным банком путем переучета векселей и кредитования различных кредитных организаций и государства.

Изначально банкноты выпускались коммерческими банками и представляли собой вексель банка. Их появление связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком, который обладал более высоким доверием, чем его предшественник. В отличие от векселя банкнота представляла собой такую разновидность наличных денег, которая могла осуществить акт немедленного платежа, в том числе дробными частями. Со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало банкнотам общественную (государственную) гарантию. Вместе с тем, они превратились в бессрочные долговые обязательства, обладающие всеобщей обращаемостью, то есть превратились в обязательные к приему законные платежные средства на всей территории отдельно взятого государства.

Первые банкноты как разновидность кредитных денег стали известны с конца XVII в. и имели двойное обеспечение: золотое, так как золотой запас эмиссионных банков обеспечивал их обмен на золото, и товарное, поскольку их эмиссия производилась на основе коммерческих векселей. Такие банкноты назывались классическими и обладали высокой надежностью и устойчивостью. В связи с этим классические банкноты были в состоянии выполнять функцию простого сохранения стоимости, присущую полноценным деньгам, через механизм их размена на драгоценный металл (золото, серебро). В условиях свободного размена банкнот на золото количество разменных банкнот, находящихся в обращении, должно было быть равно количеству золота, необходимого для обращения. При этом каждая банкнота являлась представителем обозначенного на ней количества золота.

В отличие от классических у современных банкнот отсутствуют оба вида обеспечения: прекращен свободный размен на золото; в сфере обращения векселей преобладают финансовые обязательства. В настоящее время эмиссия банкнот находится под полным контролем государства, которое берет на себя всю ответственность за работу денежной системы.

Чек представляет собой разновидность переводного векселя, который содержит безусловное распоряжение чекодателя кредитному учреждению о выплате чекодержателю указанной в нем суммы.

В современных условиях хозяйствования чек играет важную роль. В экономически развитых государствах значительный объем платежей за приобретенные товары и оказанные услуги проводится безналичным путем – при помощи чеков, которые:

– служат средством получения наличных денег с расчетного счета в банке;

– выступают средством обращения и платежа при приобретении товаров, погашении долгов;

– являются инструментом безналичных расчетов, значительно сокращая при этом объем наличных денег в обороте.

Различают следующие виды чеков:

– именные чеки, выписанные на определенное лицо без права передачи другому лицу;

– ордерные чеки, составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту;

– расчетные чеки, используемые при проведении безналичных расчетов;

– предъявительские чеки, когда обозначенная на них сумма выплачивается без указания получателя;

– акцептованные чеки, когда платеж указанной на них суммы производится после акцепта (согласия) банка.

Несмотря на отмеченные достоинства использования чеков в качестве денежного товара чековому обращению присущ ряд недостатков. В частности, повсеместное их использование в качестве средства обращения и платежа создало большие сложности в их обработке (проверка подлинности чеков, подписей на них и т.д.). Кроме того, увеличение объема операций, связанных с инкассацией чеков, требует значительного числа квалифицированных банковских служащих, что в свою очередь удорожает процедуру обработки чеков.

Учитывая эти проблемы, экономически развитые страны со второй половины XX столетия стали переходить на более экономичные формы расчетов. В 60-е годы появились первые электронные устройства по обработке чеков и ведению текущих счетов, то есть появился другой вид денежного товара – электронные деньги.

Электронные деньги представляют собой систему, которая посредством передачи электронных сигналов, без участия бумажных носителей, осуществляет кредитные и платежные операции.

В настоящее время межбанковские расчеты немыслимы без электронных систем перевода средств. К таким системам относятся:

– СВИФТ (S.W.I.F.T) – система электронных коммуникаций в международном финансовом обороте (учреждена в 1977 г., состав участников – около 4800 банков и финансовых учреждений, в т.ч. и российских);

– ЧИПС (CHIPS) – система электронных переводов Нью-Йоркской расчетной палаты (130 банков-участников).

Широкое внедрение электронно-вычислительных машин в практику банковского хозяйствования вызвало применение платежных карточек.

Платежная карточка представляет собой разновидность денежного товара, дающую право его владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах его остатка либо сверх имеющихся средств на счетах, но в пределах установленных лимитов.

По виду проводимых расчетов различают следующие виды платежных карточек:

– дебетовые карточки. Они позволяют, не прибегая к бумажным носителям, списывать деньги со своего счета в банке только в пределах его остатка. Кроме того, с их помощью можно получать наличность в банкнотах и приобретать товары, осуществляя расчеты через банковские электронные терминалы;

– кредитовые карточки. Они позволяют осуществлять те же самые операции, что и дебетовые карточки, но в отличие от них связаны с открытием кредитной линии в банке, в результате чего их владелец имеет возможность пользоваться кредитом при осуществлении покупок и получении наличных денег.

К наиболее распространенным зарубежным платежным карточкам относятся: «Виза», «Мастер-Кард», «Америкэн экспресс», а к отечественным – «СТБ-Кард», «Юнион Кард», «Золотая корона» и др.

Тема 2. Денежные системы

Устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством, представляет собой денежную систему.

Сформированная в XVI-VIII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка, денежная система по мере развития товарно-денежных отношений претерпела качественные изменения.

Исторически сложились два типа денежных систем в зависимости от денег (металлические или изготовленные из бумаги), выполняющих роль всеобщего эквивалента

Денежная система металлического обращения. Базируется на действительных деньгах (серебряных, золотых), которые выполняют все пять функций, а обращающиеся знаки стоимости беспрепятственно обмениваются на действительные деньги.

Выделяются два подтипа денежных систем – биметаллизм и монометаллизм – в зависимости от того, сколько металла (один или два) принято в качестве всеобщего эквивалента и базы денежного обращения.

Таблица 2 Подтипы денежных систем

| Биметаллизм | Монометаллизм |

| Денежная система, при которой роль всеобщего эквивалента закреплена государством за двумя металлами (медь и серебро, серебро и золото) Особенности 1) свободная чеканка монет из двух металлов, их неограниченное обращение, 2) действуют две цены, 3) функционировал в XVI-XVIII вв., а в ряде стран Западной Европы и в XIX в. в связи с огромным ростом непроизводительных военных расходов и дефицита бюджета | Денежная система, при которой один металл выполняет роль всеобщего эквивалента Особенности 1) свободная чеканка монет из одного металла (золота или серебра), 2) действует одна цена (золотая или серебряная), 3) функционировал в начале серебряный в России в 1842-1852г., а затем – золотой с 1887г. |

Различают монометаллизм: 1) золотомонетный, 2) золотослитковый, 3) золотодевизный (рис. 5).

Денежная бумажно-кредитная система. Эта система окончательно утвердилась после мирового кризиса, когда были ликвидированы все формы золотого стандарта.

Современная денежно-кредитная система характеризуется следующими особенностями:

1) отменой официального золотого содержания денежных единиц. Золото полностью вытеснено из внешнего и внутреннего оборота;

2) сохранением золотого резерва преимущественно в центральных банках, а также у частных лиц в виде золотых монет, слитков, украшений (тезаврация);

3) переходом к неразменным на золото кредитным деньгам;

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев