Навигация

Как совокупность учреждений, занимающихся денежными операциями (фонды, компании, банки);

173100

знаков

0

таблиц

1

изображение

1. как совокупность учреждений, занимающихся денежными операциями (фонды, компании, банки);

2. как система финансовых отношений; при этом понятие "система" предполагает наличие связей.

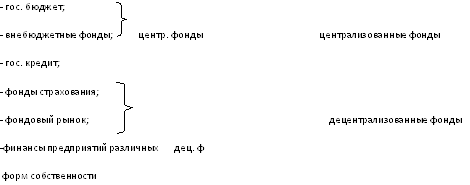

Финансовая система – это совокупность различных сфер или звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Финансовая система России включает в себя следующие звенья финансовых отношений:

Т.о., централизованные финансы используются для регулирования экономики и соц. отношений на макроуровне, а децентрализованные – на микроуровне.

Финансовая система – это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

Если финансовую систему представить как сеть учреждений, то можно выделить три уровня:

1. Федеральный уровень (Министерство финансов);

2. Субъекты федерации (финансовые управления и финансовые отделы при МФ области);

3. Районный уровень (райфинотделы).

Все они занимаются разработкой и использованием бюджета.

Вопрос 9

Содержание и значение финансовой политики. Типы финансовой политики

Финансовая политика – это совокупность гос. мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика оценивается в соответствии с тем, насколько она соответствует интересам общества и способствует интересам намеченных целей.

Финансовая политика направлена на формирование максимально возможного объема финансовых ресурсов, т.к. они являются материальной базой любых преобразований. В процессе проведения финансовой политики особенно важно обеспечение ее взаимосвязи с другими составными частями экономической политики – кредитной, ценовой и денежной.

Выделяется три основных типа финансовой политики:

1. Классическая (до конца 20-ых годов XX века)

Основана на трудах классиков политэкономии А. Смита (1723-1790гг.) и Д. Рикардо (1772-1823гг.) и их последователей.

Основные ее направления – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма, как главного регулятора хозяйственных процессов. Система управления проста и сосредотачивается в одном органе управления – министерстве финансов (казначействе).

2. Регулирующая

В основу положены теории Дж. Кейнса (1883-1946гг.) и его последователей.

Они исходили из необходимости вмешательства и регулировании государством циклического развития экономики. Вместо единого органа управления возникает несколько самостоятельных специализированных органов. Выделяются отдельные службы занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за налогами, контролем за гос. долгом.

В 70-ых годах в основу финансовой политики была положена неоконсервативная стратегия. Эта разновидность финансовой политики ограничивала вмешательство государства в экономику и соц. область.

3. Планово-директивная

Основоположники – В. Лени и Н. Бухарин.

Применяется в странах, использующих административно-командную систему управления экономикой.

Эта политика позволяет осуществлять прямое, директивное руководство всеми сферами экономики и соц. жизни, в т.ч. и финансами. Цель планово-директивной финансовой политики – обеспечение максимальной концентрации финансовых ресурсов в руках государства для последующего перераспределения в соответствии с основными направлениями гос. плана.

Управление финансами осуществляется из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

Вопрос 10

Финансовая стратегия и тактика. Инструменты и задачи финансовой политики

Инструменты финансовой политики:

1. Управление дефицита бюджета

2. Прямое и косвенное налогообложение

3. Бюджетные расходы

Задачи финансовой политики:

1. Обеспечение финансовыми ресурсами гос. программ экономического и соц. развития;

2. Установление рационального распределения и использование финансовых ресурсов;

3. Регулирование и стимулирование экономических и социальных программ финансовыми методами;

4. Выработка финансового механизма и его развития в соответствии с изменяющимися целями и задачами стратегии;

5. Создание эффективной и максимально деловой системы управления финансами.

Финансовая стратегия – долгосрочный курс финансовой политики, рассчитанный на перспективу и предлагает решения крупномасштабных задач, которые определяются экономической и социальной стратегией. В процессе разработки финансовой стратегии прогнозируются основные направления развития финансов, намечаются принципы использования и организации финансов, решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях развития экономики, которые разработаны и приняты экономической политикой.

Следовательно, финансовая политика, как составная часть экономической политики, решает задачи изыскания, концентрации и аккумуляции финансовых ресурсов и их распределения по направлениям развития, которые вырабатываются экономической политикой.

Финансовая тактика – решение задач на определенном этапе развития страны и обеспечение этого развития путем своевременного изменения способов организации финансовых ресурсов, направленных на решение задач финансовой политики. Финансовая политика более гибка, т.к. она определяется подвижностью экономических условий и соц. факторов.

Финансовая стратегия и финансовая политика взаимосвязаны. Стратегия создает условия для решения тактических задач, а также выявляет решающие участки развития и приводит в соответствие со способами и форами организации финансовых отношений и взаимосвязей. Финансовая тактика позволяет в более сжатые сроки с наименьшими затратами решать задачи финансовой стратегии.

Вопрос 11

Финансовый механизм и его роль в реализации финансовой политики

Финансовый механизм – совокупность форм организации финансовых отношений, которая позволяет формировать и использовать финансовые ресурсы. Инструментами выступают налоги и неналоговые поступления.

Большое значение имеет выработка финансового механизма для выполнения финансовой политики. Учет условий в процессе проведения финансовой политики требует выявления соответствующих приемов и методов, необходимых для реализации поставленных задач связанных с социальным обеспечением, регулированием налогов, развитием научно-технического прогресса, решением проблем производственного процесса, обеспечение финансовыми ресурсами целевых программ, развитие хозяйства всех регионов. Реализация финансовой политики осуществляется с помощью финансового механизма. Финансовый механизм включает в себя виды, формы и методы организации финансовых отношений и способы их количественного определения. Множество финансовых взаимосвязей предопределяет различные формы и методы организации.

Государство на основе объективных законов определяет формы и методы распределения стоимости валового национального продукта национального дохода. Государство определяет налоги, принципы и направления использования финансовых ресурсов, амортизационную политику. Государство осуществляет планирование и прогнозирование, нормативно оформляя способы организации финансовых отношений. При этом важное значение имеет контроль.

Финансовый механизм делится на:

– финансовый механизм организаций;

– страховой механизм;

– механизм функционирования государственных органов;

– кредитную политику.

Вопрос 12

Понятие управления финансами. Органы управления: задачи и функции

Управление финансами представляет собой взаимосвязанный комплекс мер , инструментов, а также финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию реального сектора экономики и разрешению назревших соц. проблем.

Управление финансами в РФ осуществляют высшие органы законодательной власти: Федеральное собрание и две его палаты – Государственная Дума и Совет Федерации. Высшим органом, осуществляющим управление финансами РФ, является Министерство финансов и его органы на местах.

Задачи Министерства финансов РФ:

- разработка и реализация стратегических направлений гос. политики;

- составление проекта и исполнение федерального бюджета;

- обеспечение устойчивости гос. финансов и их активное воздействие на социально-экономическое развитие страны, на осуществление мер по развитию финансового рынка;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

- разработка предложений по привлечению в экономику страны иностранных кредитов;

- совершенствование методов бюджетного планирования, финансирования и отчетности.

Контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязанных платежей возложен на гос. налоговую службу РФ и ее органы на местах – налоговые инспекции.

За поступление таможенных пошлин несет ответственность Государственный таможенный комитет РФ.

Основные методы финансового управления:

- прогнозирование и планирование;

- налогообложение;

- самофинансирование и кредитование;

- система расчетов и система амортизационных отчислений;

- вопросы стимулирования;

- система финансовых санкций.

Вопрос 13

Финансовое планирование и прогнозирование, его этапы

Основная цель внутрифирменного финансового планирования – обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств и в конечном итоге достижение прибыльности фирмы. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предпринимательской фирмы необходимыми финансовыми ресурсами и повышению эффективности ее финансовой деятельности в будущем периоде.

Основными задачами финансового планирования деятельности фирмы являются:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- определение путей эффективного вложения капитала, оценка степени рационального его использования;

- выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

- установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- соблюдение интересов акционеров и других инвесторов;

- контроль за финансовым состоянием, платежеспособностью и кредитоспособностью фирмы.

Значение финансового планирования для фирмы состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- предоставляет возможности определения жизнеспособности финансовых проектов;

- служит инструментом получения внешнего финансирования.

Исходя из целей, стоящих перед финансовым планированием на фирме, можно отметить, что это – сложный процесс, включающий в себя несколько этапов.

На первом этапе анализируются финансовые показатели деятельности фирмы за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Проведенный анализ дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на фирме.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими Планами и программами, разрабатываемыми предпринимательской фирмой.

Пятый этап – это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов. Планирование предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы, влияющее на конечные финансовые результаты ее деятельности в целом.

Завершается процесс финансового планирования на фирме анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предпринимательской фирмы, сопоставлении с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Вопрос 14

Содержание, значение и задачи финансового контроля

Финансовый контроль – контроль со стороны государства за формированием и использованием денежных средств

Финансовый контроль – форма государственного контроля за образованием, распределением и использованием ресурсов всех звеньев финансовой системы.

Значение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Финансовый контроль включает проверку:

- соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости валового общественного продукта и национального дохода;

- составления и исполнения бюджета (бюджетный контроль);

- финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль;

- другие направления.

Перед финансовым контролем стоят следующие задачи:

- содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства;

- обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

- выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности;

- содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

- обеспечение соблюдения действующего законодательства и нормативных актов, в том числе в области налогообложения, предприятий, относящихся к различным организационно - правовым формам;

- содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям и др.

Вопрос 15

Объекты и принципы финансового контроля, государственный и негосударственный финансовый контроль

Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Финансовому контролю как неотъемлемой части финансовой деятельности присущи те же принципы, на которых строится её осуществление и которые законодательно закреплены в Конституции РФ и иных нормативно - правовых актах.

1. Принцип законности

Выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируются нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

2. Принцип гласности

Проявляется в процедуре доведения до сведения граждан, в том числе, с помощью СМИ, содержания проектов различных финансово - плановых актов, принятых отчётов об их выполнении, результатов проверок и ревизии финансовой деятельности и т.д.

3. Принцип федерализма

Проявляется в установлении Конституцией РФ разграничения компетенции РФ и субъектов РФ в области финансов.

4. Принцип плановости

Вся финансовая деятельность государства базируется на основе целой системы финансово - плановых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных актах.

В зависимости от субъектов, финансовый контроль бывает:

1. Государственный финансовый контроль:

- за своевременным исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

- за организацией денежного обращения;

- за использованием кредитных ресурсов;

- за состоянием государственного внутреннего и внешнего долга, государственных резервов;

- за предоставлением финансовых и налоговых льгот и преимуществ.

2. К негосударственному финансовому контролю относят:

- контроль финансово-кредитных органов;

- внутрихозяйственный контроль;

- аудиторский (независимый) финансовый контроль.

Вопрос 16

Модели, формы и методы проведение финансового контроля

В финансовом контроля важное значение имеет бюджетный контроль, который охватывает прежде всего государственный бюджет и внебюджетные фонды (неправительственные). Бюджетному контролю подвластны местные финансы и финансы предприятий, принадлежавших государству.

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами.

Производится финансовый контроль законодательными органами через комитеты и комиссии, в частности, через плановые и бюджетно-финансовые комиссии.

Формы и методы государственного контроля

По срокам:

предварительный (осуществляется до расходования и применяется как профилактическая мера);

текущий (осуществляется во время расходования и сверяется с планом или сметой);

последующий (после проведения расходов на основе отчетных материалов. Делаются определенные выводы для предварительного и текущего контроля).

Методы (способ проведения):

а). ревизия (проверка деятельности всех подразделений по всем документам. Это очень дорогостоящий и редкий метод);

б). инспекция (периодическая проверка финансового состояния предприятия на месте);

в). обследование (изучение недостатков);

г). наблюдение (общее ознакомление с состоянием финансов на предприятии).

Вопрос 17

Сущность и функции финансов организаций

Выражают денежные отношения по созданию, распределению и использованию денежных средств, предназначенных для:

- выполнения обязательств перед финансово-банковской сферой;

- финансирование затрат по расширенному воспроизводству, социальному обслуживанию, материальному стимулированию работающих.

ФПУО – финансы предприятий, организаций и учреждений.

ФПУО как сфера финансовой системы формирует фундамент экономики общества, т.к. создаются материальные и нематериальные блага.

В рамках сферы ФПУО концентрируются преобладающая часть материальных, трудовых и финансовых ресурсов, обеспечивая тем самым процесс расширенного воспроизводства в обществе.

Финансы выполняют три основные функции:

- формирование, поддержание оптимальной структуры и наращивание производственного потенциала предприятия;

- обеспечение текущей финансово-хозяйственной деятельности;

- обеспечение участия предприятия в осуществлении соц. политики.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношения с гос. бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы.

Вопрос 18

Финансы предприятий, принципы организации

Финансы предприятия представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет таких источников, как: собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); мобилизуемые на финансовом рынке как результат операций с ценными бумагами; поступающие в порядке перераспределения.

Принципы организации финансов предприятий:

Финансовые отношения коммерческих организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности. Эти принципы находятся в постоянном развитии и совершенствовании.

Л.Н.Павлова к современным принципам финансов предприятий относит: плановость и системность, целевую направленность, диверсификацию, стратегическую ориентированность.[4,c38]. Но эти принципы распространяются на предпринимательскую деятельность вообще, их, естественно в определенном аспекте, следует учитывать и при разработке финансовой политики. Тем не менее, они вряд ли могут служить основой для выработки и практической реализации финансовой политики предприятия.

Вопрос 19

Отраслевые факторы, влияющие на организацию финансов. Финансы организаций различных форм собственности

На организацию финансов хозяйствующих субъектов оказывают влияние два фактора:

· организационно-правовая форма хозяйствования;

· отраслевые технико-экономические особенности.

Организационно-правовая форма хозяйствования определяется Гражданским Кодексом РФ. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридическими лицами могут быть организации: преследующие извлечение прибыли в качестве основной цели своей деятельности — коммерческие организации либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками — некоммерческие организации.

Коммерческие организации, являющиеся юридическими лицами, могут создаваться в форме хозяйственных организаций и обществ, производственных кооперативов, государственных и муниципальных предприятий.

Финансовые отношения возникают уже на стадии формирования уставного капитала хозяйствующего субъекта, который с экономической точки зрения представляет собой имущество хозяйствующего субъекта на дату его создания.

Финансы предприятий различных форм собственности в совокупности являются составным звеном финансовой системы РФ. Здесь формируются финансовые потоки, отражающие созданный ВВП, подлежащий в дальнейшем перераспределению через бюджетную систему в производственную и социальную сферы, сферу домашних хозяйств и др.

Финансы предприятий представляют собой систему экономических отношений, связанных с формированием и использованием денежных фондов и накоплений на общегосударственные цели, финансирование затрат самих предприятий.

Особенности финансов предприятий определяются организационно-правовой формой; формой собственности; масштабами деятельности; сферами вложения капитала предприятий.

В зависимости от форм собственности финансы предприятий подразделяют на финансы государственных предприятий и финансы субъектов негосударственных форм собственности (частные, кооперативные, совместные предприятия).

Гражданский кодекс РФ по организационно-правовому признаку разделяет предприятия и организации на коммерческие и некоммерческие.

Вопрос 20

Функции финансов ДХ, взаимосвязь ДХ и рынка (с другими звеньями финансовой системы), бюджет домашнего хозяйства

ДХ – это субъект экономической деятельности, звено финансовой системы.

ДХ – это хозяйство, которое ведется одним или несколькими лицами, имеющими общий бюджет.

Функции ДХ:

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев