Навигация

Финансы коммерческих организаций - особенности организации и функционирования

82096

знаков

2

таблицы

4

изображения

Федеральное агентство по образованию

Всероссийский заочный финансово-экономический институт

Кафедра Финансов и кредита

КУРСОВАЯ РАБОТА

по дисциплине "Финансы"

на тему

"Финансы коммерческих организаций - особенности организации и функционирования"

Исполнитель:

Глушакова Татьяна Ивановна

Специальность: Финансы и кредит

Группа: 6

№ зачетной книжки: 07ффд41853

Руководитель: проф.

Дубровин Юрий Павлович

Омск 2009г.

Содержание

Введение

1. Сущность и функции финансов коммерческих предприятий

1.1 Характеристика коммерческих организаций

1.2 Особенности организации и функционирования финансов коммерческих организаций

1.3 Финансовые ресурсы коммерческих организаций

1.4 Особенности финансовых отношений кредитных и страховых коммерческих организаций

2. Исследование выручки от реализации продукции на примере ТК "Глобус"

2.1 Исследование факторов, влияющих на выручку на розничных торговых точках

2.2 Анализ полученных результатов и предложения по увеличению выручки на торговых точках

Заключение

Список литературы

Введение

Финансы коммерческих организаций являются основным звеном финансовой системы, так как охватывают процессы создания, распределения и использования валового внутреннего продукта и национального дохода в стоимостном выражении. Коммерческие предприятия являются основой функционирования нашей экономической системы, от их развития зависит развитие экономики страны. Поэтому изучение системы функционирования финансов коммерческих организаций в условиях рыночной экономики представляется особенно важным и актуальным. Для раскрытия темы использовались различные источники: сборники законов, учебная литература для ВУЗов, ресурсы Интернета.

В первой главе рассмотрены теоретические основы данной темы, а именно, содержание и функции финансов коммерческих предприятий, особенности их функционирования. Также дано понятие финансовых ресурсов, описаны источники их формирования и направления использования. Рассмотрены специфические особенности финансовых отношений кредитных и страховых коммерческих организаций.

Все принципы организации финансов на предприятии находятся в постоянном развитии, и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы соответствующие состоянию производительных сил и производственных отношений в обществе.

Совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, образует финансовые ресурсы организации. Финансовые ресурсы организации начинают свое формирование уже на стадии создания организации в виде образования уставного (складочного) капитала. Источники финансовых ресурсов в процессе функционирования коммерческой организации составляют: выручка от реализации товаров (работ, услуг), реализации имущества, внереализационные доходы, участие на финансовом рынке как заемщика и эмитента, средства из бюджетов. Коммерческие организации вступают в многообразные финансовые отношения: внутри организации с учредителями, между подразделениями, с работниками, вне организации с государственными органами власти, с другими организациями.

Составными частями категории финансов являются экономические категории страхования и кредитования. Кредитные и страховые коммерческие организации действуют главным образом в сфере перераспределительных отношений. Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости (в денежной форме). Это движение предполагает передачу денежных средств - ссуды на время, причем за ссудополучателем сохраняется право собственности. Страхование - совокупность экономических отношений, возникающих на основе перераспределения финансовых ресурсов во времени и пространстве, по поводу формирования и использования страхового фонда для возмещения вероятного ущерба, нанесенного экономическим субъектам в результате непредвиденных неблагоприятных событий.

Во второй главе проведено исследование выручки от реализации продукции и факторов, влияющих на нее на примере розничных торговых точек торговой компании. Цель исследования: выявление главных факторов, которые влияют на объем выручки и разработка мероприятий по ее увеличению. Выручка от реализации продукции - ключевой элемент финансов коммерческой организации, который служит, как финансовый ресурс для покрытия издержек, для расширения производства, для создания резервных фондов и т.д. Так как максимизация прибыли, которая напрямую зависит от размера выручки, является основной целью деятельности коммерческой фирмы, тема исследования является актуальной.

1. Сущность и функции финансов коммерческих предприятий 1.1 Характеристика коммерческих организаций

В соответствии с гражданским законодательством (ст.50 ГК РФ) коммерческая организация - это юридическое лицо, основной целью создания и деятельности которого является извлечение прибыли.

Первичное распределение стоимости валового внутреннего продукта (ВВП) происходит в сфере финансов субъектов хозяйствования и, в первую очередь, с помощью финансов коммерческих организаций, которые, таким образом, можно рассматривать как исходный элемент для всей финансовой системы.

В соответствии с Гражданским кодексом РФ (ст.50 п.2 ГК РФ) коммерческие организации могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Допускается создание объединений коммерческих в форме ассоциаций и союзов. Характер деятельности юридического лица закреплен в его учредительных документах (уставе или учредительном договоре).

Основными признаками коммерческой организации являются:

цель деятельности - получение прибыли;

четко определенная в законе организационно - правовая форма;

распределение прибыли между участниками юридического лица.

Порядок определения прибыли организации закреплен в главе 25 Налогового кодекса РФ. А именно, П.1 статьи 247 закрепляет, что прибылью признаются: для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК. Согласно общему определению прибыли в экономическом аспекте, это величина доходов, уменьшенная на сумму произведенных расходов.

Порядок распределения полученной прибыли после уплаты налогов закреплен, как правило, в учредительных документах юридического лица, например, в виде дивидендов по акциям, определенной доли в денежном исчислении, имущественном эквиваленте. Прибыль по результатам определенного временного периода может и не распределяться, так как ее может не быть (работа с убытком) или она может быть распределена на реализацию других целей, например, модернизацию производства, закупку новой технологии, расширение занимаемой на рынке доли.

Коммерческая организация обладает также всеми признаками, присущими любому юридическому лицу:

обладает обособленным имуществом на права собственности, хозяйственного ведения или оперативного управления, иного вещного права; имущество может быть арендованным;

отвечает по своим обязательствам, принадлежащим ему имуществом;

приобретает и осуществляет от своего имени имущественные и неимущественные права, несет обязанности;

может быть истцом и ответчиком в суде.

Одним из важнейших прав юридического лица, особенно коммерческой организации, является право на фирменное наименование, торговую марку, которая позволяет идентифицировать производителя, выделить его товары (продукты) из массы аналогичных. Например, компания "Duracell", безусловно, обладает известным именем благодаря качеству производимых ею товаров, их постоянным совершенствованием, и в этой связи данная торговая марка стала престижной и приносящей значительную прибыль.

Наличие имущественного комплекса - необходимое условие для деятельности коммерческой организации. К имуществу Гражданский кодекс РФ относит вещи, включая деньги и ценные бумаги, имущественные права (ст.132 ГК РФ). В целом понятие "имущество" обозначает совокупность наличных вещей, денег, ценных бумаг, имущественных прав, а также обязанностей субъекта.

Имущество может принадлежать юридическому лицу на праве собственности, ином вещном праве (хозяйственного ведения, оперативного управления). Часть имущества (земельные участки, производственные помещения) могут быть арендованными, в том числе и по договору финансовой аренды (лизинга). Следовательно, объем прав юридического лица по владению и пользованию имуществом будет различным в зависимости от его режима.

Таким образом, коммерческие организации обладают всеми признаками, присущими юридическим лицам с той особенностью, что осуществляют свою деятельность в определенной организационно - правовой форме и имеют цель - получение прибыли. Коммерческие организации подлежат обязательной государственной регистрации, деятельность многих из них - лицензированию. Следовательно, государство в лице своих специализированных органов осуществляет контроль за функционированием коммерческих организаций, соблюдением ими законодательства, особенно в области налогов и сборов, качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д.

1.2 Особенности организации и функционирования финансов коммерческих организацийФинансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера. Другими словами, это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

Государственные и частные финансы находятся в тесном соприкосновении. Государственные финансы в своем материальном выражении - это совокупность денежных средств, находящихся в государственной собственности. Осуществляя финансовую деятельность государство так или иначе выходит за рамки использования лишь собственных фондов. Государство, как таковое, денег не создает, оно может изыскивать путем обращения их из негосударственной собственности в государственную, посредством собирания налогов и иных обязательных платежей и т.п. и, наоборот, передавать деньги иным субъектам, в том числе и негосударственным, оказывать помощь предпринимателям и домохозяйством посредством инструментов финансовой поддержки (субсидий, дотаций, субвенций, льгот и т.д.).

Функционирование финансов основывается на следующих базовых принципах:

принцип единства финансов, означающий единство нормативно правовой базы, а также функционирование единой денежной системы, единой кредитной системы, единой налоговой системы, единым должен быть финансовый учет;

принцип сбалансированности, означающий соответствие доходов и расходов, своевременное исполнение денежных обязательств;

принцип целевой направленности, реализующийся в коммерческих структурах как обеспечение прибыльности, рентабельности;

принцип диверсификации[1] источников финансирования и вложений ресурсов, обеспечивающий маневренность и снижение финансовых рисков;

принцип стратегической ориентированности финансов, предполагающий разработку долгосрочных программ развития финансов;

принцип научного подхода к организации финансов, означающий, что финансовая система должна опираться на научно обоснованную методологию;

принцип экономичности и рациональности, требующий эффективности финансовой деятельности во всех сферах и на всех уровнях;

принцип управляемости финансовыми потоками, предполагающий недопустимость теневых финансовых потоков, надлежащее исполнение финансовых обязательств.

Перечисленные принципы функционирования финансов должны лежать в основе формирования финансовых ресурсов и управления ими.

Принципы организации финансов коммерческих предприятий:

хозяйственной самостоятельности, его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы;

самофинансирование, реализация этого принципа - одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов;

материальная заинтересованность, объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности - извлечением прибыли. Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной обеспечить финансовыми ресурсами не только потребности государства, но и не снижать стимулы к предпринимательской деятельности, экономически обоснованной амортизационной политикой, созданием экономических условий для развития производства;

материальная ответственность, означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством;

обеспечение финансовыми резервами, диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств.

Таким образом, финансовые отношения коммерческих организаций и предприятий строятся на принципах, связанных с основами хозяйственной деятельности. [2]

Коммерческие организации вступают в многообразные финансовые отношения, которые можно сгруппировать по следующим направлениям:

между учредителями в момент создания организации (предприятия) - связанные с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. Уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

между отдельными организациями (предприятиями) - связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., отношения со строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности;

между организациями (предприятиями) и их подразделениями (филиалами, цехами, отделами, бригадами) - по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

между организацией (предприятием) и ее работниками при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплат процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

между организацией (предприятием) и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является данная организация - при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие предприятий;

между коммерческими организациями (предприятиями) - связаны с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

между коммерческими организациями (предприятиями) и финансовой системой государства - при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

между коммерческими организациями (предприятиями) и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

между коммерческими организациями (предприятиями) и страховыми компаниями и организациями при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

между коммерческими организациями (предприятиями) и инвестиционными институтами - в ходе размещения инвестиций, приватизации и др. Каждая из перечисленных групп имеет свои особенности и сферу применения. [3]

Все вышеперечисленные финансовые отношения носят двусторонний характер, и возникают уже на стадии формирования уставного капитала хозяйствующего субъекта. Содержание финансовых отношений в процессе формирования уставного (складочного) капитала определяет организационно-правовая форма хозяйствования. Организационно-правовая форма юридического лица устанавливается Гражданским кодексом Российской Федерации (гл.4). Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников.

Рассмотрим особенности формирования финансовых ресурсов в момент создания организации в зависимости от ее организационно-правовой формы.

Участники полного товарищества создают уставный капитал за счет вкладов участников, и по существу уставный капитал полного товарищества является складочным капиталом. К моменту регистрации полного товарищества его участники должны внести не менее половины своего вклада в складочный капитал. Остальная часть должна быть внесена участником в оговоренные в учредительском документе сроки. При невыполнении этого правила, участник обязан уплатить товариществу 10% годовых с суммы невнесенной части вклада и возместить понесенные убытки (п.2 ст.73 ГК РФ). Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества или третьему лицу. [4]

В учредительном договоре товарищества на вере оговариваются условия о величине и составе складочного капитала, а также размер и порядок изменения долей каждого из полных товарищей в складочном капитале, состав, сроки внесения вкладов и ответственность за нарушение обязательств (п.2 ст.83 ГК РФ). Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе. Управление деятельностью товарищества на вере осуществляется только полными товарищами. Участники-вкладчики не принимают участия в предпринимательской деятельности и являются, в сущности, инвесторами.

Уставный капитал общества с ограниченной ответственностью формируется также за счет вкладов его участников. Минимальный размер уставного капитала в соответствии с законодательством установлен в размере 100 минимальных размеров оплаты труда на день регистрации общества и должен быть оплачен на момент регистрации не менее чем наполовину. Оставшаяся часть должна быть оплачена в течение первого года деятельности общества. При нарушении данного порядка общество должно либо уменьшить свой уставный капитал и зарегистрировать это уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации (п.3 ст.90 ГК РФ). Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества либо третьему лицу, если это оговорено в уставе. [5]

Аналогично формируется уставный капитал общества с дополнительной ответственностью (п.1 ст.95 ГК РФ).

Открытое и закрытое акционерные общества образуют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных окладов на день регистрации общества. Уставный капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного капитала. Это ограничение направлено против создания фиктивных акционерных обществ. При учреждении акционерного общества все его акции должны быть распределены среди учредителей. По окончании второго и каждого последующего финансового года в случае, если стоимость чистых активов окажется меньше уставного капитала, акционерное общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального уставного капитала, общество подлежит ликвидации (ст.99 ГК РФ). Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке. Акции закрытого акционерного общества распространяются только среди его учредителей. Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации. [6]

В таких сферах предпринимательской деятельности, как производство, переработка и сбыт промышленной и сельскохозяйственной продукции, торговля, бытовое обслуживание и др., предпочтительной формой предпринимательской деятельности является производственный кооператив. Имущество производственного кооператива состоит из паевых взносов его членов в соответствии с уставом кооператива. Производственный кооператив может создавать неделимые фонды за счет определенной части имущества, если это оговорено в его уставе. К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а оставшуюся часть - в течение года с момента регистрации.

Организационно-правовая форма влияет также на особенности распределения прибыли: у акционерных обществ часть прибыли распределяется в форме дивидендов между акционерами; в производственных кооперативах между членами распределяется часть предпринимательского дохода (прибыли). Все коммерческие организации, как правило, формируют резервы за счет отчислений от прибыли, но для акционерных обществ законодательно установлен минимальный размер резервов (не менее 15% размера уставного капитала), размер отчислений в резервный фонд (не менее 5% чистой прибыли) и направления его использования (покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии других источников). Производственные кооперативы отчисляют часть предпринимательского дохода в неделимый фонд.

Организационно-правовую форму как фактор, влияющий на финансовый механизм организации, предопределяют отраслевые особенности, такие как сезонность производства, длительность производственного цикла, особенность оборота производственных фондов, степень риска предпринимательской деятельности и др.

Например, для сельского хозяйства (особенно растениеводства) характерно влияние природно-климатических факторов на процесс производства, что определяет его сезонный характер, высокую потребность в страховой защите. В этих условиях большую роль играют привлечение заемных средств для формирования финансовых ресурсов, создание резервных фондов и страхование.

Для строительства, как и для некоторых отраслей промышленности, имеющих длительный производственный цикл (например, судостроение), характерно наличие больших объемов незавершенного производства, что также определяет необходимость формирования финансовых ресурсов за счет заемных средств.

Природно-климатические факторы могут предопределять получение рентного дохода в относительно благоприятных условиях предпринимательской деятельности (добывающие отрасли). Как правило, в этих условиях во многих странах выравнивание доходов внутри одной отрасли осуществляется на основе рентных платежей в бюджет. [7]

Отрасли с относительно низким уровнем рентабельности (сельское, жилищно-коммунальное хозяйство) имеют ограниченные возможности в расширении источников финансовых ресурсов, в том числе за счет выпуска ценных бумаг.

Для отраслей с высокой степенью профессионального риска работающих (угольная, химическая, газовая промышленность и др.) предусмотрены более высокие тарифы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Наконец, высокая степень риска присуща и деятельности финансовых посредников (страховых компаний, кредитных организаций), что определяет более высокие требования к размеру собственного капитала, создание специфических финансовых резервов и использование других механизмов обеспечения финансовой устойчивости (например, для страховых компаний - перестрахование).

Отраслевые факторы обусловливают также размер коммерческой организации. Так, сталелитейная промышленность, машиностроение и другие отрасли тяжелой промышленности обычно предполагают крупные масштабы предприятия, а торговля, бытовое обслуживание, инновационная деятельность, как правило, осуществляются через средний и малый бизнес.

Таким образом, можно сделать вывод, что отраслевая принадлежность и технико-экономические особенности влияют на содержание финансовых отношений и организацию финансовой работы хозяйствующих субъектов. Отраслевая специфика влияет на состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов.

1.3 Финансовые ресурсы коммерческих организацийФинансовые ресурсы коммерческой организации - это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач.

Рассмотрим источники финансовых ресурсов на стадиях создания и функционирования коммерческой организации.

В момент создания коммерческой организации формируется уставный капитал за счет взносов учредителей. Уставный капитал может быть оплачен в денежной форме и другим имуществом. Отдельные виды деятельности предусматривают правовое регулирование доли уставного капитала в денежной форме (например, банковская деятельность). В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная часть оплаты уставного (складочного) капитала.

Источники финансовых ресурсов в процессе функционирования коммерческой организации составляют: выручка от реализации товаров (работ, услуг), реализации имущества, внереализационные доходы, участие на финансовом рынке как заемщика и эмитента, средства из бюджетов. Рассмотрим подробнее эти виды источников. [8]

Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции - одно из главных условий роста финансовых ресурсов коммерческих организаций. Такое увеличение может быть определено ростом выпуска и продаж товаров (работ, услуг), а также ростом цен и тарифов. В условиях конкуренции и эластичного спроса, как правило, связь между этими двумя факторами обратно пропорциональная: поднятие цены может привести к сокращению объема продаж, и наоборот. В целях максимизации прибыли коммерческая организация вынуждена искать оптимальное соотношение между ценой и объемом производства. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов. Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от множества факторов: вида деятельности организации (например, высокотехнологичное, наукоемкое производство требует постоянного обновления оборудования), конкретной ситуации (организация может продавать часть имущества для погашения кредиторской задолженности). В настоящее время в условиях постоянного совершенствования информационных технологий практически все организации обновляют компьютерную технику и программное обеспечение к ней, реализуя выбывающее имущество.

В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества (включая проценты по предоставленным организацией займам, проценты по банковским депозитам и т.д.); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков (включая страховые возмещения); прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма дооценки активов.

Внереализационные доходы разных организаций не совпадают по составу. Например, если в уставе одной организации сдача имущества в аренду признается как уставная деятельность, то соответствующие поступления арендной платы будут учитываться как выручка от реализации. Если арендная деятельность в уставе организации не предусмотрена, то поступление арендной платы классифицируется как внереализационный доход.

Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями и др. В условиях частого нарушения обязательств партнерами по сделкам организация может получать значительные суммы штрафов, пеней, неустоек, предусмотренных этими договорами. Полнота поступления финансовых санкций зависит также от квалифицированности юридической службы организации при подготовке соответствующих договоров, а также в необходимых случаях - при судебных разбирательствах.

В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка - расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов. Действующей коммерческой организацией (акционерным обществом) денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акций. В последнее время среди крупнейших российских эмитентов (Газпром, Сибнефть, МТС, Вимм-Билль-Данн, Альфабанк, Сбербанк и др.) получила распространение практика привлечения средств и на долговых началах - путем выпуска облигаций (так называемые "корпоративные облигации") или долгосрочных векселей. При этом следует иметь в виду, что дополнительная эмиссия и выпуск долговых ценных бумаг ориентируются не только на национальных, но и на иностранных инвесторов (многие из названных эмитентов выпускают ценные бумаги, номинированные в иностранной валюте, которые котируются на крупнейших мировых фондовых биржах).

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов. Особенно сложна ситуация для малых и средних предприятий. В настоящее время действует несколько программ (в том числе в рамках займа Европейского банка реконструкции и развития) для обеспечения доступности банковских кредитов для малого и среднего бизнеса. Тем не менее, этот источник формирования финансовых ресурсов незначителен по объему для малых и средних предприятий.

Привлечение средств на финансовом рынке коммерческой организации, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно только акционерным обществом), уровнем доходности на финансовом рынке.

Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а, следовательно, потери финансовой устойчивости.

Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов предприятий существенно снизился. Тем не менее, коммерческие организации могут получать бюджетные средства в форме субвенций и субсидий, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах.

Иногда бюджетные средства трудно выделить из других источников финансовых ресурсов коммерческой организации.

Так, бюджетные средства, поступающие в форме оплаты государственного или муниципального заказа, отражаются как выручка от реализации.

Финансовые ресурсы могут формироваться за счет поступлений от основных ("материнских") компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала.

В холдингах, финансово-промышленных группах перераспределение средств носит обычно систематический и сложный характер: от головной компании - другим участникам, и наоборот, а также между участниками.

Функционирование межотраслевых и внутриотраслевых фондов НИОКР также построено на перераспределении средств между организациями - участниками создания таких фондов.

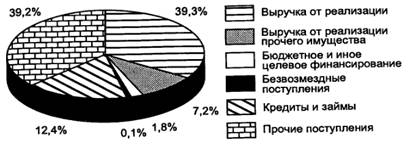

Структура всех источников формирования финансовых ресурсов коммерческих организаций в Российской Федерации приведена на рис.1.

Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ и услуг).

Рис.1. Структура источников формирования финансовых ресурсов коммерческих организаций. [9]

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческой организации: денежные доходы; денежные накопления; денежные поступления.

1. Денежные доходы коммерческой организации - это:

прибыль от реализации товаров (работ, услуг);

прибыль от реализации имущества, сальдо внереализационных доходов и расходов.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации "минус" затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих расходов).

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией.

Наконец, сальдо (прибыль или убыток) по внереализационным операциям определяется как доходы, полученные от таких операций, уменьшенные на расходы, связанные с их осуществлением.

Прибыль является важнейшим показателем финансово-хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите.

Похожие работы

... документам устава организации, а коммерческую деятельность, которая также может входить в сферу деятельности организации, в финансовом учёте необходимо обособить от некоммерческой. 1.3 Финансы коммерческих организаций. Осуществление деятельности в условиях действия коммерческой тайны и посредством метода коммерческого расчета обусловливают специфику в организации финансов, которая заключается ...

... . В частности, в статье 44 Гражданского кодекса записано, что «юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом». - Организация финансов коммерческих предприятий направлена на обеспечение материальной заинтересованности в улучшении результатов работы. Достигается это через систему распределения прибыли (коллективная заинтересованность) и через систему ...

... отношений. Звенья финансовой системы можно сгруппировать в три крупных блока, каждый из которых также имеет внутреннюю структуру: 1) централизованные финансы - - государственный бюджет; - внебюджетные фонды; - государственный кредит; - фонды имущественного и личного страхования; - фондовый рынок; 2) децентрализованные финансы - - финансы коммерческих предприятий и организаций; - ...

... ее развития; закрытие неконкурентоспособных, убыточных и потерпевших банкротство предприятий; внедрение в пр-во новой техники и технологии. Уровень безработицы минимален в странах политически стабильных, экономически развитых, с отлаженной системой социальной защиты. Меры по сокращению безработицы: (1) Трудоустройство непосредственно на предприятии путем создания новых рабочих мест ( ...

0 комментариев