Навигация

Роль финансов в кругообороте производственных фондов

32123

знака

1

таблица

0

изображений

2. Роль финансов в кругообороте производственных фондов

Материально-технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда.

Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда. Основные средства — это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. В момент приобретения основных фондов и принятия их на баланс предприятия величина основных фондов количественно совпадает со стоимостью основных фондов. В дальнейшем, по мере участия основных фондов в производственном процессе их стоимость раздваивается: одна ее часть, равная износу, переносится на готовую продукцию, другая — выражает остаточную стоимость действующих основных фондов.

Сношенная часть стоимости основных фондов, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в специальном амортизационном фонде. Данный фонд формируется посредством ежегодных амортизационных отчислений и используется для простого и частично — расширенного воспроизводства основных фондов. Направление амортизации на расширенное воспроизводство основных фондов обусловлено спецификой ее начисления и расходования: начисляется она в течение всего нормативного срока службы основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. Поэтому до момента замены выбывших из эксплуатации основных фондов начисленная амортизация является временно свободной и может использоваться как дополнительный источник расширенного воспроизводства. Кроме того, использованию амортизации на расширенное воспроизводство содействует научно-технический прогресс, в результате которого некоторые виды основных фондов могут удешевляться, в действие вводятся более совершенные и более производительные машины и оборудование.

Величина амортизационного фонда ежегодно рассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой — установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов; ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. В современных экономических условиях (наличие инфляции) и при проведении экономических реформ (например, приватизации) такая переоценка должна проводиться чаще.

В практике хозяйствования применяются разные методы исчисления амортизационного фонда: линейный, регрессивный, ускоренной амортизации. При этом нормы амортизации устанавливаются либо в процентах к балансовой стоимости основных фондов, либо в твердых суммах на единицу выработанной продукции; иногда они зависят от объема выполненных работ.

При линейном методе исчисление амортизационных сумм происходит по фиксированным нормам в течение всего срока производительного использования основных фондов. Применение равномерного метода начисления амортизации в условиях стабильных цен на основные виды средств труда было оправданным. Но в условиях роста цен, особенно по вновь вводимой технике, целесообразен переход на регрессивный метод, при котором наиболее высокая норма амортизации устанавливается в начале амортизационного периода, а затем она постепенно снижается. В условиях инфляции переход к регрессивному методу исчисления амортизации способствует своевременному накапливанию финансовых ресурсов, необходимых для обновления основных фондов.

Еще с января 1991 года в соответствии с Положением о порядке начисления амортизации по основным фондам в народном хозяйстве многим субъектам хозяйствования разрешено применять метод ускоренной амортизации. К ним относятся предприятия, производящие средства вычислительной техники, прогрессивные виды материалов, приборов и оборудования, продукцию на экспорт, а также осуществляющие массовую замену изношенной и морально устаревшей техники. Названные предприятия получили право исчислять амортизационные отчисления по возросшей, но не более чем в два раза, норме амортизации. Это означает, что они определяют новый расчетный срок службы своих основных фондов, который позволяет обеспечить полный перенос амортизируемой стоимости в течение короткого отрезка времени. Для малых предприятий предусмотрены еще более благоприятные условия в части возмещения стоимости орудий труда: В первый год эксплуатации машин и оборудования они смогут списать дополнительно в качестве амортизационных отчислений до 20% первоначальной стоимости основных фондов (со сроком службы свыше 3 лет). Эта мера направлена на то, чтобы стимулировать обновление производственного аппарата на основе новейших достижений науки и техники, что является просто необходимым из-за неконкурентноспособности большинства отечественных промышленных товаров.

В связи с произошедшими изменениями цен на машины, оборудование и транспортные средства, и сметных цен на строительно-монтажные работы, а также в целях повышения доли амортизационных отчислений в общей величине собственных источников финансовых ресурсов предприятий, обеспечивающих воспроизводство основных фондов, с 1 января 1992 года введена индексация амортизационных отчислений по всем предприятиям и организациям независимо от форм собственности. Для определения индексированной величины амортизационных отчислений по основным фондам, введенным в эксплуатацию до 1 января 1992 года, используется коэффициент (2,0), на который умножаются амортизационные отчисления, рассчитанные на основе действующих норм амортизации и балансовой стоимости основных фондов на 1 января 1992 года.

Механизм формирования и использования амортизационных отчислений, будучи важным звеном общей системы воспроизводства основных фондов, одновременно является инструментом реализации государственной структурной политики в области производственных инвестиций. Достижение структурных сдвигов осуществляется, прежде всего, через нормы амортизации.

Начисленные амортизационные отчисления через фонд производственного развития используются на полное восстановление основных фондов. Происходит оно в форме капитальных вложений, с помощью которых не только завершается кругооборот авансированной ранее стоимости, но и осуществляется дополнительное инвестирование средств в связи с расширением производства и совершенствованием его материально-технической базы. Расширенное воспроизводство не может быть обеспечено только за счет амортизационных отчислений, поскольку они предназначены главным образом на простое воспроизводство. Поэтому в значительной части капитальные вложения обеспечиваются из национального дохода, причем в капитальные затраты реинвестируются прежде всего собственные финансовые ресурсы предприятия; сюда направляется также акционерный и паевой капитал, мобилизуемый на финансовом рынке, привлекаются кредитные ресурсы, а в особых случаях, специально оговоренных в решениях правительства — бюджетные ассигнования и средства внебюджетных фондов.

В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках финансирования капитальных вложений. Как мне кажется, эту тенденцию необходимо развивать, так как ее прогрессивность заключается в том, что источники воспроизводства основных фондов непосредственно увязываются с результатами производственной деятельности. В итоге усиливается материальная заинтересованность предприятий в достижении лучших результатов производства, так как именно от них зависит своевременность и полнота формирования финансовых источников капитальных затрат.

Наряду с прибылью для финансирования капитальных вложений используются также средства, мобилизуемые в самом строительстве (прибыль и экономия по строительно- монтажным работам, выполняемым хозяйственным способом, мобилизация внутренних ресурсов и др.), доходы от реализации выбывшего имущества, средства фондов социального развития и жилищного строительства.

Выделение бюджетных средств на капитальные затраты обеспечивает проведение единой технической политики, создает финансовые предпосылки для регулирования структуры общественного воспроизводства, развития приоритетных отраслей экономики. С переходом на рыночные основы хозяйствования порядок предоставления бюджетных средств на капитальные вложения постепенно меняется. Раньше бюджетные средства выделялись в форме прямых безвозвратных ассигнований; теперь их можно получить через целевые субсидии (инвестиционные ассигнования), субвенции и инвестиционные налоговые кредиты.

Инвестиционный кредит — это денежные средства, оставленные предприятиям малого бизнеса в связи с предоставлением им отсрочки платежей по налогу на прибыль и налогу на имущество, если прибыль в размере сниженного налога реинвестируется в производство, а денежные средства от уменьшения налога на имущество направляются на выкуп имущества в процессе приватизации предприятия. Плательщик налога на прибыль имеет право на инвестиционный кредит в размере 10% стоимости закупленного и введенного в действие оборудования, если оно:

· во-первых, используется для замены оборудования, закупленного ранее по импорту, проведения научно-исследовательских и опытно-конструкторских работ и защиты окружающей среды от загрязнения отходами;

· во-вторых, имеет срок службы более 8 лет;

· в-третьих, состоит из станков и промышленных роботов, управляемых ЭВМ;

· в-четвертых, позволяет создать рабочие места для инвалидов.

При этом введены некоторые ограничения. Одно из них касается численности работающих, которая не может превышать для предприятия соответствующего профиля установленной величины. Другое связано с размером самого инвестиционного кредита, который не должен уменьшать величину авансового платежа по налогу на прибыль и годовую его сумму более чем на 50%.

Возврат инвестиционного кредита осуществляется в соответствии со сроками и условиями, оговоренными в кредитном соглашении, заключенном между налогоплательщиком и налоговой инспекцией. При этом возврат кредита начинается после двух лет с момента подписания соглашения, а общий период погашения рассчитан на 5 лет.

Президент Российской Федерации имеет право предоставлять предприятию инвестиционный кредит на другие цели и на иных условиях, чем изложенные выше, если средства, полученные за счет уменьшения налогового платежа, будут использоваться на финансирование программ, принятых Государственной Думой.

Налоговый орган не вправе требовать от предприятия уплаты процентов на сумму взятого налогового кредита свыше сложного процента инфляции, признаваемого в качестве официального индекса инфляции Правительством Российской Федерации. В свою очередь предприятие не вправе требовать отсрочки начала выдачи кредита более чем на 3 года с момента заключения кредитного соглашения.

Похожие работы

... друг от друга и от центра. В последние десятилетия возникла теория, связанная с движением капитала, интернационализацией хозяйства развитых стран. Противостоит всем другим концепциям. Взаимоотношения не от в зависимости, а от взаимозависимости и партнерства. 65. Формы и тенденции международных экономических отношений. Международные экономические отношения (МЭО) - система хозяйственных ...

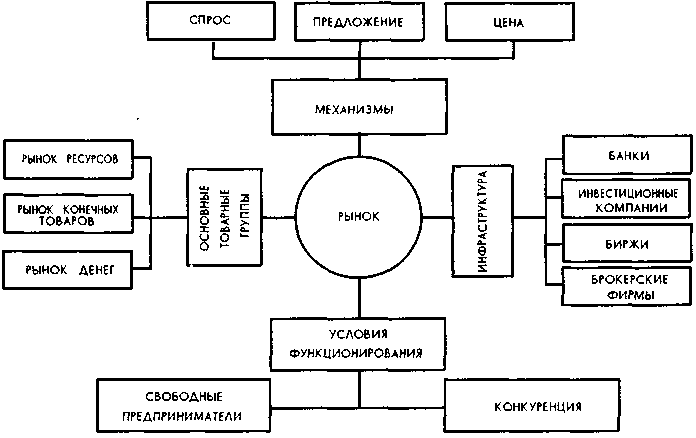

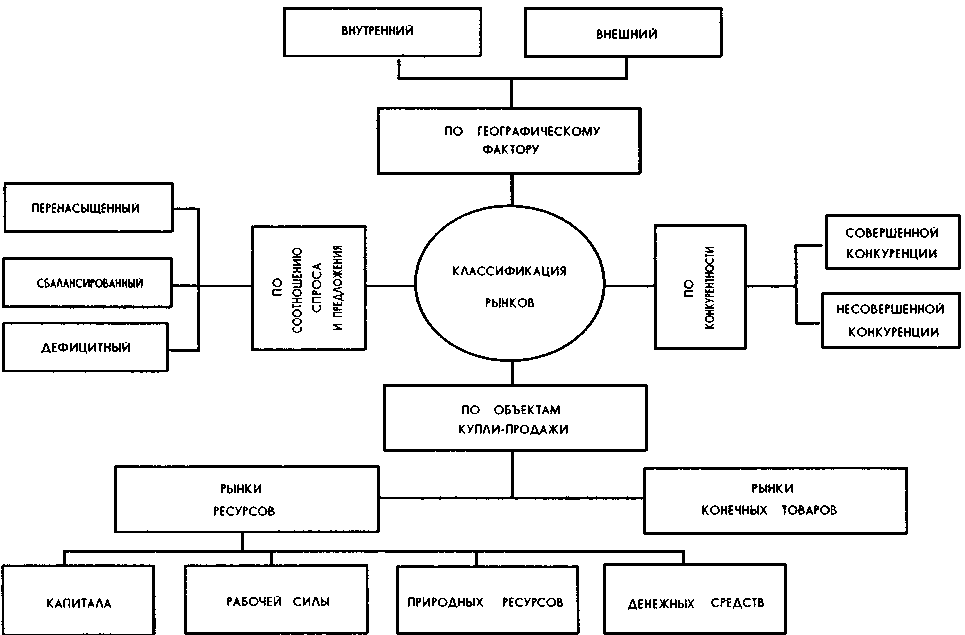

... из них старается предложить по возможности более высокую цену, чем это могут сделать его соперники. Цена повышается, и это стимулирует увеличение предложение данного товара. Виды Рынка Познание рынка как экономической категории невозможно без глубокого анализа его структуры, то есть элементов, из которых он складывается, и которые взаимодействуют между собою. Для этого следует избрать критерий, ...

... что деньги - это категория товарного производства и товарного обращения. Они имеют товарное происхождение и выражают определенные экономические производственные отношения между товаропроизводителями по поводу обмена продуктами труда через рынок. В деньгах как всеобщем эквиваленте воплощен непосредственно общественный характер труда. Они дают возможность измерять общественные затраты и полученные ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

0 комментариев