Навигация

В договорах поставки або купівлі-продажу товарів доцільно визначати максимальний термін дії ціни, що зафіксована в договорі

29556

знаков

1

таблица

1

изображение

1. В договорах поставки або купівлі-продажу товарів доцільно визначати максимальний термін дії ціни, що зафіксована в договорі.

Якщо в визначений термін оплата не проводиться, відпускна ціна повинна щоденно збільшуватися для покриття витрат підприємства від знецінення заборгованості.

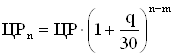

Ціна реалізації товарів визначається так:

,

,

де ![]() – ціна реалізації через n- день після визначеного договором терміну сплати;

– ціна реалізації через n- день після визначеного договором терміну сплати;

ЦР – ціна реалізації, зафіксована в договорі;

q – фактор дисконту, що враховує інфляцію грошових коштів за місяць;

30 – умовна тривалість місяця в днях.

m – період дії ціни реалізації, зафіксованої в договорі.

В будь-якому разі фактор дисконту визначається у такий спосіб, що дозволяє найбільш об’єктивно визначити реальні втрати підприємства від відволікання коштів в дебіторську заборгованість.

2. При закупівлі товарів за кордоном за валютні кошти доцільно встановлювати ціну реалізації товарів в умовних одиницях (твердій валюті) або з використанням так званих "валютних застережень".

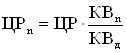

Ціна реалізації товарів в цьому разі визначається так:

,

,

де ![]() – ціна реалізації через n-й день після укладання договору, в національній валюті;

– ціна реалізації через n-й день після укладання договору, в національній валюті;

ЦР – ціна реалізації в день укладання договору;

![]() ,

, ![]() – відповідно, курс іноземної валюти по відношенню до національної на n-й день та в момент укладання договору.

– відповідно, курс іноземної валюти по відношенню до національної на n-й день та в момент укладання договору.

З метою недопущення конфліктних ситуацій при оплаті товарів слід чітко визначити в договорі, зміна якого курсу валюти враховується при проведені розрахунків: Національного банку України, міжбанківської валютної біржі, курс продажу або купівлі валюти окремо визначеного банку. Це дозволить покупцю чітко окреслити суму коштів, яку необхідно сплатити, збереже партнерські відносини між сторонами договору.

3. В якості важливої умови договору поставки або купівлі-продажу товарів на умовах відстрочки платежу слід розглядати розмір та порядок сплати штрафних санкцій за несвоєчасну оплату.

Розмір штрафних санкцій, що встановлюється в договорі, повинен компенсувати підприємству вплив інфляції та не отриманий прибуток.

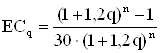

Кількісно розмір штрафних санкцій за день затримки платежу (![]() ) розраховується так:

) розраховується так:

,

,

де q – фактор дисконту, який враховує інфляцію та нормальну капіталізацію коштів підприємства за місяць;

1,2 – коефіцієнт підвищення ставки капіталізації з урахуванням ставки ПДВ (20%), який підлягає сплаті з отриманих економічних санкцій;

n – очікуваний термін затримки платежу в місяцях;

30 – умовна тривалість місяця в днях.

Управління швидкістю погашення дебіторської заборгованості проводиться з метою найбільш швидкого вивільнення грошових коштів та їх повернення в обіг підприємства.

4. Класифікація злиттяУ ряді нормативних актів можна зустріти різні підходи до визначення понять "злиття" та "приєднання". Так, згідно з П(С)БО під злиттям слід розуміти об’єднання підприємств (шляхом створення нової юридичної особи або приєднання підприємств до головного підприємства), у результаті якого власники (акціонери) підприємств, що об’єднуються, здійснюватимуть контроль над усіма чистими активами об’єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків і вигід від об’єднання. При цьому жодна із сторін не може бути визначена як покупець.

За таким підходом нівелюються основні відмінності між приєднанням і, власне, злиттям, які передбачаються іншими нормативними актами, оскільки наведене визначення "злиття" містить характеристики як реорганізації шляхом злиття, так і реорганізації приєднанням.

У традиційному розумінні злиття означає припинення діяльності двох або кількох підприємств як юридичних осіб та передачу належних їм активів і пасивів (майнових прав і зобов’язань) до правонаступника, який створюється в результаті злиття. Бухгалтерські баланси підприємств при цьому консолідуються.

Приєднання означає припинення діяльності одного підприємства як юридичної особи та передачу належних йому активів та пасивів (майнових прав та зобов’язань) до іншого підприємства (правонаступника). Таким чином, головна різниця між злиттям та приєднанням полягає в тому, що у випадку злиття всі майнові права та обов’язки кількох юридичних осіб концентруються на балансі одного підприємства, яке є наново створеним, а при приєднанні — на балансі вже функціонуючого на момент прийняття рішення про приєднання підприємства.

5. Інфляція та вартість фірмиЗгідно з методом дисконтування грошових потоків вартість об’єкта оцінки прирівнюється до сумарної теперішньої вартості майбутніх чистих грошових потоків (Cash-flow) або дивідендів, які можна отримати в результаті володіння підприємством, зменшеної на величину зобов’язань підприємства та збільшеної на вартість надлишкових активів.

Алгоритм розрахунку вартості підприємства (нетто) методом DCF можна уявити в такому вигляді:

![]()

де ВПн — чиста (нетто) вартість підприємства на дату оцінки;

FCFt — сумарна величина операційного та інвестиційного Cash-flow в періоді t;

ЗВП — залишкова вартість підприємства в періоді n;

НА— надлишкові активи;

r — коефіцієнт, який характеризує ставку дисконтування (r = WACCs/100).

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою. Ставку дисконтування для цілей оцінки вартості підприємства рекомендується розраховувати на основі використання моделі середньозваженої вартості капіталу (WACC).

Рядом методик пропонується також розрахунок ставки дисконту як суми двох її основних компонентів:

1)процентної ставки з мінімальним ризиком (чи безризикової): рекомендується розраховувати, виходячи з середньої по ринку дохідності за депозитними вкладеннями; можуть братися ставки за гривневими депозитами, скориговані на середньорічні темпи інфляції, які закладаються в них, або ставки за валютними депозитами;

2)кумулятивної надбавки за ризик, яка включає різні надбавки за ризик вкладень у конкретне підприємство, зокрема можуть передбачатися надбавки за:

неточність прогнозування очікуваних грошових потоків (1—3%);

ризик структури капіталу (0—2%);

високий рівень поточної заборгованості (0—2%);

ризик помилкових рішень менеджменту, ризик погіршення ситуації підприємства на ринку факторів виробництва та збуту продукції (2—4%);

інфляційні ризики (залежно від прогнозних темпів інфляції).

Слід звернути увагу на необхідність узгодження розрахунку ставки дисконтування з типом очікуваних вигід, які приводяться до теперішньої вартості: якщо майбутні доходи чи грошові потоки розраховуються з урахуванням сплати податків, то ставку дисконту також слід скоригувати на вплив податкового фактора (наприклад, WACCs). Навпаки, вигоди до оподаткування слід дисконтувати за ставкою, розрахованою без урахування ставки оподаткування.

Список використаних джерел

1. Азаренкова Г.М, Журавель Т.М., Михайленко Р.М., Фінанси підприємств. Навчальний посібник для самостійного вивчення дисципліни – К., 2004. – 391с.

2. Фінанси підприємств: Навчальний посібник: Курс лекцій / За ред. д.е.н. проф. Г.Г. Кірейцева. – К: ЦУЛ, 2002. – 327с.

3. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-е вид., перероб. та доп. – К.: КНЕУ, 2002. – 416 с.

4. Фінансовий менеджмент: Навч.-метод. посіб. / A.M. -Поддерьогін та ін. - К.: КНЕУ, 2001. - 294 с.

Похожие работы

... державної податкової служби здійснюється працівниками підрозділів обліку платників податків відповідно до структури, яка затверджується Державною податковою адміністрацією України. 3.2. Узяття на облік платників податків органами державної податкової служби здійснюється за принципом організаційної єдності реєстраційних процедур, що провадяться державними реєстраторами, та процедур узяття на обл ...

... 55. Особливості стр плануванняв різних формах мб Стратегічне планування - це процес визначення основної лінії організації, довгострокових цілей і виконання планів діяльності щодо досягнення зазначених цілей Необхідність і значення стратегічного планування в міжнародному менеджменті • Утримання напрямку розвитку компанії в умовах диверсифікації міжнародних операцій • Потреба в ...

... Перевага тому чи іншому методу перерахунку балансу надається в залежності від конкретних умов, обсягів операцій і перспектив коливань валютних курсів. Основою керування валютним ризиком є чітке визначення його кількісних характеристик, що дає можливість банкам і корпораціям застосувати селективне керування, тобто страхувати тільки неприйнятний валютний ризик – ризик, імовірність настання якого ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев