Фінансову політику розглядають переважно в певному часовому періоді: довгостроковому (перспективному) чи короткостроковому (поточному)

Фінансова діяльність підприємств відображається в грошових потоках, які характеризують різноманітні й різносторонні відносини

Державні дотації – це виділення коштів з бюджету на покриття збитків підприємств (наслідком певної політики держави)

Елементи системи оподаткування

Навигация

Фінансова діяльність підприємств відображається в грошових потоках, які характеризують різноманітні й різносторонні відносини

Фінансова діяльність підприємства

82427

знаков

0

таблиц

0

изображений

32. Фінансова діяльність підприємств відображається в грошових потоках, які характеризують різноманітні й різносторонні відносини.

До зовнішніх фінансових відносин входять:

– взаємовідносини між суб'єктами господарювання у вигляді розрахунків з постачальниками і покупцями;

– взаємовідносини з бюджетом: платежі та асигнування;

– взаємовідносини з фондами спец. призначення: внески і надходження;

– взаємовідносини зі страховими компаніями: страхові платежі й страхове відшкодування;

– взаємовідносини з банками: відкриття та ведення рахунків, зберігання коштів на депозитах, отримання і погашення кредитів, отримання і сплата процентів та ін.;

– взаємовідносини з інститутами фінансового ринку: розміщення власних цінних паперів та інвестування тимчасово вільних коштів;

– взаємовідносини з галузевими і корпоративними органами:

– внески у централізовані фонди і надходження з них.

Внутрішні фінансові відносини включають:

– розподіл доходу підприємства і формування прибутку;

– розподіл чистого прибутку та його використання; формування та використання амортизаційних відрахувань;

– утворення та використання фондів підприємств.

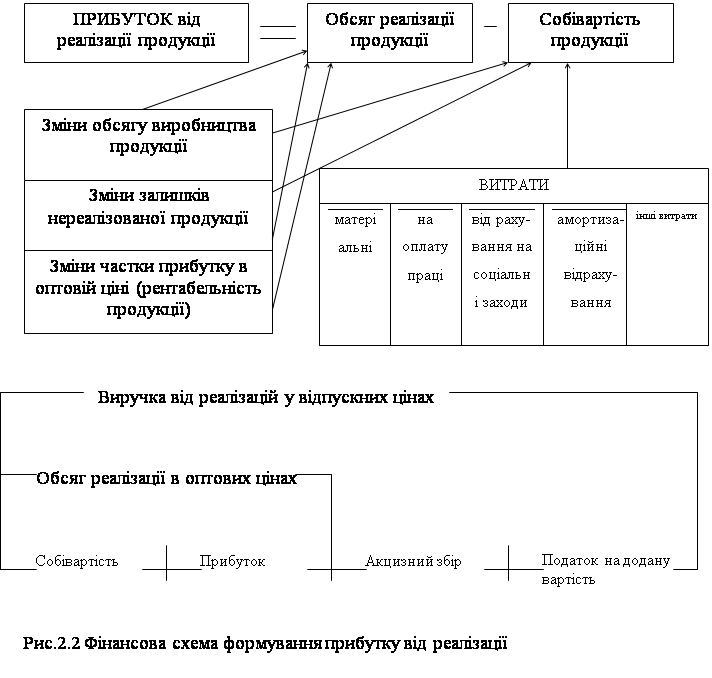

33. Результатом здійснення витрат є товари, роботи і послуги. На основі їх реалізації за рахунок вхідних грошових потоків від покупців формуються доходи підприємства від виробничої діяльності. Виручка від реалізації включає відшкодування проведених витрат і валовий доход – суму заробітної плати і прибуток. За рахунок отриманих доходів забезпечуються фінансові відносини з державою – платежі в бюджет і цільові фонди, з банківською системою – погашення кредитів і сплата процентів. Після відшкодування проведених витрат, виплати заробітної плати, розрахунків з бюджетом, цільовими фондами і банками визначаються фінансові результати – прибуток чи збиток. Прибуток – це перевищення валових доходів над валовими витратами. Збиток – це перевищення валових витрат над валовими доходами. Отриманий прибуток підлягає подальшому розподілу і використанню. Сума прибутку після сплати податку на прибуток характеризує чистий прибуток підприємства. Частина чистого прибутку може направлятись у централізовані корпоративні фонди чи на поповнення статутного фонду – капіталізація прибутку. З чистого прибутку формуються фонди і резерви підприємств, за рахунок яких проводяться певні витрати. Тимчасово вільна частина чистого прибутку може бути розміщена на фінансовому ринку через фондову біржу чи фінансових посередників або на основі прямих зв'язків з емітентами. За результатами такого розміщення можуть бути отримані доходи від фінансової діяльності.

34. Фінансові ресурси – це сума коштів, спрямованих в основні та оборотні засоби підприємства. Вони характеризують фінансовий потенціал, тобто можливості підприємства у проведенні витрат з метою отримання доходу. Фінансові ресурси поряд з трудовими і матеріальними ресурсами є важливою складовою ресурсної забезпеченості підприємств. Фінансові ресурси формуються за рахунок власних та зовнішніх джерел. Власні ресурси концентруються у статутному фонді. Джерела утворення статутного фонду залежать від форми власності. Зовнішніми джерелами фінансових ресурсів підприємств є кошти, що надходять з бюджету, цільових та централізованих корпоративних фондів, як правило, на безповоротній основі, а також кредити, що надаються банками за плату на поворотній основі. Фінансові ресурси підприємств спрямовуються на формування основних фондів і оборотних коштів. За рахунок фінансових ресурсів здійснюються витрати підприємств на виробництво та реалізацію товарів, робіт і послуг, а також інші витрати, пов'язані з діяльністю підприємства. У процесі здійснення витрат виникають вихідні грошові потоки – оплата рахунків поставщиків і підрядчиків за товари, роботи і послуги, страхові платежі.

35. Виробнича і фінансова діяльність підприємств починається з формування фінансових ресурсів. Вони мають створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку. Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. У кругообігу коштів вони відображають перенесену на готову продукцію вартість основних засобів, їх знос у процесі експлуатації. Амортизаційні відрахування спрямовуються на фінансування капітальних вкладень – нове будівництво, розширення і модернізацію діючих потужностей, технічне переозброєння, придбання нової техніки, впровадження новітніх технологій тощо.

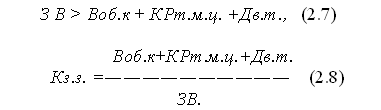

Оборотні кошти являють собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Вони спрямовуються на придбання сировини, основних і допоміжних матеріалів, напівфабрикатів та інших елементів виробничих запасів. Бюджетні асигнування можуть надаватися підприємствам у таких формах: 1. Бюджетні інвестиції являють собою виділення коштів на розвиток виробництва, насамперед у вигляді капітальних вкладень. 2. Бюджетні кредити виступають формою фінансової допомоги підприємствам у разі тяжкого фінансового стану.

Похожие работы

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... найбільш вигідні джерела фінансування і зони вкладення фінансових ресурсів. Фінансове планування є і відправною крапкою, і кінцевим пунктом усієї системи планування, включаючи в себе виробничо-господарську і фінансову діяльність підприємства. 5 Відносини підприємства ТОВ “Сніговик-Плюс” з бюджетною системою країни ТОВ „Сніговик-Плюс” є комерційним підприємством та не користується джерелами ...

... і відсотків (Ко.в.), який показує, скільки разів протягом року підприємство заробляє гроші для виплати відсотків: Окрему групу показників, які також характеризують фінансову стійкість підприємства, становлять: • коефіцієнт ділової активності (Кд.акт); • коефіцієнт ефективності використання фінансових ресурсів (Кеф.ф.р.); • коефіцієнт ефективності використання власних коштів (Кефв.к). ...

0 комментариев