УКООПСПІЛКА

Львівська комерційна академія

Реферат

на тему:

"Фінансова система США"

Виконав

Студент 362 групи

Полівцев Дмитро

Львів 2009

Зміст

Вступ

1. Ланки фінансової системи США

1.1 Склад фінансової системи США

1.2 Федеральний бюджет, його витрати і доходи

1.3 Бюджети штатів і місцевих органів у США

1.4 Спеціальні фонди США

2. Державний борг і бюджетний дефіцит в США

3. Порівняльний аналіз податкового навантаження в США та інших країнах

Висновок

Використана література

Вступ

Я обрав темою реферату саме фінансову систему США тому, що саме зараз ця могутня країна переживає важкі економічні часи (правда кажучи як і інші країни світу, але ситуація в сполучених штатах є більш цікавою). Фінансова система втрачає очки. В рейтингу Всесвітнього економічного Форуму Сполучені штати спустились на третє місце з першого в минулому році, програвши Великобританії і Австралії, яка зуміла піднятись з 11-го місця в минулому році. Спеціалісти прогнозують, що поточна фінансова криза завершиться в 2013 році і змінить існуючу сьогодні фінансову систему до невпізнання. У той момент пам'ять про щойно закінчившуся боргову кризу, яка призвела до катастрофічного падіння цін на житло та акції, буде зовсім свіжою. Структура фінансового ринку буде сильно відрізнятися від тієї, що існує сьогодні. Розмір збитку, завданого учасникам ринку, визначить те, наскільки сильні будуть ці відмінності. Але це все передбачається в майбутньому, а сьогодні ж ситуація така: фінансова система США складна й різноманітна, складається з безлічі федеральних державних та інших органів влади та управління, фінансових і адміністративних відомств та установ, приватних банків і корпорацій, які здійснюють як внутрішні, так і міжнародні фінансові операції. У силу величезного впливу на всю світову економіку і світові фінанси фінансова система США більш ніж якась інша національна система є частиною світової фінансової системи. Тому хотілось би дослідити в цій роботі склад, особливості, сильні та слабкі сторони даної системи.

1. Ланки фінансової системи США

1.1 Склад фінансової системи США

Сучасна система державних фінансів складається з:

• Фінансової системи федерації;

• Фінансових систем 50 штатів;

• Фінансових систем 12,7 тис. адміністративних, господарсько-підприємницьких, культурно-освітніх та інших місцевих підрозділів (графств, муніципалітетів, таун-шипів, сільських, шкільних, спеціальних округів і т.п.);

• спеціальних фондів;

Така система організації державних фінансів характеризується відсутністю єдності. Це означає, що кожен підрозділ державного управління (федерація, штати, місцеві органи) самостійно складає і затверджує свій бюджет, розробляє і здійснює податкову політику, управляє боргом. Бюджети штатів не входять у федеральний бюджет, а місцеві бюджети - до бюджету штатів.

Бюджетний рік федерального уряду починається з 1 жовтня і завершується 30 вересня наступного року, а більшості штатів - починається 1 липня і закінчується 30 червня наступного року. При цьому понад половини штатів практикують складання бюджету на два роки. У більшій частині місцевих адміністративних одиниць бюджетний рік збігається з календарним.

Центральне місце в системі державних фінансів США займає фінансова система федерації і федеральний бюджет. Про що свідчать що склалися в останні три десятиліття параметри розподілу та перерозподілу коштів між бюджетами трьох рівнів: близько 65% сукупних витрат консолідованого бюджету проходять через федеральний бюджет і 35% - частка інших двох рівнів, яка ділиться між штатами та місцевими органами влади в пропорції 2/1.

За федеральними органами закріплені витрати загальнонаціонального значення (на військові цілі, міжнародні справи, на фінансову підтримку будь-яких галузей і секторів національного господарства; на утримання федерального державного апарату; на управління федеральним державним боргом і т.п.). На частку влади штатів і місцевих органів припадає значна частина державних витрат, пов'язаних з фінансуванням соціальних потреб місцевого господарства, адміністративного апарату. Що стосується доходів, то основним джерелом доходної частини бюджету є податкові надходження. Причому, в доходах федерального бюджету переважають прямі податки, в доходах штатів - непрямі, а у доходах місцевих органів влади - майнові податки (про їх процентному співвідношенні див. далі).

У США бюджетів регулюються через систему дотацій і відрахувань. Рух ресурсів відбувається одночасно по чотирьох каналах (див. додаток А "4 канали руху ресурсів"): з федерального бюджету - до бюджетів штатів і місцеві бюджети; з бюджетів штатів - до місцевих бюджетів; з місцевих бюджетів - до бюджетів штатів; між місцевими бюджетами.

У базі власних доходів влади штатів і місцевої влади спостерігається неухильно зростаюча залежність від федеральних дотацій. Федеральна допомогу штатам ( 23%) і місцевій владі ( 6%) носить яскраво-виражений програмно - цільовий характер. Дотації та субсидії в США розподіляються нерівномірно. З їхньою допомогою на рівні штатів реалізується більше 500 цільових програм. Така зростаюча залежність від федеральних дотацій дає підставу стверджувати, що "федеральна допомога" ( 29% загальної суми доходів штатів і місцевих органів) перетворилася на засіб прямого контролю федерації за фінансовою політикою штатів і місцевих органів влади.

1.2 Федеральний бюджет, його витрати і доходиФедеральний бюджет у США - це досить складний фінансовий механізм управління та контролю за діяльністю всіх федеральних міністерств і відомств, повністю визначає економічні основи державного будівництва і який має потужний вплив на стан економіки в цілому. За формою він являє собою регулярно затверджувану докладну кошторис усіх урядових витрат і доходів, які розподіляються за джерелами надходжень, основними напрямками та програмами витрачання коштів. Під бюджетними доходами в США зазвичай розуміється грошова сума податкових надходжень та інших платежів, зібрана з населення і підприємств федеральним урядом через федеральні або місцеві влади. Бюджетні доходи включають також різного роду подарунки та вклади. У доходи не включаються суми від розпродажів федерального майна, доходи за відсотками, виплати за позиками і внутрішніх грошових переказів між урядовими рахунками.

Структура витратної і прибуткової частин федерального бюджету зазнає щорічні зміни. І тому розгляд питання про доходи і витрати федерального бюджету цікаво з точки зору динаміки цих змін.

Таким чином, розглянемо структуру доходів і видатків бюджету федерації США не на якийсь окремий рік, а порівняємо федеральний бюджет 80-х і 90-х років. Слід зазначити, що на структуру федерального бюджету США більшою мірою впливають політичні події, що відбуваються в цій країні. Так, наприклад, федеральний бюджет був полем битви в багатомісячну протиріччі Б. Клінтона і республіканського конгресу перед президентськими виборами 1996 р. у США.

Перед адміністрацією Клінтона стояла не тільки проблема переобрання в 1996 р., але і необхідність зміцнення політичної бази демократів. А це означало таку конфігурацію бюджетних пріоритетів, за якої має відбуватися поступово заміщення військових витрат на соціальні. Так, у 1992 р. прямі військові витрати склали 21,6% всіх федеральних витрат (298,4 млрд. дол), а на частку основного блоку соціальних програм - 55,9% бюджетних витрат (772,5 млрд).

Структура основних джерел надходжень до федерального бюджету, особливо після рейганівських податкових революцій, характеризувалася наступного динамікою і показниками. Основними джерелами надходжень були прибуткові податки - 43,6% в 1992 фін. р. (при знижується тенденції - відповідно до бюджетного стратегією республіканців - в 1982 фін. р. частка того виду надходжень, наприклад, становила 48,2% всіх федеральних доходів). На другому місці - податки на соціальне забезпечення - 37,9% всіх федеральних податків на тлі підвищення тенденції-знов-таки, відповідно до політики консервативних сил Америки (у 1981 фін. г. на них падало не більше 30,5% доходів федерального бюджету). Єдина частка податків на прибуток корпорацій і акцизних податків, розуміючи як сума прямих і непрямих податків на бізнес, у 1992 фін. г. не перевищувала 13,4% всіх федеральних податків - при їх зменшується ролі як джерела доходів федерального уряду протягом попередніх 10 років (у 1981 фін. г. вона дорівнювала 17% доходної частини федерального бюджету). Загальний обсяг надходжень до федерального бюджету в 1992 фін. р. склав близько 1,1 трлн. дол., в 1997 фін. г. - 1, 355 трлн. дол. .

У лютому 1994 р. адміністрація Б. Клінтона представила конгресу бюджетну стратегію і свою систему бюджетних пріоритетів, прорахованих аж до 1999 фін. года. Долю федеральних витрат у ВВП передбачалося скоротити до 21,5%, а сукупний податковий тягар збільшити до 19,2% або на 1% ВВП. У 1993 р. адміністрація з величезною працею досягла у конгресу деякого підвищення прибуткових і акцизних податків. В цілому вона передбачала дещо збільшити частки прибуткових податків у сукупних доходах федерального бюджету (до 44%) і податків на прибуток корпорацій і непрямих податків на бізнес (до 15%) і знизити частку податків на соціальне забезпечення (до 36,5%). Але основні зміни повинні були торкнутися видаткової частини бюджету. Військові витрати передбачалося скоротити до 250 млрд. дол., Знизивши їхню частку у федеральному бюджеті до 14% до кінця 90 років. Головним пріоритетом адміністрації оголошувалася соціальна сфера-витрати на охорону здоров'я, освіту, перепідготовку робочої сили, державне допомоги. До кінця 90 років соціальні витрати федерального уряду повинні були б збільшитися приблизно в 1,5 рази і скласти 1,24 трлн. долл., Або приблизно дві третини всіх федеральних витрат.

Які ж реальні досягнення клінтонською адміністрації в бюджетній сфері.

Можна констатувати, що стаття Витрати на національну оборону при Клінтоні перетворилася на одну з найбільш динамічно що скорочуються позицій у федеральному бюджеті - у 1997 фін. г. вони були зменшені майже в 10 млрд. дол, до 272,1 млрд. дол, або 17,8% всіх федеральних витрат. У той же час стаття Виплати відсотків по державному боргу стала, навпаки, найбільш динамічно росте - на неї в 1997 фін. г. асигновано 232,2 млрд. дол, або 15,2% всіх федеральних витрат (зростання більш, ніж на 30 млрд. дол)

На соціальні потреби, по бюджету 1997 фін. г., виділяються більш 60% федеральних асигнувань (приблизно 936 млрд. дол)

Найбільш швидко зростаючими статтями в соціальному бюджеті при Клінтоні стали витрати на охорону здоров'я і соціальне обеспеченіе1. Ч то стосується економічних програм, то адміністрація практично заморозила витрати на сільське господарство, транспорт, енергетику, охорону навколишнього середовища, науку і техніку.

Доходи в 1997 фін. г. зростали випереджаючими темпами по відношенню до витрат - 7,1 у порівнянні з 5,3%, що склало різницю в 10 млрд. дол в абсолютному вираженні.

Таким чином, зробимо наступні висновки.

Структура витрат і доходів безпосередньо залежить від того, що знаходиться біля "керма влади" - республіканці або демократи, тому що вони мають різні бюджетні пріоритети, які і визначають статті витрат і доходів федерального бюджету в США;

Наведену вище порівняльну характеристику доходів федерального бюджету США 80х і 90х років оформимо наочно у формі таблиці. (див. додаток Б "Доходи федерального бюджету США за основними джерелами в 1997 і 1980 фін. роках).

Структура витрат федерального бюджету США істотно змінилася, і в 1997 фін. г вона характеризується наступними показниками (див. додаток В "Витрати федерального бюджету США за основними напрямками в 1997 фін. Році).

1.3 Бюджети штатів і місцевих органів у СШАУ США всі 50 штатів формально наділені автономними правами в галузі фінансів. Вони самостійно складають, затверджують і виконують свої бюджети, які ні за доходами, ні за видатками не входять у федеральний бюджет країни. Певною мірою вони самостійні у визначенні обсягу бюджетів, структури витрат і доходів. Федеральна влада не уповноважені прямо контролювати бюджети штатів. Влада штатів не звітують перед федерацією про стан фінансів і бюджету.

У більшості штатів складання бюджету знаходиться у веденні глави виконавчої влади і здійснюється підлеглим йому фінансовим органом. При цьому кошторис витрат розробляють бюджетні та фінансові бюро, а кошторис доходів - податкові та інші органи. Проект бюджету направляється в місцеві законодавчі органи.

Найбільш великими в складі видатків бюджетів штатів є витрати на освіту ( 35% від видаткової частини бюджетів), соціальне забезпечення ( 13%), охорона здоров'я ( 9%), дорожнє будівництво і утримання доріг, охорону навколишнього середовища, житлове будівництво і комунальне господарство. Більш докладно про витрати бюджетів штатів у додатку В "Склад видатків бюджетів штатів у США в 90-ті роки".

Основним джерелом доходів бюджетів штатів, як і федерального бюджету, є податкові надходження. У післявоєнні роки в складі податкових доходів помітно зросла роль прибуткового податку з населення і обов'язкового внеску до фондів соціального страхування (частка цих податків збільшилася з 20% в 1979/60г. До 32% в 1979/80г). Сьогодні основним джерелом доходів бюджетів штатів є податок на продаж - 29% від дохідної частини. А індивідуальний прибутковий податок становить 17%. Нестача власних коштів штатів поривається за рахунок фінансової підтримки з федерального бюджету (23% від дохідної частини) і надходжень з бюджетів місцевих органів влади ( 1,5%).

Що стосується місцевих адміністративних одиниць і місцевих функціональних органів і установ, то вони також мають у своєму розпорядженні певний ступінь автономії по складанню, затвердженню та виконання своїх бюджетів, які не входять у федеральний бюджет, ні до бюджетів штатів США. Функції по складанню місцевих бюджетів покладено на голів виконавчої влади, функції за твердженням бюджетів - на представників місцевої законодавчої влади.

До складу видатків місцевих бюджетів більше половини їх загальної суми припадає на частку витрат, пов'язаних з фінансуванням державної податкової школи. Крім того, значна частка коштів щорічно виділяється на фінансування утримання доріг, комунального та міського господарства, протипожежної охорони, лікувальних та інших установ.

До джерел фінансування видатків місцевих бюджетів належать: місцеві податки, доходи від послуг комунального господарства та інші не податкові доходи, дотації з федерального бюджету і бюджетів штатів, надходження від випуску місцевих позик і лотерей. Основним джерелом доходів є місцеві майнові податки (на їх частку припадає близько 29% податкових доходів). Детальніше про доходи бюджетів місцевих органів влади в додатку Д "Доходи бюджетів місцевих органів влади в США з основних джерел".

Таким чином, важливо виділити, що при єдності податкової системи США кожна адміністративна одиниця вибирає свою структуру податків з урахуванням різноманітності місцевих умов та рівня життя населення.

1.4 Спеціальні фонди США

Важливе місце в системі державних фінансів належить спеціальним фондам США, які функціонують відокремлено як самостійні фінансово - кредитні установи. Вони являють собою сукупність грошових ресурсів, які мають селеві призначення. Доходи цих фондів формуються за рахунок податкових і не податкових надходжень, також за рахунок коштів федерального бюджету.

Найбільш значними є фонди соціального страхування. До основних загальнонаціональним систем (фондів) соціального страхування та забезпечення відносяться страхування по старості, у зв'язку з втратою годувальника та страхування здоров'я. Крім того, існує страхування по безробіттю, по тимчасовій непрацездатності і, нарешті, система державної допомоги людям похилого віку, інвалідам і нужденним. На додаток до цього є досить урізані системи родинних допомог, які частково фінансуються федерацією, але перебувають у віданні влади штатів і місцевих органів.

Право на отримання пенсії по старості в США в повній сумі виникає лише в осіб, що досягли 65 років і які мають необхідний стаж страхування. Посібники зі страхування здоров'я виплачуються особам по досягненні 65 років. Фонд допомоги з безробіття формується за рахунок внесків підприємців (у розмірі незначного відсотка до фонду заробітної плати).

Також у США в залежності від цілей використання виділяють наступні спеціальні фонди:

Економічні фонди, призначені для регулювання господарського життя. До них належать інвестиційні, кон'юнктурні, фонд перебудови і розвитку і т.д. Кошти цих фондів спрямовуються на фінансування чесних компаній і малорентабельних державних підприємств, особливо в періоди циклічних криз. Допомога представляється у формі безоплатних субсидій та пільгових кредитів;

Науково-дослідницькі фонди, що використовуються для фінансової підтримки наукових досліджень в промисловості, будівництві, а також утримання державних наукових центрів, що здійснюють розробку фундаментальних досліджень;

Військово-політичні фонди - резерви, що знаходяться головним чином в розпорядженні президента США, за рахунок яких фінансуються додаткові цільові заходи мають особливу важливість. У США до них відносяться особисті (секретні) фонди федерального бюджету. З них фінансують секретні великомасштабні науково - технічні проекти.

Інші фонди.

Таким чином, спеціальні фонди США мають цільовий характер і формуються за рахунок податкових і неподаткових надходжень та за рахунок коштів федерального бюджету.

2. Державний борг і бюджетний дефіцит в США

Альфою і омегою внутрішньої політики США в останні 15 років став федеральний бюджет і також проблеми, пов'язані з ним, як бюджетний дефіцит і державний борг. Тому при розгляді цього питання, як і питання про доходної та видаткової частини федерального бюджету, я буду спиратися на історію політико - економічний життя США, починаючи з правління Р. Рейгана.

18 лютого 1981 Р, Рейган, виступаючи перед конгресом, виклав свою програму економічного відродження "Нова дорога для Америка". Програма дійсно вразила Америку, особливо ліберальну. Рейган збирався за якихось 3-4 роки майже повністю ліквідувати основний блок федеральних соціально - економічних програм, що виникли ще в 30-і роки при Ф. Рузвельта. Основним автором цієї програми був Д. Стокмен - директор Адміністративно - бюджетного управління (АБУ) при президентові, що відповідає за складання і виконання федерального бюджету. Велика частина положень програми була складена у вигляді поправок до проекту Державного бюджету. Велика частина положень програми була складена у вигляді поправок до проекту Державного бюджету на 1982 р., направленого в конгрес - відповідно до американського законодавства - що йде демократичною адміністрацією Картера. Прикидки Стокмен краще будь-які слова говорили про кінцеві цілі "великого задуму" консерваторів. Метою Стокмен було - за будь-яку ціну провести цей план через конгрес, в якому тоді домінували демократи.

У чому ж полягав основний концептуальний задум плану?

Федеральний бюджет передбачалося збалансувати до 1984 фін. г. Це козирна карта республіканців, проти якої протилежний стороні фактично нічого не було заперечити. Федеральний бюджет міг бути збалансований Трояк: або федеральні витрати заморожувалися на показники їх частки в ВНП на рівні початку 80-х років, а через 4 роки до нього повинен бути підтягнутий показник податкових надходжень; або брали середнє показник між рівнями витрат і доходів, і через відповідний період часу витрати зменшувалися б, а податки збільшувалися б приблизно на 50% по відношенню до цього рівня (як частка у ВВП), і нарешті, за контрольний міг бути взятий показник доходів, і вся тяжкість процедури збалансування бюджету лягла б виключно на видаткові статті.

Саме цей шлях - самий важко реалізований - і вибрала рейганівська адміністрація. Бюджет намічалося збалансувати на рівні 19,3% ВВП1. Головним завданням такого збалансування, Стокмен вважав - скорочення федеральних видатків на соціальні потреби. Але, проте, демократи, які зберегли контроль над палатою представників, в прямому сенсі цього слова лягли кістьми, захищаючи соціальні програми - головний фактор їх масової політичної бази в країні. Політичної війни вдалося уникнути тільки тому, що сталося нове різке збільшення бюджетного дефіциту, коли конгрес дав зелене світло і податкової реформи, і нарощування військових витрат, при цьому демократам вдалося зберегти темпи росту соціальних витрат приблизно на рівень попереднього десятиліття. Результатом цього компромісу і став "бюджетний Дюнхерк", середини 80-х років в 1983 фін. г. дефіцит федерального бюджету досяг рекордного рівня за весь повоєнний період, скакнув з 2,8% ВНП у 1980 фін. г. до 6,3%. В абсолютному вираженні він виріс майже в три рази - з 73,8 млрд. дол до 207,8 млрд. долл1. Після цього дефіциту бюджету США, перевалив за рівень 200 млрд. дол (у 1985 фін. г. - 212,3 млрд, у 1986 фін. г. - 221,2 млрд), так і не опускалися нижче за цю позначку протягом десятиліття.

Прийшла до влади в січні 1993 р. демократична адміністрація Клінтона отримала від республіканців досить суперечливе спадщина в бюджетно-економічній сфері.

З одного боку економіка США перебувала на підйомі, який тривав не тільки в 1993 р., але і в 1997 р., правда, різко уповільненими темпами.

З іншого боку, на новою адміністрацією "завис" рекордний в американській історії бюджетний дефіцит - в 1992т фін. г. - 290,4 млрд. дол.

Неприємна особливість бюджетної ситуації, успадкованої клінтонською адміністрацією, полягала в тому, що дефіцит, автоматично збільшуючи щорічний розмір державну боргу. (Зокрема, в 1992 фін. г. борг федерального уряду склав астрономічну величину у 4 трлн. Дол, або 67,4% ВНП), в якийсь момент міг спровокувати різке збільшення обсягу виплачуваних по ньому відсотків (1992 фін. р. виплачуються нетто-відсотки також досягли свого рекордного показника в 200 млрд. дол, і на них припадало 14,4% всіх федеральних витрат), обсяг яких навіть міг зрівнятися або перевершити розміри самого дефіциту, і тоді практично будь-які заходи щодо зменшення розміру дефіциту вже не дали б ніякого реального результату.

У лютому 1994р., Як я говорив вище, адміністрація Клінтона представила конгресу бюджетну стратегію і свою систему бюджетних пріоритетів, прорахованих аж до 1999 фін. г. Адміністрація не розраховувала на повне усунення дефіциту федерального бюджету, але вважала для себе здійсненним мати в другій половині 90-х років дефіцити менше 200 млрд. дол щорічно (в середньому 180 млрд. дол). До кінця 90-х борг федерального уряду не повинен був перевищувати 6,3 трлн. долл.2, і адміністрація вважала можливим утримувати його приблизно на рівні 71-72% ВВП.

У результаті, за два роки перебування у влади адміністрації вдалося зменшити дефіцит федерального бюджету на 1/3 - у 1994 фін. р. він склав 202,3 млрд. дол. Утім, зменшення дефіциту було досягнуто не в останню чергу за рахунок того, що реальні темпи приросту ВВП (у незмінних цінах 1987 року) в 1993 році склали 3,1%, а в 1994 - 4%, що є одним з кращих показників в розвитку економіки США за останні 7 років.

Наступний рік, а саме 1997 фін. р., приніс також зниження дефіциту федерального бюджету, який склав - 193 млрд. дол.

Проте, на початку 1997 року Бюджетне бюро конгресу опублікувало свій варіант прогнозу дефіцитів федерального бюджету на другу половину 90-х років. Згідно з його даними, навіть за сприятливої економічної кон'юнктури аж до 2000 року дефіцити федерального бюджету будуть складати не менше 200-300 млрд. дол.

Що стосується державного боргу то в середині 90-х років борг федерального уряду впритул наблизився до позначки 5 трлн. дол, або близько 85% ВВП.

Отже, знову вистежує залежність показників бюджетного сектора від урядових перестановок в США. Так, з приходом Клінтона намітилася тенденція до зниження дефіциту федерального бюджету при загальному підйомі економіки США і зростання темпів ВВП. Очікується, що до 2000 фін. року дефіцит федерального бюджету не перевищить 1-1,5% ВВП, а повністю збалансувати федеральний бюджет - до 2002 фін. р.

Про показники бюджетного дефіциту в США див. додаток Ж "Показники дефіциту федерального бюджету США".

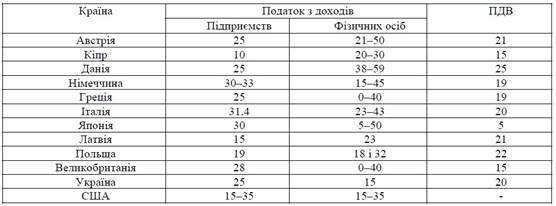

3. Порівняльний аналіз податкового навантаження в США та інших країнах

Поняття “податкове навантаження” можна визначити як ефекти впливу податків на економіку в цілому та на окремих їх платників, пов’язані з економічними обмеженнями, що виникають у результаті сплати податків і відволікання коштів від інших можливих напрямів їх використання.

Визначення та досягнення ефективного показника податкового навантаження є необхідним для кожної країни, тому що завищене податкове навантаження може спричинити пригнічення виробництва, його тінізацію, зменшення податкових надходжень до бюджету країни тощо. Тому податкове навантаження має бути оптимальним для вирішення комплексу завдань, пов’язаних із управлінням економікою, розвитком виробництва, підвищенням життєвого рівня населення. Оптимальним можна вважати рівень податкового навантаження, що передбачає вилучення

частини доходів економічних суб’єктів, що не перешкоджає їхньому ефективному індивідуальному розвитку, і водночас, що є достатнім для втручання держави в економічні процеси, необхідні для підвищення ефективності національної економіки в цілому.

Таблиця 1

Податкове навантаження у країнах з розвинутою ринковою економікою

Як свідчать дані таб.1, найвища питома вага податків у ВВП у скандинавських країнах, зокрема у Норвегії, Данії, Швеції. У них склалась достатньо раціональна й ефективна система розподілу і використання зібраних коштів на соціальні цілі. Найменший рівень податкового навантаження характерний для США. Тут це зумовлено використанням податкової політики як засобу створення сприятливих умов для діяльності промислових компаній, що потребує низького рівня оподаткування. Також для визначення податкового навантаження в країні необхідно звернути увагу на ставки податків. Для порівняння виберемо три податки, які займають основну частину в податкових надходженнях до бюджету у більшості країн: податок на прибуток підприємств, податок на доходи фізичних осіб та податок на додану вартість (ПДВ) (табл.2).

Таблиця 2

Ставки податків у країнах світу на 15.02.2009 р.,%

Як бачимо з даних табл.2, ставки податків у країнах з розвинутою ринковою економікою дуже різноманітні. Це залежить від специфіки та орієнтації податкової політики у цих країнах. Також пусту клітинку ПДВ навпроти США ми бачимо не випадково, просто такого податку, як ПДВ, у США немає. В цій країні застосовують податок з продажу як різновид податку з обороту, а в багатьох країнах світу перевага віддається прямим податкам (таким, як прибутковий, корпоративний, на майно, на землю, на спадщину та ін.).

Висновок

Отже, провівши дослідження фінансової системи США, зробимо наступні висновки:

• Сучасна система державних фінансів США складається з фінансової системи федерації, фінансових систем 50 штатів, фінансових систем 82,7 тис. адміністративних одиниць і спеціальних фондів;

• Структура витрат і доходів федерального бюджету безпосередньо залежить від того, хто перебуває у "керма влади" - республіканці або демократи, так як вони мають різні бюджетні пріоритети, які і визначають статті витрат і доходів федерального бюджету США;

• У 90-ті роки в структурі витрат переважають витрати на соціальне страхування, а основним джерелом доходів федерального бюджету є індивідуальний прибутковий податок;

• При єдності податковій системі США кожна адміністративна одиниця вибирає собі свою структуру податків з урахуванням різноманітності місцевих умов та рівня життя населення;

• Спеціальні фонди США мають цільовий характер і формуються за рахунок податкових, неподаткових надходжень і за рахунок коштів федерального бюджету;

• Історію бюджетного процесу в США можна розділити на три етапи, кожен з яких мав свої власні особливості;

• З початку 90-х років у США спостерігається тенденція до зниження бюджетного дефіциту при загальному підйомі економіки та зростання темпів ВВП.

Використана література

1. А.М. Ковалева, Финансы, М., Финансы и статистика, 2003.

2. В.М. Родионова, Финансы, М., Финансы и статистика, 1995

3. www.nbuv.gov.ua/portal/Soc_Gum/freu/2009_19/64_1. pdf

4. Т. Ткаченко - Порівняльний аналіз податкового навантаження в країнах з розвиненою економікою

5. www.readbookz.com/books/115.html Податкова система - Золотько

6. Фінанси капіталістичних країн - Б.Г. Болдырева

7. http://www.gzt.ru/topnews/economics/265732.html - Финансовая система США низко пала.

Похожие работы

... такі документи, як коносамент і складське свідоцтво. На сьогодні законодавство України не передбачає обігу похідних фондових інструментів на вітчизняному ринку цінних паперів, що відчутно гальмує розвиток ринку в цілому. 2. ФУНКЦІЇ ФІНАНСОВИХ ПОСЕРЕДНИКІВ Передача коштів від "заощаджувачів" до "позичальників" провадиться завдяки прямому та опосередкованому фінансуванню. Розглянемо процес ...

... характеру, які мають чинність для України; - вдосконалення правових основ укладення, виконання та денонсації європейських договорів за участю України; - забезпечення відповідності внутрішньодержавних нормативно-правових актів чинним міжнародно-правовим зобов’язанням України; - створення належного механізму впровадження міжнародно-правових зобов’язань України в національне законодавство. Пі ...

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... вробітництва та інтеграції з ЄС, ідею й умови прив'язки національної валюти України до євро доцільно вивчати. ІІ. Еволюція міжнародної фінансової системи в останні десятиріччя 2.1. Трансформація міжнародного фінансового середовища Світова фінансова система сьогодні є малоконтрольованою і перебуває у стані хаотичної структуризації й оновлення. На часі — перегляд наявної системи контролю, ...

0 комментариев