Навигация

СТРУКТУРА ФІНАНСОВОГО РИНКУ, ЙОГО ВИДИ ТА КЛАСИФІКАЦІЯ

144239

знаков

6

таблиц

19

изображений

1.2. СТРУКТУРА ФІНАНСОВОГО РИНКУ, ЙОГО ВИДИ ТА КЛАСИФІКАЦІЯ

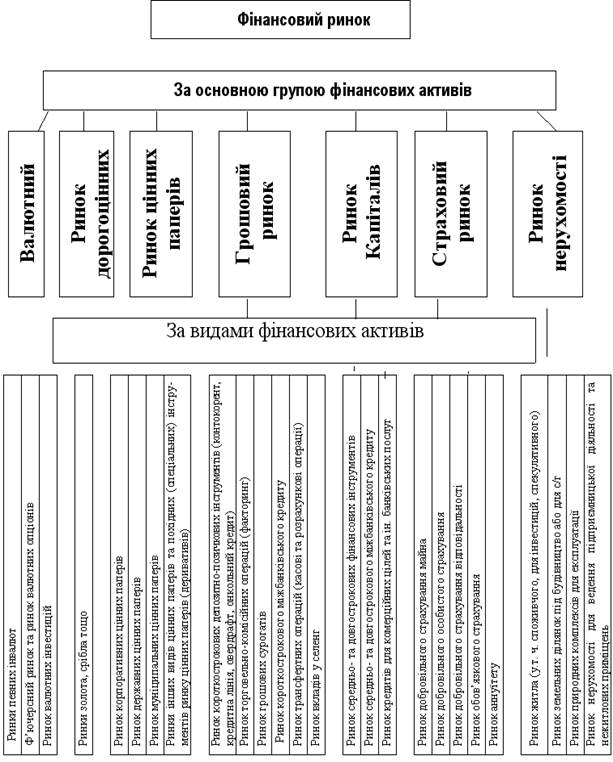

Структура фінансового ринку залежить від критерію, який покладено в її основу. Вона може змінюватись і приймати свої специфічні особливості.

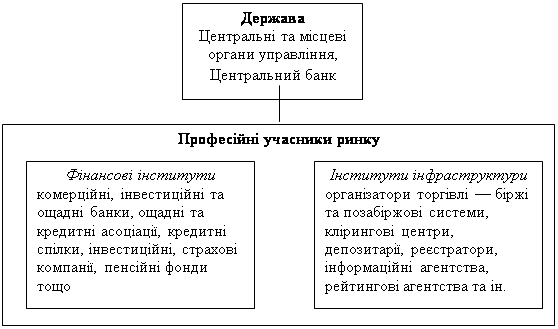

Так в основу структури фінансового ринку, поданої на рис. № 1.2, покладено класифікацію за суб’єктами господарювання.

| ||||||

|  |  | ||||

Рис. 1.2. Структура фінансового ринку за суб’єктами господарювання.

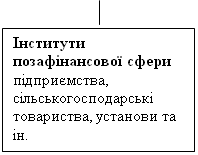

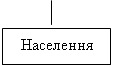

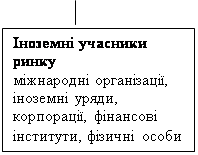

Основними суб'єктами фінансового ринку виступають держава, населення, професійні учасники ринку — фінансові інститути та інститути інфраструктури, інститути позафінансової сфери, а також іноземні учасники ринку.

Держава на фінансовому ринку посідає окреме місце. Вона може виступати позичальником, регулярно розміщуючи на зовнішньому та внутрішньому ринках свої боргові зобов'язання та інвестором, здійснюючи фінансову підтримку тих чи інших суб'єктів господарювання. Але держава також на фінансовому ринку виконує специфічну і дуже важливу функцію - регулювання.

Головним завданням регулювання є узгодження інтересів всіх суб’єктів ринку шляхом встановлення необхідних обмежень і заборон в їх взаємовідносинах, а також непрямим втручанням в їхню діяльність.

У всіх країнах регулювання діяльності фінансового ринку здійснюється трьома гілками влади: законодавчою, виконавчою та судовою. Водночас у більшості країн існує спеціальний виконавчий орган, який контролює окремий сегмент дотримання законодавства його учасниками.

Зміст державного регулювання фінансового ринку полягає в здійсненні комплексних заходів щодо упорядкування, контролю, нагляду за ринком та запобіганні зловживанням і порушенням у цій сфері. Державне регулювання здійснюється з метою:

• створення умов для ефективної мобілізації та розміщення на ринку вільних

фінансових ресурсів;

• захисту прав інвесторів та інших учасників фінансового ринку;

• контролю за прозорістю та відкритістю ринку;

• дотримання учасниками ринку вимог актів законодавства;

• запобігання монополізації та сприяння розвитку добросовісної конкуренції на фінансовому ринку.

Хоча в процесі регулювання фінансового ринку державою реалізуються різні підходи до регулювання діяльності професійних та інших учасників ринку — інвесторів і емітентів, державне регулювання має забезпечувати однакові права й однаковий доступ до ринку всіх його суб'єктів, максимальну прозорість ринку, конкурентне середовище, не допускати монополізації ринку. На сьогодні для всіх країн основними формами державного регулювання фінансового ринку є:

• прийняття актів законодавства з питань діяльності учасників ринку;

• регулювання випуску та обігу фінансових активів;

• реєстрація випусків (емісій) фінансових активів та інформації про їх випуск, контроль за дотриманням емітентами порядку реєстрації випуску та продажу фінансових активів;

• регулювання прав і обов'язків учасників ринку;

• видавання спеціальних дозволів (ліцензії!) на здійснення професійної діяльності на ринку та забезпечення контролю за такою діяльністю;

• створення системи захисту прав інвесторів і контролю за дотриманням цих прав емітентами фінансових активів і особами, які здійснюють професійну діяльність на фінансовому ринку;

• контроль за достовірністю інформації, що надається емітентами та особами, які здійснюють професійну діяльність на фінансовому ринку, контролюючим органам;

• контроль за дотриманням антимонопольного законодавства на ринку тощо.

За допомогою законів та нормативних актів держава впливає на поведінку учасників ринку і певною мірою спрямовує розвиток ринку в заданому напрямі.

До основних напрямів державного регулювання фінансового ринку належать регулювання:

1) процедур випуску та обігу фінансових активів;

2) різних видів фінансової діяльності, таких як торгівля фінансовими активами, валютними цінностями, надання кредитних, страхових послуг, емісійна діяльність тощо;

3) діяльності конкретних фінансових інститутів (комерційних банків, страхових, інвестиційних компаній, пенсійних фондів та інших посередників); 4) діяльності іноземних учасників ринку.

Населення виконує на ринку роль інвестора, придбаваючи ті чи інші цінні папери або запозичуючи кошти на кредитному ринку. В країнах з розвиненою ринковою економікою до 70% населення вкладає кошти в різноманітні фінансові активи. Значна частина населення отримує довгострокові кредити на придбання житла та на інші цілі. В Україні тільки незначна частина населення займається інвестуванням в цінні папери. Практично відсутнє також довгострокове кредитування населення банківськими установами, що є ознакою перехідного періоду з нестабільним та нерозвиненим фінансовим ринком.

Представниками фінансових інститутів, без яких неможливе функціонування фінансового ринку, є комерційні банки, кредитні спілки, інститути спільного інвестування, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії тощо. Основними видами діяльності фінансових інститутів на ринку є:

• придбання на ринку одних фінансових активів і перетворення їх на інші, які задовольняють певним вимогам (трансформація активів);

• торгівля фінансовими активами за свій рахунок;

• купівля-продаж фінансових активів від імені клієнтів;

• допомога в створенні й розміщенні на ринку нових фінансових активів;

• консультації учасникам ринку щодо інвестування;

• управління активами інших учасників ринку.

Трансформація активів, що здійснюється фінансовими посередниками, як правило, виконує хоча б одну з таких економічних функцій:

• узгодження термінів інвестицій;

• скорочення ризику через диверсифікацію;

• скорочення витрат при проведенні операцій;

• забезпечення платіжного механізму.

Прикладом узгодження термінів інвестицій є діяльність банку по залученню короткострокових депозитів та наданню довгострокових кредитів. При цьому за допомогою різноманітних фінансових інструментів (державні боргові цінні папери, строкові контракти) банк вчасно виконує зобов'язання щодо повернення коштів, розміщених на короткострокових депозитах, та не порушує зобов'язань по наданих довгострокових кредитах.

Скорочення ризику через диверсифікацію відбувається при вкладанні коштів у інвестиційну компанію. Вкладаючи кошти інвесторів у різні за ступенем ризику та структурою доходу фінансові активи, інвестиційна компанія формує портфель активів, що забезпечує інвестору найменший ризик при бажаному рівні доходу.

Крім фінансових інститутів, які забезпечують ефективне розміщення капіталів серед галузей економіки, значну роль відіграють інститути інфраструктури. Під інфраструктурою фінансового ринку слід розуміти весь комплекс елементів і видів діяльності, які створюють умови для ефективного функціонування ринкового механізму. До основних елементів інфраструктури фінансового ринку належать : професійні учасники, організатори торгівлі, посередники у торговельних угодах, посередницькі фінансові інститути, клірингові центри, рейтингові агентства, аудиторські компанії тощо. Окреме місце посідають інформаційно-аналітичні та консалтингові компанії, які здійснюють інформаційне забезпечення всіх суб’єктів ринку. За допомогою інститутів інфраструктури відбувається забезпечення стабільного функціонування ринку, купівля-продаж фінансових активів на постійній та впорядкованій основі, контроль за якістю фінансових активів, що перебувають у обігу на ринку і підтримка єдиного інформаційного простору для всіх його учасників.

Інститути позафінансової сфери — це юридичні особи, резиденти певної держави, які займаються виробництвом різноманітних товарів та наданням послуг, виключаючи фінансові послуги. До інститутів позафінансової сфери належать промислові та сільськогосподарські підприємства, корпорації, установи, організації тощо. Разом з іноземними учасниками ринку вони або виступають інвесторами, або емітують і розміщують на ринку власні фінансові активи.

До іноземних учасників ринку належать міжнародні організації, іноземні уряди, корпорації, фінансові інститути та фізичні особи, які є представниками інших держав і виступають або емітентами або інвесторами в залежності від позначеною мети.

На фінансовому ринку велику роль грає фінансування, яке забезпечує перерозподіл коштів серед учасників для формування активів і отримання прибутку від їх використання.

При прямому фінансуванні інвестори беруть на себе значну частину ризиків і зазнають значних витрат по оцінці фінансових активів та їх емітентів. При непрямому фінансуванні визначальну роль в інвестиційному процесі відіграють фінансові посередники, які забезпечують переміщення коштів від кредиторів до позичальників та зменшують ризики і витрати, пов'язані з інвестуванням коштів. Саме непряме фінансування відіграє провідну роль на ринку запозичень, оскільки основним джерелом ресурсів для корпорацій та багатьох інших учасників ринку виступають кредитні ресурси, які надаються фінансовими посередниками — комерційними банками, а не інвесторами.

Зображена структура фінансового ринку на рис. № 1.3. наглядно демонструє сфери фінансування ринку.

Рис. № 1.3. Класифікація фінансового ринку в залежності від сфери

фінансування

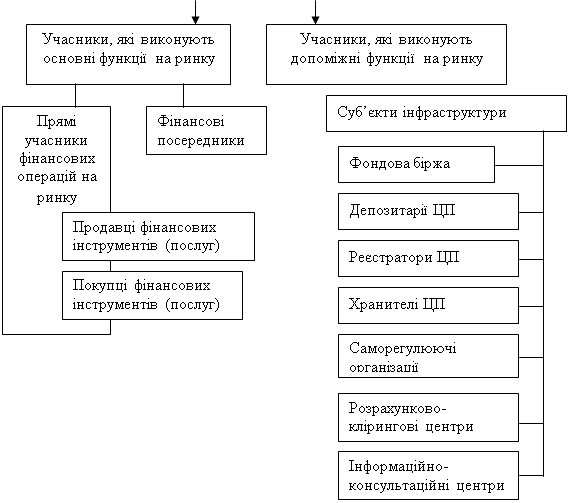

Всі учасники фінансового ринку виконують відповідні функції, які залежать від специфіки діяльності на ринку. Так всі функції учасників ринку можна поділити на основні групи – які є головними на ринку, і допоміжні – які забезпечують більш ефективне виконання основних функцій.

Умовно фінансовий ринок можна представити у вигляді наступної структури ( див. рис. № 1.4.).

|

Рис. № 1.4. Склад основних груп учасників фінансового ринку.

Доволі численну групу основних учасників фінансового ринку становлять фінансові посередники, які забезпечують зв’язок між продавцем і покупцем фінансових інструментів. Представниками фінансових посередників є фінансові інститути: банки, інвестиційні фонди та інвестиційні компанії, страхові організації, пенсійні фонди, торговці цінними паперами та ін.[27]. В розвинутих країнах фінансові посередники надають багато корисних послуг учасникам фінансових ринків:

- здійснюють розподіл вільних ресурсів за часом;

- сприяють зниженню вартості операцій при одночасному зростанні їхньої кількості (ефект масштабу);

- об’єднують заощадження своїх клієнтів для здійснення великомасштабних інвестицій на первинному ринку;

- диверсифікують ризик;

- забезпечують рівновагу на ринку капіталів;

- забезпечують існування ліквідних ринків фінансових ресурсів.

Як правило, допоміжні функції здійснюють суб’єкти інфраструктури: біржі, депозитарії, реєстратори, розрахунково-клірингові центри та консалтингові агентства.

Біржа – це організаційно оформлений, постійно діючий ринок, на якому здійснюється торгівля цінними паперами. Можна виділити наступні основні функції фондової біржі:

- зосередження попиту та пропозиції цінних паперів;

- сприяння формуванню біржовому курсу цінних паперів;

- інформаційне забезпечення суб’єктів, які функціонують на біржі та здійснюють торгівельну діяльність;

- контроль за проведенням розрахунків та операцій з цінними паперами.

Депозитарій цінних паперів – це юридична особа, яка проводить виключно депозитарну діяльність та може здійснювати кліринг і розрахунки за угодами щодо цінних паперів. Зміст депозитарної діяльності полягає у наданні послуг щодо зберігання цінних паперів незалежно від форми їх випуску, відкритті та веденні розрахунків у цінних паперах, обслуговуванні операцій на цих рахунках (включаючи клірінг та розрахунки за угодами щодо цінних паперів) та обслуговуванні операцій емітента щодо випущених ним цінних паперів.

Реєстратор – це юридична особа – суб’єкт підприємницької діяльності, який одержав у встановленому порядку дозвіл на ведення реєстрів власників іменних цінних паперів.

Хранитель – комерційний банк або торговець цінними паперами, який має дозвіл на зберігання або обслуговування обігу цінних паперів і операцій емітента на рахунках в цінних паперах які належать йому, та які він зберігає у відповідності з угодою про відкриття рахунку в цінних паперах; при цьому хранитель не має право вести реєстр власників цінних паперів, за якими він здійснює угоди зберігання.

Саморегулююча організація – добровільне об’єднання професійних учасників ринку цінних паперів, які не мають на меті отримання прибутку, створене з метою захисту інтересів своїх членів, інтересів власників цінних паперів та інших учасників ринку цінних паперів та зареєстроване ДКЦПФР.

Клірингові центри здійснюють отримання, звірку та поточні оновлення фінансової інформації, займаються підготовкою бухгалтерських та облікових документів, які необхідні для виконання угод щодо цінних паперів, визначають взаємні зобов’язання, які передбачають взаємозалік та виконують забезпечення та гарантування розрахунків за угодами щодо цінних паперів.

Інформаційно-консультативні центри спеціалізуються в наданні послуг з питань фінансового ринку, здійснюють інформаційне, арбітражне та технічне обслуговування клієнтів, контролюють діяльність інших учасників фінансового ринку, стежать за виконанням норм професійної та ділової етики всіх учасників ринку.

Як зазначалось вище, фінансові інститути складають доволі численну групу серед основних учасників ринку. В свою чергу їх також можна класифікувати в залежності від активів і використаних джерел для фінансування.

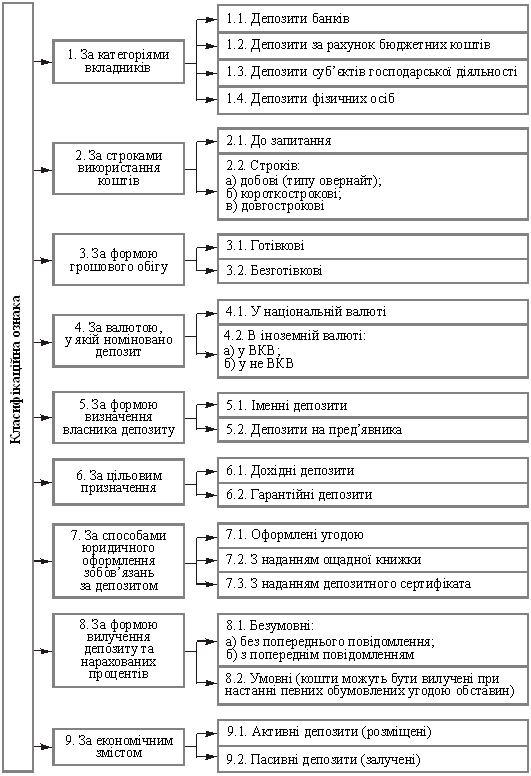

Так фінансові інститути можна поділити на дві основні категорії — депозитні та недепозитні. До депозитних інститутів належать комерційні банки, ощадні банки, ощадні та кредитні асоціації, кредитні спілки. Основною функцією депозитних інститутів на ринку є залучення коштів у вигляді депозитів та надання позичок. Джерела фінансових ресурсів та активи депозитних та недепозитних інститутів можна згрупувати у вигляді таблиці № 1.1.

Таблиця 1.1. Джерела фінансових ресурсів та активи фінансових інститутів

| Фінансові інститути | Джерела фінансових ресурсів | Активи |

| Депозитні інститути | ||

| Комерційні банки | Депозити | Кредити, цінні папери |

| Ощадні баки | Депозити | Заставні |

| Ощадні та кредитні асоціації | Депозити | Заставні |

| Кредитні спілки | Депозити | Споживчі кредити |

| Недепозитні інститути | ||

| Страхові компанії | Страхові внески | Цінні папери |

| Інвестиційні компанії | Акції | Цінні папери |

| Пенсійні фонди | Внески учасників | Цінні папери |

Комерційні банки здійснюють кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів. Основними операціями комерційних банків крім залучення і розміщення грошових вкладів та кредитів є розрахункове й касове обслуговування клієнтів, операції з цінними паперами, довірчі операції, видача поручительств, гарантій та інших зобов'язань, надання консультаційних послуг тощо.

Комерційні банки виступають основними постачальниками кредитних ресурсів на ринку і відіграють вирішальну роль у фінансуванні корпорацій, залученні та розміщенні фінансових ресурсів серед галузей економіки. Залежно від специфіки державного регулювання конкретного національного ринку комерційні банки виконують для учасників ринку ширше чи вужче коло операцій з фінансовими активами.

Забезпечення платіжного механізму є однією з найважливіших функцій комерційних банків. При здійсненні розрахунків вони перетворюють активи, що не можуть бути використані для платежів, на активи, які можуть бути використані для цієї цілі. Сьогодні, коли переважна більшість розрахунків відбувається в безготівковій формі, банки забезпечують здійснення розрахунків між учасниками ринку за допомогою кредитних карток, чеків, платіжних доручень тощо.

Ощадні банки та ощадні і кредитні асоціації є фінансовими інститутами, які залучають кошти інвесторів у вигляді депозитів і надають позики під заставу нерухомості. Основним видом діяльності таких інститутів є фінансування купівлі нерухомості. Позики ощадних інститутів переважно мають довгостроковий характер.

Кредитні спілки є найменшими за обсягом активів та наймолодшими серед депозитних фінансових інститутів. Учасниками кредитних спілок виступають фізичні особи, об'єднані за якоюсь ознакою: спільним місцем роботи, участю в одній професійній спілці чи одній релігійній організації. Головна мета кредитних спілок — фінансовий та соціальний захист їх членів через залучення особистих заощаджень членів спілки для взаємного кредитування.

До недепозитних інститутів належать інвестиційні компанії, пенсійні фонди та страхові компанії.

Пенсійні фонди забезпечують працівників доходом після виходу на пенсію у формі періодичних виплат. Засновниками пенсійного фонду виступають корпорації, приватні фірми, установи, спілки, фізичні особи. Кошти залучаються до фонду через надходження періодичних внесків як роботодавців, так і працівників. До 90% активів пенсійних фондів становлять акції та цінні папери з фіксованим доходом, що обумовлюється специфікою діяльності фондів, а саме необхідністю здійснювати періодичні виплати пенсіонерам протягом тривалого періоду. Найбільша частка в активах пенсійних фондів належить корпоративним цінним паперам -- акціям та облігаціям. Частина пенсійних фондів, як й інвестиційні компанії, наймають фінансових посередників для забезпечення професійного управління активами.

Страхові компанії є фінансовими посередниками, що здійснюють виплати своїм клієнтам при настанні певних подій, обумовлених у страховому полісі. Власники полісів сплачують страховій компанії премії в обмін на зобов'язання сплатити обумовлені суми в майбутньому при настанні певних подій. Страхова премія є платою за страхування, яку власник полісу вносить страховій компанії згідно з договором страхування. Укладаючи договори страхування, страхові компанії беруть на себе ризики власників полісів, а отримуючи страхові внески, отримують плату за прийняті на себе ризики. Страхові внески використовують для придбання облігацій, акцій, заставних та інших цінних паперів. Фактично відбувається нагромадження фінансових коштів, якими можна оперувати на фінансовому ринку, наприклад здійснювати інвестування.

Інвестиційні компанії є інститутами спільного інвестування, які залучають кошти інвесторів і вкладають їх у дивєрсифікований портфель цінних паперів. Фінансові ресурси інвестиційні компанії формують за рахунок розміщення на ринку власних акцій та інвестиційних сертифікатів, активи — за рахунок придбання пайових та боргових цінних паперів інших емітентів. Інвестиційні компанії вкладають кошти в цінні папери великої кількості емітентів для того, щоб у рамках обраної стратегії максимально диверсифікувати портфель і зменшити ризики інвестування.

Виконуючи на ринку різні функції та формуючи ресурси за рахунок різних джерел, недепозитні інститути мають спільну рису. Всі вони вкладають кошти інвесторів у портфель цінних паперів і виступають на ринку інституційними інвесторами.

Інвестиційні банки та інвестиційні банківські фірми є інститутами, які забезпечують і супроводжують інвестиційні процесії на ринках капіталів. На ринках різних країн ці фінансові інститути на сьогодні відіграють різну роль. Насамперед діяльність інвестиційних банків пов'язана з обслуговуванням емітентів і інвесторів та з фінансуванням перспективних галузей економіки. Діяльність багатьох великих інвестиційних банків має міжнародний характер і спрямована на здійснення інвестицій на міжнародному ринку.

Наприклад, на ринку США інвестиційні банківські фірми відіграють роль універсальних фінансових посередників, які займаються на фінансовому ринку практично всіма видами діяльності: андерайтингом, торгівлею цінними паперами, управлінням активами інших учасників ринку, різними видами діяльності з корпоративними фінансами. Інвестиційні банківські фірми допомагають в пошуку фондів корпораціям та іншим учасникам ринку, беруть активну участь у приватизації державних підприємств, виконують брокерські та дилерські функції, сприяючи купівлі-продажу цінних паперів учасниками ринку.

Таким чином, ми бачимо, що фінансовий ринок має досить розлагоджену структуру, до його складу входить багато учасників, які виконують різні функції і взаємодіють між собою. Для забезпеченості узгодженості між даними суб’єктами необхідно створення єдиних умов функціонування. На національному рівні цим питанням займається держава через уповноважені органи. Міжнародний рівень регулювання потребує об’єднання зусиль урядів декількох країн і побудови єдиних принципів для всіх учасників, але з врахування національних відмінностей та традицій. Для того, щоб більш детальніше відчути ці відмінності , необхідно знати види фінансових ринків, їх окремі сегменти та умови взаємодії.

В залежності від кругообігу капіталу фінансовий ринок можна поділити на такі сектори [30]:

- ринок банківських кредитів;

- ринок цінних паперів;

- валютний ринок.

Ринок банківських кредитів охоплює відносини з приводу акумуляції кредитними установами коштів фізичних та юридичних осіб і надання їх у вигляді позичок на умовах зворотності й платності. Особливістю відносин у цьому секторі ринку є те, що:

1) об'єктом стають не самі гроші, а лише право (грошове зобов'язання) на тимчасове користування кредитними ресурсами, тобто споживча вартість, корисність цих грошей;

2) йому притаманна функція економії витрат обігу і створення додаткової купівельної спроможності.

На ринку цінних паперів відбувається купівля-продаж цінних паперів, яка за своєю формою близька до позички капіталу. Можливість децентралізованого випуску великої кількості фінансових інструментів (переважно — цінних паперів) за умови виконання ними функцій грошей ставить практичні питання співвідношення грошової маси і фінансових інструментів, змоги їх взаємного витіснення. З одного боку, наявність в обігу значного обсягу ліквідних фінансових інструментів дає монетарній владі змогу гнучко і оперативно проводити свою політику через операції з цінними паперами, в першу чергу з державними цінними паперами. З другого — це змінює модель попиту на гроші. А за умов відсутності реальних механізмів регулювання попиту цей зростаючий ринок може створити надмірний рівень ліквідності й капіталізації, що може призвести до зростання інфляції.

Ринок цінних паперів (РЦП) обслуговує кредитні відносини і відносини власності за допомогою цінних паперів. Його поява і розвиток пов'язані з ростом потреби у залученні фінансових коштів у зв'язку з розширенням виробництва. Особливістю залучення фінансових ресурсів за допомогою цінних паперів є те, що вони можуть вільно рухатись на ринку і грошові, вкладені в виробництво, при цьому не вилучаються з нього. Особа, яка вклала кошти у виробництво за допомогою придбання цінних паперів, може повернути їх шляхом продажу.

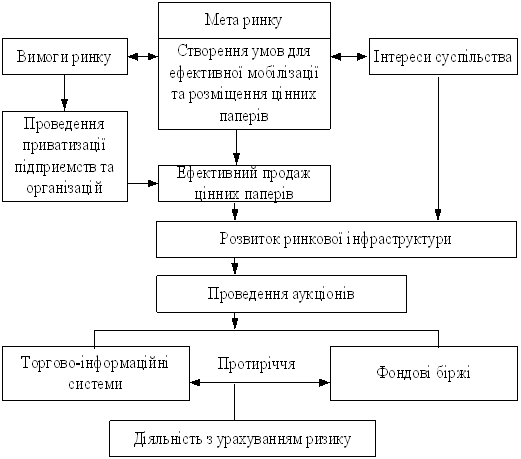

Конкретна ефективність фондового ринку і цінних паперів залежить від забезпечення певних цілей і розв’язання таких завдань:

1. Акумуляція коштів населення та підприємств.

2. Концентрація коштів, створення умов для формування капіталу, здатного вирішувати складні економічні завдання.

3. Збільшення частки капітальних вкладень у валовому національному продукті та національному доході, що сприяє зміцненню фінансової системи держави.

4. Залучення вітчизняного та іноземного капіталу в економіку країни в результаті створення механізму інвестування й розширення сфери впливу капіталу на економічні процеси.

Наступний сектор - валютний ринок, який є сферою економічних відносин, де здійснюється купівля-продаж іноземної валюти та цінних паперів в іноземній валюті на основі попиту і пропозиції.

Спільним між різними секторами фінансового ринку є те, що купівля особливого фінансового інструменту (товару) не означає його виходу із сфери обігу. Навпаки, всі вони є ліквідними, однак кожній групі інструментів притаманний свій механізм і можливості ліквідності.

Зазначені три сектори фінансового ринку — системоутворюючі. У межах кожного сектору можна виділити окремі сегменти. Так, наприклад, на ринку банківських кредитів залежно від строку можна виділити короткострокові позички, середньо- та довгострокові позички; залежно від позичальника — споживчі позички, позички суб'єктам господарювання, органам місцевої влади тощо. На ринку цінних паперів виділяють ринок акцій, облігацій (державних, корпоративних або місцевих).

Залежно від того, чи нові фінансові активи пропонуються для продажу, чи емітовані раніше, фондовий ринок поділяють на первинний та вторинний ринки.

Первинний ринок є ринком перших та повторних емісій, на якому здійснюється початкове розміщення фінансових активів серед інвесторів та початкове вкладення капіталу в різні галузі економіки. Обов'язковими учасниками первинного ринку є емітенти цінних паперів і інвестори.

На вторинному ринку мають обіг емітовані раніше фінансові активи. Операції на вторинному ринку не збільшують загальної кількості фінансових активів і загального обсягу інвестицій в економіку. Найважливішими рисами вторинного ринку є ліквідність, можливість поглинати значні обсяги фінансових активів у короткий час при незначних витратах на проведення операцій. Основну частину операцій на вторинному ринку становлять операції, пов'язані з перерозподілом сфер впливу на ринку, та спекулятивні операції. Як правило, вторинний ринок визначає ціни на первинному ринку.

Вторинний ринок для деяких типів фінансових активів є досить обмеженим, для інших — практично відсутнім. Для таких фінансових активів, як акції, ф'ючерси та опціони, характерним є не тільки розвинений вторинний ринок, а й наявність спеціалізованих бірж для торгівлі цими активами. Вторинного ринку кредитів в Україні практично немає. В країнах з розвиненою ринковою економікою вторинний ринок кредитів розвивається за рахунок впровадження фінансовими посередниками інновацій на ринку інструментів позики, а саме внаслідок використання процедури сек'юритизації активів.

Розрізняють також організований та неорганізований ринок цінних паперів. Діяльність учасників на організованому ринку охоплює біржові операції та операції за допомогою торгово-інформаційних систем. Ішні операції належать до неорганізованого ринку цінних паперів.

Як вже зазначалося вище, наявність багатьох типів фінансових ринків пов’язана з існуванням різних підходів. Ми розглянемо найбільш поширені види структур фінансового ринку [32]:

1. За умовами передачі фінансових ресурсів в користування фінансовий ринок поділяють на ринок позикового і ринок акціонерного капіталу . На ринку позикового капіталу ресурси передаються на умовах позики на визначений термін та під процент за допомогою боргових цінних паперів або кредитних інструментів. На ринку акціонерного капіталу кошти вкладаються на невизначений термін. При цьому інвестор отримує право на частину прибутку у вигляді дивіденду, право співвласності на активи підприємства і повністю поділяє підприємницькі ризики з іншими акціонерами підприємства.

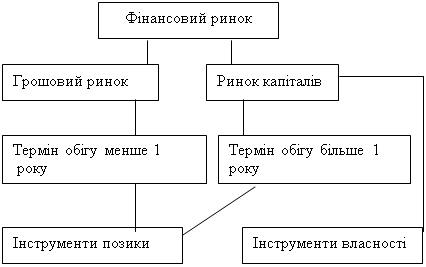

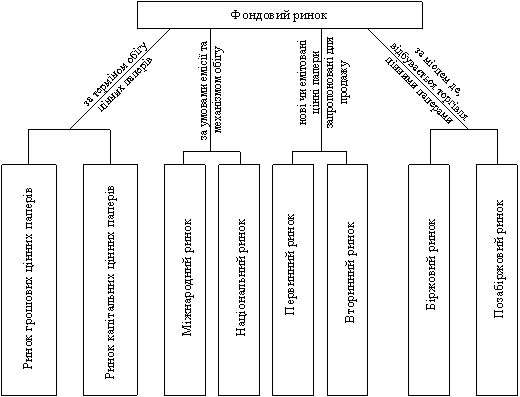

2. За терміном обігу фінансових активів, що можуть бути в обігу на ринку, фінансовий ринок поділяють на грошовий ринок та ринок капіталів (див. рис. № 1.6.).

Рис. № 1.6. Класифікація фінансових ринків за терміном обігу фінансових

активів.

На ринку грошей здійснюється короткострокове інвестування коштів. На цьому ринку перебувають в обігу фінансові активи, термін обігу яких не перевищує одного року: короткострокові казначейські зобов'язання, ощадні та депозитні сертифікати, векселі, різні види короткострокових облігацій тощо. На ринку грошей корпорації залучають кошти для підтримки обігового капіталу в разі виникнення тимчасових короткострокових потреб у грошових коштах. Фінансові інститути, зокрема комерційні банки, залучають кошти на такому ринку для надання позичок іншим суб'єктам ринку та для підтримки ліквідності на належному рівні. Короткострокові цінні папери на ринку грошей більш ліквідні і характеризуються меншим коливанням цін, ніж на ринку капіталів, тому здійснення інвестицій на грошовому ринку менш ризикове, ніж на ринку капіталів.

Ринок капіталів призначений для довгострокового інвестування коштів в основний капітал. На ринку капіталів надаються середньо-та довгострокові кредити, перебувають в обігу середньо- та довгострокові боргові цінні папери, а також інструменти власності — акції, для яких термін обігу не встановлюється. Емітуючи акції та облігації, залучаючи банківські кредити, корпорації формують на ринку капіталів фінансові ресурси, необхідні для модернізації і розширення виробництва, впровадження нових технологій, освоєння виробництва нових видів продукції. Фізичні особи та будівельні організації залучають кошти для придбання та будівництва нерухомості. Фінансові інститути формують власні фінансові ресурси, які перебувають у їх використанні протягом усього періоду функціонування і забезпечують економічне зростання та економічну стабільність фінансовому інституту.

В цілому на ринку довгострокових запозичень держава, підприємницькі структури і населення отримують за визначену плату в довгострокове або безстрокове користування фінансові ресурси інших учасників ринку. Ринок капіталів розвивається більшою мірою в країнах з досить визначеними та сприятливими економічними перспективами. Становлення ринку капіталів передбачає невисокі темпи інфляції, а також стабільність політичної та економічної ситуації в країні.

3. Залежно від місця, де відбувається торгівля фінансовими активами, розрізняють біржовий та позабіржовий ринки. Біржовий ринок пов'язують із поняттям біржі як особливий спосіб організованого ринку, що сприяє збільшенню мобільності капіталу та виявленню реальних ринкових цін активів. Біржовий ринок є переважно вторинним ринком, оскільки на ньому в більшості випадків відбувається торгівля емітованими раніше фінансовими активами. На позабіржовому ринку діють так звані торгово-інформаційні системи. Учасниками таких систем є фінансові посередники, які мають змогу ознайомитись з попитом-пропозицією на фінансові активи та укласти угоди з тими посередниками, пропозиції яких їх зацікавлять.

На різних сегментах фінансового ринку біржовий та позабіржовий ринки відіграють різну роль. Так, на валютному ринку торгівля валютними ресурсами переважно зосереджується на позабіржовому міжбанківському ринку. На ринку цінних паперів як біржовий, так і позабіржовий ринки мають велике значення. Організаторами торгівлі на біржовому ринку цінних паперів виступають фондові та спеціалізовані біржі з торгівлі ф'ючерсними та опціонними контрактами. На позабіржовому ринку торгівля цінними паперами здійснюється через торговельно-інформаційні системи, які створюються торговцями цінними паперами відповідно до законодавства конкретної країни.

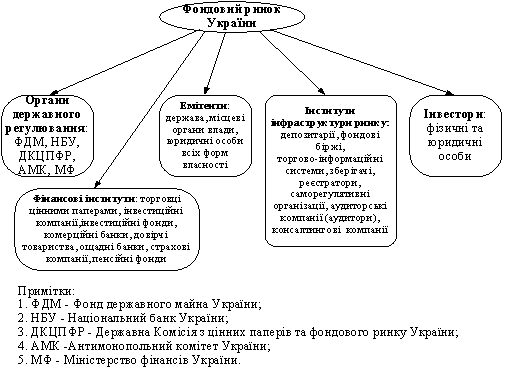

4. Якщо для класифікації взяти поняття глобальності, то можна здійснити поділ фінансових ринків на міжнародні та національні. Останні, у свою чергу, можуть бути поділені на ринки резидентів та нерезидентів (див. рис. 1.7.).

| |||||

|  | ||||

|

|

Рис. № 1.7. Класифікація фінансових ринків за умовами емісії та механізмом обігу фінансових активів

Ринок резидентів є ринком фінансових активів, емітованих резидентами на національному ринку. Ринок нерезидентів — це ринок, на якому нерезиденти емітують фінансові активи відповідно до законодавства певної країни. Ринки нерезидентів досить розвинені лише в окремих країнах, де державне регулювання сприяє розвитку таких ринків.

На міжнародному фінансовому ринку активи, емітовані поза юрисдикцією будь-якої однієї країни, пропонуються інвесторам багатьох країн. Учасниками міжнародного ринку виступають уряди, центральні банки, фінансові інститути, великі промислові корпорації, а також міжнародні фінансові інститути та організації. Основними фінансовими інструментами, що мають обіг на міжнародному ринку, є єврокредити, єврооблігації, євро акції.

Існування на міжнародному ринку даних фінансових інструментів свідчить про розвиток відносин між його учасниками, які намагаються зробити фінансові відносини більш зручнішими та ефективнішими.

Фінансовий ринок на міжнародному рівні може бути як повністю сегментований, так і повністю інтегрований. Якщо ринок повністю сегментований, інвестор з однієї країни не може вкласти кошти в цінні папери в іншій країні. При цьому цінні папери одного ступеня ризику на різних ринках мають різну ставку доходу, що обумовлюється як сегментованістю ринків, так і різницею в курсах валют та відмінностями в системах оподаткування. В повністю інтегрованому ринку інвестор може інвестувати кошти будь-де. При цьому цінні папери одного ступеня ризику забезпечують інвестору однаковий рівень доходу. Сьогодні фінансові ринки різного рівня і ринки різних фінансових інструментів різною мірою інтегровані. В наслідок цього емітенти мають можливість щодо залучення більш дешевого капіталу поза місцевим ринком, а інвестори — щодо вкладення коштів на ринках інших країн та на міжнародному ринку.

Постійний розвиток міжнародних ринків та інтеграційні процеси сприяють розвитку світової економіки, оскільки дають можливість кращого розподілу фінансових ресурсів у світовому масштабі. Водночас вони роблять більш взаємозалежними економіки різних країн і зменшують можливості урядів країн в регулюванні процесів на національних фінансових ринках. Яким чином відбувається функціонування фінансових ринків інших країн, яким чином держава впливає на їх розвиток, які вади та переваги мають ці ринки ми розглянемо в наступному розділі.

Похожие работы

... як правило, з короткострокових вимог і зобов'язань експортерів та імпортерів клієнтів банку 2.4 Визначення основних проблем сучасного стану функціонування фінансових бірж України Основними проблемами сучасного стану функціонування фінансових (фондових та валютних) бірж в Україні є їх практична відсутність у класичному стилі їх функціонування за кордоном. Існуючі монопольні структури – МВРУ ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

0 комментариев