Навигация

ФУНКЦІЇ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

39432

знака

0

таблиц

0

изображений

2. ФУНКЦІЇ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

Передача коштів від "заощаджувачів" до "позичальників" провадиться завдяки прямому та опосередкованому фінансуванню. Розглянемо процес опосередкованого фінансування, тобто передачу коштів за допомогою фінансових посередників.

До складу фінансових посередників входять такі типи кредитно-фінансових установ: депозиторські установи (комерційні банки та ощадні установи, взаємоощадні банки, позико-ощадні асоціації та кредитні спілки); ощадні установи контрактного типу (страхові компанії – компанії з страхування життя, компанії, що забезпечують інші види страхування. пенсійні фонди); інвестиційні посередники (інвестиційні та іпотечні банки, фінансові компанії).

Основна їхня функція – допомога в передачі коштів від потенційних заощаджувачів до потенційних інвесторів і навпаки. Фінансові посередники створюють свої фонди, беручи кошти в борг у заощаджувачів, за що останнім виплачується процентний дохід. Акумулюючи так кошти, вони надають їх під вищі проценти інвесторам. Різниця між отриманим і виплаченим процентним доходом спрямовується на покриття витрат фінансового посередника та на його прибуток.

Роль фінансових посередників досить важлива і вигідна як для заощаджувачів, так і для позичальників, оскільки відповідає потребам щодо взаємного пошуку, зменшує ризик неповернення позики, що впливає на зростання процентного доходу заощаджувача. Дрібні заощаджувачі отримують можливість брати участь у бізнесі тощо. Діяльності фінансових посередників притаманний так званий ефект масштабу – маючи велику кількість клієнтів, фінансовий посередник може залучити найкваліфікованіших спеціалістів для розробки типових форм фінансових угод. Причому, за великих витрат на таку розробку якість її буде високою, а ціна в розрахунку на одного клієнта – низькою.

Ефект масштабу помітний завдяки зростанню ефективності використання коштів за рахунок їхньої акумуляції. Він проявляється у вартості оформлення фінансових операцій, збирання інформації про економічне становище клієнтів і вартості моніторингу (контролю за виконанням угоди) використання наданих позик.

Як вже зазначалося, є досить різні види фінансових посередників. Розглянемо їх докладніше.

1. Депозиторські установи – кредитно-фінансові установи, що мають право залучати внески на депозитні рахунки. До складу таких установ входять:

а) комерційні банки – кредитні установи, що надають клієнтам універсальні банківські послуги. Джерелом залучення коштів є внески клієнтів на депозитні рахунки. Кошти позичкового фонду, що є у кожному комерційному банку використовуються для надання банківського та споживчого кредиту, для придбання державних і муніципальних облігацій;

б) ощадні установи, що розподіляються на:

– позиково-ощадні асоціації – кредитно-фінансовий, що акумулює кошти, які зберігаються на ощадних, термінових і чекових депозитах. Кошти, що зберігаються у цих установах, використовуються для надання кредиту під заставу нерухомості;

– кредитні спілки – невеликі фінансові установи, що утворюються на кооперативних засадах певній соціальній групі для надання кредитів членам цієї групи.

Джерелами залучення коштів є внески учасників спілки, а використовуються вони дія надання споживчого кредиту.

2. Ощадні установи контрактного типу – це кредитно-фінансові установи, які залучають довготермінові заощадження на контрактних засадах. Фонди свої формують завдяки періодичним внескам згідно з контрактами. Ощадні установи поділяються на:

а) компанії із страхування життя, страхування від пожеж і нещасних випадків. Кошти цих компаній формуються за рахунок внесків юридичних і фізичних осіб, а використовуються для _довготермінового кредитування і фінансування, завдяки купівлі державних облігацій, акцій та облігацій корпорацій.

б) пенсійні фонди створюються фірмами для сплати пенсій робітникам і службовцям. Створення таких фондів дозволяє знизити податкові платежі фірм і використати їхні кошти для придбання акцій та облігацій корпорацій.

3. інвестиційні посередники до складу яких долучаються:

а) інвестиційний банк, який провадить довготермінове кредитування, завдяки чому імовірне втілення великих науково-технічних проектів. Розподіл функцій між комерційними та інвестиційними банками, наприклад в США, стався після кризи 1929 - 1933 років. Спеціалізація у сфері довготермінового кредитування має сенс, тому що впровадження великих інвестиційних проектів пов'язане із значним ризиком. Інвестиційний банк мобілізує довгостроковий позичковий капітал і передає його позичальникам завдяки випуску та розміщенню облігацій або інших боргових зобов’язань;

б) іпотечний банк – банк, що спеціалізується на видачі довготермінової позики під іпотеки (тобто, ресурси за рахунок випуску та розміщення іпотечних облігацій);

в) фінансова компанія – отримує фонди шляхом продажу комерційних паперів, випуску акцій та облігацій. Залучені кошти надає споживачам у вигляді позик або кредитів на придбання споживчих товарів довготермінового користування, для ремонту будинків, на потреби малого бізнесу.

Наведена класифікація фінансових посередників характерна для кредитно-фінансової системи США, але значна кількість фінансових посередників уже працює на українському фінансовому ринку.

ЗАЛДАЧА 1

Вкладник розмістив на рахунку суму 3000 грн.. Банк щорічно нараховує 20% з урахуванням їх капіталізації. Протягом року нараховується простий процент.онодавства про заставу;

• зарахування до сплати податків до державного бюджету за бажанням векселедержателя. Воно може бути здійснено у будь-який момент до настання терміну платежу за казначейським векселем;

• погашення казначейських векселів здійснюється Головним управл

Визначити, яку суму отримає вкладник через 5 років і 60 днів.

Розв’язання

Розмір річних, нарахованих банком, в гривнях буде рівним:

3000∙0,2=600 грн. на рік;

Термін вкладу рівний 5 років і 60 днів, або 5,16 років.

Таким чином, за термін вкладу, вкладнику буде нараховано

600∙5,16=3096 грн.;

По закінченні терміну вкладу, вкладник отримає

3000+3096=6096 грн.

ЗАДАЧА 2

Інвестором було придбано 200 акцій за ціною 15 грн. за кожну. Через 9 місяців вони були продані за ціною 18 грн. за акцію після сплати по них дивідендів у розмірі2,5 грн. за акцію. Визначити дохідність операції і прибуток, отриманий інвестором у грошовому вираженні.

Розв’язання

На покупку акцій інвестор витратив грошову суму у розмірі

200∙15=3000 грн..

З усіх придбаних акцій інвестор отримав дивіденди у розмірі

200∙2,5=500 грн..

Сума, яку одержав інвестор від продажу акцій рівна

200∙18=3600 грн..

Доход інвестора становить

500+3600=4100 грн..

Таким чином, прибуток, отриманий інвестором буде рівним

4100-3000=110 грн..

Дохідність даної операції буде рівна

(1100/3000)∙100=37%

Похожие работы

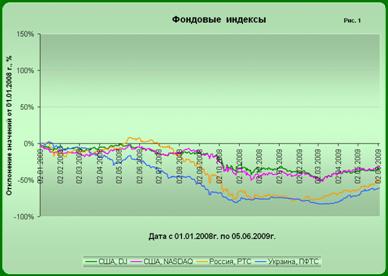

... Мал. 2.5., можна побачити, що з 1.01.08 наступає спад фондових індексів, що, в першу чергу, пов’язано із світовою кризою. Мал. 2.5. Динаміка основних індексів фондового ринку, 2008 - 2009 [15] 3. Перспективи розвитку фондового ринку в Україні Світова фінансова криза вже відбилася на українській економіці: підтвердженням служить високий темп інфляції, валютна криза, проблеми з цінами на ...

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... у першу чергу, тривалістю відстрочення кінцевих розрахунків. У першому випадку воно дається на строк від 1 до 3 місяців, а в другому - від 1 до 9 місяців. Висновки до розділу 1 Зміст цього розділу полягає в тому, що фондовий ринок – особлива сфера економічних відносин, яка має свою певну структуру, тому його вивчення передбачає врахування цих особливостей і структури. Фондовий ринок пі ...

0 комментариев