Навигация

Собственные средства: состав и значение как источника инвестиций

24712

знаков

3

таблицы

1

изображение

2. Собственные средства: состав и значение как источника инвестиций

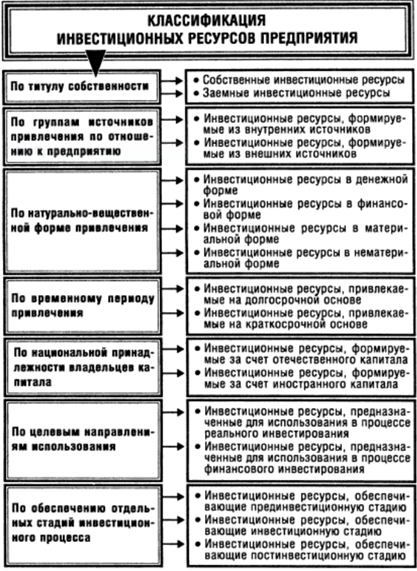

К собственным источникам инвестиций предприятия относят прибыль, амортизационные отчисления, средства, мобилизуемые в строительстве, внутрихозяйственные резервы и др. Как видно из приведённой в первом вопросе таблицы, главный источник – прибыль. Она не только может быть непосредственно вложена в инвестиционный проект, но и является важнейшим инструментом, создающим возможности привлечения других источников инвестирования.

Другой не менее важный источник – амортизационные отчисления. В результате преобладания тенденции к ускорению переноса стоимости элементов основного капитала на затраты, амортизация отрывается от процесса реального износа основных фондов, а амортизационный фонд принимает собственную форму движения, становясь источником накопления ресурсов (капитала). Кроме того, в результате НТР при замене выбывающих основных фондов новыми, имеющими аналогичную стоимость, происходит увеличение мощности производства.

Характеризуя структуру собственных источников формирования инвестиционных ресурсов необходимо обратить внимание на тот факт, что важнейшим элементом инвестиционной деятельности является капитальное строительство. Специфика строительства как особой сферы производственной деятельности позволяет формировать еще один источник финансирования инвестиционной деятельности, который можно отнести к собственным - это средства, мобилизуемые в строительстве.

Одним из механизмов формирования ресурсов в строительстве является мобилизация оборотных средств. Это возможно в том случае, когда, во-первых, в ходе строительства сокращаются потребности в оборотных средствах. Во-вторых, высвобождение оборотных средств происходит также за счет выявления необоснованных запасов материальных ценностей, сокращения запасов не установленного оборудования, сокращения объемов незавершенного строительства к концу года и погашения дебиторской задолженности.

Возвращаясь к характеристике собственных источников финансирования инвестиций необходимо отметить их положительные и отрицательные стороны. Только использование собственных ресурсов не приводит к дополнительному увеличению расходов исполнителей, связанных с выплатой процентов или дивидендов (исключение составляет безвозвратное бюджетное финансирование, но его доля невелика). Собственные средства в рамках закона не имеют ограничений на сферу использования. Их наличие является одним из наиболее важных условий привлечения других источников. Собственные источники снижают риск банкротства предприятия и повышают вероятность возврата средств всем категориям внешних инвесторов. Главными недостатками данного источника являются его ограниченность и зависимость от результатов прошлой деятельности. Для только начинающего свою деятельность предприятия этот источник не доступен.

3. Привлеченные средства: состав, преимущества и недостатки

Собственные ресурсы, как правило, не могут обеспечить решение принципиальных задач развития. Поэтому в условиях рыночных отношений большую роль в инвестировании приобретают привлеченные средства, формирование которых происходит посредством рынка ценных бумаг.

Привлечение средств, главным образом, связано с увеличением уставного капитала предприятия. Уставный капитал состоит из стоимости вкладов его участников и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Как известно, наиболее распространенными формами хозяйствующих субъектов являются общества, которые могут создаваться в форме акционерных обществ и обществ с ограниченной ответственностью. Последние привлечение денежных средств в уставный капитал осуществляют в виде паёв, а акционерные общества – в виде акций. В отличие от акции пай не существует в документарной форме и не может свободно обращаться на рынке. Участник ООО реализовать свой пай может только с согласия других участников.

Уставный капитал АО состоит из номинальной стоимости всех акций, приобретённых акционерами. В России акции могут быть только именными. Номинальная стоимость и права по всем обыкновенным акциям одинаковы.

Акционеры - владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, а в случае ликвидации общества - право на получение части его имущества.

АО так же вправе размещать один или несколько типов привилегированных акций. Привилегированные акции общества одного типа предоставляют их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость. Доля привилегированных акций в УК не должна превышать 25 процентов.

В уставе общества определяются размер дивиденда и стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа.

Ценные бумаги в организации инвестиционной деятельности выполняют две основные функции. Во-первых, это один из самых эффективных способов мобилизации капитала (ресурсов), особенно когда речь идет о крупных вложениях капитала. Второй функцией ценных бумаг является то, что их наличие удостоверяет, что совершилась мобилизация ресурсов, т. е. сформировалось предложение капитала в соответствии с инвестиционным спросом.

К достоинствам акционерной формы принадлежит то, что дивиденд находится в непосредственной зависимости от эффективности работы предприятия, привлечение капитала не ограничивается сроком возврата, АО по типу открытого способствует повышению ликвидности акций и др.. К недостаткам — доход дробится между участниками акционерного капитала; рост числа акционеров затрудняет управление, что может привести к потере контроля над капиталом; законодательство, регулирующее рынок ценных бумаг, ставит условия максимально возможной прозрачности финансовой информации о эмитенте; эмиссия и размещение акций требует больших расходов и др.

Похожие работы

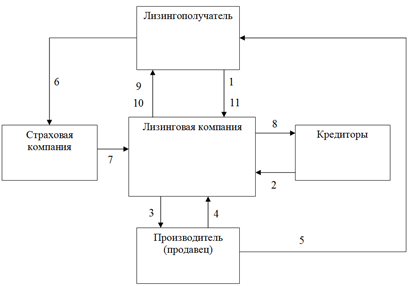

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

ние высоких темпов их развития и повышения конкурентоспособности в условиях перехода к рыночной экономике в значительной мере определяется уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Тема исследования актуальна, поскольку комплекс вопросов, связанных с осуществлением инвестиционной деятельности предприятия, требует глубоких знаний теории и практических навыков ...

... пошел на риск и приобрел акции предприятия, является значимым положительным фактором для производителей при принятии решения о поставке оборудования в рассрочку. Среди привлеченных источников финансирования инвестиций в первую очередь необходимо рассмотреть возможность привлечения акционерного капитала. Этот источник может быть использован компаниями и их самостоятельными структурами (дочерними ...

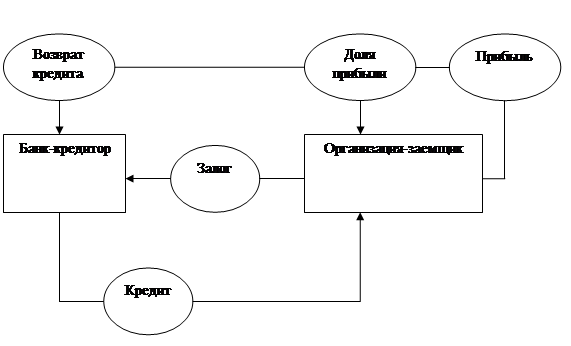

... на цели потребления. Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете — повысить рыночную ...

0 комментариев