Министерство экономического развития и торговли Российской Федерации

Контрольная работаЭкономическая оценка инвестиций

г. Санкт-Петербург,

2010 г

1. $10000 занято на 4 года под 14% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Определите величину годового платежа.

Решение:

I) расчет общей суммы для возврата в банк

1 год) 1000 * 0,14 = 1400 – это проценты по кредиту за 1 год

10000 / 4 = 2500 – это часть основной суммы кредита для возврата

1400 + 2500 = 3900 надо отдать в конце 1 года

2 год) 10000 – 2500 = 7500 – остаток основной суммы кредита

7500 * 0,14 = 1050 – это проценты по кредиту за 2 год

1050 + 2500 = 3550 надо отдать в конце 2 года

3 год) 7500 – 2500 = 5000 – остаток основной суммы кредита

5000 * 0,14 = 700 – проценты по кредиту за 3 год

700 + 2500 = 2900 надо отдать в конце 3 года

4 год) 5000 – 2500 = 2500 – остаток основной суммы кредита

2500 * 0,14 = 350 – проценты по кредиту за 4 год

350 + 2500 = 2850 надо отдать в конце 4 года

3900 + 3550 + 2900 + 2850 = 13200 $ общая сумма для возврата

II) расчет равных сумм для возврата в банк

10000 / 4 = 2500 $ возврат в банк каждый год от ОСНОВНОЙ суммы

13200 / 4 = 3300 $ величина годового платежа

2. Ежегодно делается взнос в банк в размере $1000. Какая сумма будет на счете через 10 лет, если взнос делается одной суммой в начале каждого года, а банк начисляет 12% годовых один раз в два года.

Решение:

Сумма через 10 лет = (1000+1000)*1,12+(1000+1000)*1,12+2000*1,12+2000*1,12+ 2000*1,12=14041,56$

3. Проводится анализ двух инвестиционных предложения: проекты Х и Y. Каждый проект требует затрат в сумме 10,000 долларов и имеет стоимость капитала 12%. Ожидаемые чистые денежные потоки от этих проектов представлены ниже:

| Года | Ожидаемые чистые денежные потоки | |

| Проект Х | Проект Y | |

| 0 | ($10,000) | ($10,000) |

| 1 | 6,500 | 3,500 |

| 2 | 3,000 | 3,500 |

| 3 | 3,000 | 3,500 |

| 4 | 1,000 | 3,500 |

a. Рассчитайте срок окупаемости каждого проекта, его чистое приведенное значение, внутреннюю доходность и модифицированную внутреннюю доходность.

b. Какой проект или проекты должны быть приняты, если они независимы?

c. Какой проект должен быть принят, если проекты взаимоисключающие?

d. Может ли изменение стоимости капитала привести к противоречию между оценками этих проектов по методам чистого приведенного значения и внутренней доходности? (Подсказка: постройте профили чистого приведенного значения проектов).

e. Почему и при каких обстоятельствах может возникнуть это противоречие?

Решение:

a) Проект X

| T | CF | k | CFt/(1+k)T | |

| 0 | -10000 | 1 | -10000 | |

| 1 | 6500 | 1,12 | 5803,571 | -4196,43 |

| 2 | 3000 | 1,2544 | 2391,582 | -1804,85 |

| 3 | 3000 | 1,404928 | 2135,341 | 330,4938 |

| 4 | 1000 | 1,573519 | 635,5181 | 966,0119 |

| Срок окупаемости | 3 года | |||

| NPV | 966,0119 | |||

| IRR | 18% | |||

| MIRR | 15% |

Проект Y

| T | CF | k | CFt/(1+k)T | |

| 0 | -10000 | 1 | -10000 | |

| 1 | 3500 | 1,12 | 3125 | -6875 |

| 2 | 3500 | 1,2544 | 2790,179 | -4084,82 |

| 3 | 3500 | 1,404928 | 2491,231 | -1593,59 |

| 4 | 3500 | 1,573519 | 2224,313 | 630,7227 |

| Срок окупаемости | 4 года | |||

| NPV | 630,7227 | |||

| IRR | 15% | |||

| MIRR | 14% |

b) если два проекта независимы, тогда NPV и IRR дают одинаковый результат в отношении принятия или отклонения проекта. Так в обоих проектах NPV>0 и k>IRR, то оба проекта должны быть приняты.

С) если проекты взаимоисключающие, то выгоднее будет принять проект X, т.к. NPV и IRR у него больше.

D) Да, может.

Е) Если ожидается изменение цены капитала в течении времени и можно прогнозировать эти изменения, тогда NPV должен рассчитываться с учетом множества значений цены капитала. Принятый проект при прежних условиях может быть отвергнут, если цена капитала возрастает, и наоборот. Вне зависимости от прогноза о динамике цены капитала IRR будет оставаться постоянной, поэтому, если цена капитала не постоянна, неясно, с чем сравнивать IRR; вероятно, можно воспользоваться средней ожидаемых в будущем значений цены капитала.

4. Компания Edelman Engineering рассматривает включение в годовой капитальный бюджет двух проектов: по приобретению грузовика и подъемно-транспортной системы. Проекты являются независимыми. Затраты на грузовик составляют 17,000 долларов, а на подъемно-транспортную систему 22,430 долларов. Стоимость капитала фирмы 14%. Потоки денежных средств после налогообложения, включая амортизацию, ожидаются следующие:

| Года | Ожидаемые чистые денежные потоки | |

| Грузовик | Подъемно-транспортная система | |

| 1 | $5,100 | $7,500 |

| 2 | 5,100 | 7,500 |

| 3 | 5,100 | 7,500 |

| 4 | 5,100 | 7,500 |

| 5 | 5,100 | 7,500 |

Вычислите для каждого из проектов чистое приведенное значение, внутреннюю доходность, модифицированную внутреннюю доходность, и укажите стоит ли принять или отклонить каждый из них.

Решение:

1) Проект по приобретению грузовика

| t | CF | k | CFt/(1+k)T | |

| 0 | -17000 | 1 | -17000 | |

| 1 | 5100 | 1,14 | 4473,684 | -12526,3 |

| 2 | 5100 | 1,2996 | 3924,284 | -8052,63 |

| 3 | 5100 | 1,481544 | 3442,355 | -4128,35 |

| 4 | 5100 | 1,68896 | 3019,609 | -685,992 |

| 5 | 5100 | 1,925415 | 2648,78 | 2333,617 |

| Срок окупаемости | 5 лет | |||

| NPV | 508,7129 | |||

| IRR | 15,24% | |||

| MIRR | 14,67% |

Проект стоит принять, так как NPV (508,7129)>0, k(15,24%)>IRR(14%)

2)

| t | CF | k | CFt/(1+k)T | |

| 0 | -22430 | 1 | -22430 | -15851,1 |

| 1 | 7500 | 1,14 | 6578,947 | -10080 |

| 2 | 7500 | 1,2996 | 5771,006 | -5017,76 |

| 3 | 7500 | 1,481544 | 5062,286 | -577,158 |

| 4 | 7500 | 1,68896 | 4440,602 | 3318,107 |

| 5 | 7500 | 1,925415 | 3895,265 | -15851,1 |

| Срок окупаемости | 5 лет | |||

| NPV | 3318,107 | |||

| IRR | 20% | |||

| MIRR | 17,19% |

Проект стоит принять, так как NPV (3318,107)>0, k(20%)>IRR(14%)

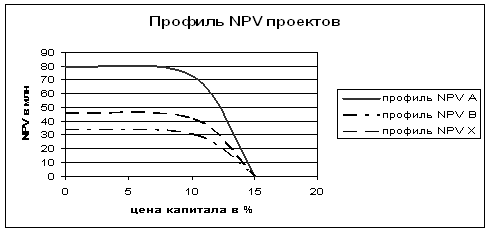

5. Компания Pinkerton Publishing рассматривает два взаимоисключающих проекта расширения деятельности. Проект А (строительство крупномасштабного производства, которое будет обеспечивать потоки денежных средств в размере 8 миллионов долларов в год в течение 20 лет) требует затрат в размере 50 миллионов долларов. Проект В (создание менее эффективного и более трудоемкого производства, которое будет порождать потоки денежных средств в 3.4 миллиона долларов в год в течение 20 лет) требует затрат в размере 15 миллионов долларов. Стоимость капитала фирмы равна 10%.

a. Вычислите чистое приведенное значение и внутреннюю доходность каждого проекта.

b. Рассмотрите воображаемый проект![]() , который бы соответствовал отказу от более мелкого предложенного производства в пользу более крупного. Каковы денежные потоки[1], чистое приведенное значение и внутренняя доходность проекта

, который бы соответствовал отказу от более мелкого предложенного производства в пользу более крупного. Каковы денежные потоки[1], чистое приведенное значение и внутренняя доходность проекта ![]() ?

?

c. Постройте профили чистого приведенного значения для проектов А, В и ∆.

d. Как вы думаете, почему в данном случае метод чистого приведенного значения работает лучше метода внутренней доходности, если стоимость капитала фирмы равна, например, 10%.

Решение:

a)

| Проект А | Проект В | Проект ∆ | |||||

| t | CFA | k | CFAt/(1+k)T | CFB | CFBt/(1+k)T | CF∆ | CF∆t/(1+k)T |

| 0 | -50000000 | 1 | -50000000 | -15000000 | -15000000 | -35000000 | -35000000 |

| 1 | 8000000 | 1,1 | 7272727 | 3400000 | 3090909,091 | 4600000 | 4181818 |

| 2 | 8000000 | 1,21 | 6611570 | 3400000 | 2809917,355 | 4600000 | 3801653 |

| 3 | 8000000 | 1,331 | 6010518 | 3400000 | 2554470,323 | 4600000 | 3456048 |

| 4 | 8000000 | 1,4641 | 5464108 | 3400000 | 2322245,748 | 4600000 | 3141862 |

| 5 | 8000000 | 1,61051 | 4967371 | 3400000 | 2111132,498 | 4600000 | 2856238 |

| 6 | 8000000 | 1,771561 | 4515791 | 3400000 | 1919211,362 | 4600000 | 2596580 |

| 7 | 8000000 | 1,948717 | 4105265 | 3400000 | 1744737,602 | 4600000 | 2360527 |

| 8 | 8000000 | 2,143589 | 3732059 | 3400000 | 1586125,093 | 4600000 | 2145934 |

| 9 | 8000000 | 2,357948 | 3392781 | 3400000 | 1441931,902 | 4600000 | 1950849 |

| 10 | 8000000 | 2,593742 | 3084346 | 3400000 | 1310847,184 | 4600000 | 1773499 |

| 11 | 8000000 | 2,853117 | 2803951 | 3400000 | 1191679,258 | 4600000 | 1612272 |

| 12 | 8000000 | 3,138428 | 2549047 | 3400000 | 1083344,78 | 4600000 | 1465702 |

| 13 | 8000000 | 3,452271 | 2317315 | 3400000 | 984858,8911 | 4600000 | 1332456 |

| 14 | 8000000 | 3,797498 | 2106650 | 3400000 | 895326,2646 | 4600000 | 1211324 |

| 15 | 8000000 | 4,177248 | 1915136 | 3400000 | 813932,9679 | 4600000 | 1101203 |

| 16 | 8000000 | 4,594973 | 1741033 | 3400000 | 739939,0617 | 4600000 | 1001094 |

| 17 | 8000000 | 5,05447 | 1582757 | 3400000 | 672671,8743 | 4600000 | 910085,5 |

| 18 | 8000000 | 5,559917 | 1438870 | 3400000 | 611519,8857 | 4600000 | 827350,4 |

| 19 | 8000000 | 6,115909 | 1308064 | 3400000 | 555927,1688 | 4600000 | 752136,8 |

| 20 | 8000000 | 6,7275 | 1189149 | 3400000 | 505388,3353 | 4600000 | 683760,7 |

| NPV | 18108510 | 13946116,65 | 4162393 | ||||

| IRR | 15,03% | 22,26% | 11,71% | ||||

С)

6. Компания Rodriguez рассматривает вопрос об инвестициях в проект разработки источника минеральной воды со средним риском и стоимостью 150,000 долларов. По приблизительным оценкам специалистов отдела маркетинга, фирма сможет продавать по 1,000 упаковок минеральной воды в год. Текущая продаж составляет 138 долларов за упаковку, а текущая себестоимость каждой упаковки составляет 105 долларов. Налоговая ставка фирмы составляет 34%. Предполагается, что как цены, так и себестоимость производства воды будут увеличиваться с постоянной скоростью 6% в год. Фирма использует только собственный капитал со стоимостью 15%. Считайте, что денежные потоки фирмы состоят только из прибыли после налогообложения, поскольку источники минеральной воды имеет неопределенный срок жизни и не амортизируются.

a. Должна ли фирма принять этот проект?

b. Если бы общие затраты фирмы состояли из постоянных затрат в сумме 10,000 долларов в год, а переменные затраты составляли бы 95 долларов за упаковку, и если бы в результате инфляции предполагался только рост переменных затрат, то как такое изменение условий повлияло бы на NPV проекта? Считайте, что цена продаж также растет с ростом инфляции.

Решение:

NPV = 106537 $

10. Объясните разницу между рыночным риском (бета-риском), корпоративным и автономным риском инвестиционного проекта, рассматриваемого с целью включения в капитальный бюджет фирмы. Какому типу риска, по вашему убеждению, следует придать основное значение при принятии решений о составлении капитального бюджета? Объясните.

Ответ:

1) Автономный риск проекта – это риск, который проект имел бы, если бы являлся единственным активом фирмы и акционеры фирмы были бы держателями только одного этого пакета акций. Автономный риск измеряется колеблемостью ожидаемой доходности актива. Он часто используется в качестве полномочного представителя как рыночного, так и корпоративного риска, поскольку 1) рыночный и корпоративный риск трудно измерить и 2) все три вида риска тесно коррелируют.

Корпоративный риск отражает воздействие проекта на риск фирмы. Он измеряется влиянием проекта на колеблемость прибыли фирмы. Диверсификация финансовых вложений акционеров фирмы на фондовом рынке в расчет не принимается.

Рыночный риск отражает влияние проекта на рисковость хорошо диверсифицированных портфеле акционеров. Теоретически рыночный риск должен быть наиболее релевантным видом риска.

Корпоративный риск важен потому, что он влияет на способность фирмы использовать дешевые заемные средства, поддерживать с течением времени бесперебойное функционирование и избегать кризисов, которые могли бы изматывать руководство и разрушительно влиять на наемных работников, клиентов, поставщиков и общество в целом.

2) По моему мнению, особое значение при принятии проекта стоит придавать рыночному риску, т.к. акционерам в фирме необходимо задумываться о хорошо диверсифицированном портфеле акций, а менеджерам – о максимизации цены акции. И эти два обстоятельства позволяют сделать вывод о том, что рыночный риск для акционерных при принятии им решений по бюджету капиталовложений самый весомый. Тем не менее акционеры обычно отслеживают затраты, обусловленные финансовым спадом. Эти затраты не учитываются рыночным риском. Далее менеджером приходится учитывать интересы других причастных к фирме лиц. Это значит, что во внимание следует принимать и корпоративный риск.

[1] Они называются инкрементальными (incremental) денежными потоками крупного производства по отношению к мелкому – прим.ред.

Похожие работы

... развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций. ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ. 2.1 ДОСТОИНСТВА И НЕДОСТАТКИ ОСНОВНЫХ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ В таблице приведена общая оценка ...

... рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят. Принципиально важным для принятия ...

... определения коэффициента эффективности инвестиций лежат те же упрощающие допущения, что и в основе определения годового экономического эффекта. Отдельный вариант инвестиционного проекта является эффективным, если его коэффициент эффективности не меньше норматива экономической эффективности инвестиций. Из нескольких вариантов проекта лучшим является вариант, у которого максимальный коэффициент ...

0 комментариев