В рыночных условиях хозяйствования оценка целесообразности инвестиций приобретает важное значение для всех субъектов предпринимательской деятельности.

Эффективность инвестиционного процесса связана с оценкой и выбором наиболее привлекательных инвестиционных проектов из ряда альтернативных, которые обеспечивали бы в будущем максимальную прибыль.

В реальных условиях хозяйствования инвестору приходится решать множество вопросов инвестиционного характера связанных, на пример, с разделом ограниченных инвестиционных ресурсов, оценкой инвестиционных проектов как с одинаковым, так и разным сроком реализации. Все большее значение в наше время приобретает инвестиционный рынок, где уже есть в наличии множество инвестиционных проектов и количество их безостановочно растет. Все предстают перед инвестором как коммерческие предложения, которые он должен рассмотреть и принять решение относительно выбора и финансирования наиболее привлекательных проектов.

1. Экономическая сущность инвестиций.Инвестиции (от лат. investire — облачать) — вложение капитала в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения положительного социального эффекта. В рыночной экономике получение прибыли является движущим мотивом инвестиционной деятельности. Данная цель опосредуется производством конкретных товаров, оказанием услуг, которые находят признание на рынке; без этого инвестиции окажутся бесполезными. Побудительный мотив усиливается, если сокращаются налоги, в том числе на прибыль, и в особенности если законодательно закреплено право собственности. Эту прибыль целесообразно рефинансировать, т. е. направлять ее в определенном объеме на развитие производства.

В экономической литературе инвестиции рассматриваются как акт отказа от сиюминутного потребления благ ради более полного удовлетворения потребностей в последующие годы посредством инвестирования средств в объекты предпринимательской деятельности. Это более глубокое по содержанию определение, связывающее две стороны понимания инвестиций — как затраченного капитала и как капитала, который позволяет достичь намеченного результата.

Таким образом, в условиях рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят.

Принципиально важным для принятия решения об инвестировании является определение «цены» отказа от сиюминутного потребления. При вложении средств в развитие производства инвестора интересует не любой по величине результат. Прирост капитала в результате инвестирования должен быть достаточным, с тем чтобы, во-первых, удовлетворить минимально приемлемые с позиции общества запросы инвестора; во-вторых, возместить потери от инфляции в предстоящем периоде; в-третьих, вознаградить инвестора за риск возможной потери части дохода от наступления труднопредсказуемых неблагоприятных обстоятельств. Все это формирует своеобразные нормативные требования инвестора к уровню экономической эффективности средств, вкладываемых в развитие реального сектора экономики.

Для уяснения экономической природы инвестиций важно иметь в виду, что в их состав включается капитал в разнообразных формах. В состав инвестиций входят денежные средства в форме привлеченных средств (акций), заемных средств, собственных средств, а также в форме конкретных материально-вещественных элементов, например в форме зданий, сооружений, оборудования, интеллектуальных ценностей, имущественных прав, вносимых участниками инвестиционного процесса для создания (развития, модернизации) объекта предпринимательской деятельности. В любом случае инвестиции приобретают стоимостную характеристику.

Указанные формы инвестиций объединяет, во-первых, то, что они все воплощаются в создаваемом объекте предпринимательской деятельности, формируют его активы, и, во-вторых, долговременное перераспределение средств и ресурсов между теми, кто ими располагает, и теми, кто в них нуждается.

2. Классификация инвестиций.Для целей планирования и анализа инвестиции могут быть классифицированы по ряду направлений, что дает возможность глубже понять сущность инвестиций. Наиболее распространенной является следующая классификация:

1. По объектам инвестирования:

• финансовые;

• реальные;

• инвестиции в нематериальные активы.

Финансовые инвестиции — это вложение денежных средств в ценные бумаги, акции, облигации, долговые права, на депозитные счета в банке под определенные проценты.

Реальные инвестиции — вложение капитала в производство на его создание и развитие.

Инвестиции в нематериальные ценности — это вложение средств в научные исследования, подготовку кадров, рекламу, приобретение лицензий на использование новых технологий.

Соотношение между реальными и финансовыми инвестициями должно выглядеть следующим образом. На начальном этапе развития предприятия основной объем инвестиций направляется в реальный сектор, а в дальнейшем — еще и на приобретение акций предприятий, обслуживающих данное предприятие и снабжающих его сырьем, материалами (финансовые инвестиции).

2. По продолжительности инвестирования:

• краткосрочные (до 1 года);

• долгосрочные.

Основными инструментами краткосрочного инвестирования являются банковские депозиты, векселя, сертификаты и высоколиквидные ценные бумаги.

Долгосрочные инвестиции (на продолжительный период времени)— это инвестиции в реальный сектор. К ним относятся долгосрочные финансовые инвестиции, например в акции дочерних предприятий, в уставный капитал других фирм.

Цель долгосрочных инвестиций состоит в приумножении основных и оборотных средств предприятия.

3. По формам воспроизводства в реальном секторе:

• на создание объекта предпринимательской деятельности;

• на расширение производства;

• на реконструкцию, техническое перевооружение.

Структура инвестиций по данным направлениям зависит от стадий, на которых находится предприятие. На начальном этапе инвестиции направляются на создание объекта. В условиях, когда продукт востребован на рынке, инвестиции направляются на расширение производства. Все зависит от масштабности производства и конъюнктуры рынка. По мере роста износа основных фондов возникает необходимость в их реконструкции, техническом перевооружении.

4. В зависимости от конечных результатов:

• на рост объемов производства;

• на повышение качества производимой продукции;

• на экономию ресурсов (в конечном счете на снижение себестоимости);

• на увеличение количества рабочих мест.

5. По формам собственности:

• частные;

• государственные.

Частные инвестиции - инвестиции , образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства.

Государственные инвестиции - инвестиции, образуемые из средств государственного бюджета и других государственных финансовых источников.

6. По источникам финансирования:

• собственные (амортизация, прибыль);

• заемные (кредиты);

• привлеченные (посредством эмиссии акций).

Соотношение между собственными и заемными инвестициями формирует показатель финансовой устойчивости. Нормально, когда собственные средства при инвестировании составляют около 70%, заемные — 30%. Разные источники имеют разную ценность для предприятия. Необходимо, чтобы соотношение между источниками инвестирования было оптимальным. Главная задача — сократить расходы, связанные с инвестированием.

7. По составу участников инвестиционного процесса, их вкладу в разработку и реализацию проекта:

• предприятия;

• акционеры;

• коммерческие банки;

• структуры более высокого уровня по отношению к проекту (компании, холдинги);

• бюджеты разного уровня (федеральный, региональный, местный).

Различают также и интеллектуальные нематериальные инвестиции - это затраты на покупку патентов, лицензии, ноу-хау, подготовку и переподготовку персонала, вложения в научно- исследовательские и опытно- конструкторские разработки, рекламу и др.

Кроме того, различают начальные инвестиции, или нетто инвестиции, осуществляемые на основании проекта или при покупке предприятия (фирмы). Вместе с реинвестициями они образуют брутто инвестиции.

Реинвестиции - это вновь освободившиеся инвестиционные ресурсы, используемые на приобретение или изготовление новых средств производства и другие цели. Такие инвестиции могут быть направлены на замену имеющихся объектов новыми, рационализацию и модернизацию технологического оборудования или процессов. Изменение объемов выпуска (производства), диверсификацию, связанную с изменением номенклатуры; созданием новых видов продукции и организацией новых рынков сбыта, на обеспечение выживания предприятия (фирмы) в перспективе.

Суммы новых инвестиций, увеличивающих размер основного капитала и направляемых на его модернизацию (возмещение) (средств, направляемых на возмещение износа основного капитала), составляют валовые инвестиции.

3. Структура инвестиций.Структура - это закономерная, устойчивая связь и взаимоотношения частей и элементов целого, системы.

Структура остается неизменной, несмотря на постоянные изменения частей и самого целого, и изменяется только тогда, когда все целое претерпевает качественный скачок. С другой стороны, все элементы целого существенным образом зависят от его структуры, играют качественно различную роль в зависимости от способа и системы их связи.

Инвестиции (капитальные вложения) - это совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство, основных фондов всех отраслей народного хозяйства. Инвестиции - относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие "валовые капитальные вложения", под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции - более широкое понятие. Оно охватывает и так называемые реальные инвестиции, близкие по содержанию к нашему термину "капитальные вложения", и "финансовые" (портфельные) инвестиции, то есть вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности. Финансовые инвестиции могут стать как дополнительным источником капитальных вложений, так и предметом биржевой игры на рынке ценных бумаг. Но часть портфельных инвестиций - вложения в акции предприятий различных отраслей материального производства - по своей природе ничем не отличаются от прямых инвестиций в производство.

Помимо такого разграничения инвестиции имеют и более разветвленную структуру:

1. Нефинансовые инвестиции.

Инвестиции в нефинансовые активы включают в себя следующие элементы:

инвестиции в основной капитал;

затраты на капитальный ремонт;

инвестиции в нематериальные активы (патенты, лицензии и т. д.);

инвестиции в прирост запасов материальных оборотных средств;

инвестиции на приобретение земельных участков и объектов природопользования.

| Инвестиции в нефинансовые активы. | % | |||

| 2000 | 2001 | 2002 | 2003 | |

| Всего в т. ч. | 100 | 100 | 100 | 100 |

| Инвестиции в основной капитал | 75,1 | 75,0 | 75,5 | 73,3 |

| Затраты на капитальный ремонт | 13,8 | 14,5 | 11 | 12,2 |

| Инвестиции в нематериальные активы | 1,1 | 1,3 | 1,4 | 1,8 |

| Инвестиции в другие нефинансовые активы | 0,1 | 0,1 | 0,1 | 0,4 |

| Инвестиции в прирост запасов материальных оборотных средств | 9,9 | 9,3 | 12 | 11,9 |

2. Инвестиции по формам собственности.

3. Инвестиции по отраслям экономики.

4. Технологическая структура

5. По источникам финансирования.

Список литературы1. Марголин А.М., Быстряков А.Я., Экономическая оценка инвестиций: Учебник- М.: «ЭКМОС», 2001г.

2. Фрэнк Дж. Фабоцци, Управление инвестициями. – М.:ИНФРА-М, 2000г.

3. Григорьев А. В поисках пути к экономическому росту. // Вопросы экономики. №8, 1998г.

4. Е.М. Четыркин, Финансовый анализ производственных инвестиций. - М.: Дело, 200

Похожие работы

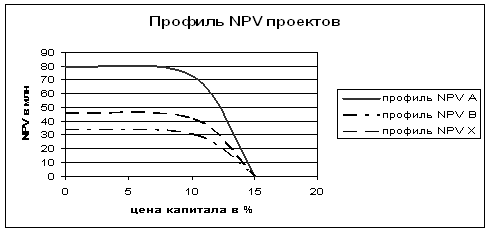

... 4600000 683760,7 NPV 18108510 13946116,65 4162393 IRR 15,03% 22,26% 11,71% С) 6. Компания Rodriguez рассматривает вопрос об инвестициях в проект разработки источника минеральной воды со средним риском и стоимостью 150,000 долларов. По приблизительным оценкам специалистов отдела маркетинга, фирма сможет продавать по 1,000 упаковок минеральной воды в год. ...

... определения коэффициента эффективности инвестиций лежат те же упрощающие допущения, что и в основе определения годового экономического эффекта. Отдельный вариант инвестиционного проекта является эффективным, если его коэффициент эффективности не меньше норматива экономической эффективности инвестиций. Из нескольких вариантов проекта лучшим является вариант, у которого максимальный коэффициент ...

... развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций. ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ. 2.1 ДОСТОИНСТВА И НЕДОСТАТКИ ОСНОВНЫХ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ В таблице приведена общая оценка ...

... и т. д.). Принципы регулирования инвестиционной сферы в России определяются федеральными законами «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. № 39-ФЗ и «Об иностранных инвестициях в Российской Федерации» от 9,07.1999 г. № 160-ФЗ. Если рассмотреть данные законодательные акты с позиции их соответствия рыночным отношениям, ...

0 комментариев