Навигация

Задачи в области государственных расходов

16626

знаков

0

таблиц

0

изображений

1.3 Задачи в области государственных расходов

- Сократить число федеральных целевых комплексных программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах

- Снизить расходы на содержание государственного аппарата

- Продолжать децентрализацию инвестиционного процесса, расширив практику государственного и коммерческого финансирования проектов

- Повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах

- Снизить уровень дотации отдельным отраслям

- Усилить контроль использования бюджетных средств

- Обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

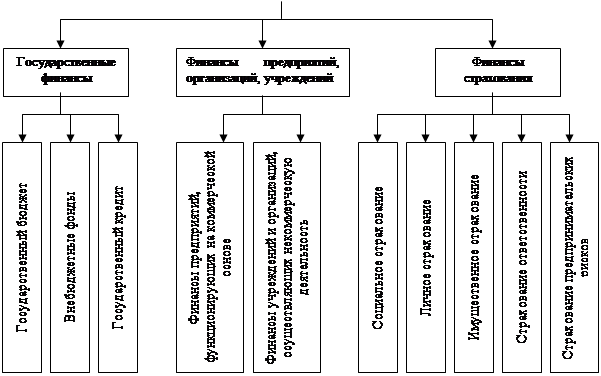

Состав государственных доходов

В условиях перехода к рынку доходы бюджетной системы претерпели коренные изменения. Основными доходами в Российской Федерации стали налоги.

Налоги представляют собой часть национального дохода, мобилизуемую во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки.

Сущность налогов проявляется в их функциях:

- фискальная функция состоит в максимально возможной мобилизации средств в бюджетную систему. [ 5, 52 ]

- регулирующая функция связана с вмешательством государства через налоги в процесс воспроизводства.

Так же к государственным доходам можно отнести средства целевых бюджетных фондов, за счет которых финансируется значительная часть социальных расходов.

1.5 Структура государственных доходов и их значение

Как было ранее замечено, что основную массу денежных ресурсов, предназначенных для финансирования общегосударственных нужд, государство получает в виде налогов и обязательных платежей. Налоги подразделяются на три группы: [ 1, 9]

· Федеральные налоги и сборы

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

· Региональные налоги

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

· Местные налоги

1) земельный налог;

2) налог на имущество физических лиц.

Налоговая политика влияет на процессы накопления капитала, его концентрацию и централизацию.[ 6, 84 ]

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться сверх закрепленных за ним доходов дополнительные средства в различных формах, которые называются регулирующими доходами. Регулирующие доходы позволяют региональным и местным органам власти иметь необходимые для выполнения их функций финансовые ресурсы, сбалансировать доходную и расходную части бюджета.

Передаваемые средства вышестоящего бюджета, используемые на финансирование целевого мероприятия, называются субвенциями. Другими словами, это дополнительная помощь регионам со статусом «особо нуждающиеся в поддержке».

К средствам бюджетного регулирования местных бюджетов относятся:

· Нормативные отчисления от регулирующих доходов

· Дотации и субвенции местным бюджетам

· Средства, выделяемые из фонда финансовой поддержки муниципальных образований

· Средства, поступающие по взаимным расчетам из федерального бюджета и бюджетов Российской Федерации

К нормативным отчислениям от регулирующих доходов относятся доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе. Они наряду с местными налогами сборами относятся к собственным доходам местных бюджетов.

Кроме налоговых поступлений в доходную часть поступают и другие виды платежей: от внешнеэкономической деятельности РФ, от приватизации государственной собственности, от функционирования государственной собственности за рубежом и другие.

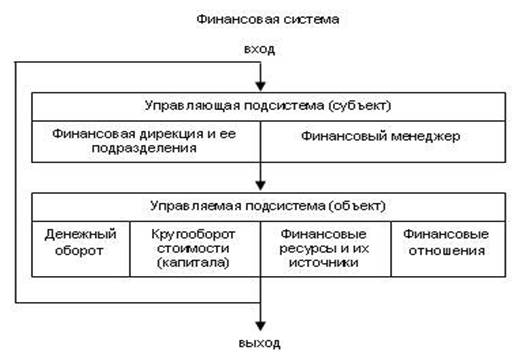

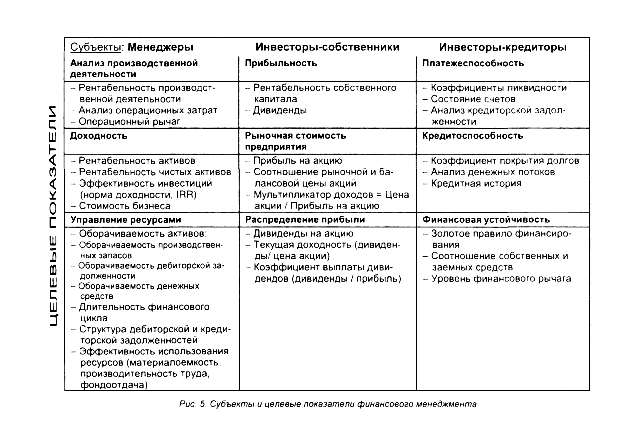

2. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ.

2.1 Понятие – финансовый менеджмент

Финансовый менеджмент – это профессиональная управленческая деятельность по оценке производственных и финансовых направлений деятельности хозяйствующего субъекта, а именно организация денежных потоков предприятия, формирование и использование капитала, денежных доходов и фондов, необходимых для достижения стратегических и тактических целей развития предприятия. [ 8, 156 ]

Финансовая деятельность на предприятии осуществляется финансовым отделом, службой. Свою работу данные структуры осуществляют в соответствии с целями, функциями, задачами и методами финансового менеджмента.

Целью финансового менеджмента являются выработка и применение методов, средств и инструментов для достижения целей деятельности предприятия в целом или ее отдельных производственно-хозяйственных звеньев.

Основные цели финансового менеджмента:

- выживание предприятия в условиях конкурентной борьбы

- избежания банкротства и крупных финансовых неудач

- максимизация прибыли

- минимизация расходов

- устойчивые темпы роста экономического потенциала предприятия

- рост объемов производства и реализации

- увеличение доходов руководящего состава и владельцев предприятия

- обеспечение рентабельности деятельности.

2.2 Функции и задачи финансового менеджмента

1. Планирование. Включает в себя стратегическое и текущее финансовое планирование, составление различных смет и бюджетов для любых мероприятий.

2. Участие в определении ценовой политики и прогнозировании сбыта.

3. Оценка возможных изменений структуры предприятия

4. Обеспечение источниками финансирования, поиск внутренних и внешних источников краткосрочного и долгосрочного финансирования, выбор оптимального их сочетания.

5. Управление финансовыми ресурсами, управление денежными средствами на счетах и в кассе, в расчетах, управление ценными бумагами, заемными средствами.

6. Учет, контроль и анализ. Выбор учетной политики, обработка и представление учетной информации в виде финансовой отчетности. Сопоставление отчетных данных с планами и стандартами. [ 7, 46]

В задачи финансового менеджмента входит нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в финансовом управлении. Так же задачей финансового менеджмента является определение приоритетов и поиск компромиссов для оптимального сочетания интересов различных хозяйственных подразделений в принятии инвестиционных проектов и выборе источников их финансирования, обеспечение сбалансированности и сроков поступления денежных средств, обеспечение рентабельности продаж.

2.3 Методы финансового менеджмента

Конкретные формы и методы решения задач финансового менеджмента определяются финансовой политикой предприятия. Разработка и осуществление финансовой политики занимают существенное место в общем механизме централизованного управления. Ее роль в централизованном управлении фирмой определяется тем, что она затрагивает все стороны экономической деятельности фирмы – научно-техническую, производственную, материально-техническое снабжение, сбыт. В рамках единой финансовой политики, разрабатываемой на высшем уровне управления, определяются в глобальном масштабе источники финансовых ресурсов и их распределение в рамках предприятия.

В современных условиях главная собственность финансовой политики предприятий состоит в комплексном использовании финансовых инструментов, причем в зависимости от конкретных условий преобладающее значение в отдельные периоды может придаваться тому или иному инструменту.

Существует три основных категории финансовых инструментов:

- денежные средства (средства в кассе и на расчетном счете)

- кредитные инструменты (облигации, форвардные контракты и другие)

- способы участия в уставном капитале (акции)

Основными методами финансового менеджмента, реализуемыми в ходе проведения финансовой политики, являются: прогнозирование, налогообложение, страхование, кредитование, самофинансирование, система расчетов, система финансовых санкций, трастовые операции, залоговые операции и другие.

Для осуществления этих методов используются приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, дисконтирование и другое.

Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера:

- бухгалтерская отчетность

- сообщение учреждений банковской системы

- информация товарных, фондовых бирж.

Заключение

Исходя из вышесказанного, очевидно, что в условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственный за постановку проблем финансового характера, анализ целесообразности выбора того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий.

Правильная группировка и распределение государственных доходов и расходов может положительно сказаться на регулировании государственной экономики и может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

Список используемой литературы

1. Налоговый кодекс РФ. Часть первая, вторая. Консультант плюс (ред. от 24.07.2007г.).

2. Федеральный закона № 95 - ФЗ от 29.07.2004г.

3. Федеральный закон № 58 от 29.06.2004г.

4. Деева А.И. «Финансы», Москва «Экзамен» 2006 - 320с

5. Литовченко В.П. «Финансы», Москва ИТК «Дашков и К» 2005 -724с

6. Ковалева А.М. «Финансы», Москва Издательство «Финансы и Статистика» 2005 - 384с

7. Тренев Н.Н. «Управление финансами», Москва Издательство «Финансы и Статистика» 2004 – 241с

8. Моляков Д.С. «Теория финансов предприятия» Москва Издательство «Финансы и Статистика» 2006 – 357с

Похожие работы

... : 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления. 4) Информационное обеспечение. С учетом содержания и принципов финансового менеджмента формируются его цели и задачи. Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает ...

... . Эта стоимость капитала является основой для определения учетного курса, используемого при расчетах текущей стоимости будущего притока денежных средств и рентабельности капиталовложений. 3. Механизм функционирования финансового менеджмента и его место в системе управления организацией 3.1 Место финансового менеджмента в системе управления организацией Финансовый менеджмент, управляя ...

... получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности. Применительно к государственному управлению финансами финансовое планирование – это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность означает оптимальное соотношение между финансовыми ресурсами, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

0 комментариев