Навигация

Экспертиза проектов по критерию эффективности

28441

знак

12

таблиц

1

изображение

4. Экспертиза проектов по критерию эффективности

Для каждого проекта рассчитывается показатель эффективности, который представляет собой сумму произведений приведенных значений NPV, PI, IRR, MIRR, DPP на их веса. Приведенное значение соответствующего показателя считается следующим образом: наилучшему из рассматриваемых показателей в ряду NPV, PI, IRR, MIRR, DPP для всех проектов присваивается единица, остальным присваивается значение равное отношению соответствующего показателя к лучшему.

Чистая текущая стоимость (NPV). Под NPV понимается разность между приведенными к настоящей стоимости суммой денежных поступлений за период эксплуатации проекта и суммой инвестированных в реализацию проекта средств.

Метод основан на сопоставлении величины исходных инвестиций с общей суммой дисконтированных денежных поступлений.

Приток денежных средств распределен во времени, и он дисконтируется с помощью ставки дисконтирования, которая устанавливается исходя из ежегодного процента возврата инвестиционного капитала.

1. Чистая текущая стоимость и общая величина дисконтированных поступлений рассчитываются по следующим формулам:

![]()

![]()

PV – величина дисконтированных поступлений;

NPV – чистая текущая стоимость;

Pt – поступления денежных средств в конце периода;

T – срок жизни проекта;

IC – инвестируемый капитал;

r – ставка процента.

Если NPV > 0, то проект следует принять.

Если NPV < 0, то проект следует отвергнуть.

Если NPV = 0, то проект ни прибылен, ни убыточен.

Финансовая интерпретация трактовки критерия NPV с точки зрения владельцев фирмы.

Если NPV < 0, то в случае принятия проекта владельцы фирмы понесут убытки.

Если NPV = 0, то благосостояние владельцев фирмы останется на прежнем уровне.

Если NPV > 0, то благосостояние увеличится, а, следовательно, увеличится стоимость фирмы.

При прогнозировании доходов по годам необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, которые ассоциируются с данным проектом.

Если по окончанию периода реализации проекта планируются поступления средств в виде ликвидационной стоимости или высвобождении части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течении ряда лет, то в этом случае формулы для расчета будут выглядеть следующим образом:

![]()

в некоторых случаях вместо t используется i; (1+i)t– прогнозируемый средний уровень инфляции

![]()

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Показатель NPV аддитивен во временном аспекте, то есть можно суммировать NPV.

Это свойство позволяет использовать этот показатель в качестве основного при анализе оптимальности инвестиционного портфеля.

2. Индекс рентабельности инвестиций (PI). PI в методическом отношении напоминает оценку по используемому ранее показателю коэффициента эффективности капитальных вложений.

По экономическому содержанию PI является совершенно иным показателем, так как в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток.

Кроме того, предстоящий доход от инвестиций в процессе оценки приводится к текущей стоимости (то есть дисконтируется).

![]()

Если PI > 1, проект следует принять.

Если PI < 1, проект следует отвергнуть.

Если PI = 1, проект ни прибылен, ни убыточен.

В отличие от NPV, PI – относительный показатель. Он характеризует уровень дохода на единицу затрат. То есть эффективность вложений: чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Этот критерий PI очень удобен при анализе альтернативных проектов, когда проекты имеют приблизительно одинаковые значения NPV.

Сравнивая PI и NPV, необходимо обратить внимание на то, что результаты оценки находятся в прямой зависимости, то есть с ростом абсолютного значения NPV возрастает значение PI.

При NPV = 0, PI всегда = 1.

Это значит, что как критериальный показатель целесообразности реализации проекта может быть использован один из этих двух показателей.

Если проводится сравнительная оценка, то в этом случае рассматриваются оба показателя.

3. Дисконтированный срок окупаемости (DPP). Метод определения дисконтированного срока окупаемости предполагает временную упорядоченность денежных поступлений.

Алгоритм расчета срока окупаемости представляет собой подсчет числа лет, в течении которых сумма инвестированных средств, направляемых на реализацию инвестиционного проекта, будет погашена кумулятивным дисконтированным денежным потоком.

DPP = min n, при котором

![]()

n – дисконтированный срок окупаемости (срок жизни).

Метод имеет ряд недостатков:

- не учитывает влияние денежных потоков, которые формируются после периода окупаемости;

- метод не обладает свойством аддитивности.

Ситуации, когда необходимо использовать этот метод:

- руководство предприятия в большей степени озабочено проблемой ликвидности, а не прибыльности проекта (тот есть скорость окупаемости);

- инвестиции сопряжены с высокой степенью риска (чем короче срок окупаемости, тем менее рискованный проект).

4. Внутренняя норма прибыли инвестиции (IRR). Внутренняя норма прибыли инвестиции (внутренняя доходность или норма окупаемости) характеризует уровень доходности конкретного инвестиционного проекта, выраженный ставкой дисконтирования, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестиционных средств. То есть внутренней нормой прибыли инвестиций является ставка дисконтирования, при которой эффект от инвестиций = 0.

IRR = r, при которой NPV=f(r)=0

Если обозначить IC=CF0, где CF0 – инвестиционный капитал, то

![]()

Далее представлен расчет показателей эффективности:

1.

| ЗАО «Раевсахар» |

| ||||||

| ставка | 0,280 | NPV | 312 282 403,06 |

| |||

| срок | 3 | PI | 11,41 |

| |||

| реин | 0,280 | MIRR | 188% |

| |||

| даты | платежи | IRR | 631% |

| |||

| 01.01.05 | -30000000 | DPP |

| ||||

| 01.01.06 | 190366477,5 |

| |||||

| 01.01.07 | 190258195 |

| |||||

| 01.01.08 | 162692838 |

| |||||

| Денежный поток | Дисконтированный денежный поток | Дисконтированный период окупаемости | |||||

| 01.01.05 | -30000000 | -30000000 | 0,05 | ||||

| 01.01.06 | 190366477,5 | 148688961,6 | |||||

| 01.01.07 | 190258195 | 116069972,4 | |||||

| 01.01.08 | 162692838 | 77523469,07 | |||||

NPV >0, следовательно проект принимается;

PI >1, следовательно проект принимается по этому показателю;

IRR >WACC следовательно проект принимается по этому показателю;

MIRR >WACC следовательно проект принимается по этому показателю;

Проект принимается по всем критериям.

2.

| ООО «Лакомка» |

| ||||||

| ставка | 0,330 | NPV | 20 332 945,24 |

| |||

| срок | 3 | PI | 9,13 |

| |||

| реин | 0,330 | MIRR | 178% |

| |||

| даты | платежи | IRR | 498% |

| |||

| 01.01.05 | -2500000 | DPP |

| ||||

| 01.01.06 | 12350703 |

| |||||

| 01.01.07 | 13095003,2 |

| |||||

| 01.01.08 | 14476692 |

| |||||

| Денежный поток | Дисконтированный денежный поток | Дисконтированный период окупаемости | |||||

| 01.01.05 | -2500000 | -2500000 | 0,083 | ||||

| 01.01.06 | 12350703 | 9284148,688 | |||||

| 01.01.07 | 13095003,2 | 7399569,042 | |||||

| 01.01.08 | 14476692 | 6149227,509 | |||||

NPV >0, следовательно проект принимается;

PI >1, следовательно проект принимается по этому показателю;

IRR >WACC следовательно проект принимается по этому показателю;

MIRR >WACC следовательно проект принимается по этому показателю;

Проект принимается по всем критериям.

3.

| «Лингво-центр«All World» |

| ||||||

| ставка | 0,330 | NPV | 15 016 627,30 |

| |||

| срок | 3 | PI | 17,69 |

| |||

| реин | 0,330 | MIRR | 247% |

| |||

| даты | платежи | IRR | 533% |

| |||

| 01.01.05 | -900000 | DPP |

| ||||

| 01.01.06 | 3592854,9 |

| |||||

| 01.01.07 | 10669449 |

| |||||

| 01.01.08 | 16919555 |

| |||||

| Денежный поток | Дисконтированный денежный поток | Дисконтированный период окупаемости | |||||

| 01.01.05 | -900000 | -900000 | 0,701 | ||||

| 01.01.06 | 3592854,9 | 2700785,462 | |||||

| 01.01.07 | 10669449 | 6028965,653 | |||||

| 01.01.08 | 16919555 | 7186876,191 | |||||

NPV >0, следовательно проект принимается;

PI >1, следовательно проект принимается по этому показателю;

IRR >WACC следовательно проект принимается по этому показателю;

MIRR >WACC следовательно проект принимается по этому показателю;

Проект принимается по всем критериям.

4.

| ООО «Палитра»; |

| ||||||

| ставка | 0,330 | NPV | 2 648 528,80 |

| |||

| срок | 3 | PI | 5,85 |

| |||

| реин | 0,330 | MIRR | 140% |

| |||

| даты | платежи | IRR | 293% |

| |||

| 01.01.05 | -546000 | DPP |

| ||||

| 01.01.06 | 1503703,961 |

| |||||

| 01.01.07 | 1959259,56 |

| |||||

| 01.01.08 | 2253148,5 |

| |||||

| Денежный поток | Дисконтированный денежный поток | Дисконтированный период окупаемости | |||||

| 01.01.05 | -546000 | -546000 | 0,472 | ||||

| 01.01.06 | 1503703,961 | 1130349,516 | |||||

| 01.01.07 | 1959259,56 | 1107115,146 | |||||

| 01.01.08 | 2253148,5 | 957064,1372 | |||||

NPV >0, следовательно проект принимается;

PI >1, следовательно проект принимается по этому показателю;

IRR >WACC следовательно проект принимается по этому показателю;

MIRR >WACC следовательно проект принимается по этому показателю;

Проект принимается по всем критериям.

5.

| «Мадонна» |

| ||||||

| ставка | 0,330 | NPV | 10 664 440,22 |

| |||

| срок | 3 | PI | 7,46 |

| |||

| реин | 0,330 | MIRR | 160% |

| |||

| даты | платежи | IRR | 376% |

| |||

| 01.01.05 | -1650000 | DPP |

| ||||

| 01.01.06 | 5902067,34 |

| |||||

| 01.01.07 | 7477377,6 |

| |||||

| 01.01.08 | 8598984,1 |

| |||||

| Денежный поток | Дисконтированный денежный поток | Дисконтированный период окупаемости | |||||

| 01.01.05 | -1650000 | -165000 | 0,31 | ||||

| 01.01.06 | 5902067,34 | 4436643,87 | |||||

| 01.01.07 | 7477377,6 | 4225227,818 | |||||

| 01.01.08 | 8598984,1 | 3652568,527 | |||||

NPV >0, следовательно проект принимается;

PI >1, следовательно проект принимается по этому показателю;

IRR >WACC следовательно проект принимается по этому показателю;

MIRR >WACC следовательно проект принимается по этому показателю;

Проект принимается по всем критериям.

6.

| Фирма «Бэлис» | ||||||

| ставка | 0,330 | NPV | 5 765 221,81 | |||

| срок | 3 | PI | 3,97 | |||

| реин | 0,330 | MIRR | 111% | |||

| даты | платежи | IRR | 191% | |||

| 01.01.05 | -1938204 | DPP | ||||

| 01.01.06 | 3254112 | |||||

| 01.01.07 | 4990056 | |||||

| 01.01.08 | 5738564 | |||||

| Денежный поток | Дисконтированный денежный поток | Дисконтированный период окупаемости | ||||

| 0 | -1938204 | -1938204 | 0,820 | |||

| 1 | 3254112 | 2446148,989 | ||||

| 2 | 4990056 | 2819721,64 | ||||

| 3 | 5738564 | 2437555,183 | ||||

NPV >0, следовательно проект принимается;

PI >1, следовательно проект принимается по этому показателю;

IRR >WACC следовательно проект принимается по этому показателю;

MIRR >WACC следовательно проект принимается по этому показателю;

Проект принимается по всем критериям.

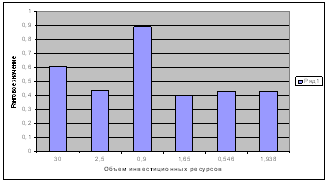

В качестве весов в соответствии с принятой стратегией фирмы были выбраны такие значения: для NPV – 0,1;для PI – 0,5; для IRR – 0,1; для MIRR – 0,1; для DPP – 0,2.

Таблица № 7. Ранжирование экспортируемых инвестиционных проектов по критерию эффективности

| Показатели | Ранговая значимость | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Наименование проекта соответствующей ранговой значимости | ЗАО «Раевсахар» | ООО «Лакомка» | Лингво-центр«All World» | «Мадонна» | ООО «Палитра» | «Белис» |

| 2. Количественное значение критериального показателя эффективности | 0,61 | 0,44 | 0,89 | 0,4 | 0,43 | 0,43 |

| 3. Необходимый объем инвестиционных ресурсов, руб. | 300000000 | 2500000 | 900000 | 1650000 | 546000 | 1938204 |

График 1.

5. Анализ инвестиционного портфеля

Анализируя полученные показатели, можно сделать следующие выводы:

По критерию NPV проходят все проекты, т.к. NPV>0 для каждого предприятия. Причем максимальное превышение наблюдается у предприятия ЗАО «Раевсахар»;;

Показатели индекс рентабельности говорят о прибыльности каждого из 6-и проектов, однако максимальное значение IP наблюдается по предприятию Лингво-центр «All World»;

Минимальный порог рентабельности, который должен быть обеспечен предприятию так же достигнут только по этому предприятию;

Наибольший максимально допустимый уровень доходов IRR наблюдается у предприятия ЗАО «Раевсахар»;

По минимальному числу лет окупаемости лидером является проект ЗАО «Раевсахар».

Таким образом на основании критериев оценки инвестиционных проектов можно сделать вывод о том, что наиболее целесообразным будет принятие решения о реализации проекта№1 ЗАО «Раевсахар».

Список литературы

1.Ковалев В.В. Методы оценки инвестиционных проектов. М.:Финансы и статистика, 2009.

2.Колтынюк Б.А. Инвестиционные проекты. СПб.: Издательство Михайлова, 2008.

Похожие работы

... -проекта является вопрос структуры и содержания основных разделов бизнес-проекта. 4. Структура бизнес-проекта Для разработки бизнес-проекта используются различные отечественные методики и специальные пособия, выбор которых в настоящее время достаточно широк. Имеются типовые иностранные методики, среди которых наибольшую известность на рынке России получили следующие: 1. Методика «ЮНИДО» (UNIDO) ...

... итоговых корректировок Итоговая величина стоимости, полученная в результате применения всей совокупности ценовых мультипликаторов, должна быть откорректирована в соответствии с конкретными условиями оценки бизнеса. Наиболее типичными являются следующие поправки. Портфельная скидка представляется при наличии не привлекательного для покупателя характера диверсификации активов. Аналитик при ...

... проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n – внутренняя норма рентабельности. 3. Неформальные процедуры отбора и оценки инвестиционных проектов 3.1. Общая характеристика неформальных процедур Всякий проект характеризуется несколькими видами показателей (интегральные показатели, показатели, связанные с потоком и балансом наличности и ...

... полного компьютерного учета бронирования и деятельности. Реализация проекта предполагается в форме акционерного общества, которое предусматривает привлечение в проект партнеров различных направлений бизнеса в многофункциональном гостиничном комплексе. Поэтому специально, на базе ООО "Исаакиевский отель" создана специальная структура - управляющая компания "АРТ-Ресурс", которая по контракту будет ...

0 комментариев