Навигация

Основные этапы развития платежной системы Республики Казахстан

54137

знаков

16

таблиц

2

изображения

1.2 Основные этапы развития платежной системы Республики Казахстан

Система безналичных расчетов Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. В связи с этим, Национальный Банк в 1991 году начал проведение реформы платежной системы.

Основными целями реформы платежной системы Республики Казахстан являлись ускорение прохождения платежей между банками и их клиентами (на начало 90-х годов срок прохождения одного платежа составлял 3-12 дней), а также более широкое внедрение в обращение различных платежных инструментов (поручений, чеков, платежных требований).

Первым шагом реформирования платежной системы явился перевод в 1991 году счетов межфилиальных оборотов (МФО) коммерческих банков на корреспондентские счета, открытые в филиалах Национального Банка Республики Казахстан, что позволило закрыть МФО, упорядочить организацию межбанковских расчетов и обеспечить исполнение кассового обслуживания коммерческих банков (Кредсоцбанк, Промстройбанк, Агропромбанк, Сберегательный банк).

В связи с развалом СССР и обретением странами постсоветского пространства государственной независимости, в 1992 году открыты корреспондентские счета для национальных/центральных банков стран СНГ в целях осуществления торгово-экономических расчетов. Операции по данным счетам начали проводиться с 1 июля 1992 года.

В целях обеспечения межбанковских расчетов, кассового исполнения государственного бюджета, кассового обслуживания коммерческих банков и бюджетных организаций и учреждений Национальным Банком были созданы в 1992 году расчетно-кассовые центры во всех районах, городах, городских районах областных центров и городе Алма-Ате. К середине 1992 года функционировали 19 областных РКЦ и 274 районных РКЦ Национального Банка.

В течение 1993 года Национальным Банком был проведен зачет взаимной задолженности между хозяйствующими субъектами как внутри страны, так и за ее пределами. В этом же году по мере готовности технических средств началось внедрение электронных платежей в расчетах между областями Казахстана в целях недопущения использования фиктивных авизо и ускорения платежей.

В 1994 году впервые был осуществлен выпуск государственных казначейских обязательств Министерства финансов Республики Казахстан. В этом же году создан Центральный Депозитарий государственных ценных бумаг. В настоящее время в Центральном Депозитарии внедрена электронная система расчетов по государственным ценным бумагам, которая позволяет дилерам осуществлять расчеты по сделкам, заключенным на внебиржевом рынке, непосредственно из своих офисов в режиме реального времени. Функционирование электронной системы расчетов основано на приеме-передаче электронных сообщений. [10, стр. 15]

В целях совершенствования порядка осуществления платежей и уменьшения документооборота между банками в 1995 году была создана первая в Республике Казахстан клиринговая палата (Алматинская клиринговая палата), которая работала по методу многостороннего взаимозачета. Окончательные расчеты банки производили один раз в конце операционного дня по чистой позиции каждого участника.

В том же 1995 году Национальным Банком была осуществлена выверка счетов и урегулирование со странами рублевой зоны результатов корреспондентских счетов национальных банков, а также проведена подготовка соответствующих межгосударственных соглашений.

В целях развития и совершенствования платежной системы Республики Казахстан в 1996 году при областных филиалах Национального Банка были созданы региональные клиринговые палаты, которые осуществляли межбанковский клиринг внутрирегиональных платежей.

В том же году нормативно закреплено понятие «электронное платежное поручение», разработаны и внедрены форматы электронных сообщений для обмена информацией по платежам между участниками платежной системы, ориентированные на SWIFT, в связи с чем система межфилиальных расчетов стала невостребованной и впоследствии ликвидирована. [16, стр. 68]

В 1996 году Алматинская клиринговая палата реорганизована в Казахстанский Центр Межбанковских Расчетов (КЦМР), который является оператором платежной системы и призван обеспечивать ее эффективную и устойчивую работу. В настоящее время для реализации возложенных функций и задач КЦМР использует информационные технологии и техническое оборудование в соответствии с последними достижениями мировой практики.

Одним из важнейших моментов в развитии платежной системы республики стало создание в августе 1996 года на базе КЦМР Системы крупных платежей (СКП), обрабатывающей электронные платежные поручения, осуществляющей расчеты на валовой основе и имеющей характеристики перспективной RTGS (системы валовых расчетов в режиме реального времени). С введением в эксплуатацию СКП система расчетов по государственным ценным бумагам производится по методу DVP. В настоящее время на рынке государственных ценных бумаг принят единый стандарт сообщений (все информационные сообщения и платежные документы строятся в соответствии со стандартом SWIFT) и принята система кодировки эмиссий государственных ценных бумаг, отвечающая требованиям стандарта ISIN.

В целях обеспечения расчетно-кассового исполнения государственного бюджета и сохранности бюджетных средств постановлением Правительства Республики Казахстан в феврале 1996 года был создан государственный Бюджетный банк Республики Казахстан, основными функциями которого стали кассовое исполнение государственного бюджета Республики Казахстан, ведение учета и расчетно-кассовое обслуживание организаций и учреждений, состоящих на республиканском и местных бюджетах, государственных внебюджетных фондов и средств, фондов целевого финансирования, пенсионного фонда, распределение общегосударственных налогов между республиканским и местными бюджетами и зачисление их в бюджеты разных уровней. Впоследствии государственный Бюджетный банк был реорганизован в Комитет Казначейства Министерства финансов Республики Казахстан.

Важным мероприятием, способствующим совершенствованию платежной системы, явилась централизация корреспондентских счетов банков второго уровня в центральном аппарате Национального Банка, которая была произведена в период с октября по ноябрь 1998 года. Централизация корреспондентских счетов позволила Национальному Банку оперативно осуществлять функции расчетного банка и банка банков, повысить эффективность контрольных функций над платежной системой и банковской системой в целом.

С целью создания конкуренции на рынке розничных платежей и улучшения качества предоставляемых услуг в этой сфере банковской деятельности, с 1 августа 1999 года на территории Республики Казахстан была прекращена деятельность клиринговых палат при областных филиалах Национального Банка.

В течение последних лет, в целях удовлетворения потребностей банковского и финансового секторов в эффективной и безопасной платежной системе, Национальным Банком проводились работы по совершенствованию Системы крупных платежей и приближению ее к системам валовых расчетов, действующих в развитых зарубежных странах. В итоге, в конце 2000 года Система крупных платежей КЦМР преобразована в межбанковскую систему переводов денег (МСПД), которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системе платежей на валовой основе. Важными принципами МСПД являются окончательность и безотзывность расчета, завершение платежа в тот же день в режиме реального времени.

Платежи, осуществляемые через МСПД, гарантируются деньгами Национального Банка. В целях управления риском ликвидности, кредитным и системным рисками, Национальный Банк осуществляет мониторинг позиций пользователей МСПД в реальном времени на основании информации КЦМР, предоставляемой им электронным способом в течение операционного дня системы.

Участники межбанковского валютного рынка осуществляют платежи по расчетам с иностранной валютой в тенге через МСПД, что позволяет участникам минимизировать риски и быстро восполнять текущую ликвидность в тенге.

В настоящее время при осуществлении платежей и переводов денег через платежную систему отсутствуют временные задержки, повысилась эффективность и безопасность проведения платежей, в связи с чем, платежная система Казахстана вызывает доверие у банков второго уровня, небанковских организаций и хозяйствующих субъектов.

Национальный Банк обеспечивает осуществление платежей между корреспондентскими счетами банков второго уровня и ежедневно отслеживает их текущую ликвидность. Внутрибанковские платежи и платежи между филиалами одного банка проводятся самим банком по внутренней операционной системе, которая также обеспечивает выход в платежную систему КЦМР. [13, стр. 6]

В целях формирования системы показателей, позволяющих оперативно анализировать, планировать и контролировать параметры денежно-кредитной и валютной политики, внешнего долга, платежного баланса, состояния банковской системы, а также анализа потоков денег в Республике Казахстан, в 2001 году внедрена система кодировки и определен порядок проставления Государственного классификатора Республики Казахстан – единого классификатора назначения платежей в используемых на территории Республики Казахстан платежных документах.

2. АНАЛИЗ ПЛАТЕЖНОЙ СИСТЕМЫ НА ПРИМЕРЕ АО ДБ «АЛЬФА-БАНК» 2.1 Деятельность АО ДБ «Альфа-Банк»

АО ДБ «Альфа-Банк» (Казахстан) учрежден в декабре 1994 года, имеет пять филиалов в Астане, Алматы, Караганде и Усть-Каменогорске и Экибастузе, является одним из наиболее стабильных банков Казахстана. Клиенты АО ДБ «Альфа-Банк» в полной мере могут убедиться в исключительной надежности АО ДБ «Альфа-Банк» и его постоянной заботе об их интересах.

АО ДБ «Альфа-Банк» — является дочерним банком крупнейшего российского банка, и поэтому может предложить уникальный перечень банковских продуктов предприятиям, имеющим российских партнеров. Приоритетным направлением деятельности банка является обслуживание финансовых потоков между Россией и Казахстаном. Наличие широкой филиальной сети АО «Альфа–Банк» во всех регионах России и за рубежом дает банку преимущества в предоставлении уникального перечня банковских продуктов и услуг предприятиям, имеющим российских партнеров. Все это позволяет Альфа-Банку осуществлять ускоренные переводы в российских рублях, кредитование экспортно-ориентированных предприятий, срочную конвертацию тенге/рубль, рубль/тенге под импортные контракты, торговое финансирование и многое другое.

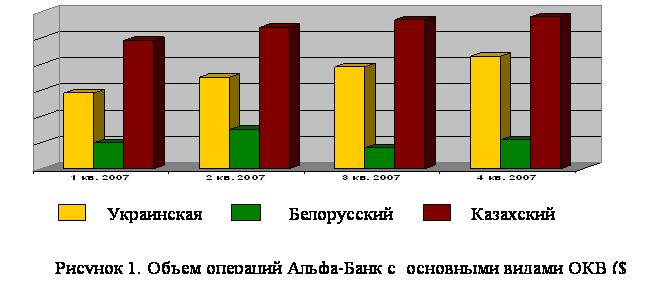

Алфа-Банк входит в тройку крупнейших операторов Ограниченно-Конвертируемых Валют (ОКВ). Объем операций по ОКВ показан на рис.1 (приложение 1).

АО ДБ «Альфа-Банк», являющийся дочерним банком российского Альфа-Банка, предлагает своим клиентам полный спектр банковских услуг, в том числе:

· расчетные операции во всех видах валют;

· операции с наличными деньгами;

· прием денег на индексированный депозит (защита тенговых средств от инфляции);

· предоставление кредитов и гарантий;

· инкассация наличных денег;

· операции с ценными бумагами;

· сейфовые операции предоставление услуг по обслуживанию пластиковых карточек VISA, Master Card;

· переводы денег по международной системе «Вестерн Юнион».

Клиентами АО ДБ «Альфа-Банк» являются фирмы, организации и предприятия всех форм собственности, представляющие все отрасли и направления экономики Республики Казахстан.

Финансовые показатели АО ДБ «Альфа–Банк» в Казахстане за 2007 год заметно выросли - банк произвел очередной выпуск простых именных акций, увеличив уставный капитал за счет капитализации прибыли прошлых лет и дополнительных взносов акционеров до 1 млрд тенге, на 81% вырос собственный капитал банка и составляет на сегодняшний день свыше 2 млрд тенге. Средства клиентов банка увеличились на 26%. Дочерний банк эмитировал более 1500 платежных карточек, обороты по карточным счетам клиентов составили свыше 280 млн тенге.

АО ДБ «Альфа–Банк» ведет активную кредитную политику, ориентируясь на реальный сектор экономики Казахстана, - это финансирование горнодобывающей промышленности, топливно-энергетического комплекса, машиностроения, пищевой и легкой промышленности и других отраслей. В настоящее время в банке обслуживается свыше 4000 корпоративных и более 6500 частных клиентов.

На сегодняшний день АО ДБ «Альфа–Банк» является участником Казахстанского фонда гарантирования (страхования) вкладов физических лиц.

2.2 Платежные системы АО ДБ «Альфа – Банк»

АО ДБ «Альфа-Банк» является участником следующих систем:

· система обмена банковскими сообщениями (СОБС);

· межбанковская система перевода денег (МСПД);

· система розничных платежей (СРП);

· национальный клиринг VISANET;

· финансовая автоматизированная система транспорта информации

· (ФАСТИ);

Платежные системы функционируют независимо друг от друга и поддерживают связь посредством механизма сообщений. Все субъекты системы поддерживают единый формат сообщений и передачи данных.

В функции СОБС входят задачи аутентификации, приема, контроля, обработки и распределения потока сообщений. Обмен сообщений происходит по схеме “звезда”. СОБС находится в центре системы обмена сообщениями. Все сообщения, поступающие от отправителей в СОБС, без изменений пересылаются получателям, если в них не обнаружено ошибки.

МСПД принимает, обрабатывает сообщения и осуществляет перевод денег по счетам пользователей, открытых в МСПД, в момент поступления сообщений и при соблюдении условий возможности такого перевода.

СРП принимает, обрабатывает и производит взаимозачет платежей пользователей СРП, вычисляет их нетто-позиции, передает нетто-позиции пользователей в МСПД для расчета. Национальный клиринг VISANET осуществляет перевод денег по результатам клиринга локальных транзакций по операциям с использованием карточек VISA (KAZNNSS) путем дебетования/кредитования счетов пользователей МСПД в зависимости от нетто-позиций, предоставленных VISA. [9, стр. 38]

Финансовая автоматизированная система транспорта информации (ФАСТИ) предназначена для организации защищенного обмена информацией между участниками системы. Обмен информацией в системе осуществляется через сервер ФАСТИ. Пользователи системы имеют зарезервированное системой защиты имя, уникальный комплекс программных средств для доступа в систему и организации защищенного обмена информацией со всеми пользователями системы.

Системы крупных платежей (СКП), переименованная в межбанковскую систему перевода денег (МСПД) в мае 2002 года, осуществляет расчеты в реальном времени и имеющей характеристики перспективной RTGS (системы валовых расчетов в режиме реального времени). Для любой страны построение RTGS имеет наивысший приоритет в финансовой сфере. Наличие данной системы характеризует устойчивое функционирование банковской системы государства. Во всём мире действуют общепринятые стандарты, устанавливающие соответствующие требования к построению таких систем.

Используя терминалы, участники напрямую работают между собой в этой системе. НБК гарантирует переводы денег пользователя в пределах суммы, зарезервированной им на корреспондентских счетах в НБК для участия в СКП. Здесь происходит разделение ответственности между НБК, КЦМР и остальными пользователями системы. При этом НБК отвечает за то, чтобы нетто расчеты пользователей в СКП были отражены в бухгалтерских книгах НБК в конце операционного дня. КЦМР несёт ответственность за обработку платежей, принятых от пользователей системы, и перевод денег от одного пользователя другому.

Национальный клиринг VISANET осуществляет перевод денег по результатам клиринга локальных транзакций по операциям с использованием карточек VISA (KAZNNSS) путем дебетования/кредитования счетов пользователей МСПД в зависимости от нетто-позиций, предоставленных VISA.

2.3 Разработка мероприятий по улучшению платежной системы АО ДБ «Альфа-Банк»

Наряду с существующими системами, участником которых является АО ДБ «Альфа-Банк», можно предложить еще один метод проведения платежей: система прямых корреспондентских отношений (СПК).

Система прямых корреспондентских отношений состоит в следующем, используя существующие форматы сообщений, банки участники данной системы осуществляют свои переводы напрямую по направлению Банк – Банк, а направление Банк – Казахстанский центр межбанковских расчетов (КЦМР) используют для расчета чистых позиций, после завершения всех операций, соответственно дебетовый или кредитовый. После завершения операционного дня банки, по каналам связи, используемым для отправки платежей, обмениваются ведомостями свернутых платежей, в которые входят все платежи (входящие, исходящие) проведенные и отправленные за день. После получения такой ведомости банки производят сверку корреспондентских счетов с чистыми позициями, полученными из КЦМР.

В случае, если после выверки платежей, возникли проблемы банки решают проблемы между собой путем предоставления друг другу всей необходимой информации, к примеру, повтор недостающего платежа. Все условия и принцип работы должен быть оговорен в контракте, составленном на взаимовыгодных условиях. Ведомость свернутых платежей должна содержать все необходимую информацию о платеже: референс, счет получателя и отправителя, номер документа и назначение платежа. Корреспондентские счета должны соответствовать документу «Правила установления корреспондентских отношений между банками второго уровня Республики Казахстан, а также между банками второго уровня Республики Казахстан и организациями, осуществляющими отдельные виды банковских операций».

Правила разработаны в соответствии с Гражданским кодексом Республики Казахстан, Законом Республики Казахстан «О платежах и переводах денег» от 29 июня 1998 года. Приняты в соответствии с ними нормативными правовыми актами Национального Банка Республики Казахстан и устанавливают особенности открытия, ведения и закрытия корреспондентских счетов банков второго уровня Республики Казахстан и организаций, осуществляющих отдельные виды банковских операций в тенге, а также порядок расчета лимита по оборотам платежей банков и небанковских организаций.

Договор корреспондентского счета должен содержать следующее:

1. предмет договора;

2. регистрационный номер налогоплательщика – Респондента, указанный в документе, выданном органом налоговой службы;

3. условия оказания Корреспондентом услуг и порядок их оплаты;

4. порядок распоряжения деньгами Респондента;

5. порядок передачи платежных документов и способы обмена информацией о платежах и/или переводах денег;

6. порядок представления Корреспондентом Респонденту ежеквартальной финансовой отчетности, в том числе бухгалтерского баланса, отчета о результатах финансово-хозяйственной деятельности, отчета о движении денег и, при необходимости, иных форм финансовой отчетности, на основании которых Респондент анализирует финансовое состояние Корреспондента в целях контроля и снижения кредитного и ликвидного рисков;

7. ответственность Корреспондента за несвоевременное уведомление Респондента об отзыве лицензии Национального Банка на открытие и ведение корреспондентских счетов;

8. срок действия договора и порядок его расторжения;

9. порядок разрешения споров;

10.иные условия, не противоречащие законодательству Республики Казахстан.

Для открытия корреспондентского счета Респондент представляет Корреспонденту документы, предусмотренные нормативным правовым актом Национального Банка, регулирующим порядок открытия банковских счетов, а также следующие документы:

1. заявление на открытие корреспондентского счета;

2. для банков – нотариально удостоверенную копию лицензии на проведение банковских операций;

3. для небанковских организаций – нотариально удостоверенную копию лицензии на проведение переводных операций.

Респондент обязан представить Корреспонденту дополнительные документы, если это прямо установлено законодательством Республики Казахстан. Респондент вправе совершать по своему корреспондентскому счету операции, не противоречащие законодательству Республики Казахстан, и в соответствии с договором корреспондентского счета. Корреспондент осуществляет банковские операции по корреспондентскому счету Респондента в соответствии с внутренними правилами об открытии и ведении корреспондентских счетов, утвержденными уполномоченным органом Корреспондента.

Внутренние правила об открытии и ведении корреспондентских счетов должны содержать следующее:

1. порядок осуществления платежей и/или переводов денег по корреспондентскому счету Респондента;

2. виды платежных документов, используемых при осуществлении платежей и/или переводов денег по корреспондентскому счету Респондента;

3. форматы электронных сообщений при передаче платежных документов электронным способом;

4. порядок предоставления Респонденту выписок по его корреспондентскому счету и иные формы контроля за своевременностью выполнения Корреспондентом своих обязательств по оказанию банковских услуг и осуществлению платежей и/или переводов денег по корреспондентскому счету Респондента;

5. порядок начисления вознаграждения на остаток денег на корреспондентском счете Респондента (если такое начисление производится);

6. порядок взимания комиссии за обслуживание корреспондентского счета Респондента;

7. иные условия по усмотрению Корреспондента.

Виды и порядок оформления платежных документов определяются в соответствии с законодательными актами Республики Казахстан и нормативными правовыми актами Национального Банка. После завершения операционного дня Корреспондент составляет выписку о движении денег по корреспондентскому счету Респондента и передает ее Респонденту в порядке, способами и в сроки, установленными договором между ними. По выпискам, получаемым от Корреспондента, Респондент осуществляет контроль правильности отражения сумм произведенных платежей, реквизитов бенефициара и сроков проведения платежей и/или переводов денег. Все расхождения, выявленные в результате осуществления проверки операций по корреспондентскому счету как со стороны Корреспондента, так и Респондента, регулируются в соответствии с условиями договора между ними и законодательством Республики Казахстан.

Закрытие корреспондентского счета производится:

1. по заявлению Респондента в любое время, если иное не предусмотрено законодательством или договором;

2. при прекращении действия договора корреспондентского счета;

3. при отзыве у Корреспондента лицензии Национального Банка на открытие и ведение корреспондентских счетов;

4. при отзыве у Респондента лицензии Национального Банка на проведение банковских операций в случае, если он является банком;

5. при отзыве у Респондента лицензии Национального Банка на проведение переводных операций в случае, если он является небанковской организацией;

6. в иных случаях, предусмотренных законодательством и/или договором корреспондентского счета;

В случае ликвидации Корреспондента требования Респондента к Корреспонденту удовлетворяются в соответствии с законодательством Республики Казахстан. В случае отзыва у Корреспондента или Респондента лицензии на открытие и ведение корреспондентских счетов или закрытия корреспондентского счета Респондентом Корреспондент обязан осуществить перевод денег на указанный Респондентом счет в соответствии с условиями договора между ними. [9, стр. 44]

Респондент осуществляет платежи в текущем месяце через корреспондентские счета, открытые в других банках и небанковских организациях, в объемах, не превышающих лимит, установленный Национальным Банком. Данный лимит рассчитывается в процентном соотношении от общего объема исходящих безналичных платежей Респондента, осуществленных через платежную систему Республиканского государственного предприятия на праве хозяйственного ведения «Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан» за предыдущий месяц.

Респондент обязан представлять в Национальный Банк не позднее 10 числа месяца, следующего за отчетным, сведения о количестве и объемах платежей, осуществленных через корреспондентские счета, открытые в других банках и небанковских организациях. В случае превышения лимита объема платежей, установленного Национальным Банком, Респондент несет ответственность в соответствии с законодательными актами Республики Казахстан.

Экономическая эффективность и мероприятия предложенного мной метода проведения платежей и сравнение его с существующими платежными системами АО ДБ «Альфа-Банк» будут рассмотрены в третьем разделе.

3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАТЕЖНОЙ СИСТЕМЫ АО ДБ АЛЬФА-БАНК 3.1 Формирование условий для внедрения усовершенствованной платежной системы

Процесс внедрения новой платежной системы прямых корреспондентских отношений (СПК) не составит для банка никаких материальных и технических затрат, так как используются существующие форматы платежей и существующее программное обеспечение и техника.

|  | ||||||

|

| ||||||

| |||||

|

![]()

|

Схема 1. Порядок внедрения системы прямых корр. отношений.

Представленный на схеме 1 порядок внедрения складывается из следующих пунктов.

1. Составляется договор между АО ДБ «Альфа-Банк» и банками участниками СПК, который должен соответствовать «Правилам установления корреспондентских отношений между банками второго уровня Республики Казахстан, а также между банками второго уровня Республики Казахстан и организациями, осуществляющими отдельные виды банковских операций»;

2. На основании Договора в банках открываются корреспондентские счета;

3. Составляется план внедрения системы прямых корреспондентских отношений, с указанием сроков внедрения и даты ввода в эксплуатацию новой системы, который утверждается правлением банка;

4. Составляется регламент проведения платежей, с указанием подразделений банка, ответственных за сопровождение платежа по назначению и своевременное зачисление поступивших платежей на счета клиентов.

3.2 Оценка социально-экономической эффективности мероприятий по усовершенствованию платежной системы

Для оценки социально-экономической эффективности предложенного мной метода расчета платежей необходимы некоторые данные, расчеты по которым предложены ниже. Предложенный мной метод совершенствования платежной системы банка в первую очередь направлен на снижение затрат банка на оплату платежей. Тарифы на услуги устанавливаются Постановлением Совета директоров Национального Банка Республики Казахстан, за участие в межбанковской системе перевода денег и в межбанковском клиринге. Оказываемые Республиканским государственным предприятием на праве хозяйственного ведения "Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан" (КЦМР) за участие в межбанковской системе перевода денег и межбанковском клиринге тарифы введены с 01 февраля 2002 года (таблица 1).

Таблица 1

Межбанковская система переводов денег (МСПД):

| Время проведения платежа | Стоимость в тенге |

| с 8-00 до 13-00 | 57,00 |

| с 13-00 до 20-00 | 114,00 |

| с 20-00 до 24-00 | 740,00 |

Межбанковский клиринг (СРП):

| Время проведения платежа | Стоимость в тенге |

| с 16-00 до 9-00 | 9,00 |

| с 9-00 до 13-00 | 11,00 |

| С 13-00 до 16-00 | 22,00 |

До 1 февраля 2002 года действовали следующие тарифы, представленные в таблице 2.

Таблица 2

Межбанковская система переводов денег (МСПД):

| Время проведения платежа | Стоимость в тенге |

| с 8-00 до 13-00 | 60,00 |

| с 13-00 до 20-00 | 120,00 |

| с 20-00 до 24-00 | 740,00 |

Межбанковский клиринг (СРП):

| Время проведения платежа | Стоимость в тенге |

| с 16-00 до 9-00 | 8,00 |

| с 9-00 до 13-00 | 12,00 |

| С 13-00 до 16-00 | 24,00 |

В начале каждого месяца КЦМР предоставляет банкам счет - фактуры за предыдущий месяц по оплате платежей соответственно по системам МСПД, СРП, VISA. Для сравнения предоставляю счет – фактуры за январь и февраль месяц АО ДБ «Альфа-Банк» (таблица 3).

Таблица 3

Счет - фактура за январь 2007 г. по МСПД:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| С 07:00 до 08:00 | 1 | 15,00 | 15.00 | |

| С 10:00 до 11:00 | 5 | 15,00 | 15.00 | |

| С 10:00 до 11:00 | 7 | 60,00 | 420.00 | |

| С 11:00 до 12:00 | 19 | 60,00 | 1140.00 | |

| С 12:00 до 13:00 | 15 | 60,00 | 900.00 | |

| С 13:00 до 14:00 | 8 | 120,00 | 960.00 | |

| С 14:00 до 15:00 | 1 | 15,00 | 15.00 | |

| С 14:00 до 15:00 | 49 | 120,00 | 5880.00 | |

| С 15:00 до 16:00 | 589 | 120,00 | 70680.00 | |

| С 15:00 до 16:00 | 1 | 15,00 | 15.00 | |

| С 16:00 до 17:00 | 593 | 120,00 | 71160.00 | |

| С 17:00 до 18:00 | 773 | 120,00 | 92760.00 | |

| С 18:00 до 19:00 | 213 | 120,00 | 25560.00 | |

| С 19:00 до 20:00 | 45 | 120,00 | 5400.00 | |

| Итого | 2319 | 274920.00 | 274920.00 |

Таблица 4

Счет – фактура за январь 2007 года по СРП:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| с 10:00 до 11:00 | 68 | 12,00 | 816.00 | |

| С 11:00 до 12:00 | 293 | 12,00 | 3516.00 | |

| С 12:00 до 13:00 | 891 | 12,00 | 10692.00 | |

| С 13:00 до 14:00 | 335 | 24,00 | 8040.00 | |

| с 14:00 до 15:00 | 598 | 24,00 | 622.00 | |

| Итого. | 2185 | 23686.00 | 23686.00 |

Таблица 5

Счет - фактура за январь 2007 года по VISA:

| Месяц. Год. | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| Январь 2002год | 45 | 756,50 | 34042.50 | |

| Итого: | 45 | 34042.50 | 34042.50 |

Таблица 6

Счет - фактура за февраль 2007 г. по МСПД:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| С 07:00 до 08:00 | 1 | 15,00 | 15,00 | |

| С 08:00 до 09:00 | 1 | 15,00 | 15,00 | |

| С 09:00 до 10:00 | 1 | 57,00 | 57,00 | |

| С 10:00 до 11:00 | 11 | 57,00 | 627.00 | |

| С 11:00 до 12:00 | 19 | 57,00 | 1083.00 | |

| С 12:00 до 13:00 | 1 | 15,00 | 15.00 | |

| С 12:00 до 13:00 | 29 | 57,00 | 1653.00 | |

| С 13:00 до 14:00 | 9 | 114,00 | 1026.00 | |

| С 14:00 до 15:00 | 59 | 114,00 | 6726.00 | |

| С 15:00 до 16:00 | 620 | 114,00 | 70680.00 | |

| С 16:00 до 17:00 | 748 | 114,00 | 85272.00 | |

| С 17:00 до 18:00 | 952 | 114,00 | 108528.00 | |

| С 18:00 до 19:00 | 3 | 15,00 | 450.00 | |

| С 18:00 до 19:00 | 345 | 114,00 | 39330.00 | |

| С 19:00 до 20:00 | 1 | 15,00 | 15.00 | |

| С 19:00 до 20:00 | 6 | 114,00 | 684.00 | |

| С 20:00 до 21:00 | 9 | 15,00 | 135.00 | |

| Итого | 2815 | 316311.00 | 316311.00 |

Таблица 7

Счет – фактура за февраль 2007 года по СРП:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| с 10:00 до 11:00 | 69 | 11,00 | 759.00 | |

| С 11:00 до 12:00 | 491 | 11,00 | 5401.00 | |

| С 12:00 до 13:00 | 807 | 11,00 | 8877.00 | |

| С 13:00 до 14:00 | 302 | 22,00 | 6644.00 | |

| с 14:00 до 15:00 | 639 | 22,00 | 14058.00 | |

| Итого. | 2308 | 35739.00 | 35739.00 |

Таблица 8

Счет - фактура за февраль 2007 года по VISA:

| Месяц. Год. | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| Февраль 2007год | 52 | 759,50 | 39494.00 | |

| Итого: | 52 | 39494.00 | 39494.00 |

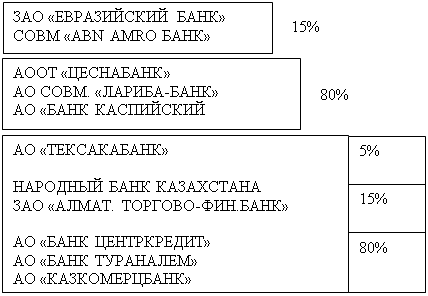

Итак, оплата услуг КЦМР за январь составила 332648,50 тенге, за февраль 391544,00 тенге. Теперь рассмотрим платежи по получателю (банк-бенефициар). В таблице 9 представлены банки, с которыми АО ДБ «Альфа-Банк» предположительно заключает договор по системе прямых корреспондентских отношений (СПК). Экономичнее отправлять платежи в формате МТ102 (сводный платеж), получается один платеж в день, а за месяц 20- 21 штук (в январе – 21 банковских рабочих дней, в феврале – 20 банковских рабочих дней). Основной поток платежей отправляется на эти банки (46%). Количество платежей за январь – 13697 штук, за февраль – 13951 штук.

Процент участи сводных платежей в общем количестве платежей составляет 33%, 3% - на банки не участвующие в СПК, но участники сводных платежей. В январе месяце банк оплатил за 4 504 платежа 298 606,00 тенге (данные из таблиц 3 и 4). Оплата за январь, после внедрения системы прямых корреспондентских отношений составит на 30% меньше реальной, то есть на 89 581,80 тенге меньше.

Анализ количества платежей осуществленных после внедрения системы прямых корреспондентских отношений позволяет проранжировать банки по количеству платежей в месяц. Все банки, приведенные в таблице 9, участники сводных платежей.

Таблица 9

Ранги банков по количеству платежей в месяц:

| Наименование банка | Кол-во платежей в месяц (январь), шт. |

| АО «КАЗКОМЕРЦБАНК» | 1580 |

| АО «БАНК ТУРАНАЛЕМ» | 990 |

| АО «БАНК ЦЕНТРКРЕДИТ» | 850 |

| НАРОДНЫЙ БАНК КАЗАХСТАНА | 840 |

| ЗАО «АЛМАТ. ТОРГОВО-ФИН.БАНК» | 700 |

| АО «ТЕКСАКАБАНК» | 460 |

| АООТ «ЦЕСНАБАНК» | 380 |

| АО СОВМ. «ЛАРИБА-БАНК» | 250 |

| АО «БАНК КАСПИЙСКИЙ» | 125 |

| ЗАО «ЕВРАЗИЙСКИЙ БАНК» | 125 |

| СОВМ «ABN AMRO БАНК КАЗАХСТАН» | 50 |

| 6350 |

|

| |||

Схема 2. Рейтинг банков по количеству платежей.

Итак, можно сделать вывод эффективности внедрения нового метода расчета платежей – системы прямых корреспондентских отношений (СПК).

Первое - оплата за платежи после внедрения метода (СПК) сократилась на 30%. Оплата за платежи до внедрения за январь – 298 606,00 тенге, за февраль – 352 050,00 тенге. После внедрения составит за январь – 209 024,20 тенге, за февраль 246 435,00 тенге.

Второе - для внедрения системы привлекается минимум затрат, только на создание условий и организацию мероприятий по совершенствованию платежной системы.

Третье - используются существующие форматы и техническое обеспечение.

Четвертое – по построенной схеме рейтинга банков можно увидеть с какими банками выгодно заключить контракт АО ДБ «Альфа-Банк» для

Заключение

В данной курсовой работе рассмотрены аспекты функционирования платежной системы Республики Казахстан, и совершенствование платежной системы на примере АО ДБ «Альфа-Банк» позволяют сделать следующие выводы:

Анализ платежной системы Республики Казахстан показал уникальность платежная система РК, которая заключается в следующем:

1. Осуществление платежей в режиме реальном времени.

2. Способность определить в любой момент операционного дня количество средств на корсчете, с тем чтобы выгодно использовать средства банка.

3. Возможность самостоятельно определять тот или иной способ осуществления расчетов с соблюдением соответствующих требований;

4. Наличие надежных средств защиты от несанкционированного доступа посторонних лиц;

Предложенный мной метод расчета платежей по совершенствованию платежной системы АО ДБ «Альфа-Банк» показал

1. Оплата за платежи после внедрения метода (СПК) сократилась на 30%. Оплата за платежи до внедрения за январь – 298 606,00 тенге, за февраль – 352 050,00 тенге. После внедрения составит за январь – 209 024,20 тенге, за февраль 246 435,00 тенге.

2. Для внедрения системы привлекается минимум затрат, только на создание условий и организацию мероприятий по совершенствованию платежной системы.

3. Используются существующие форматы и техническое обеспечение.

4. По построенной схеме рейтинга банков можно увидеть с какими банками выгодно заключить контракт АО ДБ «Альфа-Банк» для работы в новой системе.

Список используемой литературы1. Указ Президента Республики Казахстан, имеющий силу Закона «О Национальном Банке», г.Алматы, 30 марта 1995 года.

2. Указ Президента Республики Казахстан, имеющий силу Закона «О банках и банковской деятельности», г.Алматы, 31 августа 1995 года.

3. Закон «О платежах и переводах» от 29 июня 1998 года № 237- I ЗРК.

4. Временная инструкция по кассовому исполнению республиканского и местных бюджетов Республики Казахстан № 74 от 19.03.97г., г.Алматы, Министерство Финансов Республики Казахстан.

5. Инструкция «О порядке применения системы программно-криптографической защиты при обмене электронными платежами между подразделениями Нацбанка, а также с банками Республики Казахстан» № 177 от 19.10.1995г., г.Алматы, Нацбанк РК, Сборник инструктивно-нормативных актов НБРК том IV.

6. «Правила проведения расчетов Казахстанским Центром Межбанковских Расчетов в системе крупных платежей», г.Алматы, 1997 год.

7. Положение «О требованиях, предъявляемых форматом передачи информации в платежной системе в Республики Казахстан «Правление Нацбанка РК», г.Алматы, 12.05.1997 год.

8. К.Садвокасов «Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль» Москва 1998 г. С. 98-13.

9. А.Д. Шеремет, Г.Н. Щербаков. « Финансовый анализ в коммерческом банке» г.Москва 2004 г, С. 12-41.

10. «Банки Казахстана: Справачно – аналитическое издание», г.Алматы, 2007г.

11. Куанова Г. «Методика определения банками отраслевого риска при вложении капитала», г.Алматы, 2006г., С. 59-67.

12. Е.Олжабай «Нацбанк подвел итоги 2000 года», г.Алматы, 2001г., С.11-15.

13. «Правила осуществления безналичных платежей между клиентом и обслуживающим его банком», «Банки Казахстана», Алматы, 2001г., С. 2-15.

14. «Правила установления корреспондентских отношений между банками второго уровня Республики Казахстан, а также между банками второго уровня Республики Казахстан и организациями, осуществляющими отдельные виды банковских операций», «Банки Казахстана», г.Алматы, 2001г., С. 29-31.

15. Марченко Г. А. « Банковский сектор Казахстана: состояние и перспективы развития», г.Алматы, 2001г., С. 2-11.

16. Шишлов А.Н. «КЦМР - оператор платежной системы Казахстана», г.Алматы, 2001г.,С. 66-68.

Приложение 1

| |||

| |||

Похожие работы

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... финансов планирует закончить внедрение новой Системы информационного управления государственными финансами к середине 2003 г. Будет реалистическим предположить, что уйдет год или два на то, чтобы Казахстан полностью реализовал весь потенциал новой казначейской системы. Это показывает, что весь процесс реформ займет около 9 лет. Ключевым вопросом является то, разумные ли это сроки для такого ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

0 комментариев