Навигация

2.5 Накладные расходы

Разность расходов накладных на годовое изготовление продукции базовым и новым способом зависит от основной заработной платы рабочих и рассчитываются по формуле:

![]()

где ![]() – разность по основной годовой заработной плате рабочих за изготовление продукции базовым и новым способом, руб.;

– разность по основной годовой заработной плате рабочих за изготовление продукции базовым и новым способом, руб.;

![]() – расходы накладные на содержание оборудования, %;

– расходы накладные на содержание оборудования, %;

![]() – расходы накладные цеховые, %

– расходы накладные цеховые, %

![]() – расходы накладные общие по предприятию, %.

– расходы накладные общие по предприятию, %.

По данным предприятия:

![]() = 127%,

= 127%, ![]() = 73%,

= 73%, ![]() = 252%.

= 252%.

Расходы накладные в сумме составляют 452%.

Таким образом, разность расходов накладных на годовое изготовление продукции базовым и новым способ равна:

![]() руб.

руб.

2.6 Капитальные вложения

Разность капитальных вложений на изготовление продукции базовым и новым способом рассчитывается по формуле:

![]()

где ![]() – капитальные вложения по базовому варианту технологии;

– капитальные вложения по базовому варианту технологии;

![]() – капитальные вложения по новому варианту технологии.

– капитальные вложения по новому варианту технологии.

По данным предприятия:

Стоимость ![]() – единицы базового оборудования модели 1 равна 4000 руб.

– единицы базового оборудования модели 1 равна 4000 руб.

Количество ![]() базового оборудования модели 1 равно 7 шт.

базового оборудования модели 1 равно 7 шт.

Капвложения по базовому варианту равны ![]() = 4000*7 = 28000 руб.

= 4000*7 = 28000 руб.

Стоимость ![]() – единицы нового оборудования модели 2 равна 5000 руб.

– единицы нового оборудования модели 2 равна 5000 руб.

Количество ![]() нового оборудования модели 2 равно 4 шт.

нового оборудования модели 2 равно 4 шт.

Капвложения по новому варианту технологии равны ![]() = 5000*4 = 20000 руб.

= 5000*4 = 20000 руб.

Стоимость разработки новой технологии (НИА) равна 2 000 руб.

Общие инвестиции в новый вариант технологии с учетом стоимости разработки новой технологии равны:

![]() руб.

руб.

Таким образом, разность капитальных вложений на изготовление продукции новым и базовым способом равно:

![]() руб.

руб.

2.7 Амортизационные отчисления

Норма амортизационных отчислений ![]() составляет 15% от стоимости оборудования.

составляет 15% от стоимости оборудования.

Разность затрат на амортизационные отчисления базового и нового варианта изготовления продукции составляет:

![]()

Таким образом, в соответствии с формулой (2) разность себестоимостей изготовления годового объема продукции базовым и новым способом составляет:

3. Норматив окупаемости оборудования

Нормативный коэффициент Ен окупаемости оборудования рассчитывается по формуле:

Ен = 1 / Тн,

где Тн – нормативное время окупаемости оборудования для предприятия.

По данным предприятия: Тн = 6,8 лет.

Таким образом, нормативный коэффициент равен:

Ен = 1/6,8 = 0,15

4. Окупаемость капвложений и инвестиций

Согласно формуле (1) годовой экономический эффект от внедрения новой технологии равен:

![]() руб.

руб.

Срок окупаемости капвложений в основные средства новой технологии рассчитывается по формуле:

![]()

Стоимость разработки и внедрения новой технологии равна 2000 руб.

Срок окупаемости всех инвестиций в новую технологию рассчитывается по формуле:

![]()

Далее все результаты расчетов представим в виде таблицы:

| № п/п | Показатели деятельности предприятия | Значение показателей (для контрольной работы) |

| 2. Себестоимость | ||

| (1) | Программа производства продукции Ппр, шт. | 400 200 |

| (2) | Число рабочих | 2 |

| (3) | Часовая тарифная ставка рабочего Счт, руб./час. | 0.85 |

| (4) | Коэффициент доплат Kм за обслуживание нескольких единиц оборудования | 1.1 |

| (5) | Действительный годовой фонд времени рабочих Фдр при односменной работе, час. | 1730 |

|

| 3235,10 | |

| (6) | Отчисления из заработной платы рабочих на соцстрах Осс, % | 35.6 |

| (7) | Премиальная надбавка Нпрем, % | 32 |

| (8) | Районный коэффициент kр-н, % | 15 |

| (9) | Коэффициент дополнительной заработной платы рабочих kдз, % | 9.4 |

|

| 2976,3 | |

| Разность по зарплате персонала базового и нового вариантов:

| 6211,4 | |

| 2.3. Стоимость материалов, инструментов и транспортных расходов | ||

| (10) | Разность стоимости материала | 200 |

| (11) | Стойкость | 800 |

| Количество базовых инструментов | 500,25 | |

| (12) | Стоимость | 4 |

|

| 2001 | |

| (13) | Стойкость | 7000 |

| Количество базовых инструментов | 57,17 | |

| (14) | Стоимость | 15 |

|

| 857,55 | |

| (15) | Стойкость | 66000 |

| Количество базовых инструментов | 6,06 | |

| (16) | Стоимость | 60 |

|

| 363,6 | |

| Разность по стоимости материалов базового и нового вариантов: | 979,85 | |

| 2.4. Стоимость электроэнергии | ||

| (17) | Количество | 7 |

| (18) | Мощность электродвигателя Nэл.дв. 1 единицы базового оборудования, кВт. | 4.2 |

| (19) | Коэффициент использования мощности kим электродвигателей базового и нового оборудования | 0.7 |

| (20) | Действительный годовой фонд времени работы старого и нового оборудования Фдо, час. | 1730 |

| (21) | Стоимость 1 кВт час. электроэнергии Сэл.эн, руб. | 0.8 |

|

| 28482,72 | |

| (22) | Количество | 4 |

| (23) | Мощность электродвигателей электродвигателя Nэл.дв. 2 единицы базового оборудования, кВт. | 12 |

|

| 46502,4 | |

| Разность по стоимости электроэнергии базового и нового вариантов:

| -18019,68 | |

| 2.5. Накладные расходы | ||

| (24) | Расходы накладные на содержание оборудования Рнсо, % | 127 |

| (25) | Расходы накладные цеховые Рнц, % | 73 |

| (26) | Расходы накладные общие по предприятию Рно, % | 252 |

| Разность по накладным расходам базового и нового вариантов:

| 14622,65 | |

| 2.6 Капитальные вложения | ||

| (27) | Стоимость | 4000 |

|

| 28000 | |

| (28) | Стоимость | 5000 |

|

| 20000 | |

| (29) | Стоимость разработки и внедрения новой технологии Ср, руб. | 2000 |

| Разность по капитальным вложениям базового и нового вариантов:

| 6000 | |

| 2.7. Амортизационные отчисления | ||

| (30) | Норма амортизационных отчислений на все оборудование | 15 |

| Разность по амортизационным отчислениям базового и нового вариантов:

| 900 | |

| Таким образом, разность себестоимостей базового и нового вариантов равна:

| 4694,22 | |

| 3. Норматив окупаемости оборудования | ||

| (31) | Нормативный срок окупаемости оборудования Тн на предприятии, лет. | 6.8 |

| Ен = 1 / Тн | 0,15 | |

| 4. Окупаемость капвложений и инвестиций | ||

|

| 5594,22 | |

| Срок окупаемости капвложений в основные средства новой технологии

| 3,58 | |

| Срок окупаемости всех инвестиций в новую технологию:

| 3,93 | |

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

... в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. Используя эти методы, рассчитать экономическую эффективность инвестиций в производства, характеристики которого приведены ниже, и сделать выводы о целесообразности инвестиций в данное производство. ИСХОДНЫЕ ДАННЫЕ 1.капитальные инвестиции в ...

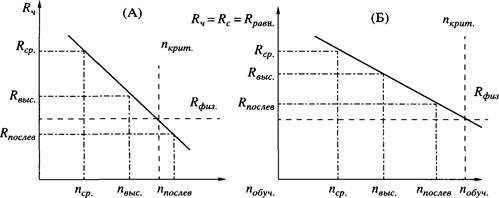

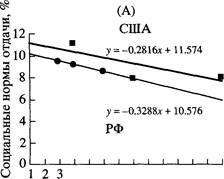

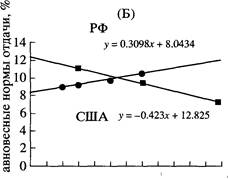

... капитала (прямая линейная зависимость, представленная на рис. 46). Число обучения после неполной средней школы, лет Россия США Рис. 4. Эффективность государственных инвестиций в накопление человеческого капитала при: А) 100%-ой оплате стоимости обучения государством. Б) соблюдении принципа равных доходов. Повышающиеся равновесные нормы отдачи при ...

0 комментариев