Навигация

Индекс доходности дисконтированных инвестиций

42632

знака

5

таблиц

4

изображения

1.2.4.2 Индекс доходности дисконтированных инвестиций

Индекс доходности дисконтированных инвестиций (другие названия – ИДД, рентабельность инвестиций, Profitability Index, PI) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

Формула для определения ИДД имеет следующий вид:

![]()

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна.

В процессе определения чистой текущей стоимости нескольких инвестиционных проектов сталкиваются с проблемой выбора из альтернативных инвестиций, отличающихся по своим размерам. При этом чистая текущая стоимость может оказаться равной для этих инвестиционных проектов.

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

ИДД, равный 1,0 выражает нулевую чистую текущую стоимость.

1.2.4.3 Внутренняя норма доходности

Внутренняя норма доходности (другие названия – ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число если:

– при норме дисконта чистая текущая стоимость проекта обращается в 0,

– то число единственное.

В более общем случае внутренней нормой доходности называется такое положительное число, что при норме дисконта чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е – отрицательна, при всех меньших значениях Е – положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

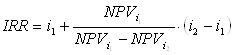

ВНД – это значение нормы дисконта (Е) в этих уравнениях, при которой чистая текущая стоимость будет равна нулю, т.е.:

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых:

– надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

– денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода).

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV).

ВНД – это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю.

Решение задачи определения ВНД становится особенно трудной в тех случаях, когда будущие денежные поступления могут быть неодинаковыми по величине. Суть задачи остается прежней – найти значение ВНД, при которой ЧТС (NPV) будет равна нулю. В этом случае процесс расчета сводится к методу проб и ошибок, чтобы путем нескольких последовательных приближений найти искомое значение ВНД. При этом вначале ЧТС (NPV) определяется с помощью экспертно-избранной величины нормы дисконта. Если при этом ЧТС оказывается положительной, то расчет повторяется с использованием большей величины нормы дисконта (или наоборот – при отрицательном значении ЧТС меньшей), пока не удастся подобрать такую норму дисконта, при которой ЧТС будет равна нулю.

Итак, ВНД определяется как та норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. ВНД позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой:

– если ВНД > E – проект приемлем (т. к. ЧТС в этом случае имеет положительное значение);

– если ВНД < E – проект не приемлем (т. к. ЧТС отрицательна);

– если ВНД = E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:

– равной сумме инвестиций;

– одинаковой продолжительности расчетного периода;

– равном уровне риска.

Внутренняя норма доходности может быть использована также:

– для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

– для оценки степени устойчивости инвестиционных проектов по разности ВНД-Е;

– для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E – положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.

Похожие работы

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... смещение цифровых показателей проекта от некоторых средних значений. Нижний предел применимости критериев оценки соответствует календарному месяцу. 1.3. Классификация критериев оценки эффективности инвестиций Оценка эффективности инвестиционного проекта проводится с помощью критериев эффективности инвестиций, которые можно объединить в две группы: 1. Критерии, основанные на применении концепции ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

0 комментариев