Навигация

Характеристика государственных внебюджетных фондов

21205

знаков

1

таблица

0

изображений

3. Характеристика государственных внебюджетных фондов

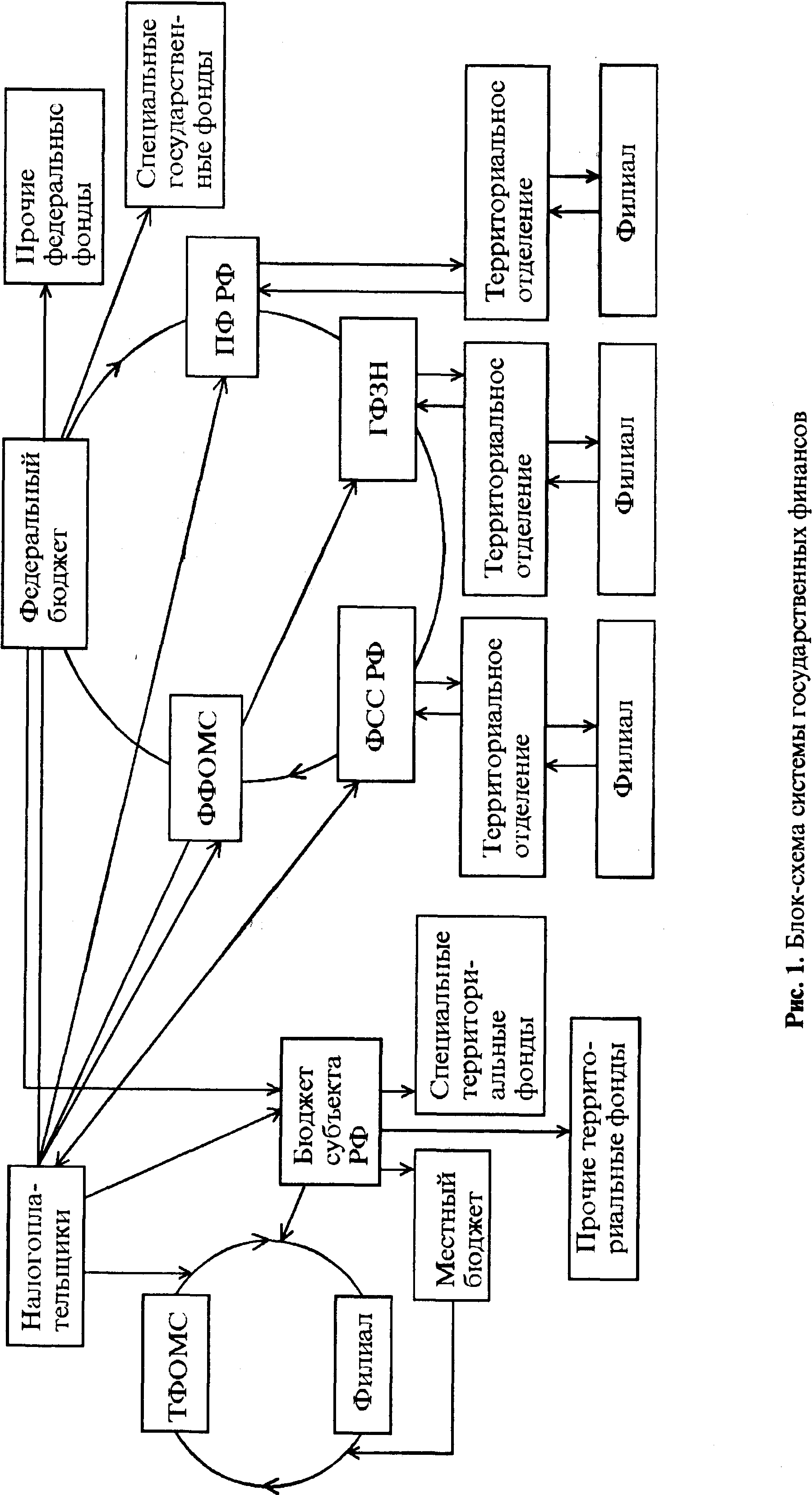

Государственные внебюджетные фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевое назначение.

По принадлежности фонды могут быть федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные.

С 1994 года централизованные (федеральные) внебюджетные фонды, доходы которых формировались за счет обязательных платежей предприятий, были консолидированы в федеральном бюджете. Таким образом, государственными внебюджетными фондами РФ являются:

- пенсионный фонд РФ;

- фонд социального страхования РФ;

- фонд обязательного медицинского страхования;

- государственный фонд занятости населения.

Данные фонды имеют территориальные отделения. Региональные и местные органы государственной власти обладают полной самостоятельностью в решении вопросов формирования внебюджетных фондов за счет местных источников. В частности, это могут быть:

- фонды развития территорий;

- фонды природоохранных мероприятий;

- фонды социальной поддержки населения;

- валютные фонды и др.

Средства государственных внебюджетных фондов находятся в государственной собственности. Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством РФ, субъектов РФ, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

Ранее, до принятия Бюджетного кодекса РФ, внебюджетные фонды не включались в бюджетную систему РФ, являясь самостоятельным элементом финансовой системы. С принятием Бюджетного Кодекса РФ федеральные внебюджетные фонды были включены в первый уровень бюджетной системы, фонды субъектов Федерации - во второй.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ. Реформирование системы внебюджетных фондов РФ идет в двух направлениях: часть внебюджетных фондов утрачивают свою самостоятельность, их средства включаются в состав бюджета, а сами фонды передаются в состав финансовых органов, вторая часть фондов сохраняет юридическую самостоятельность, но включается в состав бюджетной системы Российский Федерации.

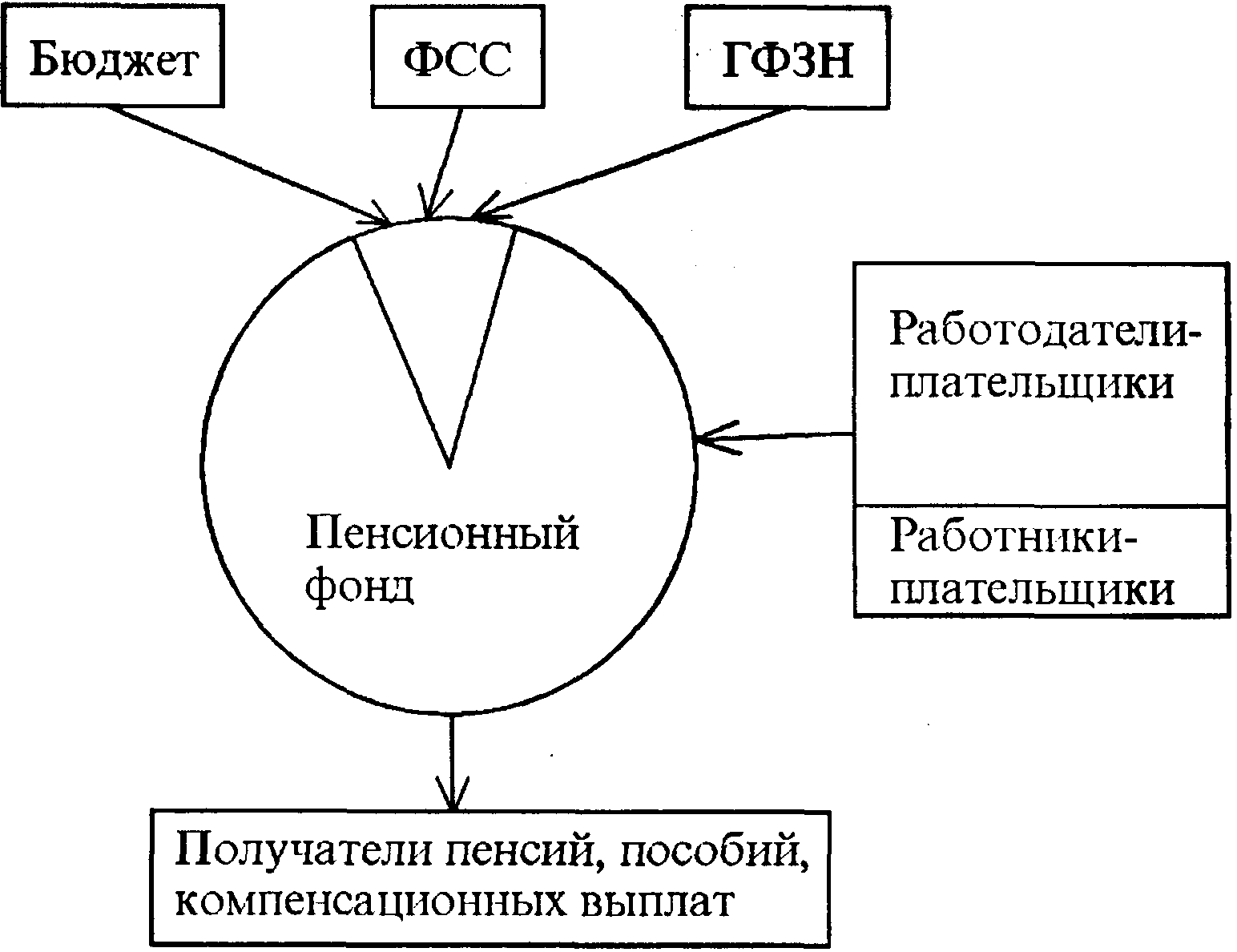

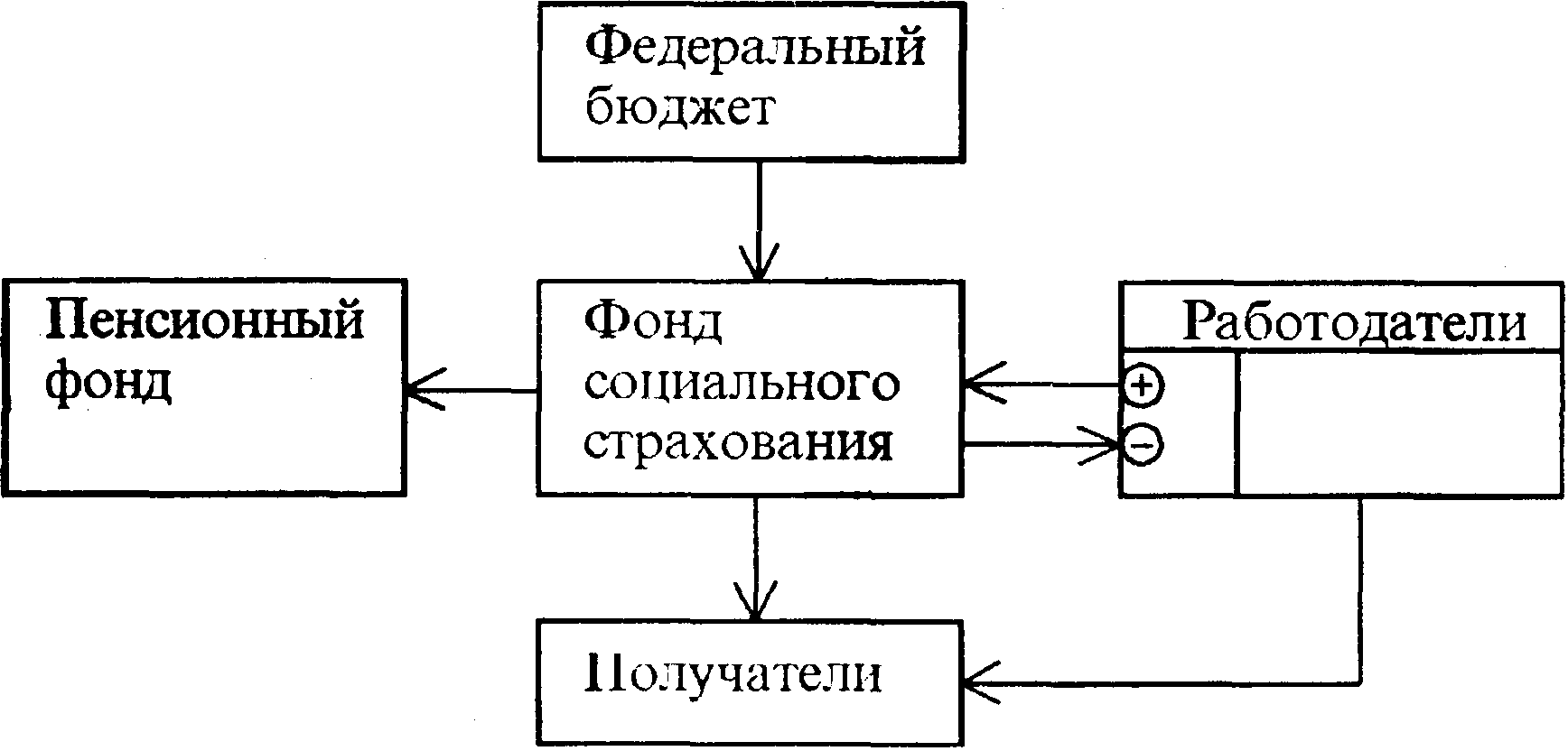

Фонд социального страхования - специализированное финансово- кредитное учреждение при Правительстве РФ. Основные задачи - обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности, рождении ребенка, на погребение, лечение, оплату путевок, участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования, организация разъяснительной работы среди страхователей и населения по вопросам социального страхования.

Федеральный фонд обязательного медицинского страхования - находится в государственной собственности и его средства являются целевыми. Его задачи - обеспечение прав граждан в системе обязательного медицинского страхования, участие в разработке и осуществлении государственной финансовой политики в области обязательного медицинского страхования, разработка и осуществление комплекса мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования.

Государственный фонд занятости населения - предназначен для аккумуляции страховых взносов, поступлений из бюджетной системы и финансирования мероприятий, связанных с разработкой и реализацией государственной политики занятости населения. Его средства имеют строго целевой характер. Средства формируются за счет страховых взносов работодателей, ассигнований из бюджетов низшего уровня, доходов от коммерческого использования временно свободных средств. Средства направляются: на финансирование мероприятий по профессиональной ориентации, подготовке и переподготовке безработных граждан, организацию и частичное финансирование общественных работ, выплату пособий по безработице, мероприятия на по сохранению и созданию рабочих мест для нуждающихся граждан.

Пенсионный фонд - представляет собой централизованную систему аккумуляции и перераспределения денежных средств. Его задача - обеспечение финансовой стабильности пенсионной системы, создание условий для регулярной выплаты пенсий в установленные сроки и повышение их размеров с учетом изменения потребительских цен. Для этого фонд организует работу по сбору страховых взносов, осуществляет капитализацию своих средств, финансирует выплаты нетрудоспособному населению в виде трудовых, военных, социальных пенсий по инвалидности, пособия по уходу за ребенком.

На сегодняшний день в пенсионной системе важную роль стали играть добровольные пенсионные взносы работодателя в пользу своих работников и личные накопления граждан в негосударственных пенсионных фондах.

Негосударственный пенсионный фонд (НПФ) - это некоммерческая финансовая организация, работающая по сберегательно-накопительной схеме, когда размер пенсии пропорционален накопленной сумме, либо по принципу фиксированной выплаты пенсии по достижению клиентом пенсионного возраста.

Деятельность НПФ регулируется федеральными законами № 7-ФЗ от 12.01.1996 г. "О некоммерческих организациях" и № 75-ФЗ от 07.05.1998 г. "О негосударственных пенсионных фондах".

Деятельность НПФ подлежит обязательному лицензированию Министерством труда и социального развития РФ. Контрольные функции возложены на специально созданную Инспекцию негосударственных пенсионных фондов при Минтруда РФ.

Негосударственное пенсионное обеспечение строится по накопительному принципу формирования пенсий, предполагающее регулярное перечисление пенсионных взносов в негосударственный пенсионный фонд в течение определенного периода времени и их прирост, за счет дохода, получаемого по результатам размещения пенсионных резервов. Государственную пенсию нельзя оставить в наследство, потому как она фактически является пожизненной с момента выхода на пенсию. В случае с НПФ дело обстоит иначе. Вкладывая деньги в НПФ и человек имеет возможность завещать накопленное.

Расходы и доходы (бюджет) государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении федерального бюджета.

Заключение

Государственные внебюджетные фонды – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственными внебюджетными фондами РФ являются:

- пенсионный фонд РФ;

- фонд социального страхования РФ;

- фонд обязательного медицинского страхования;

- государственный фонд занятости населения.

Данные фонды являются внебюджетными социальными фондами. Наряду с ними функционируют внебюджетные экономические фонды – это отраслевые и межотраслевые фонды научно-исследовательских и опытно-конструкторских разработок (фонды НИОКР), фонды развития жилищной сферы и т.д.

Специальные фонды создаются двумя путями:

- выделением из бюджета определенных расходов, имеющих особо важное значение;

- формированием спецфонда по особому решению законодательного органа конкретным назначением.

Общими направлениями использования средств внебюджетных фондов являются следующие:

- расходы, обусловленные назначением фондов;

- расходы на учредительскую деятельность;

- инвестиции.

Бюджет государственных внебюджетных фондов утверждаются законодательными органами в форме закона (решения) аналогично закону (решению) об утверждении федерального бюджета.

Список использованной литературы

1. Финансы, денежное обращение и кредит / Под ред. Н. Ф. Самсонова. – М.: ИНФРА-М, 2002. – 302 с.

2. Финансы, денежное обращение и кредит / Под ред. М. В. Романовского, О. В. Врублевской. – М.: Юрайт-М, 2001. – 543 с.

3. Международные финансы / Под. ред. И. Н. Жук. — Мн.: БГЭУ, 2001. – 149 с.

4. Литовских А. М., Шевченко И. К. Финансы, денежное обращение и кредит. – Таганрог: Изд-во ТРТУ, 2003. – 135 с.

5. Финансовый менеджмент / Под ред. А. М. Ковалевой. – М.: ИНФРА-М, 2002. – 284 с.

6. Большой экономический словарь / Под ред. А. Н. Азрилияна. – М.: Институт новой экономики, 1999. – 1248 с.

[1] Международные финансы / Под. ред. И. Н. Жук. — Мн.: БГЭУ, 2001. – с. 16

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев