Сущность государственного бюджета унитарного государства

Бюджетная система Республики Казахстан

Бюджетная система зарубежных стран

Основные проблемы бюджетной системы Республики Казахстан

Прогнозирования поступлений в бюджет

Формирование расходов бюджета

Процесс исполнения бюджета

Оценка государственного бюджета на 2007 год

Проблемы нецелевого использования бюджетных средств

Основные направления проекта Программы Правительства РК на решение проблем налогово-бюджетной политики

Развитие экономик регионов и разработка «Методики расчетов трансфертов общего характера»

Навигация

Сущность государственного бюджета унитарного государства

Государственный бюджет Республики Казахстан: формирование и использование

196246

знаков

0

таблиц

0

изображений

1.1 Сущность государственного бюджета унитарного государства

Бюджет является обязательным условием функционирования любого государства, которому необходимы денежные ресурсы для выполнения своих функций. В докапиталистических формациях доходы государства имели преимущественно натуральный характер. Большая часть потребностей удовлетворялась за счет различного рода повинностей и поступлений от натуральных сборов. Для обоснования потребностей в ресурсах, их конкретном направлении составлялись отдельные сметы затрат и доходов. Первая попытка формирования единой общей сметы доходов и расходов, которая получает название бюджет (от англ. budget — сумка казначея, мешок с деньгами), была осуществлена в конце XVII в. в Англии.

В конце XVIII — начале XIX вв. практически все государства Европы имели свои бюджеты, в которых отражались доходы и расходы казны на текущий год. По размерам бюджета, его структуре и сбалансированности судили об экономическом потенциале государства, состоянии его финансовых ресурсов, платежеспособности.

Следует отметить, что во многих странах (России, Англии, Франции и др.) первые бюджеты были строго засекречены. Например, во Франции в 70-х гг. XVII в. существовали законы, которые под страхом смертной казни запрещали даже рассказывать о бюджете, обсуждать финансовую деятельность государства. Глава государства фактически обладал неограниченным правом распоряжаться денежными средствами своей казны.

На момент своего возникновения бюджет представлял собой смету вероятных доходов и расходов государства. Для того времени такое определение было вполне приемлемым, поскольку бюджет государства возник и начал действовать как объединенная совокупность разрозненных смет доходов и расходов по важнейшим общегосударственным мероприятиям. Однако с развитием общества это определение устаревает и не раскрывает полностью сущности бюджета, который уже выходит из узких рамок общей сметы доходов и расходов государственной казны и приобретает характер основного финансового плана, определяющего движение преобладающей части финансовых ресурсов государства. С расширением функций государства значительно увеличивается количество доходных источников, расходов, усложняются структура бюджета, его взаимные связи с другими планами.

Государственный бюджет является главным в системе финансовых планов любой страны, поскольку объединяет их в единую систему, определяя на текущий год финансовые взаимоотношения государства с различными звеньями финансовой системы. Признание бюджета основным финансовым планом характеризует его важное место в перераспределении национального дохода, особую роль в общественном воспроизводстве. Так, через государственный бюджет перераспределяется около 50% национального дохода, примерно 3/4 всех денежных средств многих стран. Это позволяет государству не только удовлетворять общегосударственные потребности, но и активно влиять на всю жизнь общества, обеспечивать выполнение программы экономического и социального развития страны. Такое положение бюджета в жизни общества придает ему силу закона. Поэтому бюджет любой страны утверждается высшими законодательными органами — парламентами, а выполнение его доходной и расходной части становится обязательным для участников бюджетного процесса.

Экономическое значение бюджета заключается, прежде всего, в том, что он через систему доходов (налоги), объем, и направление финансовых средств воздействует на социально-экономическое процессы - деловую активность, занятость, рынок капитального оборудования и потребительских товаров, объем валового национального продукта.

Итак, по своей внешней форме государственный бюджет - это основной финансовый план государства, определяющий его доходы и расходы, движение основной части централизованных финансовых ресурсов на конкретный период (как правило, на год).

В процессе составления основного финансового плана государства бюджет воплощается в централизованный фонд денежных средств, что и определяет материальное содержание государственного бюджета.

Бюджет состоит из двух взаимосвязанных частей: доходной, которая содержит перечень поступающих средств, и расходной, объединяющей все виды производимых затрат. Доходная часть призвана обеспечить предусмотренные сметой ресурсы. Расходная часть отражает направление расходования аккумулируемых в бюджете средств.

Сущность и значение бюджета наиболее полно проявляются в его функциях, важнейшими из которых являются распределительная (перераспределительная) и контрольная. Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей, а также для воздействия на различные стороны хозяйственной жизни: на повышение нормы накопления, ускорение темпов экономического роста, стимулирование научно-технического прогресса, развитие отдельных наиболее перспективных отраслей экономики, регулирование темпов обновления и расширения основного капитала.

Контрольная функция позволяет узнать, насколько своевременно и полно поступают финансовые ресурсы в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Ее смысл заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, происходящие в структурных звеньях экономики. Благодаря этому бюджет может "сигнализировать" о том, как поступают в распоряжение государства финансовые ресурсы, соответствует ли размер централизуемых средств государства объему его потребностей и т.д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

Так в Бюджетном кодексе Республики Казахстан от 24 апреля 2004 года, введенного в действие с 1 января 2005 года, приводится следующее понятие бюджета: «Бюджет - централизованный денежный фонд государства, предназначенный для финансового обеспечения реализации его задач и функций». Бюджет представляет собой по форме - финансовый план, по материальной сущности - централизованный фонд, по экономической сущности - совокупность экономических отношений; по юридическому оформлению - закон.

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в деньгах, необходимых для выполнения экономической, социальной и политической функций. Бюджет любого государства включает в себя одни и те же категории: налоги, займы, расходы и т.д., содержание которых не меняется при переходе от одной общественно-экономической формации к другой. Данное обстоятельство позволяет определить бюджет как экономическую категорию. Экономической сущностью бюджета, как и любой другой экономической категории, являются производственные отношения, выраженные в денежной форме (бюджетные отношения) и имеющие соответствующее им материально-вещественное воплощение.

Бюджет - это центральное звено системы финансов, поэтому он отражает все основные качественные признаки финансов. Поскольку «финансы» - это система императивных денежных отношений, в процессе которых образуются и используются государственные централизованные денежные фонды, то и «бюджет» представляет собой систему денежных отношений, но более узкую. А именно, бюджет - это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд. Бюджетный фонд является централизованным денежным фондом, предназначенным для финансирования широкого круга общественных потребностей (отраслей экономики, социальных нужд, управления, обороны и др.).

Следует обратить особое внимание на применение термина «бюджет» в экономической литературе - законах, монографиях, учебниках, научных статьях, поскольку он одновременно используется для обозначения различных по своей природе определенных объектов как, например, форма образования денежных средств и их расходования в целях обеспечения функций органов власти, или как основной централизованный фонд денежных средств. Также в экономической литературе даются другие определения государственного бюджета: бюджет как финансовый план; бюджет как управленческий план; бюджет как юридический документ; бюджет как средство коммуникации; бюджет как документ, декларирующий бюджетно-налоговую политику. Однако содержание бюджетно-налоговой политики шире и включает в себя основные функции органов государственного управления, взаимосвязь показателей фискальной политики и показателей социально-экономического развития страны, показатели бюджета, величину дефицита бюджета и государственного долга, бюджетные классификации, виды бюджетов.

Исходя из многообразия понятий «бюджет», его трактовку можно свести к следующим составляющим:

-как относительно самостоятельная экономическая категория;

-как централизованный фонд денежных средств государства;

-как инструмент воздействия на экономику (через бюджетный механизм);

-как основной финансовые план государства;

-как юридический законоположения, которого обязательны для выполнения всеми участниками отношений и членами общества.

Бюджет как совокупность экономических отношений имеет объективней характер. Существование самостоятельной бюджетной сферы стоимостного распределения объективно предопределено самим общественным производством, развитие которого нуждается в соответствующих централизованных ресурсах. Это не результат субъективного желания людей, а объективная необходимость, обусловленная природой и функциями государства.

Централизация средств имеет важное экономическое и политическое значение, поскольку мобилизуемые доходы служат одним из главных орудий претворения в жизнь намечаемых государством мероприятий. Это дает возможность маневрировать ресурсами, сосредоточить их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на всей территории страны.

Поэтому в Бюджетном кодексе приводится понятие государственного бюджета как «сводного бюджета, объединяющего республиканский бюджет и местные бюджеты без учета взаимо-погашающих операций между ними, используемый в качестве аналитической информации и не подлежащий утверждению». При этом термин «государственный бюджет» может трактоваться как централизованный бюджетный фонд, создаваемый и управляемый государством.

При переходе к рыночной экономике государственный бюджет сохраняет свою важную роль. Но меняются методы его воздействия на общественное производство и сферу социальных отношений.

Бюджет современного государства - сложный, многоплановый инструмент, отражающий компромисс в соотношениях социально-экономических интересов различных участников финансовых отношений. Это компромисс между республикой и регионами по вопросам распределения налогов и по поводу расходов на социальные цели, между собственниками и работающими по найму по уровню заработной платы и доходов.

С помощью бюджета государство осуществляет сочетание централизованных и местных интересов региона через распределение налогов, бюджетных дотаций, трансфертов и как экономический документ бюджет отражает политическую и социальную динамику общества.

Экономическая сущность государственного бюджета характеризуется чертами, специфика которых не выходит за рамки общих с финансами свойств, т.е. способ выражения экономической сущности через соответствующие функции у финансов в целом и у их звеньев однотипны. Следовательно, государственный бюджет, как и вся система финансов, выполняет распределительную и контрольную функции. Вместе, с тем, поскольку бюджет является особенной категорией по отношению к категории «финансы», то ему присуще выполнение также следующих основных функций:

- перераспределение национального дохода;

-финансовое обеспечение социальной политики;

-регулирование и стимулирование экономики;

-контроль формирования и использования централизованного фонда денежных средств.

В этих функциях получает непосредственное выражение экономическая сущность государственного бюджета как инструмента стоимостного распределения валового внутреннего продукта и национального дохода. Благодаря распределительной, функции происходят централизация денежных средств в масштабе государства и их использование на удовлетворение общегосударственных потребностей. Контрольная функция позволяет судить о том, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как складываются пропорции в распределении централизованных средств, экономно и эффективно ли они используются.

Распределительная и контрольная функции государственного бюджета осуществляются не изолированно, а в единстве, одновременно, поскольку в них находят отражение все стороны бюджетных отношений.

Содержание распределительной функции определяется процессом перераспределения финансовых ресурсов между отраслями экономики, территориями страны, сферами общественной деятельности - производственной и непроизводственной, секторами экономики. Ни одна из стоимостных распределительных категорий не осуществляет такого многоаспектного перераспределения денежных средств как бюджет, и на столь разных уровнях управления экономикой.

Межотраслевое перераспределение базируется, с одной стороны, на налогах и платежах, вносимых в бюджет юридическими и физическими лицами, а с другой - на финансировании за счет бюджетных средств различных инвестиционных программ, оборотных средств, операционных и других расходов. Межтерриториальное перераспределение происходит путем закрепления налогов и доходов за соответствующими органами государственной власти, а также посредством различных форм бюджетного регулирования. Это позволяет сформировать в каждой административно-территориальной единице такой бюджетный фонд, который обеспечивает ее развитие в соответствии с планом социально-экономического развития Республики Казахстан.

Перераспределение денежных средств между производственной и непроизводственной сферами осуществляется посредством изъятия части финансовых ресурсов у предприятий материального производства. А затем осуществляется бюджетное финансирование организаций непроизводственной сферы, причем финансирование играет огромную роль в формировании конечной структуры использования национального дохода. Государственный бюджет выступает важным инструментом перераспределения национального дохода между секторами экономики. Конечно, в настоящее время преобладающая часть денежных средств поступает в централизованный фонд из государственного сектора, однако для финансового обеспечения общегосударственных потребностей привлекаются также средства частных предпринимателей и других субъектов негосударственной сферы экономики.

Широкое использование распределительной функции для перераспределения уже распределенной стоимости внутреннего продукта приводит к тому, что, через государственный бюджет может многократно перераспределяться одна и та же часть национального дохода. Изменение взаимоотношений предприятий с бюджетом, когда потоки денежных средств перетекают в бюджет и обратно, меняет взаимосвязи, определяет степень, воздействия бюджета на экономику не столько количественными пропорциями, сколько их влиянием на процессы ее функционирования и на рост финансовых ресурсов страны. Поэтому, распределительная функция бюджета находит широкое использование в регулировании стоимостной структуры экономики, совершенствовании, отраслевых и территориальных, пропорций, усилении интеграционных процессов не только внутри государства, но и на межгосударственном уровне.

Границы действия распределительной функции определяются тем, что в отношения с бюджетом вступают, все участники общественного производства, все отрасли экономики. Основным объектом бюджетного распределения выступает прибавочный продукт (чистый доход), однако это не исключает возможности перераспределения через бюджет и части необходимого продукта, например, налоговых платежей работников материального производства, их использования.

К особенностям распределительной функции бюджета относятся также многогранность ее влияния на общественное производство, и высокая степень действенности в достижении конкретных результатов. Бюджетное финансирование широко используется государством для регулирования стоимостных пропорций в экономике, для обеспечения сбалансированности распределения финансовых ресурсов. Распределительная функция бюджета позволяет направлять денежные средства на решающие участки экономического и социального развития; она содействует достижению высоких темпов роста экономики и повышению его эффективности. Распределительная функция бюджета достаточно широко используется для регулирования стоимостной структуры экономики, совершенствования отраслевых и территориальных пропорций, усиления интеграционных процессов, в том числе на межгосударственном уровне.

Основу контрольной функции составляет движение бюджетных ресурсов, которое отражается в соответствующих показателях бюджетных поступлений и расходных назначений. Несвоевременное или неполное внесение налогов и платежей в бюджет свидетельствует, например, о замедлении темпов развития отдельный отраслей экономики. Если предусмотренные бюджетные ассигнования используются не в полном объеме, то имеет место не совсем благополучная экономическая конъюнктура в отраслях экономики и сферах деятельности. Сигнализируя о тех или иных неполадках в экономике, бюджетные показатели одновременно служат основанием для выработки или принятия конкретных мер, направленных на ликвидацию выявленных недостатков, устранение нарушений финансовой дисциплины.

Контрольная функция бюджета отличается чрезвычайно широкими границами действия и носит всеобъемлющий характер. Она распространяется на все подразделения экономики, на всех участников общественного производства. Хотя в бюджете концентрируются далеко не все финансовые ресурсы страны, это не мешает контрольной функции «посылать сигналы» об общем финансовом состоянии экономики.

В современных условиях постепенно меняется контрольная функция бюджета, поскольку она получает все больше возможностей для реализации своих задач на базе широкого использования информации, автоматизированных систем, финансовых расчётов, организации вычислительных центров, внедрения и более полного использования персональных компьютеров.

Функции государственного бюджета объективны, как объективна и сама эта категория. Функции бюджета нужно рассматривать с точки зрения его внутренней потенциальной способности, которые могут проявить себя в определенной сфере общественных отношений лишь при обязательном участии человека. Поэтому проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое воплощение в создаваемом государством бюджетном механизме.

Бюджетный механизм, являясь реальным воплощением бюджетной политики, отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач. При этом необходимо правильное понимание соотношения между объективной и субъективной сторонами функционирования бюджета, поскольку объективный характер бюджета, присущие ему функции позволяют определить, его место в системе отношений и зависимость от уровня развития экономики.

Таким образом, функции бюджета, точнее сказать, функции бюджетно-налоговой политики в обобщенном виде сводятся к следующим:

а)предоставление нерыночных услуг (услуги общественного характера: образование, охрана здоровья, оборона и др.);

б)перераспределение доходов (налоги, трансферты, субсидии, кредиты и др.);

в)государственное регулирование (антимонопольное регулирование, занятости и др.);

г)осуществление государственного контроля (внешний контроль, внутренний контроль).

Государственный бюджет; как и другие экономические категории, активно используется государством для практического решения перспективных и текущих социально-экономических задач. Государство, применяя бюджет в качестве важного средства реализации своей организаторской функции, превращает его в действенный инструмент управления экономикой. Применение бюджета в качестве инструмента управления экономикой обусловлено важными характерными чертами: он имеет силу закона; в нем находят непосредственное отражение программы, направленные на развитие общественного производства, повышение его эффективности, удовлетворение потребностей членов общества. Бюджет имеет огромное мобилизующее и организующее значение, что связано с правовой формой использования бюджетных отношений.

Наличие в экономике товарно-денежных отношений приводит к тому, что экономические пропорции проявляются в двух формах: натурально-вещественной и стоимостной (денежной). Натурально-вещественная форма предусматривает распределение материально-технических средств между структурными подразделениями общественного производства, обеспечение их рабочей силой, стоимостная - сводится к определению пропорций в распределении денежных средств.

В результате относительной самостоятельности денежной формы распределения внутреннего продукта появляется возможность регулирования стоимостной структуры общественного производства, что позволяет добиваться необходимых экономических результатов. Использование стоимостных инструментов (финансов, бюджета, кредита и т.п.) позволяет государству совершенствовать структуру общественного производства, повышать эффективность экономических процессов.

Государственный бюджет как инструмент регулирования используется в совершенствовании отраслевых и территориальных пропорций экономики, в регулировании темпов развития непроизводственной сферы, в перераспределении финансовых ресурсов в общих интересах. Он позволяет стимулировать лучшее использование материальных, трудовых и денежных ресурсов, осуществлять систематический контроль соблюдения режима экономии во всех звеньях экономики и решать другие социально-экономические задачи. Многообразные направления использования бюджетных отношений в интересах развития общественного производства и повышения его эффективности позволяют говорить о государственном бюджете как об активном инструменте управления экономикой.

Характеризуя государственный бюджет как инструмент управления экономикой, необходимо подчеркнуть, что роль этого инструмента объективно предопределена, во-первых, всеобщим регулированием экономических связей, обуславливающим форму использования бюджетных отношений через основной финансовый документ, и, во-вторых, распределительной природой государственного бюджета, позволяющей использовать его в качестве важного экономического рычага воздействия на общественное производство. Значение и роль бюджета обусловлены его особенностью как экономического рычага, поскольку он является стоимостным рычагом сферы распределения общественного продукта, причем рычагом, имеющим исключительно широкую сферу действия.

По мере развития экономики возрастает также значение бюджетного контроля как инструмента управления экономикой. Чем крупнее масштабы общественного производства, чем выше темпы экономического роста, многообразнее и сложнее хозяйственные связи, тем «весомее» каждый показатель, а поэтому очень важно следить за ходом распределительного процесса, полнее контролировать своевременность формирования и целесообразность использования денежных средств.

Государственный бюджет играет ведущую и организующую роль в перераспределении стоимости общественного продукта между подразделениями экономики, территориями, секторами и т.д. Через бюджетные взаимосвязи регулируется финансовое состояние экономики, перераспределяются финансовые ресурсы по территории страны, обеспечивается изменение воспроизводственной структуры общественного продукта. С помощью бюджета формируются конечные пропорций между фондами потребления и накопления в составе Национального дохода страны.

Роль бюджета как экономического стимула реализуется через соответствующий бюджетный механизм. Благодаря этому механизму становится возможным практическое использование объективно существующих - отношении в интересах развития экономики. Бюджетный механизм представляет собой комплекс специально разработанных и применяемых государством форм организации бюджетных отношений, а также способов, приемов, методов, обеспечивающих перераспределение финансовых ресурсов между сферами общественной деятельности, отраслями экономики и территориями страны.

Объективной основой бюджетного механизма являются распределительные отношения, составляющие экономическое содержание государственного бюджета. Внутренняя структура самого бюджета как экономической категории предопределяет и наличие разных звеньев в бюджетном механизме.

Структура бюджетного механизма отражает такие группы бюджетных отношений, как доходы, расходы, межбюджетные взаимосвязи, и соответственно им включает в себя разные формы и методы перераспределения денежных средств между подразделениями экономики. Поэтому в бюджетном механизме в зависимости от форм проявления бюджетных отношений можно выделить следующие структурные звенья: методы мобилизации в распоряжение государства денежных средств; формы и порядок составления бюджета и предоставления бюджетных средств различным сферам деятельности; способы внутрибюджетного распределения и перераспределения финансовых ресурсов и маневрирования ими.

Названные звенья бюджетного механизма в свою очередь содержат соответствующие элементы. Так, бюджетный механизм мобилизации денежных средств, характеризующийся налоговым и неналоговым методами поступления финансовых ресурсов, получает свое выражение в конкретных видах доходов (налог на добавленную стоимость, акцизы, налог на имущество и т.д.). Механизм предоставления бюджетных средств учреждениям, предприятиям и организациям реализуется на основе различных принципов и с помощью различных форм наделения бюджетными деньгами. Механизм внутрибюджетного распределения и перераспределения финансовых ресурсов характеризуется также закреплением части бюджетных средств за соответствующими звеньями бюджетной системы и разными способами бюджетного регулирования.

Каждому структурному звену и элементу бюджетного механизма присущи свои функциональные особенности, обусловленные теми задачами, для решения которых они предназначены. Несмотря на относительную самостоятельность, элементы и звенья бюджетного механизма функционируют как единое целое, и именно взаимосвязанное действие всех структурных звеньев и элементов обеспечивает слаженное функционирование бюджетного механизма в целом.

Таким образом, государственный бюджет активно используется государством для управления экономикой. Он играет существенную роль в усилении концентрации денежных средств на важнейших направлениях социально-экономического развития, в совершенствовании отраслевой и территориальной структуры экономики в соответствии с социально-экономическим развитием, в ускорении интенсификации производства, в проведении режима экономии в использовании всех видов ресурсов. При этом государственный бюджет во всех формах своего проявления и использования выступает в качестве инструмента управления экономикой и оказывает интегрированное воздействие на общественное производство и как финансовый документ, и как экономический рычаг, и как стимул.

Похожие работы

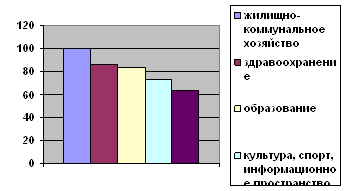

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

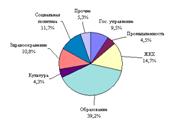

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... устанавливать и изменять в определенных пределах процентное соотношение между ликвидными средствами, хранящимися в банках второго уровня, и объемами вкладов (коэффициент ликвидности). 2. Анализ управления финансами Республики Казахстан 2.1 Анализ государственного бюджета и его исполнения Для проведения анализа государственного бюджета и его исполнения обратимся к аналитического обзора об ...

0 комментариев