Навигация

Министерство науки и образования Украины

Университет Экономики и Управления

Реферат

По дисциплине: «Страхование»

На тему: «Авиационное страхование»

Выполнила:

студентка 422 группы

Валеева Дарья

Симферополь, 2008

1. Характеристика авиационных рисков и особенности их страхования

Авиационное страхование - это общее название комплекса имущественного, личного страхования и страхование ответственности, которое вытекает из эксплуатации воздушного транспорта и защищает имущественные интересы юридических и физических лиц в случае наступления определенных событий, определенных договором страхования или законодательством.

Различают обязательное и добровольное авиационное страхование. Обязательность ряда авиационных видов страхования обусловлена международными конвенциями по гражданской авиации, к которым присоединилась Украина, и внутренними законодательными актами. Оно распространяется на всех авиаэксплуатантов Украины – как на территории нашей страны, так и за ее пределами.

Добровольные виды авиационного страхования - это широкий спектр в основном страхования имущества и страхования ответственности разных предприятий и организаций, которые принимают участие в функционировании гражданской авиации.

Порядок и условия проведения авиационных видов страхования являются специфическими и требуют подробного освещения. Это, в частности, обусловлено такими факторами:

* авиационное страхование имеет дело с особыми, отличными от других видов имущества рисками;

* значительный размер страховых сумм предусматривает согласование действий страховщиков и перестраховщиков;

* авиационные риски могут привести к катастрофическим и кумулятивным убыткам;

* авиационное страхование тесно связано с международным страховым рынком;

* авиационное страхование регулируется как национальным, так и международным правом;

* для проведения операций по авиационному страхованию нужна развитая специализированная инфраструктура;

* авиационные риски предъявляют высокие требования к профессиональной подготовке специалистов, которые осуществляют их страхование.

Итак, авиационное страхование является довольно сложным по своей сути, а его реализация требует от страховщика особого подхода.

Чтобы страховая компания могла осуществлять авиационное страхование, она должна удовлетворять определенным непременным условиям.

Наличие профессионально подготовленных специалистов-экспертов. Страховая компания, которая осуществляет авиационное страхование, должна иметь специалистов, которые владеют не только экономикой страхования, а и глубокими знаниями по вопросам технической эксплуатации воздушных судов, сертификации в гражданской авиации, правил выполнения полетов и, бесспорно, международного права. Такие специалисты, как правило, анализируют информацию, предоставленную страхователем перед заключением договора страхования, и выполняют функции аварийного комиссара в случае наступления страхового случая. Сложность современной авиационной техники и причинно-функциональная связь между элементами современной авиационно-транспортной системы гражданской авиации требуют от страховой компании использования высоких профессионалов гражданской авиации на постоянной основе.

Наличие широкой системы перестрахования. По размерам страховых сумм авиационные риски являются одними из наибольших из всех видов страхования (десятки, сотни миллионов, а иногда и миллиарды долларов). Конечно, чтобы разместить такие риски, нужно не только привлекать финансовые возможности национального страхового рынка, а и прибегать к услугам международного страхового рынка. Такую работу невозможно осуществить без наличия договоров перестрахования с национальными страховщиками и международными страховыми брокерами.

Наличие специалистов международного права или договоров с международными юридическими компаниями. В случае наступления страхового случая в гражданской авиации, как правило, сталкиваются законы многих государств: страны, на территории которой произошло событие, страны регистрации авиаперевозчика, страны - собственника самолета, и стран, граждане которых пострадали в авиационном событии. Поэтому для урегулирования любого серьезного страхового случая по авиационному страхованию нужны знания и грамотное применение всех этих законов.

Наличие актуарных расчетов по аккумуляции рисков. Расчет собственного удержания страховщика, учитывая большую аккумуляцию рисков, является необходимым условием принятия любого риска по авиационному страхованию. Как правило, страховщик выделяет общую, или аккумулированную, квоту - четко определенную долю финансовых средств (100%) на все виды авиационного страхования. Определение доли собственного удержания страховщика по любому из видов требует расчетов. Во время расчетов аккумуляции риска принимается во внимание то, что в случае катастрофы (аварии) самолета нужно обязательно осуществлять выплаты как за самолет - поврежденное имущество (например, 50 % от аккумулированной квоты), так и за погибших членов экипажа (а их в экипаже 5-7 лиц - 10 % от квоты) и за погибших пассажиров (Ан-24 – 46/48 пассажирских мест, Ту-154 – 168 таких мест - примерно, 20 % от квоты); и за груз, принятый к перевозке, и за поврежденное обломками самолета имущество на земле (20 % от квоты). Понятно, что такие актуарные расчеты можно проводить, владея полной технической информацией о вместительности и назначении воздушного судна, регионах полетов эксплуатанта, статистике убытков по каждому виду и финансовых возможностях страховой компании.

Итак, можно выделить такие особенности авиационного страхования:

* комплексность (имущественное, личное, ответственности);

* большие размеры страховых сумм, определенных в валюте разных стран;

* действие полисов за пределами Украины;

* значительная аккумуляция рисков;

* необходимость перестрахования рисков на международном страховом рынке.

Законодательная база авиационного страхования. Правовое обеспечение этого вида страхования очень разнообразно. Оно содержит нормы международных соглашений и конвенций, к которым присоединилось наше государство; нормативные акты международных организаций гражданской авиации, членом которых является Украина (ІКАО, ІАТА); нормы внутренних законодательных актов, которые регулируют деятельность как гражданской авиации, так и страхования.

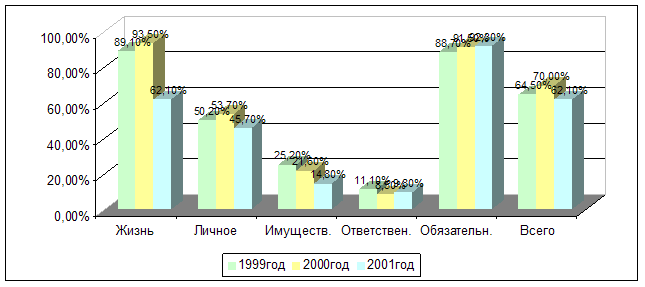

Заметим, что среди четверых подвидов авиационного страхования обязательным с точки зрения международных требований является лишь ответственность воздушного перевозчика перед третьими лицами, пассажирами, собственниками багажа, груза и почты. В Украине обязательность страхования воздушных судов и членов экипажа установлена лишь внутренним законодательством.

Медленный рост авиационного рынка и сложности с внедрением новой техники, незначительные объемы авиаперевозок в Украине тормозят развитие внутреннего рынка авиационного страхования. В свою очередь, страховой рынок в сфере авиации обладает весьма ограниченными собственными возможностями в силу недостаточной капиталоемкости всего рынка и любой страховой компании этого сегмента в частности. В данный момент в Украине работает большое количество средних и мелких авиаперевозчиков, эксплуатирующих устаревающий парк самолетов преимущественно отечественного производства. В то же время нельзя не отметить и рост парка западной техники. Так, по состоянию на 7 октября 2004 года Государственной службой Украины по надзору за обеспечением безопасности авиации было выдано 94 сертификата эксплуатанта. По данным пресс-службы Минтранса Украины, на 1 апреля 2004 года количество пассажирских самолетов в Реестре гражданских воздушных судов Украины составляло 296, из них пригодные к выполнению летных задач - 146.Таким образом, украинские авиакомпании, действующие в условиях жесткой конкуренции, требуют от страховщиков оперативности, экономически эффективных решений и надежности. В то же время иностранные страховщики (перестраховщики) заинтересованы исключительно в работе с самыми крупными авиакомпаниями, причем во всех случаях предлагают только стандартные программы, которые не всегда отвечают индивидуальным потребностям потенциального клиента. Наилучшим путем решения задачи видится специализированная страховая фирма, обладающая квалифицированным персоналом, надежной финансовой базой и опирающаяся на собственную программу облигаторного перестрахования, что позволит предлагать страховые продукты, в наилучшей степени отвечающие запросам каждого конкретного клиента.

Похожие работы

... ситуации, и которые не применяют в силу недостаточной культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием. 8 ТЕМА 2.Павове аспекты организации страхования ВЭД в России и за рубежом. Государственное регулирование страховой деятельности на европейском рынке: необходимость и сущность. Принципы организации страхового надзора в рамках ЕЭС. ...

... от 50 млн до 150 млн долл., но не более 90% общей величины застрахованных инвестиций. Тарифные ставки находятся в диапазоне от 0,3 до 3% от страховой суммы. 2. Страхование внешнеэкономической деятельности в России Поскольку государство не смогло обеспечить страховую поддержку внешнеторговой деятельности в целом, наиболее привлекательными секторами рынка страхования внешнеторговых операций ...

... лимита ответственности ущерб, который страхователь, в силу закона, обязан компенсировать третьим лицам., за вред причинённый их здоровью, жизни, имуществу [1]. Объектами страхования автогражданской ответственности являются не противоречащие законодательству РФ имущественные интересы страхователя, связанные с компенсацией убытков потерпевшего за вред причинённый третьим лицам при эксплуатации ...

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

0 комментариев