Навигация

Формування резервів для покриття можливих втрат від активних операцій

186113

знаков

27

таблиц

10

изображений

3.1 Формування резервів для покриття можливих втрат від активних операцій

У процесі своєї діяльності комерційні банки певною мірою ризикують, здійснюючи активні операції. Тому з метою підвищення надійності та стабільності банківської системи, захисту кредиторів і вкладників вони формують резерви для покриття можливих втрат від проведення активних операцій.

Одним із таких резервів є резервний фонд комерційного банку. Розмір відрахувань до резервного фонду має бути не меншим 5% від прибутку банку і не більшим 25% розміру регулятивного капіталу банку.

Наступним видом резервів є резерв для відшкодування можливих втрат за кредитними операціями банків. Комерційні банки формують резерв для покриття можливих збитків, що можуть бути завдані в результаті їх кредитної діяльності згідно з Положенням НБУ “Про порядок формування і використання коштів резерву на можливі втрати по кредитних операціях комерційних банків” затвердженої постановою Правління НБУ від 31.01.96 року №20. Вони зобов’язані створювати резерви для відшкодування можливих втрат за основним боргом і процентами за всіма видами наданих кредитів у національній та іноземній валютах, включаючи депозити, кредити іншим банкам, суб’єктам господарювання (овердрафт, факторингові операції, фінансовий лізинг), надані гарантії та поручительства.

Резерв використовується на покриття безнадійної заборгованості, яка виникла від кредитної діяльності банку. Розмір резерву визначається відповідно до загальної суми всіх кредитів, класифікованих за ступенем ризику і з урахування коефіцієнтів ризику.

Розрізняють резерв під стандартну та нестандартну кредитну заборгованість.

Нестандартна кредитна заборгованість включає в себе кредити під контролем, субстандартні, сумнівні, безнадійні кредити.

Резерв під стандартну заборгованість ураховується комерційним банком під час розрахунку розміру капіталу та відповідних економічних нормативів, установлених НБУ.

Визначаючи розмір резерву, комерційні банки здійснюють класифікацію виданих кредитів і депозитів та оцінюють кредитні ризики з урахуванням таких чинників як фінансовий стан позичальника, стан обслуговування позичальником кредитної заборгованості та рівня забеспеченя кредитної операції.

Комерційний банк оцінює фінансовий стан позичальника і перспективи повернення кредитів та депозитів перед наданням йому кредиту чи депозиту.

Згідно з оцінкою фінансового стану позичальника та перспектив його розвитку підприємства класифікують за такими категоріями:

· клас “А”- фінансова діяльність дуже успішна і дає змогу погашати суму кредиту та проценти за нею у встановлені строки. Одночасно можна зробити висновок, що фінансова діяльність і надалі здійснюватиметься на такому самому високому рівні;

· клас “Б”- фінансова діяльність добра або дуже добра, але немає можливості підтримувати Ії на цьому рівні протягом тривалого часу;

· клас“В”- фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення;

· клас“Г”- фінансова діяльність погана, і спостерігається Ії циклічність протягом коротких періодів часу;

· клас “Д”- фінансова діяльність свідчить про збитки і очевидно, що ні основна сума кредиту, ні проценти за нею не можуть бути сплачені.

Стан обслуговування позичальником кредитної заборгованості за основним боргом та процентами за нею є:

· “добрим”, якщо заборгованість за звичайним або пролонгованим до 90 днів кредитом і проценти за ним сплачуються в установлені строки або з максимальною затримкою до семи днів;

· “слабким”, якщо заборгованість за кредитом прострочена від 8 до 90 днів та проценти за ним сплачуються з максимальною затримкою від 8 до 30 днів або кредит пролонговано з пониженням класу позичальника на строк від 91 до 180 днів, але проценти сплачуються в строк або з максимальною затримкою до 30 днів;

· “незадовільним”, якщо заборгованість за кредитом прострочена понад 90 днів або кредит пролонговано з пониженням класу позичальника понад 180 днів.

Таблиця 3.1

Класифікація кредитного портфеля комерційного банку за групами

| Фінансовий стан позичальника | Обслуговування боргу позичальника | ||

| Добре | Слабке | Недостатне | |

| А | Стандартний | Під контролем | Субстандартний |

| Б | Під контролем | Субстандартний | Сумнівний |

| В | Субстандартний | Сумнівний | Безнадійний |

| Г | Сумнівний | Безнадійний | Безнадійний |

| Д | Безнадійний | Безнадійний | Безнадійний |

При класифікації кредитного портфеля за ступенем ризику і віднесенні до груп, за якими обчислюється резерв за врахованими векселями, факторингом, гарантіями, до уваги береться тільки строк погашення позичальником простроченої заборгованості. У зв’язку з цим розрізняють такі види кредитної заборгованості:

· стандартну, за якою строк погашення чи повернення, передбачений договірними умовами, ще не настав;

· сумнівну – заборгованість за опротестованими векселями з терміном прострочки не більше 30 днів; заборгованість за факторинговими операціями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) гарантіями банком становить не більше 90 днів після настання строку платежу, передбаченого договірними умовами;

· безнадійну заборгованість за опротестованими векселями з терміном прострочки понад 30 днів; заборгованість за факторинговими операціями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) гарантіями банком становить понад 90 днів після настання строку платежу, передбаченого договірними умовами;

На підставі класифікації позик комерційний банк створює резерв для кожної групи кредитів.

Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву.

Резерв розраховується від чистого кредитного ризику, при визначенні якого сума валового кредитного ризику за кожною кредитною операцією окремо може зменшуватись на вартість прийнятого забезпечення (безумовних гарантій та предметів застави).

Предметами застави (майно та майнові права позичальника чи третіх осіб – майнових поручителів), що беруться до розрахунку чистого кредитного ризику (резерву під кредитний ризик), є:

· майнові права на грошові депозити, розміщені в банку, який має офіційний кредитний рейтинг, не нижчий ніж “інвестиційний клас”;

· майнові права на грошові депозити, розміщені в банку-кредиторі, за умови безперечного контролю та доступу банку кредитора до цих коштів, обумовленого договором, у разі невиконання позичальником зобов’язань за кредитом;

· дорогоцінні метали, які належать позичальнику і перебувають на зберіганні у банку кредиторі та за умови безперечного права звернення банком-кредитором стягнення, обумовленого договором, на ці метали в разі невиконання позичальником зобов’язань за кредитом;

· державні цінні папери;

· недержавні цінні папери – акції та облігації підприємств, ощадні сертифікати, інвестиційні сертифікати;

· зареєстроване нерухоме майно;

· рухоме майно;

· інші майнові права.

Сума гарантій та вартість предметів забезпечення предметів застави береться до розрахунку чистого кредитного ризику (резерву під кредитні ризики) з урахуванням коефіцієнтів залежно від категорії кредитної операції (табл.3.2. )

Таблиця 3.2

| Класифіковані кредитні операції | Відсоток вартості забезпечення, що береться до розрахунку чистого кредитного ризику за окремою кредитною операцією | |||||||

| Гарантії | Застава | |||||||

| Кабінету Міністрів України | Урядів країн категорії “А” | Міжнародних багатосторонніх банків | Банків з рейтингом Не нижче, ніж “інвестиційний клас” | Майнових прав на грошові депозити | Державних цінних паперів | Недержавних цінних паперів, дорогоцінних металів, нерухомого майна | Рухомого Майна | |

| Стандартні | 100 | 100 | 100 | 100 | 100 | 100 | 50 | 25 |

| Під контролем | 100 | 100 | 100 | 100 | 100 | 80 | 40 | 20 |

| Субстандартні | 50 | 100 | 100 | 100 | 100 | 50 | 20 | 10 |

| Сумнівні | 20 | 20 | 20 | 20 | 100 | 20 | 10 | 0 |

| Безнадійні | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

За кредитами класифікованими як “безнадійні”, банк формує резерв на всю суму боргу незалежно від наявної застави.

Визначений кредитний ризик за кожною кредитною операцією зважується на встановлений коефіцієнт резервування (табл. 3.3.).

Таблиця 3.3

Коефіцієнти резервування за кредитними операціями

| Категорія кредитної операції | Відсоток резервування (за ступенем ризику) |

| Стандартні | 2 |

| Під контролем | 5 |

| Субстандартні | 20 |

| Сумнівні | 50 |

| Безнадійні | 100 |

При розрахунку резерву за коштами, що містяться на кореспондентських рахунках, відкритих в інших банках, за депозитами до запитання в інших банках і сумнівною заборгованістю за цими коштами враховується рейтинг країни, який доводиться до відома банків Національним банком України. Відповідно до рейтингу країни банки поділяються на певні групи. Розмір резерву визначається шляхом зваження суми коштів, що обліковуються на кореспондентському рахунку окремого банку, на відповідний коефіцієнт резервування (табл. 3. 4 ).

Таблиця 3.4.

| № групи | Коефіцієнт резервування, % |

| 1 | 0 |

| 2 | 2 |

| 3 | 10 |

| 4 | 20 |

| 5 | 30 |

| 6 | 40 |

| 7 | 50 |

| 8 | 100 |

Ризики за коштами, що розміщені на кореспондентських рахунках, відкритих в інших банках, які віднесені до груп 1-2, вважаються “стандартними”, а віднесені до груп 3-8 – “нестандартними”.

Резерв під кредитні ризики формується головним банком і його філіями. За повноту формування резервів відповідальність несе головний банк (юридична особа).

Комерційні банки використовують резерви на погашення безнадійної кредитної заборгованості за основним боргом, яка обліковується на балансових рахунках як сумнівна заборгованість.

Безнадійна кредитна заборгованість відшкодовується комерційними банками за рахунок резерву під нестандартну заборгованість за умови виконання вимог статті 12 Закону України “Про оподаткування прибутку підприємств”.

Безнадійна заборгованість позичальника , визнаного банкрутом у встановленому законодавством порядку, списується за рахунок резерву під нестандартну заборгованість комерційного банку після прийняття арбітражним судом рішення про визнання позичальника банкрутом. Кошти отримані банком унаслідок завершення ліквідаційної процедури та реалізації майна позичальника, включаються до валових доходів у період їх надходження.

Безнадійна заборгованість, яка виникла через неспроможність позичальника погасити заборгованість у зв’язку з дією обставин непередбаченої сили (форс-мажор), списується за рахунок резерву під нестандартну заборгованість.

Доходи комерційного банку збільшуються на суму кредитної заборгованості, і відновлюється резерв під нестандартну заборгованість, якщо позичальник не погасив кредитної заборгованості, а комерційний банк не подав позову до суду (арбітражного суду) щодо стягнення такої заборгованості протягом строків визначених законодавством України.

Кредитна заборгованість за такими кредитами списується за рахунок резерву під стандартну заборгованість.

Прострочена заборгованість підприємств, організацій та установ, на майно яких не може бути накладено стягнення (або тих, що не підлягають приватизації), згідно з чинним законодавством України списується за рахунок резерву під нестандартну заборгованість комерційного банку, якщо протягом 30 календарних днів із часу виникнення прострочення зазначена заборгованість не була відшкодована коштами державного чи відповідних місцевих бюджетів або компенсована будь-якім іншим способом. При цьому комерційні банки у строки, передбачені чинним законодавством України, зобов’язані звернутися до арбітражного суду з позовом щодо відшкодування збитків, отриманих у зв’язку з таким кредитуванням.

Прострочена заборгованість фізичних осіб, визнаних у судовому порядку безвісно відсутніми або померлими, списується за рахунок резерву під нестандартну заборгованість комерційного банку за умови, що рішення суду про визнання фізичних осіб безвісно відсутніми або померлими було прийнято пізніше дати укладання кредитної угоди. При цьому комерційні банки мають вжити відповідних юридичних заходів щодо стягнення безнадійної заборгованості зі спадку такої фізичної особи у межах та за процедурою, визначеною чинним законодавством України.

Прострочена заборгованість за договорами або їх частинами, визнаними у судовому порядку недійсними з вини позичальника, списуються за рахунок резерву під нестандартну заборгованість комерційного банку, якщо позичальник не погашає заборгованості за зазначеними договорами протягом 30 календарних днів із дня ухвалення рішення суду про визнання договорів або їх частин недійсними.

Прострочена заборгованість за договорами або їх частинами, визнаними у судовому порядку недійсними з вини комерційного банку або з вини обох сторін, погашається за рахунок повернення позичальником суми кредитної заборгованості, а в разі неповернення – протягом 30 календарних днів за рахунок резерву під стандартну заборгованість.

Комерційний банк може самостійно здійснити списання безнадійної заборгованості за рахунок резерву під стандартну заборгованість відповідно до рішення правління банку (за наявності оформленого у встановленому порядку протоколу засідання), але не пізніше останнього робочого дня поточного року, в якому кредитна заборгованість визнана безнадійною.

Списання безнадійної кредитної заборгованості за рахунок резерву під нестандартну заборгованість, сформованого за рахунок збільшення витрат, здійснюється за рішенням правління комерційного банку за умови виконання вимог чинного законодавства України.

Комерційні банки зобов’язані за станом на перше число кварталу розглядати кредитний портфель, з тим щоб оцінити кредитні ризики. Вони створюють кредитні комітети, на яких розглядається інформація щодо оцінки кредитних портфелів і формування резервів.

Банківський нагляд Національного банку України постійно перевіряє звітність комерційних банків та їх установ щодо правильності класифікації ними своїх кредитних портфелів та дотримання порядку створення і використання резерву. У разі виявлення розбіжностей між даними комерційного банку і даними банківського нагляду Національного банку України комерційний банк зобов’язаний виправити відповідну звітність і за необхідності скоригувати розмір резерву на різницю, виявлену під час перевірки.

При нестачі коштів для формування резерву комерційного банку або порушення порядку його створення і використання до банку застосовуються санкції відповідно до статті 48 Закону України “ Про банки і банківську діяльність”.

Комерційні банки також формують резерви для відшкодування можливих втрат від дебіторської заборгованості і від операцій з цінними паперами. Порядок формування та використання таких резервів також регламентується Національним банком України.

3.2 Шляхи удосконалення кредитного портфеля як основу активних операцій в ЗАТ КБ “ПриватБанк”

Більшість українських учених визначає кредитний портфель як сукупність усіх позик, наданих банком з метою одержання прибутку. Російські економісти лише тлумачать це поняття, трактуючи його як сукупність наданих позичок, що класифікуються на основі критеріїв, пов'язаних із різноманітними факторами ризику або способами захисту від нього.

Як відомо, ефективність банківської діяльності значною мірою залежить від якості управління ризиками. На думку багатьох дослідників, фінансове управління банком базується саме на спроможності управляти балансовими та позабалансовими портфельними ризиками.

Портфелю позичок комерційного банку загрожують різноманітні ризики — кредитний, валютний, форс-мажор-ний тощо. Та все ж основний із них — кредитний. У контексті управління портфелем слід було б розглядати сукупний кредитний ризик. Основні його складові — індивідуальний та портфельний кредитні ризики. Їх частка в сукупному показнику неоднакова. А визначається співвідношення між індивідуальним та портфельним ризиками переважно зовнішніми факторами. Так, в умовах стабільної економіки, сталої законодавчої бази в центрі уваги опиняється кредитний ризик за індивідуальними позиками; портфельний же в зазначених умовах зазвичай виникає не часто. Та варто змінитися зовнішній економічній ситуації, і про-рахунки, допущені в ході оцінки портфельного ризику, можуть обернутися для банку значними збитками, навіть банкрутством.

Ризик, що спричиняється зовнішніми факторами, призводить до ко-варіації прибутків у позичковому портфелі. Якщо додатково наданий кредит, включений до портфеля, тісно корелює з наданими раніше позичками, портфельний ризик кредитора зростає. Оцінити ступінь концентрації кредитного портфеля на тому чи іншому сегменті (або ступінь його диверсифікації за всіма сегментами) можна лише за допомогою комплексного підходу до всього кредитного портфеля в цілому. Тобто портфельний ризик характеризує ступінь диверсифікації портфеля і може слугувати опосередкованим критерієм досконалості його структури.

Основні чинники сукупного кредитного ризику банківського портфеля позичок відображено на схемі.

Індивідуальний кредитний ризик обумовлюється чинниками, притаманними як клієнтові, так і банку.

До групи факторів, притаманних клієнтові, передусім належать кредитоспроможність позичальника та ха![]() рактер кредитної угоди.

рактер кредитної угоди.

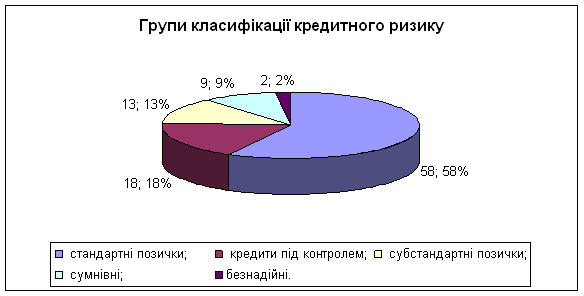

За величиною кредитного ризику індивідуальні позики можна класифікувати за групами(рис 3.2.):

Рис. 3.2. Групи класифікації кредитного ризику

♦ І — стандартні позички;

♦ II — кредити під контролем;

♦ III — субстандартні позички;

♦ IV — сумнівні;

♦ V — безнадійні.

Співвідношення груп характеризує структуру портфеля за кредитним ризиком.

Постановка проблеми. Важливою компонентою банківського менеджменту є стратегія управління ризиками. Вона повинна забезпечити мінімізацію можливих втрат при здійсненні банківської діяльності, яка в умовах ринкової економіки та конкуренції неможлива без ризику. Завдання банківського менеджменту полягає в тому, щоб у межах здійснюваних операцій мінімізувати ризик.

Водночас навіть за найумілішого управління банком і найдосконаліших рецептів ведення банківської справи, в яких враховано всі або майже всі ймовірні несприятливі події, цілковито уникнути ризику неможливо.

Хоча термін "ризик" вживається доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними.

Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові та поточні рахунки також пов'язана з багатьма ризиками. Той факт, що банк здійснює одночасно й активні, й пасивні операції, вказує на додаткові чинники ризику та зумовлює розробку особливого підходу до обмеження їх впливу, що отримав назву "управління активами і пасивами". Діяльність операційних підрозділів, застосування інформаційних технологій і реалізація концепції маркетингу пов'язані з низкою функціональних ризиків, які теж можуть негативно позначитися на прибутку та капіталі банку. Нарешті, на банк у цілому впливають зовнішні ризики; деякі з них (наприклад, ризик невідповідності умовам державного регулювання) мають першорядне значення для його діяльності. Тому управління ризиком входить до числа ключових завдань стратегічного управління банком.

Банківські ризики можна поділити на дві категорії:

♦ ризики, що піддаються кількіснійоцінці;

♦ ризики, що не піддаються кількісній оцінці.

До банківських ризиків, що піддаються кількісній оцінці, належать фінансові ризики, пов'язані з несприятливими змінами в обсягах, дохідності, вартості і структурі активів та пасивів банку.

Охарактеризуємо основні види банківських ризиків.

Фінансові ризики: Кредитний ризик банку — це міра (ступінь) невизначеності щодо виникнення небажаних подій при здійсненні фінансових угод, суть яких полягає в тому, що контрагент банку не зможе виконати взятих на себе за угодою зобов'язань і при цьому не вдасться скористатися забезпеченням повернення позичених коштів. Оперуючи поняттям кредитного ризику комерційного банку, потрібно розрізняти такі терміни [35,с.107]:

—кредитний ризик щодо кредитної угоди — ймовірність того, що позичальник (боржник) не зможе повернути борг згідно з умовами договору (угоди), і при цьому банку не здасться своєчасно та в повному обсязі скористатися забезпеченням позики для покриття можливих втрат;

—портфельний кредитний ризик — середньозважена величина ризиків щодо всіх угод кредитного портфеля, де вагами є частки сум угод у загальній сумі кредитного портфеля.

Необхідно зазначити, що з кредитним ризиком пов'язані не лише кредитні операції комерційного банку (як балансові, так і позабалансові), а й інвестиційні (формування портфеля цінних іаперів), гарантійні послуги, операції з іеривативами, а також послуги кредитного характеру (лізинг, факторинг тощо).

Кількісний аналіз кредитного ризику комерційного банку здійснюється ї використанням методу фінансових коефіцієнтів, статистичних та експертних методів.

Метод фінансових коефіцієнтів полягає у розрахунку відносних показників, які характеризують підприємство з огляду на стан його ліквідності, рентабельності і фінансової стійкості, і порівнянні їх із нормативними (кри-теріальними) значеннями. Не заперечуючи переваг цього методу, все ж слід зазначити, що він не позбавлений певних недоліків. Так, не завжди можна зробити однозначний висновок про те, наскільки кредитоспроможним є позичальник, оскільки значення одних його коефіцієнтів відповідають нормативним, а значення інших — ні.

Проте використання перелічених моделей у вітчизняній банківській практиці є необгрунтованим. На наш погляд, доцільно побудувати аналогічні моделі, які відповідатимуть реаліям вітчизняної економіки і враховуватимуть, зокрема, галузевий та часовий чинники.

Статистичні методи оцінки кредитного ризику потребують значних масивів даних, яких може просто не бути. Тому через нестачу чи брак інформації здебільшого доводиться застосовувати експертні методи.

Суть експертних методів полягає в обробці суджень досвідчених фахівців банківської справи щодо ймовірності виникнення різних значень збитків або тієї чи іншої несприятливої (небажаної) події у процесі банківського кредитування. Одним із наочних прикладів оцінки кредитного ризику експертними методами є рейтингові методи оцінки кредитоспроможності позичальника, досить поширені у вітчизняній банківській практиці.

Сукупний кредитний ризик комерційного банку можна розрахувати за формулою:

(1)

(1)

де l — сподівана (середня) величина втрат за кредитним портфелем;

![]() — поправковий коефіцієнт (кван-тиль), що визначає положення значення випадкової величини (симетрично в обох "хвостах" розподілу) відносно середнього, вираженого в кількості се-редньоквадратичних відхилень;

— поправковий коефіцієнт (кван-тиль), що визначає положення значення випадкової величини (симетрично в обох "хвостах" розподілу) відносно середнього, вираженого в кількості се-редньоквадратичних відхилень;

Qi(j) — стандартне відхилення можливих втрат за i-ою (j- ою) кредитною угодою;

p — коефіцієнт кореляції ймовірностей дефолту i-го та j-го позичальника.

Щодо методів зниження кредитного ризику комерційного банку, то їх можна поділити на дві групи: зовнішні та внутрішні.

У разі застосування зовнішніх способів зниження кредитного ризику банк прагне перерозподілити ризик, перекладаючи його частини на інших суб'єктів та/чи об'єкти.

Найпоширенішими зовнішніми способами зниження кредитного ризику комерційного банку є застава, гарантія (порука) та страхування.

Сенс застави в тому, що в разі невиконання позичальником забезпеченого заставою зобов'язання банк має право повернути собі борг за рахунок коштів, отриманих від реалізації заставленого майна, маючи при цьому пріоритет перед іншими кредиторами. Відтак, застава як спосіб зниження кредитного ризику — це, по-перше, конкретизація та посилення права кредиторської вимоги, а по-друге, — право на перевагу. Для договору застави характерна підпорядкованість чинності основного боргового зобов'язання: якщо воно з якихось причин виявиться недійсним, то й договір застави також не спричинить ніяких правових наслідків.

Гарантія (порука) — це зобов'язання гаранта (поручителя) перед кредитором боржника (позичальника) відповідати за виконання боржником свого зобов'язання у повному обсязі або частково. Гарантія (порука) як спосіб зниження кредитного ризику у вітчизняній практиці має три основні специфічні риси: 1) підпорядкованість відповідальності гаранта (поручителя) чинності основного боргу; 2) однорідність основного та додаткового боргових зобов'язань; 3) виникнення ще одного боржника без втрати попереднього (першочергового) і без зміни кредитора за основним зобов'язанням. За допомогою гарантії (поруки) банк фактично перерозподіляє ризик. у такий спосіб зменшуючи його.

Ще одним зовнішнім способом зниження кредитного ризику є страхування. Його суть полягає у повній передачі ризику страховій установі. Кредитний ризик за допомогою страхування можна зменшувати двома способами. Перший полягає у тому, що позичальник укладає зі страховою компанією договір про страхування своєї відповідальності за непогашен-ня кредиту, тобто страхувальником є позичальник. У другому випадку страхувальником є кредитор (банк), страхуючись від кредитного ризику.

Суть внутрішніх способів зниження кредитного ризику комерційного банку полягає в самострахуванні банком можливих втрат. Основними внутрішніми способами є лімітування, диверсифікація та створення резервів.

Лімітування — це встановлення ліміту, тобто граничних сум здійснюваних кредитних операцій. Як приклад можна навести нормативи кредитного ризику, встановлені Національним банком України для комерційних банків: максимальний розмір ризику на одного позичальника; норматив "великих" кредитних ризиків; норматив максимального ризику на одного інсайдера; норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам. Лімітування спрямоване на обмеження зважених кредитних ризиків (ризиків у грошовому вираженні) комерційного банку.

Диверсифікація — найпростіший та універсальний метод зниження портфельного кредитного ризику. Вона передбачає: 1) диверсифікацію позичальників за галузями; 2) диверсифікацію кредитів за розмірами, строками, видами відсоткових ставок; 3) диверсифікацію способів забезпечення повернення кредитів.

За міру (ступінь) депозитного ризику можна взяти один із коефіцієнтів нестабільності депозитів:

К1 = (Сума достроково знятих депозитів терміном t) / (Загальна сума депозитів терміном t);

К2 = (Кількість достроково знятих депозитів терміном t) / (Загальна кількість депозитних договорів, укладених на термін t).

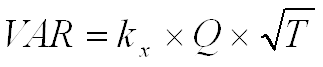

Один з методів вимірювання валютного ризику, відомий як Value at risk (VAR), застосовують особливо широко останніми роками — сьогодні він використовується міжнародними банківськими організаціями (В18, наприклад) як основний при встановленні нормативів величини капіталу банку щодо ризику його активів.

В основі розрахунку VAR — визначення одноденної мінливості (вола-тильності) валютних курсів, тобто того, наскільки можуть змінюватись валютні курси за день. Найчастіше за міру одноденної мінливості беруть середньоква-дратичне відхилення у відсотках, яке можна розрахувати на основі історичних даних. Для часових горизонтів, які перевищують один день, припускають що волатильність валютних курсів пропорційна тривалості часового горизонту прогнозування. Це дає змогу отримати оцінку валютного ризику на необхідну перспективу шляхом масштабування одноденної величини VAR.. VAR із часовим горизонтом T днів і довірчим інтервалом х% за припущення відсутності хаосу можна розрахувати за законом дисперсії фрактального броунівського руху :

(2)

(2)

де ![]() — поправковий коефіцієнт (квантиль), що визначає положення значення випадкової величини (симетрично в обох "хвостах" розподілу) відносно середнього, вираженого в кількості середньоквадратичних відхилень. (Так, для найчастіше використовуваних значень довірчого інтервалу в 95 та 99% відповідні квантилі дорівнюватимуть 1.65 і 2.33 середньо-квадратичного відхилення);

— поправковий коефіцієнт (квантиль), що визначає положення значення випадкової величини (симетрично в обох "хвостах" розподілу) відносно середнього, вираженого в кількості середньоквадратичних відхилень. (Так, для найчастіше використовуваних значень довірчого інтервалу в 95 та 99% відповідні квантилі дорівнюватимуть 1.65 і 2.33 середньо-квадратичного відхилення);

Q — середньоквадратичне відхилення (одноденна волатильність) валютного курсу у відсотках.

Вважають, що інколи доцільно відмовитися від наведеного спрощеного варіанта формули ![]() , в якому ступінь хаотичності валютних курсів, курсів цінних паперів та інших даних — експонента Херста (Н) — приймається рівним 0.5. Цей показник вказує, що дані є персистентними (Н > 0.5), чи навпаки (Ж 0.5), або ж свідчить про відсутність хаосу {Н= 0.5). У першому випадку за періодами зростання (падіння) випадкової величини йдуть в основному періоди подальшого зростання (падіння), у другому — навпаки, за періодами зростання (падіння) йдуть переважно зворотні тенденції падіння (зростання) — все це випадки процесу, що характеризується деякою пам'яттю і називається фрактальним броунівсь-ким рухом. При Н= 0.5 хаос відсутній, і має місце класичний броунівський рух, що не передбачає пам'яті.

, в якому ступінь хаотичності валютних курсів, курсів цінних паперів та інших даних — експонента Херста (Н) — приймається рівним 0.5. Цей показник вказує, що дані є персистентними (Н > 0.5), чи навпаки (Ж 0.5), або ж свідчить про відсутність хаосу {Н= 0.5). У першому випадку за періодами зростання (падіння) випадкової величини йдуть в основному періоди подальшого зростання (падіння), у другому — навпаки, за періодами зростання (падіння) йдуть переважно зворотні тенденції падіння (зростання) — все це випадки процесу, що характеризується деякою пам'яттю і називається фрактальним броунівсь-ким рухом. При Н= 0.5 хаос відсутній, і має місце класичний броунівський рух, що не передбачає пам'яті.

Для зниження валютного ризику комерційний банк може використовувати такі прийоми:

1.Надання позички в одній валюті з умовою її погашення в іншій з урахуванням форвардного курсу, зафіксованого в кредитному договорі. Такі заходи дають змогу банку застрахуватися від можливого падіння курсу валюти, в якій надано кредит;

2.Хеджування за допомогою деривативів (форвардних контрактів, ф'ючерсів, опціонів);

3.Диверсифікація коштів банку в іноземній валюті. Суть цього методу зниження валютного ризику полягає у здійсненні операцій не з однією, а з ![]() кількома валютами, які не є корельо-ваними;

кількома валютами, які не є корельо-ваними;

4.Страхування валютного ризику, що передбачає передачу банком усього ризику страховій компанії;

5.Визначення оптимальної структури загальної відкритої валютної позиції, яка забезпечує мінімальний ризик.

Відсотковий ризик комерційного банку—це міра (ступінь) невизначеності щодо можливості понесення банком втрат через несприятливі зміни відсоткових ставок. Цей ризик є наслідком незбалансованості активів і пасивів з плаваючою відсотковою ставкою.

Чутливими до змін відсоткової ставки активами є видані кредити, придбані банком облігації, доходи майбутніх періодів тощо, чутливими до зміни відсоткової ставки пассивами кошти на розрахункових і поточних рахунках, депозити й отримані міжбанківські кредити. Нечутливі пасиви це фонди комерційного банку (статутний, резервний та інші).

Принципи управління гепом можна сформулювати так:

1.Зміна відсоткового прибутку, який отримується при заданному співвідношенні активів і пасивів, у результаті зміни відсоткової ставки залежить від величини гепа;

2.У випадку негативного гепа при зростанні ставки відсотка відсотковий прибуток зменшиться, а при її зниженні — зросте. Навпаки, при позитивному гепі відсотковий прибуток збільшується зі зростанням ставки відсотка, а з її зниженням — зменшується;

3.Поняття гепа нерозривно пов'язане з термінами погашення або переоцінки пасивів та активів. Коли ці терміни суттєво різняться, виникає так званий ефект Стігума-Бренча, згідно з яким, якщо пасиви (активи) багатократно переоцінюються до того, як здійснюється переоцінка активів (пасивів), це визначатиме позицію гепа, який розраховується на момент переоцінки;

4.Позиція гепа визначається характером діяльності комерційного банку.

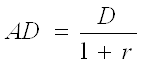

Аналіз дюрації становить суть класичного підходу до оцінювання процентного ризику.

Дюрація — це середньозважений (з вагами) час до погашення певного.

фінансового інструменту. Вона обчислюється за формулою:

(4)

(4)

де Сt — величина грошового потоку в момент часу І;

Р — теперішня (приведена) вартість фінансового інструменту;

r — ставка дисконтування;

T— строк фінансового інструменту.

Дюрація дає змогу порівнювати альтернативні потоки платежів шляхом аналізу їх чутливості до зміни процентних ставок. Якщо, приміром, позичено під зобов'язання виплатити 1000 грн. через рік (дюрація заборгованості дорівнює 1), то розумно було б із метою захисту від зміни процентних ставок купити, скажімо, безкупонну облігацію номіналом 1000 грн., яка погашається через рік. Тоді зобов'язання будуть приведені у відповідність з активами (що ілюструє результат теореми Самуель-сона про імунітет).

Модифікована дюрація обчислюється за формулою:

(5)

(5)

Зміна теперішньої вартості фінансового інструменту (у відсотках) приблизно дорівнює добутку Ай на зміну дохідності (ставки дисконтування).

Застосовуючи показник Ай, слід бути обережним, тому що він перебільшує розмах падіння теперішніх вартостей при великому зростанні процентних ставок і занижує масштаби зростання теперішніх вартостей при їх значному падінні (так звана властивість опуклості (сопуехігу), зумовлена другою похідною). Ефект цей суттєво нелінійний. Труднощі також виникають при розрахунках АБ для облігацій з правом дострокового викупу емітентом.

Відсотковий ризик комерційного банку — VARn можна визначити за формулою:

(6)

(6)

де А — теперішня вартість чутливих активів банку;

L— теперішня вартість чутливих пасивів банку;

DА — сподівана середньозважена модифікована дюрація активів банку (з урахуванням можливої їх пролонгації);

DП — сподівана середньозважена модифікована дюрація пасивів банку (з урахуванням можливого їх дострокового вилучення);

VARв — максимально можлива зміна відсоткової (дисконтної) ставки за певний період.

Основними методами зменшення відсоткового ризику комерційного банку є управління гепом, імунізація портфеля (приведення у відповідність середньозваженої модифікованої дюрації активів та середньозваженої модифікованої дюрації пасивів банку), а також похідні інструменти. Кожен із похідних інструментів використовується, щоб знизити специфічним чином відсотковий ризик, зафіксувати відсоткову ставку за запозиченнями або вкладеннями, а також для регулювання співвідношення запозичень і вкладень за фіксованою та плаваючою відсотковими ставками у портфелі комерційного банку. Крім того, відсотковий ризик банку можна зменшувати за допомогою страхування, яке передбачає повну передачу відповідного ризику страховим компаніям.

Інвестиційний ризик банку — це міра (ступінь) невизначеності щодо можливості знецінення цінних паперів, придбаних банком.

Для оцінки ступеня ризиковості інвестиційного портфеля (сукупності всіх придбаних банком цінних паперів) можна використати середньо-квадратичне відхилення, яке обчислюється за формулою:

(7)

(7)

де Vi— середньоквадратичне відхилення норми прибутку i-го цінного папера;

Хi— частка (питома вага) i-го (j-го) цінного папера в загальній сумі інвестиційного портфеля;

Vij — коваріація між нормами прибутку i-го та j-го цінних паперів.

Основним методом зниження ризиковості інвестиційного портфеля банку є диверсифікація вкладень, тобто розподіл коштів між різними видами цінних паперів (акціями, облігаціями) різних емітентів із різними строками погашення.

Ризик ліквідності комерційного банку—це міра (ступінь) невизначеності щодо спроможності банку забезпечити своєчасне виконання зобов'язань перед клієнтами шляхом перетворення активів у грошові кошти.

Цей ризик є похідним від ризиків, пов'язаних із активними та пасивними операціями банку.

Основним методом зниження ризику ліквідності є збалансування активів і пасивів банку. Характер активних статей банку, їх строковість мають відповідати характеру і строко-вості пасивних статей.

Ідентифікувати й оцінити функціональні ризики комерційного банку складніше, ніж фінансові. Для їх оцінки використовуються в основному експертні методи.

Щодо методів зниження функціональних ризиків, то основним серед них є розвиток внутрішнього аудиту, вдосконалення документообігу, розробка внутрішніх методик і техніко-економічного обгрунтування окремих операцій, а також продумане ресурсне (фінансове, матеріально-технічне, кадрове) забезпечення своїх операцій.

Стратегія управління банківськими ризиками — невід'ємна частина банківського менеджменту. Система управління банківськими ризиками має включати такі складові, як ідентифікація, оцінка, контроль, моніторинг. Подальші дослідження необхідно спрямувати на вдосконалення кожної із цих складових.

Ліквідність банку — це його спроможність своєчасно задовольняти вимоги своїх вкладників та інших кредиторів. Спроможність банку своєчасно виконувати свої зобов'язання зумовлюється ліквідністю активів, сталістю пасивів і рухом грошових коштів.

Ліквідність активів визначається швидкістю, з якою їх можна перевести в готівку, та оборотністю — ступенем збереження реальної вартості активів у разі їх вимушеного обертання в готівку. Для забезпечення щоденної спроможності банку відповідати за своїми зобов'язаннями структура портфеля його активів має відповідати якісним вимогам ліквідності. Із цією метою всі активи банку групуються за ступенем ліквідності:

І група — високоліквідні кредити (одноденні міжбанківські позички);

ІЇгрупа — ліквідні кредити (овердрафт, позички зі строком погашення протягом ЗО днів);

III група — низьколіквідні кредити (позички зі строком погашення понад ЗО днів).

Дбаючи про раціональну структуру кредитного портфеля, банк повинен дотримуватися встановлених нормативів миттєвої, поточної та довгострокової ліквідності.

Дохідність. Головним критерієм конкурентоспроможності портфеля позичок є критерій дохідності. Саме він у кінцевому підсумку дає змогу оцінити ефективність формування та якість управління кредитним портфелем.

Не слід забувати, що банк — це суб'єкт ринку і основна мета його діяльності — отримання прибутку. Тож сформований банком портфель позичок має сприяти досягненню цієї цілі. Можна виділити такі групи чинників, що впливають на дохідність кредитного портфеля:

рівень і структура процентних ставок;

процентний ризик;

валютний ризик;

зовнішні ринкові чинники.

З точки зору дохідності раціональна структура кредитного портфеля — це структура, що забезпечує покриття витрат банку і приносить йому очікуваний прибуток.

Занадто високий ступінь оновлення свідчить про хитку структуру портфеля позичок. Оптимальний для банку варіант, коли в середньому за рік постійними клієнтами банку є 60— 70% позичальників.

Стратегія управління банківськими ризиками — невід'ємна частина банківського менеджменту. Система управління банківськими ризиками має включати такі складові, як ідентифікація, оцінка, контроль, моніторинг. Подальші дослідження необхідно спрямувати на вдосконалення кожної із цих складових.

Перш ніж дати власне визначення поняття кредитного портфеля, ще раз наголосимо: він є не просто пасивно сформованим набором позичок, а результатом активних, цілеспрямованих ![]() вається, суто управлінським співвідношенням між різноманітними видами кредитів. На наш погляд, банківський кредитний портфель слід розглядати як втілення кредитної політики банку, що у свою чергу є невід'ємною складовою його загальної стратегії розвитку. З урахуванням викладених вище міркувань вважаємо точнішим і вичерпним таке визначення поняття портфеля позичок банку: кредитний портфель — це економічно обгрунтована й струк-турована сукупність кредитних угод і кредитних зобов'язань, яка є результатом цілеспрямованих управлінських рішень, прийнятих відповідно до вимог кредитної політики банку та органів банківського нагляду. Конкурентоспроможність кредитного портфеля визначається такими критеріями, як ризи-ковість, ліквідність, швидкість відновлення та ступінь оновлення.

вається, суто управлінським співвідношенням між різноманітними видами кредитів. На наш погляд, банківський кредитний портфель слід розглядати як втілення кредитної політики банку, що у свою чергу є невід'ємною складовою його загальної стратегії розвитку. З урахуванням викладених вище міркувань вважаємо точнішим і вичерпним таке визначення поняття портфеля позичок банку: кредитний портфель — це економічно обгрунтована й струк-турована сукупність кредитних угод і кредитних зобов'язань, яка є результатом цілеспрямованих управлінських рішень, прийнятих відповідно до вимог кредитної політики банку та органів банківського нагляду. Конкурентоспроможність кредитного портфеля визначається такими критеріями, як ризи-ковість, ліквідність, швидкість відновлення та ступінь оновлення.

Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку

3.3 Методи управління активами в ЗАТ КБ “ПриватБанк”Одним із ключових елементів ефективної діяльності комерційних банків є комплекс заходів, спрямованих на оптимальне управління їхніми активами і пасивами, що пов'язано із необхідністю реалізації двох важливих завдань: по-перше, забезпечення ліквідності банку і, відповідно, підтримання належного рівня його фінансової стійкості на ринку; по-друге, забезпечення максимальної дохідності банківських операцій, що є необхідною умовою прибуткового господарювання комерційного банку як підприємства.

На практиці реалізація цих завдання може бути забезпечена лише при застосуванні комплексу заходів, орієнтованих на досягнення максимальної ефективності управління активами і пасивами комерційного банку, тобто збалансування структури залучених банком ресурсів і зроблених вкладень для створення оптимальних умов щодо підтримання ліквідності попри збереження прибутковості здійснюваних на фінансовому ринку операцій.

Під управлінням активами розуміють шляхи і порядок розміщення власних та залучених коштів. Банки повинні так розміщувати кошти в активи, щоб вони, з одного боку, приносили відповідний прибуток, а з іншої - не збільшували б ризик банку втратити ці кошти.

На основі аналізу структури активів в розрізі відокремлених їх груп і видів як на певну дату, так і в динаміці за відповідний період часу банк може переміщати кошти із одного виду активів в інший при незмінних джерелах коштів або при появі нових грошових коштів розміщувати їх в активи з таким розрахунком, щоб забезпечити формування найбільш прийнятний структурі активів з точки зору надійності розміщення і виходячи з рівня доходу. В світовій банківській практиці управління активами здійснюється за допомогою ряду методів, до яких відносяться метод загального фонду коштів а також метод розподілу активів.

Сутність методу загального фонду коштів в тому, що в процесі управління активами всі види ресурсів, а це депозити і залишки коштів на рахунках до запитання, строкові депозити, статутний капітал і резерви об’єднуються в сукупний фонд ресурсів комерційного банку. Далі кошти цього сукупного фонду розподіляються між тими видами активів, які з позиції банку є найбільш прийнятними з точки зору прибутковості. В моделі загального фонду коштів для здійснення конкретної активної операції не має значення з якого джерела поступили кошти, поки їх розміщення сприяє досягненню поставлених перед банком цілей. Схематично цей метод проілюстровано на рисунку 3.1.

При використанні цього методу спочатку визначається доля коштів, яка може бути розміщена в активи, які представляють резерви першої черги, тобто ті кошти які можуть бути негайно використані для виплати із’ятих вкладів або задоволення заявок на кредити. Це головне джерело ліквідності комерційного банку (кошти в касі, на коррахунках в НБУ і в комерційних банках кореспондентах).

Потім визначається доля коштів, яка може бути розміщена в резерви другої черги, які включають в себе високоліквідні активи, які приносять відповідний дохід. При необхідності вони можуть бути використані для збільшення первинних резервів. До них можна віднести короткострокові державні цінні папери, міжбанківські кредити, видані на незначні строки, і в пеному ступені – високоліквідні позики з невеликими стоками погашення. Величина розмірів вторинних резервів залежить від діапазону коливань об’ємів зобов’язань банку та попиту на кредити – чим вони вищі, тим більші по величині потрібні активи.

Третій етап розміщення коштів по методу загального фонду – формування портфеля кредитів. Надання кредитів приносить найбільший дохід банку, але одночасно є і найбільш ризикованим видом банківської діяльності.

І на кінець, в останню групу активів входять першокласні цінні папери з відносно довгостроковим погашенням. Призначення інвестицій в ці цінні папери – приносить банку певний постійний дохід і по мірі строку наближення погашення боргових зобов’язань вступати в якості додаткового резерву другої черги.

При використанні методу розподілу активів або методу конверсії коштів, враховується залежність ліквідних активів від джерел залучених баком коштів і встановлюється певне співвідношення між відповідними видами активів і пасивів. При цьому приймається до уваги те, що кошти із кожного джерела врахуванням їх оберненості потребують різного забезпечення і відповідно норми обов’язкових резервів. Зокрема, по вкладам до запитання необхідно встановлювати більш високу норму обов’язкових резервів, чим по строковим вкладам. Звідси велика доля коштів, залучених у вигляді вкладів до запитання, повинна поміщатися в резерви першої та другої черги, що дозволить забезпечити виконання зобов’язань банку перед вкладниками. Схематично цей метод показаний на схемі 3.2.

У відповідності з цим методом визначаються декілька центрів ліквідності (прибутковості), які ще інакше називають “банками в середині банку”. Зокрема такими центрами є : рахунки до запитання, строкові зобов’язання банку (наприклад, строкові вклади і депозити), статутний капітал і резерви. Із кожного такого центру кошти можуть розміщуватись тільки в певні види активів з таким розрахунком щоб забезпечити їх відповідні ліквідність і прибутковість. Так, оскільки зобов’язання до запитання вимагають самого високого рівня забезпечення, то більша їх частина направляється в первинні резерви; друга істотна частина – в вторинні резерви шляхом придбання короткострокових цінних паперів, і тільки відносно невелика доля зобов’язання до запитання повинна бути розміщена в позики банку з вкрай незначними строками повернення.

Вимоги ліквідності для залучених коштів відносяться до центру строкових зобов’язаннь будуть нижчі по зрівнянню з попередніми. Тому основна частина цих коштів розміщується в позики банку, в менший мірі – в первинні і вторинні резерви, в незначний частині – в цінні папери.

Кошти які належать центру статутного капіталу і резервів, в певній мірі вкладаються в будівлі, обладнання, техніку і т.п. і частково – в низько ліквідні цінні папери.

Основною перевагою методу розподілу активів по зрівнянню з методом загального фонду коштів вважається те, що на основі розрахунку він дозволяє більш точно встановити долю високоліквідних активів і за рахунок їх зменшення вкласти додаткові ресурси в високоліквідні активи, наприклад, кредити підприємствам і організаціям.

Як вже відмічалось, загальний об’єм і структура активів в розрізі окремих статей балансу визначається тими джерелами коштів, за рахунок яких вони сформовані, тобто пасивами комерційного банку. Переважну частину пасивів банку, яка доходить до 90 % і більше, складають залучені кошти сторонніх підприємств, організацій і громадян. Інша частина приходиться на власні кошти банку, які складаються з статутного капіталу, фондів спеціального призначення, резервів і нерозподіленого прибутку.

Пріоритетним напрямом управління активами і пасивами є реалізація завдань із підтримання належного рівня прибутковості комерційного банку шляхом регулювання величини чутливих до змін процента вкладень і відповідних їм залучених ресурсів, які також чутливі до змін ринкової норми процента. При цьому до активів, чутливих до зміни процентної ставки, належать короткострокові цінні папери, позики, надані під плаваючі процентні ставки, короткострокові вкладення на грошовому ринку, урядові й муніципальні цінні папери, що підлягають погашенню з реінвестуванням вкладених коштів за поточними ставками. До пасивів – депозитні сертифікати, які погашаються протягом року, депозитні рахунки грошового ринку, зобов'язання банку з плаваючими процентними ставками. Чутливість активів і пасивів банку до змін процента зростає також у міру закінчення строків їхнього розміщення й залучення відповідно.

Різниця між зазначеними групами активів і пасивів комерційного банку утворює так званий розрив (або ОАР — за зарубіжною термінологією). Якщо значення цього розриву додатне (тобто чутливі до зміни процента активи перевищують відповідні пасиви), то в разі підвищення ринкових ставок процента банк може отримати додатковий прибуток, оскільки процентні доходи за вкладами зростуть більшою мірою, аніж витрати на залучені ресурси. Якщо ж розрив має від'ємне значення, то при тому ж збільшенні ринкових ставок прибуток банку скоротиться, бо виплати за зобов'язаннями будуть більшими ніж надходження за відповідними активами. При зворотних же тенденціях у зміні ринкової норми процента динаміка прибутку банку матиме протилежне спрямування.

Таким чином, основне завдання управління активами і пасивами банку за методом ОАР-менеджменту полягає у тому, щоб значення розриву (додатне чи від'ємне) відповідало очікуваним змінам ринкових процентних ставок. На практиці конкретні заходи комерційного банку з управління процентним ризиком можуть полягати у змінах строків розміщення й залучення активів і пасивів, регулюванні діапазону змін процентних ставок, використанні вторинних цінних паперів тощо.

Оптимальна модель формування активів і пасивів банківської установи має бути основою для прийняття управлінських рішень щодо здійснення тих чи інших операцій із надання різних видів послуг клієнтам, а тому її найдоцільніше подати у вигляді певної системи, кожен елемент якої має визначати відповідну спрямованість регулятивних заходів усередині самого банку із метою забезпечення його ліквідності. Основними елементами такої системи управління активами і пасивами можуть бути:

1) розрахунок і регулювання ліквідної позиції на основі спеціального групування активів і пасивів банківського балансу;

2) управління активами відповідно до факторів попиту на ліквідні кошти;

3) регулювання грошових потоків у рамках сукупного банківського портфеля.

Специфікою першого елемента з одного боку, є виділення в окремі групи активів за критерієм їхньої дохідності й можливості використання для розрахунків, а з другого – пасивів із позицій власності банку на ті чи інші ресурси та відповідно зобов'язань щодо їхнього повернення. Особливо важливо під час класифікації активів і пасивів звернути увагу окремо на групи, які поліпшують загальну ліквідність комерційного банку і які її погіршують. Для реалізації цього завдання найдоцільніше виділити такі групи активів: А1 – ліквідні, що не приносять доходу; А2 – дохідні ліквідні; АЗ – короткострокові ліквідні; А4 – інші активи банку, що приносять дохід; А5 – довгострокові вкладення; А6 – важко ліквідні активи; А7 – безнадійні щодо повернення активи.

Наведена класифікація активів дає змогу реально оцінити загальний потенціал ліквідності комерційного банку з точки зору наявності у нього коштів для виконання своїх платіжних зобов'язань. Сума залишків коштів за групами А1, А2, АЗ визначає цей потенціал із точки зору можливостей виконання вимог клієнтів на вилучення коштів із поточних і депозитних рахунків або отримання кредиту. З іншого боку, сумарна величина груп активів А4, А5, А6, А7 відображає той рівень вкладень, який негативно позначається на ліквідності банківського балансу. Співвідношення між сумами цих груп вказує на потенційні можливості банку розраховуватися за платіжними зобов'язаннями при одночасному отриманні доходу від вкладень у відповідні активи.

В основу групування пасивів комерційного банку покладено власність банку на ті чи інші ресурси та його зобов'язання щодо їх повернення. Отже, пасиви комерційного банку можуть бути поділені на такі групи: П1 – капітал банку; П2 – кошти до запитання інших банків; П3 – кошти до запитання клієнтів банку; П4 – короткострокові кредити інших банків; П5 – короткострокові депозити клієнтів банку; П6 – строкові залучені ресурси; П7 – цінні папери власного боргу.

Класифікація пасивів за зазначеними групами дає змогу комерційному банку оцінити величину поточних потреб у коштах для виконання зобов'язань перед клієнтами, що визначається сумою груп П2, ПЗ, П4 і П5. Їхнє загальне збільшення може спричинити погіршення ліквідності банку. Водночас інша частина пасивів (ПІ, П6, П7) значно меншою мірою визначає потребу комерційного банку в ліквідних активах і формує ту порівняно стійку частину зобов'язань, яка може використовуватися для розміщення у дохідні види вкладень.

Наведене групування активів і пасивів банківського балансу може бути основою для розрахунку ліквідної позиції комерційного банку (ЛП), що вказує на таку структуру його балансу, яка забезпечує принципову можливість розраховуватися за зобов'язаннями перед клієнтами у поточний період:

ЛП = А1 + А2 + АЗ – П2 – П3 – П4 – П5:

Додатне значення показника ЛП вказує на достатній рівень ліквідності комерційного банку і його спроможність розраховуватися з усіма групами вкладників і кредиторів за поточними зобов'язаннями. Відтак додатна величина ліквідної позиції свідчить про правильність обраного керівництвом банку шляху управління активами і пасивами із точки зору підтримання належного рівня ліквідності. З іншого боку, від'ємний результат розрахунку ЛП спричинений браком коштів у банку для того, щоб розрахуватися з усіма своїми клієнтами на їхні вимоги у поточному періоді. Цей результат може свідчити і про неправильне (надто ризиковане) формування структури активів, що не відповідає структурі залучених банком ресурсів. Відповідного цього необхідно вжити певних заходів щодо перегрупування активів у такий спосіб, щоб поповнити одну з груп А1, А2 чи А3.

Загалом необхідною умовою дієвості цього напряму регулювання банківської ліквідності є розробка системи щоденного збору й аналізу інформації про всі здійснювані комерційним банком операції з метою віднесення їх до однієї з класифікаційних груп активів і пасивів, що дасть змогу зробити відповідні висновки й прийняти управлінські рішення на рівні всього банку.

Другий елемент регулювання ліквідності комерційного банку – система заходів з управління банківськими вкладеннями відповідно до факторів попиту на ліквідні активи. Тут йдеться про два ключових фактори, що визначають попит клієнтів банку на кошти, а відтак і потребу самого комерційного банку мати активи у безпосередньо ліквідній формі: з одного боку це потреба у вилученні якоїсь частини або всієї суми залишку депозиту до запитання (поточного рахунка) юридичної чи фізичної особи, а з другого – це запит на отримання кредиту для задоволення виробничих чи споживчих потреб відповідно до умов індивідуальних кругообігу капіталів підприємств або динаміки доходів і витрат населення.

Задоволення потреб клієнтів у кредитах є однією з найнеобхідніших умов утримання міцних позицій на ринку банківських послуг і підтримання високого рівня конкурентоспроможності комерційного банку. Можливості видачі позики також мають бути забезпечені необхідними ліквідними активами, що визначає відповідно і роль процесу управління ліквідністю комерційного банку для стабільного функціонування на ринку.

Отже, управління активами та їхній розподіл має здійснюватися на основі чіткого розмежування можливого запиту на вилучення коштів із поточних рахунків і попиту на кредити із тим, щоб підтримання ліквідності комерційного банку не завдавало надмірної шкоди його рентабельності.

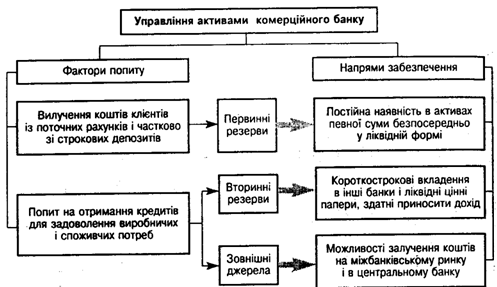

Практичне розв'язання цього завдання може бути здійснене через управління первинними і вторинними резервами банківської установи, а також активізацію можливостей використання зовнішніх джерел поповнення ліквідних коштів. При такому підході найдоцільніше застосовувати розподіл факторів попиту на ліквідні ресурси таким чином, щоб запити клієнтів на вилучення коштів із поточних рахунків банк міг задовольняти негайно, для чого він повинен мати у своєму розпорядженні адекватну величину первинних резервів і а очікуваний попит на кредити задовольнявся б із мінімальною затримкою. В останньому випадку засобом задоволення цього попиту можуть бути як вторинні резерви, так і можливості залучення ліквідних коштів із зовнішніх джерел ( рис 3.3.).

Рис. 3.3. Схема управління активами комерційного банку відповідно до попиту клієнтів на ліквідні кошти

Третій елемент системи управління активами і пасивами комерційного банку – метод регулювання грошових потоків у межах сукупного банківського портфеля. Основними його параметрами є розміри вкладень у конкретні види активів, дохідність цих вкладень і терміни їх розміщення, обсяги залучення різних видів ресурсів, їхня вартість (тобто величина процентних виплат) і строки погашення. Практичний зміст цього методу полягає у підтриманні ліквідності комерційного банку через обов'язкове закріплення певних груп залучених пасивів за конкретними активами. При цьому зовсім не йдеться про застосування надмірної деталізації руху грошових потоків, за якої слід було б відстежувати рух кожної копійки залучених ресурсів на предмет відповідності розміщення їх в активних операціях за сумами і термінами. Прийнятнішою можна вважати практику укрупненого групування активів і пасивів із метою збалансованого розміщення ресурсів, тобто спрямування грошових потоків із сум залучених коштів у ті види вкладень, які за строками і дохідністю адекватні сформованій комерційним банком ресурсній базі. Воднораз можуть бути розв'язані завдання як щодо підтримання належного рівня ліквідності комерційного банку, так і щодо прибутковості його роботи.

Запропонована модель управління активами і пасивами може бути тією основою для оптимізації управління банківськими операціями, яку з тими чи іншими варіаціями можуть використовувати комерційні банки, забезпечуючи тим самим, з одного боку, належну дохідність як ключовий параметр реалізації інтересів власників (акціонерів) у діяльності комерційного банку, а з другого – оптимальний рівень ліквідності як основного фактору, котрий визначає можливості банку відповідати за власними платіжними зобов'язаннями, що узгоджується з інтересами вкладників і позичальників.

Усі розглянуті вище напрями регулювання ліквідності комерційного банку в системі заходів щодо управління його активами і пасивами найдоцільніше застосовувати у комплексі, бо, доповнюючи один одного, вони можуть створити оптимальні умови для ефективного збалансування різних видів залучених ресурсів і вкладень, а отже, сприяти підтриманню належного рівня фінансової стійкості банківської установи.

Висновки та пропозиції

В результаті аналізу фінансового стану КБ”ПриватБанк” та вивчення активних операцій комерційного банку можна зробити наступні висновки :

1. В ході аналізу активів КБ “ПриватБанк” спостерігались значні зміни у складі структурі й обсязі активів протягом 2007-2009 років. Так обсяг активів у 2009 році порівняно з 2007 роком збільшився на 26,1 %. Основну частину у структурі активів займають видані кредити. В 2009 році питома вага кредитного портфеля збільшилась на 11,4 % порівняно з даними в 2007 році.

Аналіз структури кредитного портфеля показав, що короткострокові кредити протягом 2009 року зросли на 7 %, питома вага довгострокових кредитів знизилась. Це пояснюється тим, що довгострокові кредити ризикованіші для банку у зв’язку з нестабільним економічним станом в Україні, невідомими перспективами валютного курсу тощо. В 2008-2009 роках КБ “ПриватБанк” збільшив обсяги споживчого кредитування шляхом розширення клієнтської бази за рахунок вкладників з різними рівнями доходів, з стійким фінансовим станом. При аналізі кредитного портфеля за ступенем ризику структуру кредитного портфеля КБ” ПриватБанк” в 2008 році можна вважати задовільною, так як пролонговані, прострочені, сумнівні та безнадійні кредити складають лише 12 % при дозволеній нормі в 50 %.

Загальна сума фінансових ресурсів банку протягом 2007-2009 років збільшилась на 26,1 %. Головним чином це відбулось через збільшення в 2008 році порівняно з 2007 роком міжбанківських депозитів, коштів на коррахунках “Лоро”, а також збільшення питомої ваги кредитів міжнародних фінансових організацій а також депозитів юридичних осіб.

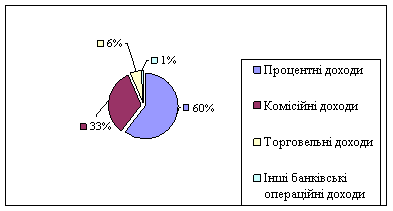

2. Доходи КБ “ПриватБанк” зросли на 32 % за аналізований період. Це відбулось в основному за рахунок збільшення в 2009 році порівняно з 2007 роком процентних доходів, комісійних доходів, інших банківських операційних доходів.

Розрахунок показників прибутковості показав, що дохід на активи та дохід на капітал мають стрибкоподібний характер. Дохід на капітал в 2009 році порівняно з 2007 роком зменшився на 3,1 %, це свідчить про те що дохідність капіталу учасників теж зменшилась. Дохід на активи в 2009 році порівняно з 2007 роком теж зменшився на 0,2 %. Це означає, що банк втрачає здатність вкладати свої кошти в активні операції.

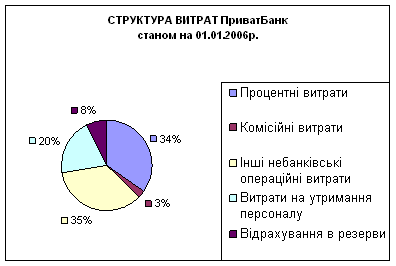

3. Постатейний аналіз витрат банку показав, що в 2009 році порівняно з 2007 роком сума загальних витрат зросла на 63,2 %. Аналізуючи видатки банку, можна зробити висновок, що темпи зростання видатків в 2009 році значно випереджують темпи зростання доходів в цьому ж році, хоча в попередньому році все було навпаки.

Результати порівняння фактичних рівнів нормативів регулювання КБ “ПриватБанк” з їх нормативним значенням в 2007-2009 роках показали, що банк протягом аналізованого періоду дотримувався всіх нормативів регулювання банківської діяльності.

4. КБ “ПриватБанк” проводить операції з іноземною валютою. Так обсяг операцій з іноземною валютою банку в 2009 році порівняно з 2007 роком збільшився на 892,5 тис. грн.

КБ “ПриватБанк” активно здійснює операції з цінними паперами. В 2006 році порівняно з 2007 роком відбулось значне зростання розміру портфеля цінних паперів на депозитарному обліку і відповідно зростання кількості цінних паперів на депозитарному обліку. КБ”ПриватБанк” має значну долю цінних паперів на ринку інвестиційних послуг.

5. З метою полiпшення методики управління активними операціями банку пропонуємо застосовувати три основних методи :

1) метод загального фонду коштів (об’єднання джерел), в основі якого лежить ідея об’єднати всі ресурси банку з наступним їх розміщенням відповідно до визначених пріоритетів. Цей метод дасть змогу керівництву оперативних відділів розвязати проблему поєднання надійності, ліквідності і прибутковості ;

2) метод розподілу активів або конверсія коштів, головною перевагою якого є зменшення частки ліквідних активів та вкладень додаткових коштів у позики та інвестиції.Тобто цей метод сприятиме збільшенню норми прибутку, і, відповідно веде до фінансової стійкості банку;

3) метод управління активами комерційного банку відповідно до попиту клієнтів на ліквідні кошти, показує, що управління активами та їхній розподіл має здійснюватись на основі чіткого розмежування можливого запиту на вилучення коштів із поточних рахунків і попиту на кредити. Цей метод сприятиме тому, щоб підтримання ліквідності комерційного банку не завдало надмірної шкоди його рентабельності.

6. Для пiдвищення ефективностi управління активами банку необхiдно здiснити наступнi заходи :

1) управління готівкою повинно бути більш ефективним, тобто необхідно планувати притоки і відтоки готівки і розробляти графіки платежів;

2) в управлінні кредитним портфелем необхідно контролювати розміщення кредитних вкладень по ступеню їхнього ризику, форм забезпечення повернення позичок, рівню прибутковості; аналізувати розміщення кредитів за термінами на основі бази даних; краще вивчати кредитоспроможність позичальників; видавати кредити можливо більшому числу клієнтів при зберіганні загального обсягу кредитування; підвищити повернення кредитів, у тому числі за рахунок більш надійного забезпечення;

3) змінити структуру активів, тобто збільшити частку ліквідних активів за рахунок достатнього погашення кредитів, розчищення балансу шляхом виділення на самостійний баланс окремих видів діяльності, збільшення власних коштів, одержання позик в інших банках тощо.

Список використаної літератури

1. Закон України “Про банки та банківську діяльність” №872-XII від 20 березня 1991 року, зі змінами та доповненнями

2. Закон України “Про порядок здiйснення розрахункiв в iноземнiй валютi” №185/94-ВР вiд 23.09.94 р.

3. Закон України “Про цінні папери та фондову біржу” №1201-ХІІ від 18 червня 1991 р.

4. Закон України “Про заставу” №2654-ХІІ від 02 жовтня 1992 р.

5. Декрет КМУ “Про систему валютного регулювання i валютного контролю” №15-93 вiд 19.02.93 р.

6. Інструкції про відкриття банками рахунків у національній і іноземній валюти, затверджена Постановою Правління НБУ №527 від 18.12.98 р.

7. Iнструкцiя про порядок здiйснення розрахункiв у iноземнiй валютi за експортно-iмпортними операцiями на умовах вiдстрочки платежiв чи поставок. Затверджено наказом НБУ №85 вiд 14.06.94 р.

8. Постанова КМУ i НБУ “Про типовi платiжнi умови зовнiшньоекономiчних договорiв (контрактiв) i типовi форми захисних застережень до зовнiшньоекономiчних договорiв (контрактiв), якi передбачають розрахунки в iноземнiй валютi” №444 вiд 21.06.95 р.

9. Постанова НБУ “Про організацію розрахунків по банківських платіжних картках” від 23.03.99 р. №135

10. Положення про порядок застосування ст.16 Декрету КМУ №15-93 вiд 19.02.93 р. “Про систему валютного регулювання i валютного контролю”. Затверджено постановою правлiння НБУ №212 вiд 04.07.97 р., у редакцiї постанови правлiння НБУ №280 вiд 20.07.98 р.

11. Положення про порядок реєстрацiї одержання резидентами кредитiв в iноземнiй валютi вiд iноземних кредиторiв. Затверджено постановою правлiння НБУ №144 вiд 07.05.97 р.

12. Положення з бухгалтерського облiку операцiй в iноземнiй валютi. Затверджено наказом Мiнфiну України №29 вiд 14.02.96 р.

13. Положення НБУ “Про кредитування”, затверджене постановою Правління НБУ від 28.09.95 р. № 246 (з врахування змін від 29.04.96 р. № 361)

14. Положення НБУ “Про порядок формування і використання коштів резерву на можливі втрати по кредитах комерційних банків”, затверджене постановою Правління НБУ від 31.01.96 р. № 20

15. Правила використання готiвкової iноземної валюти на територiї України. Затверджено постановою правлiння НБУ №119 вiд 26.03.98 р.

16. Асалієв А., Іванова Н. Практичний посібник про банківську діяльність. – М: Економіка та фінанси, 1995. – 626 с.

17. Ачнасов А.І. Активні операції комерційних банків. – М.: АО “Консалтбанкир”, 1994. – 80 с.

18. Банківські операції. / За ред. А.М. Мороз, М.І. Савлук. – К. КНЕУ, 2002. – 476 с.

19. Банківська справа. / За ред. О.И. Лаврушина. – М.: Фінанси і статистика, 2001. – 667 с.

20. Бондаренко Л. Поняття кредитного портфеля комерційного банку і критерії його конкурентоспроможності. // Вісник НБУ. – 2003. - №3. – с.31-33

21. Владичин У.В. Роль кредитування в економічному зростанні України. // Фінанси України. – 2004. - №1. – с.96-103

22. Внукова Н.М. Факторинг: Проблеми та шляхи розвитку в Україні.// Банківська справа. -1998. -№ 3. – с.36-39

23. Вожхов А.П. Формування ресурсів комерційних банків. // Фінанси України. – 2003. – №1. – с. 116-128

24. Гуцал І.Р., Дзюблюк О.В. Оптимізація управління активами і пасивами комерційного банку. // Фінанси України. – 2002. – №5. – с. 129

25. Зозуля Т.О. Визначення якості активів комерційних банків. // Фінанси України. – 1998. - №7. – с.107-111

26. Калина А.В. Ринок цінних паперів. – К.: МАУП, 1997. – 216 с.

27. Клименко Т. Кредитна діяльність банків України.// Економіка України.-2000.- №3. – с. 34-39

28. Кредити. Інвестиції. / За ред. А.Г. Кулаков. – М.: Приор, 1995. – 144 с.

29. Кротюк В., Кіреєв О., Корчева Г. Фінансовий стан банків України у першому півріччі 2002 року та шляхи підвищення їх ефективної діяльності.// Вісник НБУ.-2002.- №10. с. 3, 9

30. Литвин Н. Методика комплексного аналізу валютних операцій комерційного банку.// Вісник НБУ. – 2002. - №8. – с.29-33

31. Лобанова А.Л. Аналіз активних операцій комерційних банків. // Фінанси України. – 2002. – №6. – с. 99

32. Лобанова А.Л. Перспективи розвитку ринку нетрадиційних банківськіх послуг.// Фінанси України. -2003. - №3. – с.133 - 139

33. Основи банківської справи. / За ред. А.М. Мороз. – К.: Лібра, 1994. – 330с.

34. Олексієнко М.Д. Банківські гарантії та поручительства. // Фінанси України. – 2000. – №7. – с. 112

35. Павлюк С.М. Кредитні ризики та управління ними. // Фінанси України. – 2003. -№11. –с.105-111

36. Понаморенко О. В. Аналіз кредитної діяльності комерційних банків України.// Фінансовий консультант.-2000.-№1-2. с. 67-69

37. Потійко Ю.А. Розподіл банківських активів в Україні. // Фінанси України. -2002. - №6. – с.87-93

38. Примостка Л. Управління активами і пасивами комерційного банку. // Вісник НБУ. – 2001. - №2. – с.39-43

39. Примостка О.О. Аналіз ефективності діяльності комерційних банків.// Фінанси України. – 2003. - №4. – с.97-101

40. Пшик Б.І. Модель управління активами і пасивами банку. // Фінанси України. -2003. - №5. – с.115-121

41. Семениченко Ю.К. Проблеми оцінки прибутковості основних операцій банків України. // Фінанси України. -2000. - №10. – с.111-117

42. Стрельников М. Банківське кредитування підприємства, відображення кредитних операцій в бухгалтерському та податковому обліку. // Бухгалтерський облік та аудит. – 2002. – №6. – с.56-63

43. Туник Г.М. Регулювання кредитної діяльності банку.// Фінанси України.-2002.-№4.-с. 122-125

44. Цигалов С.А. Особливості функціонування комерційних банків на ринку цінних паперів. // Фінанси України. – 2000. – №6. – с. 122

45. Шпачук В. Найпоширеніші проблеми в банківський діяльності та першочергові заходи їх вирішення. // Вісник НБУ.-2002.-№10.-с.45

Додаток 1

Баланс КБ ПриватБанк

(тис. грн.)

| Найменування статті | На 01.01.05 | На 01.01.04 |

| Активи | ||

| Готівкові кошти в касі | 183 658 | 117 870 |

| Кошти в НБУ | 550 876 | 283 333 |

| Кошти на коррахунках “Ностро” | 112 133 | 291 313 |

| Міжбанківські кредити | 301 821 | 473 141 |

| Кредит юридичним особам | 3 045 659 | 1 916 450 |

| Кредити фізичним особам | 238 463 | 89 218 |

| Нараховані доходи | 132 432 | 106 711 |

| Цінні папери | 102 970 | 170 398 |

| Основні засоби банку та нематеріальні активи | 213 288 | 123 944 |

| Інші активи | 514 186 | 457 340 |

| Резерви під кредити | - 487 437 | - 419 195 |

| Всього активів | 4 908 049 | 3 610 523 |

| Зобов’язання | ||

| Кошти на коррахунках “Лоро” | 249 610 | 76 507 |

| Міжбанківські депозити | 206 705 | 185 454 |

| Кредити НБУ | 11 796 | |

| Кредити міжнародних фінансових організацій | 53 586 | 33 841 |

| Депозити юридичних осіб | 645 567 | 249 391 |

| Депозити фізичних осіб | 1 391 319 | 788 953 |

| Розрахунки по цінним паперам | 24 536 | 79 263 |

| Нараховані витрати | 21 783 | 11 714 |

| Інші зобов’язаня | 1 932 402 | 1 905 207 |

| Всього зобов’язань | 4 537 313 | 3 330 330 |

| Капітал | ||

| Статутний капітал банку | 186 000 | 140 000 |

| Резерви банку | 80 161 | 57 271 |

| Результат минулих років | 67 880 | 51 284 |

| Результат поточного року | 36 695 | 31 638 |

| Переоцінка цінних паперів | ||

| Всього капіталу | 370 735 | 280 193 |

| Всього зобов’язань та капіталу | 4 908 049 | 3 610 523 |

Додаток 2

Баланс КБ ПриватБанк

(тис. грн.)

| Найменування статті | На 01.01.06 | На 01.01.05 |

| Активи | ||

| Готівкові кошти в касі | 377 995 | 183 658 |

| Кошти в НБУ | 100 065 | 550 876 |

| Кошти на коррахунках “Ностро” | 240 884 | 112 133 |

| Міжбанківські кредити | 303 568 | 301 821 |

| Кредит юридичним особам | 3 905 908 | 3 045 659 |

| Кредити фізичним особам | 877 588 | 238 463 |

| Нараховані доходи | 220 820 | 132 432 |

| Цінні папери | 152 282 | 102 970 |

| Основні засоби банку та нематеріальні активи | 324 739 | 213 288 |

| Інші активи | 379 844 | 514 186 |

| Резерви під кредити | - 562 063 | - 487 437 |

| Всього активів | 6 321 630 | 4 908 049 |

| Зобов’язання | ||

| Кошти на коррахунках “Лоро” | 66 648 | 249 610 |

| Міжбанківські депозити | 274 941 | 206 705 |

| Кредити НБУ | 11 796 | |

| Кредити міжнародних фінансових організацій | 72 596 | 53 586 |

| Депозити юридичних осіб | 689 254 | 645 567 |

| Депозити фізичних осіб | 2 606 133 | 1 391 319 |

| Розрахунки по цінним паперам | 229 976 | 24 536 |

| Нараховані витрати | 33 222 | 21 783 |

| Інші зобов’язаня | 1 799 420 | 1 932 402 |

| Всього зобов’язань | 5 772 184 | 4 537 313 |

| Капітал | ||

| Статутний капітал банку | 260 000 | 186 000 |

| Резерви банку | 135 574 | 80 161 |

| Результат минулих років | 3 083 | 67 880 |

| Результат поточного року | 53 191 | 36 695 |

| Переоцінка цінних паперів | 97 598 | |

| Всього капіталу | 549 446 | 370 735 |

| Всього зобов’язань та капіталу | 6 321 630 | 4 908 049 |

Додаток 3

Баланс КБ ПриватБанк

(тис. грн.)

| Найменування статті | На 01.01.08 | На 01.01.07 |

| Активи | ||

| Готівкові кошти в касі | 686 072 | 377 995 |

| Кошти в НБУ | 100 065 | |

| Кошти на коррахунках “Ностро” | 544 179 | 240 884 |

| Міжбанківські кредити | 156 649 | 303 568 |

| Кредит юридичним особам | 6 000 746 | 3 905 908 |

| Кредити фізичним особам | 2 113 861 | 877 588 |

| Нараховані доходи | 377 999 | 220 820 |

| Цінні папери | 198 325 | 152 282 |

| Основні засоби банку та нематеріальні активи | 456 680 | 324 739 |

| Інші активи | 91 961 | 379 844 |

| Резерви під кредити | - 836 712 | - 562 063 |

| Всього активів | 9 789 760 | 6 321 630 |

| Зобов’язання | ||

| Кошти на коррахунках “Лоро” | 68 721 | 66 648 |

| Міжбанківські депозити | 185 150 | 274 941 |

| Кредити НБУ | 108 610 | |

| Кредити міжнародних фінансових організацій | 605 823 | 72 596 |

| Депозити юридичних осіб | 769 406 | 689 254 |

| Депозити фізичних осіб | 3 316 102 | 2 606 133 |

| Розрахунки по цінним паперам | 504 621 | 229 976 |

| Нараховані витрати | 56 824 | 33 222 |

| Інші зобов’язаня | 3 162 597 | 1 799 420 |

| Всього зобов’язань | 8 777 854 | 5 772 184 |

| Капітал | ||

| Статутний капітал банку | 700 000 | 260 000 |

| Резерви банку | 187 053 | 135 574 |

| Результат минулих років | 8 304 | 3 083 |

| Результат поточного року | 60 549 | 53 191 |

| Переоцінка цінних паперів | 97 598 | |

| Всього капіталу | 955 906 | 549 446 |

| Субординований борг | 56 000 | |

| Всього капіталу з урахуванням субординованого боргу | 1 011 906 | |

| Всього зобов’язань та капіталу | 9 789 760 | 6 321 630 |

Додаток 4

Звіт про прибутки і збитки

КБ ПриватБанк

на 1 січня 2007 року

| Найменування статті | На 01.01.07 | На 01.01.06 |

| Процентний дохід | 536 128 | 423 231 |

| Процентні витрати | 322 219 | 286 604 |

| Чистий процентний дохід | 213 909 | 136 627 |

| Дохід від комісій | 223092 | 184 327 |

| Витрати від комісій | 15 198 | 14 033 |

| Чистий комісійний дохід | 207 894 | 170 294 |

| Дивідендний дохід | 300 | 272 |

| Чистий торгівельний дохід | 64 743 | 78 189 |

| Прибуток/збиток від інвестиційних цінних паперів | 2 316 | 39 160 |

| Інший операційний дохід | 9 385 | 10 683 |

|

|

|

|

| Усього доходів | 498 547 | 435 225 |

|

|

|

|

| Загально адміністративні витрати | (223 291) | (156 135) |

| Витрати на персонал | (172 046) | (115 885) |

|

|

|

|

| Прибуток від операцій | 103 210 | 163 205 |

|

|

|

|

| Чисті витрати на формування резервів | (59 760) | (125 044) |

|

|

|

|

| Прибуток до оподаткування | 43 450 | 38 161 |

|

|

|

|

| Податок на прибуток | (6 979) | (6 211) |

|

|

|

|

| Прибуток після оподаткування | 36 471 | 31 950 |

|

|

|

|

| Чистий прибуток банку | 36 471 | 31 950 |

|

|

|

|

Додаток 5

Звіт про фінансові результати

КБ ПриватБанк

на 1 січня 2008 року

| Найменування статті | На 01.01.08 | На 01.01.07 |

| Процентні доходи | 632 512 | 536 128 |

| Процентні витрати | 351 031 | 322 219 |

| Чистий процентний дохід | 281 481 | 213 909 |

| Доходи від комісій | 303 363 | 223 092 |

| Витрати від комісій | 23 820 | 15 198 |

| Чистий комісійний дохід | 279 543 | 207 894 |

| Дивідендний дохід | 338 | 300 |

| Чистий торгівельний дохід | 165 004 | 64 743 |

| Прибуток/збиток від інвестиційних цінних паперів | 2 347 | 2 316 |

| Інший операційний дохід | 38 549 | 9 385 |

|

|

|

|

| Усього доходів | 767 264 | 498 547 |

|

|

|

|

| Загально адміністративні витрати | (294 677) | (223 291) |

| Витрати на персонал | (219 794) | (172 046) |

|

|

|

|

| Прибуток від операцій | 252 793 | 103 210 |

|

|

|

|

| Чисті витрати на формування резервів | (96 552) | (59 760) |

|

|

|

|

| Прибуток до оподаткування | 156 271 | 43 450 |

|

|

|

|

| Податок на прибуток | (5 483) | (6 979) |

|

|

|

|

| Прибуток після оподаткування | 150 788 | 36 471 |

|

|

|

|