Навигация

Структура банковской системы Японии

20550

знаков

2

таблицы

0

изображений

2. Структура банковской системы Японии

Банковская система Японии представлена двумя звеньями: центральный банк (Банк Японии) в организационную структуру, которого входят – политический совет (председатель, два заместителя, шесть членов), три исполнительных аудитора, три исполнительных директора, восемь советников; коммерческие банки: городские банки, региональные банки, траст банки, банки долгосрочного кредитования, иностранные банки.

Эмиссионный институт – Банк Японии был учрежден в 1882 году сроком на 30 лет для обуздания инфляции, которую вызывало большое количество частных банков, эмитировавших свои банкноты. По закону 1889 года он получил право фидуциарной банкнотной эмиссии. Затем срок функционирования банка продлили еще на 30 лет, и в 1942 году был издан закон, согласно которому Банк Японии стал подконтролен правительству. А министр финансов получил право самостоятельно изменять подзаконные акты банка.

В 1949 году был создан Политический совет, который стал определять интересы государства в области монетарного регулирования. В 1979 году закон о банке был модернизирован, и центральный банк получил бессрочный статус. С 1 апреля 1998 году вступил в силу новый закон о Банке Японии, согласно которому банк стал независимым от Министерства финансов. По своему статусу Банк Японии является не административным органом, а акционерной компанией, 55% его капитала принадлежат правительству, 45% – финансовым институтам, страховым компаниям и другим частным акционерам. Акционерам гарантированы дивиденды в размере 4%, в случае получения банком высокой прибыли они могут быть увеличены до 5%.Остальная прибыль взимается в государственный бюджет.

2.1 Функции и инструменты Банка Японии

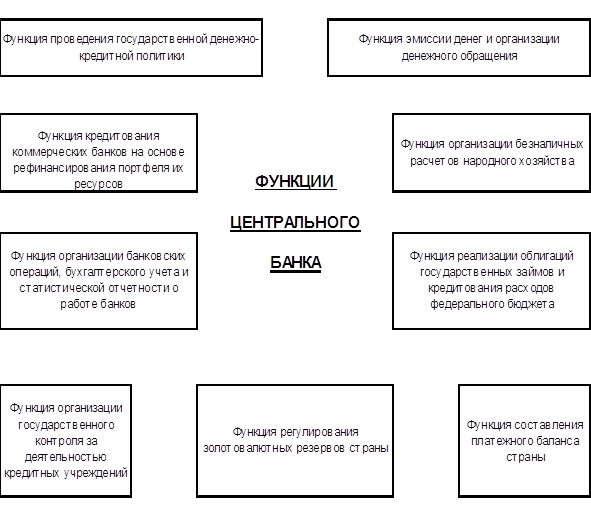

Банк Японии как центральный банк осуществляет следующие функции:

1. выпуск банкнот;

2. реализация денежно-кредитной политики;

· изменение нормы обязательных банковских резервов,

· операции на финансовых рынках,

· регулирование учетной ставки процента,

3. осуществление взаиморасчетов коммерческих банков;

4. мониторинг и проверка финансового положения и состояния менеджмента финансовых учреждений;

5. проведение операций с государственными ценными бумагами;

6. осуществление международной деятельности;

7. выполнение экономического анализа и проведение теоретических исследований.

Центральный Банк Японии занимается реализацией денежно-кредитной политики, которая включает в себя:

a. изменение нормы обязательных банковских резервов,

b. операции на финансовых рынках,

c. регулирование учетной ставки процента.

Необходимо отметить, что Банк Японии является одним из самых активных участников на международном валютном рынке, проводя свои валютные интервенции.

2.2 Функции, операции кредитных организаций

В Японии сложилась система, основой которой являются "городские" банки, то есть крупные обычные (коммерческие) финансовые институты. Влияние таких кредитных учреждений распространяется на всю страну, а в сферу их обслуживания входят крупные предприятия, как правило, одной с банком финансово-промышленной группы. Немаловажное значение имеют региональные (префектуральные) банки. Деятельность этих банков географически охватывает определенный экономический район - одну или несколько соседних префектур и расположенные там предприятия. Большинство региональных кредитных учреждений обладает собственными представительствами в двух экономических центрах страны - Токио и Осаке. Ряд японских банков обладает специальной лицензией на сделки с валютой и финансирование внешней торговли. Иностранные банки и их филиалы, получив лицензию, функционируют в стране как обычные (коммерческие) японские банки. В сферу их обслуживания, в основном, входят предприятия с иностранным капиталом или предприятия, имеющие тесные связи с зарубежной экономикой.

Помимо упомянутых выше универсальных, то есть осуществляющих все основные виды классических банковских операций учреждений, в Японии существуют специализированные финансовые институты. Банки долгосрочного кредита, как следует из названия, предназначаются для долгосрочного кредитования предприятий из фондов, собранных через выпуск дебентур. Трастовые банки, согласно закону, могут действовать как обычные, но к ним проводится политика административного "сдерживания" с тем, чтобы выдерживалось определенное соотношение обычных и трастовых счетов. По своим функциям трастовые банки делятся на те, что выполняют функции долгосрочного финансирования, и те, что занимаются финансовым управлением. Помимо этого в Японии существуют кредитные учреждения малого бизнеса: общие (взаимные) банки, кредитные ассоциации и кредитные кооперативы. Центральным элементом системы кредитования малого бизнеса являются полу правительственные банки, такие как, например, "Центральный кооперативный банк для сельского и лесного хозяйства". Они аккумулируют избыточные средства кооперативов и выпускают дебентуры для накопления фондов.

На рынке финансовых услуг, помимо банков, действуют также страховые компании, компании ценных бумаг, жилищного кредитования, но они отделены от банков. Функции сберегательных учреждений выполняет почта. Существуют государственные банки и финансовые корпорации, источником фондов которых являются заимствования у правительства, которые, далее, ссужаются частному сектору согласно закону.

Все японские банки входят в банковские ассоциации, созданные по географическому принципу во всех префектурах и крупных городах страны. В их задачу входит содействие развитию банковского бизнеса, а также финансовому и экономическому процветанию регионов. Все эти региональные ассоциации состоят членами Федерации банковских ассоциаций Японии. Токийская банковская ассоциация в лице ее секретариата ведет дела Федерации банковских ассоциаций. Кроме того, свои общенациональные ассоциации имеют региональные банки и трастовые институты. Существует также совет финансовых ассоциаций, в заседании которого участвуют представители правительственных ведомств.

Японские банки выполняют следующие операции — платят различным фирмам за коммунальные услуги, расплачиваются за покупки в магазинах, перечисляют деньги на счет его клиентов за выполненную ими работу и даже самостоятельно связываются с компаниями-работодателями, если на счет клиента своевременно не поступает заработная плата.

В настоящее время в Японии действуют около 6300 коммерческих финансово-кредитных организаций. Банковский бизнес возведен в Японии в ранг первейшей государственной важности. За послевоенный период в Японии не было отмечено ни одного случая несостоятельности или банкротства банка, как результат политики государства в области банковского контроля и надзора, а также поддержки слабых банков. Получить государственную лицензию на право осуществления банковских операций в Японии крайне сложно. Тем не менее, дефицита банков в стране нет.

Структура банковской системы Японии включает в себя:

- 11 крупных частных банков, которые называют «городскими»;

- 64 частных местных банка, функционирующих в масштабе одной префектуры;

- 3 могущественных частных банка долгосрочного кредитования, которые обслуживают в основном крупный бизнес и корпорации страны.

Неотъемлемая часть кредитной системы Японии – 47 страховых компаний, которые аккумулируют огромные финансовые средства, используемые ими в основном для инвестиций в ценные бумаги, а также 220 фондовых компаний.

Наличие компаний, специализирующихся на операциях с ценными бумагами, - одна из главных особенностей банковской системы Японии, которая была построена по американскому образцу. В отличие от других стран мира, действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволяя им вторгаться в сферу операций друг друга.

В Японии нет большого числа законодательных предписаний для банков, и в этом состоит особенность банковского дела в этой стране. Система коммерческих банков руководствуется в своей деятельности так называемыми направляющими указаниями, т.е. устными предписаниями министерства финансов. Хотя эти указания не имеют силы закона, все коммерческие банки их четко придерживаются.

Представления о кредитной системе Японии будут неполными, если не отметить почтово-сберегательные кассы, которые призваны аккумулировать мелкие сбережения населения. Этой же сферой деятельности занимаются и гигантские городские банки, местные банки и др. Однако японские сберкассы при почтовых отделениях предоставляют индивидуальным клиентам гораздо больший набор услуг, чем частные банки, позволяют на более выгодных условиях человеку среднего достатка получать кредиты и хранить сбережения. Благодаря этому государственные почтово-сберегательные кассы, административно подчиняясь почтовому ведомству, смогли привлечь крупные финансовые ресурсы.

Похожие работы

... статьи 265 НК РФ. Налоги и другие обязательные платежи, уплачиваемые страховыми организациями указаны в приложении. Однако рассмотрим подробно основные налоги, взимаемые со страховых организаций. 3. Единый социальный налог 1. Единый социальный налог в соответствии с Налоговым кодексом РФ относится к: а) федеральным налогам; б) региональным налогам; в) местным налогам. 2. В настоящее ...

... учреждений, то на развивающихся иностранные банки из передовых стран играют лидирующую роль и существенно трансформируют национальную банковскую систему. Иностранные финансово-кредитные учреждения обеспечивают внешний надзор за происходящими в национальной банковской системе процессами. Данная функция иностранных банков имеет однозначно положительный эффект, поскольку такой контроль позволяет ...

... , Литве и Хорватии ныне принадлежит институтам, контролируемым нерезидентами; в Чехии и Эстонии этот показатель превысил 90%. В России же всего 10% банковских активов принадлежат иностранным инвесторам. 2 Прямые инвестиции иностранных банков в России 2.1 Масштабы и структура прямого инвестирования иностранных банков в России, конкуренция между российскими и иностранными банками В России в ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

0 комментариев