Навигация

Вклад «ХХI век» срок хранения на 100 дн. – 35% годовых; на 190 дн. – 37% годовых

30733

знака

7

таблиц

9

изображений

2. Вклад «ХХI век» срок хранения на 100 дн. – 35% годовых; на 190 дн. – 37% годовых.

Процентная ставка по вкладу устанавливается и может быть изменена Правлением банка в одностороннем порядке в период срока хранения вклада. Начисленный доход ежемесячно, в последний день месяца, присоединяется к остатку вклада (капитализируется). После проведения капитализации доход начисляется на новый остаток вклада. Вкладчикам предоставляется право ежемесячного получения дохода. Дополнительные взносы и частичные выплаты (кроме выплаты дохода) не производятся. В случае не истребования вкладчиком вклада после окончания срока хранения, вклад считается автоматически переоформленным на условиях действующих на дату переоформления, на аналогичный срок;

3. Юбилейный – процентная ставка 38% годовых. Вклад принимается на срок 45 дн. Минимальная сумма вклада 35 000 р. В течение срока хранения вклада процентная ставка не изменяется. Пополнение вклада или частичные выплаты не производятся. По истечении срока хранения вклада, начиная со дня наступления срока его возврата доход начисляется в размере процентной ставки действующий по вкладу до востребования. Доход по вкладу выплачивается при закрытии вклада;

4. Доходный срок возврата вклада 50 дн. – 18% годовых; 100 дн. – 20% годовых; 190 дн. – 25% годовых.

Минимальный размер вклада 50 000 р. Доход по вкладу состоит из двух частей – процентная ставка выплаты дохода и дополнительная процентная ставка (устанавливается в зависимости от изменения курса доллара США установленного Национальным банком Республики Беларусь). Процентная ставка в период действия договора не изменяется. Вкладчику предоставляется право совершать расходные операции в пределах суммы капитализированных процентов. Если в день наступления возврата вклада вкладчик не обратился, то вклад считается переоформленным на условиях действующих на дату переоформления и на аналогичный срок;

5. Сберегательные сертификаты – ставка рефинансирования Национального банка Республики Беларусь. Сберегательный сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика на получение по истечении установленного срока суммы вклада и процентов по нему в банке, выдавшем сертификат, или в любом филиале (отделении) данного банка. Прием денежных средств на сберегательный сертификат производится как наличными так и безналичным перечислением. Минимальная сумма – 1000 р. Минимальный срок обращения не менее 30 дн. Погашение сберегательного сертификата осуществляется в полной сумме указанной в нем.

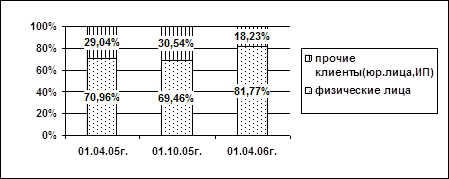

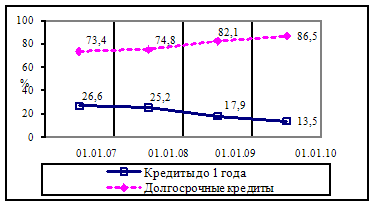

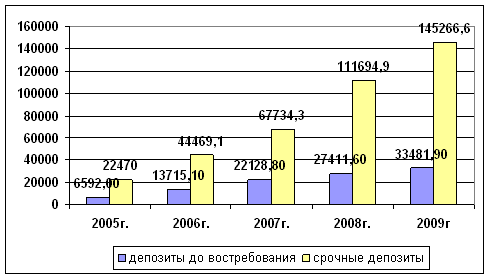

Вклады на краткосрочный период занимают наибольший объем в привлеченных ресурсах физических лиц. Их удельный вес составил 55,2%, средняя ставка привлечения в 2007 г. составила 36,3%, в 2005 г. – 115%, в 2006 г. – 70,1%.

Долгосрочные вклады на срок от 1 года до 5 лет принимаются на следующих условиях:

1. Вклад XXI век на 370 дн. под 39% годовых. Условие по вкладу описано выше.

2. Детский срок хранения 2 года – ставка рефинансирования + 2%;

3 года – ставка рефинансирования + 3%; 5 лет – ставка рефинансирования + 4%.

Вклад принимается на имя несовершеннолетнего в возрасте до 16 лет. Первоначальный взнос принимается наличными деньгами, минимальный взнос равен 10 000 р. Размер дохода по вкладу устанавливается и может быть изменен уполномоченным органом в одностороннем порядке. Начисленные проценты ежегодно присоединяются к остатку вклада, и при востребовании могут быть выплачены. Несовершеннолетний приобретает права вкладчика со дня предъявления им или его представителем, в порядке предусмотренном законодательством, учреждению банка первого требования, основанного на правах в отношении данного вклада, которое оформляется в письменном виде;

3. Накопительный – 39% годовых. Вклад принимается на срок 3 года. Минимальная сумма 50 000 р. Размер процентной ставки устанавливается и может быть изменен в одностороннем порядке уполномоченным органом банка. Начисленный доход ежемесячно, в последний рабочий день месяца присоединяется к остатку вклада. Вкладчику предоставляется право ежемесячно получать доход. Частичная выплата вклада, кроме начисленных процентов не производится. Пополнение вклада осуществляется в любых размерах.

Вклады на долгосрочный период не пользуются спросом у населения, их удельный вес в объеме привлеченных ресурсов составляет 21,3%. Средний процент привлечения по таким вкладам в 2006 г. составил 39,1%, в 2005 г. – 101,0%, в 2007 г. – 99,7%.

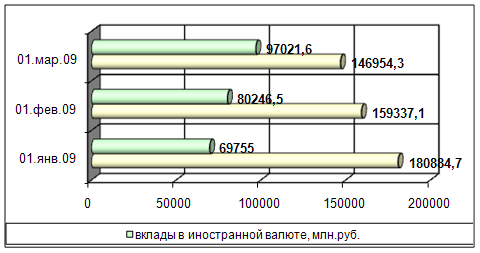

Вклады в иностранной валюте принимаются на следующих условиях.

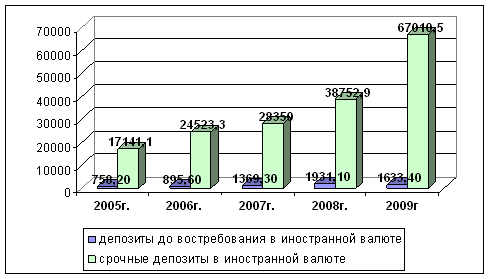

- до востребования – процентная ставка 1% годовой. Срок хранения не ограничен. Минимальная сумма вклада не ограничена. Пополнение вклада и частичная выдача в пределах суммы остатка вклада производится без ограничений. Вклады до востребования занимают 14% в общем объеме привлеченных средств физических лиц в иностранной валюте. Средний процент привлечения по таким вкладам в 2007 г. составил 2,9%, в 2006 г. –2,9%, в 2005 г. – 3%;

- срочные вклады на срок до 1 года:1. Накопительный вклад в иностранной валюте – на 6 месяцев – 3% годовых; на 12 месяцев – 4% годовых.

Минимальная сумма вклада 100 у.е. Пополнение вклада производится без ограничений. По истечении месяца начисленный доход присоединяется к остатку вклада (капитализируется). Вкладчику дано право ежемесячного получения дохода;

Похожие работы

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

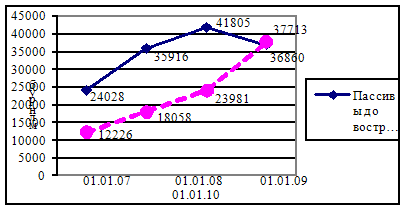

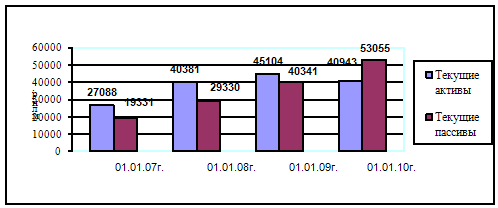

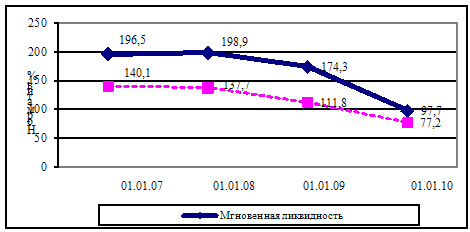

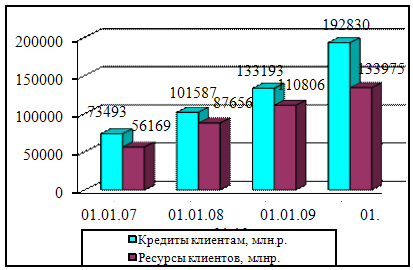

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

0 комментариев