Теоретические аспекты формирования финансовых результатов деятельности страховой организации

Финансовые результаты деятельности страховой организации

Структура прибыли. Определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности

Анализ финансовых результатов деятельности ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

Финансово-экономические и организационные аспекты улучшения финансового состояния страховой организации

Оптимизация страхового портфеля и улучшение финансовых результатов, на основе использования перестрахования и сострахования

Навигация

Структура прибыли. Определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности

Анализ финансового состояния страховой компании

76025

знаков

4

таблицы

9

изображений

4. Структура прибыли. Определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности.

В мировой практике анализа хозяйственной деятельности страховых компаний используются различные методики рейтинговой оценки страховых компаний. В их основе лежат относительные показатели, характеризующие прибыльность и ликвидность, в частности отношения:

- текущих активов к текущим пассивам;

- денежных средств к текущим пассивам. Этот показатель не является столь важным для страховых компаний, но его снижение может служить сигналом для продажи или увеличения инвестиций. Если коэффициент низок, то это свидетельствует о том, что страховая компания «перевложила» средства;

- страховых премий по рискам, переданным в перестрахование, к общей сумме страховых премий;

- доли перестраховщиков в погашении ущербов к общей сумме осуществленных выплат по страховым событиям;

- инвестиционного дохода к величине чистых активов;

- активов к величине собственного капитала. Показывает степень участия собственных средств в инвестировании страховых компаний;

- обязательств к собственному капиталу. Показывает степень зависимости страховщика от заемных средств;

- собственного капитала к сумме полученных премий. Показывает уровень собственной ответственности страховщика по принимаемым рискам.

Этими показателями не исчерпывается арсенал инструментов, используемых при оценке результатов финансово-хозяйственной деятельности страховых организаций.

Анализ эффективности финансовой деятельности предполагает сопоставление фактических результатов, достигнутых в течение определенного периода, с планируемыми. В этой связи особое внимание уделяется вопросам финансового планирования, и прежде всего планирования прибыли. Отечественная практика страхования предусматривает планирование прибыли лишь при расчете тарифа на страховую услугу и предполагаемых расходов на продвижение нового страхового продукта.

Зарубежные страховые компании составляют так называемый бюджет, включающий основные прогнозные показатели по видам страхования. По своему содержанию бюджет представляет собой проект годового отчета деятельности страховщика (баланса). Невыполнение статей бюджета и отклонения фактических финансовых результатов от ожидаемых подвергаются тщательному анализу с выявлением причин этих отклонений. Исполнение этих работ является функцией отделов внутреннего аудита страховых компаний.

2. Финансовый анализ деятельности страховой организации (на примере ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»)

2.1 Динамика структуры активов и пассивов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

Финансовые результаты представляют собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшейся в процессе ее предпринимательской деятельности за отчетный период. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации.

Финансовый анализ деятельности любой организации невозможно провести без анализа источников формирования финансовых ресурсов. Поэтому, для начала необходимо рассмотреть структуру активов предприятия (таблица 2.1).

Таблица 2.1 - Структура активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

| Активы | 2004 | 2005 | 2006 | 2007 |

| Инвестиции | 10040 | 41605 | 51060 | - |

| Доля перестраховщиков в страховых резервах | 7456 | 9000 | 5115 | - |

| Дебиторская задолженность по операциям страхования, сострахования | 20103 | 37853 | 57661 | - |

| Дебиторская задолженность по операциям перестрахования | - | - | 298 | - |

| Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 2088 | 6456 | 13108 | 12853 |

| Прочая дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты | 2870 | 175007 | 304647 | 7104 |

| Основные средства | 8883 | 13788 | 13862 | 9810 |

| Незавершенное строительство | 599 | - | - | - |

| Отложенные налоговые активы | - | - | - | 113 |

| Запасы | 5461 | 7437 | 10048 | 11202 |

| Налог на добавленную стоимость по приобретенным ценностям | 118932 | - | - | - |

| Денежные средства | 6364 | 6888 | 6149 | 3048 |

| БАЛАНС | 182596 | 298035 | 461948 | 44130 |

Наибольшую долю в балансе в 2004гг. имел налог на добавленную стоимость. Он составлял 65% итога активов. В 2005 и 2006гг. большую долю активов составляла прочая дебиторская задолженность, платежи по которым ожидается в течении 12 месяцев после отчетной даты. Ее доля соответственно составляла 59% и 66%. В 2007г. нельзя выделить какую-либо статью активов как преобладающую.

Изменение величины инвестиций происходило неравномерно. В 2004 году их величина составила 10040 тыс. руб. В 2005г. величина инвестиций, числящихся на балансе рассматриваемой организации возросла на 31565 тыс. руб., то есть чуть больше чем в 4 раза, или на 314%. В 2006г. увеличение данного актива продолжилось, хотя и не такими высокими темпами. По сравнению с 2005г., инвестиции на балансе организации выросли до 51060 тыс. руб. Доля инвестиций в общем объеме активов за весь рассматриваемый период не превышала 14%. Заметим, для страховой организации значение данного показателя является достаточно низким.

Доля перестраховщиков в страховых резервах росли в период с 2004 по 2005гг. с 7456 тыс. руб. до 9000 тыс. руб. А в 2006г. их величина вновь упала до 5115 тыс. руб. Доля данного показателя в общем объеме активов весь период оставалась на уровне 4%-5%, и лишь в 2006г. она снизилась до 1%.

За весь период быстрыми темпами увеличивалась дебиторская задолженность по операциям страхования, сострахования. В 2004г. она составила 20103 тыс. руб. В следующие два года рост дебиторской задолженности по операциям страхования и сострахования шел достаточно высокими темпами. В 2005г. задолженность возросла на 88% (что составило 17750 тыс. руб.), и на 52% в 2006г. На конец 2006г. данный показатель имел значение в 57661 тыс. руб. Так же росла и прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. В первый год рассматриваемого периода данная задолженность составляла 2088 тыс. руб. В последующие годы рост имел высокие темпы. В 2005г. прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, уже составляла 6456 тыс. руб., в 2006г. возросла более чем в 2 раза и составила 13108 тыс. руб. Лишь в 2007г. было замечено небольшое снижение на 255 тыс. руб. Прочая дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты стала в последние годы самым крупным активом, который числится на балансе филиала ООО «Росгосстрах-Поволжье» . В 2004гг. данный вид дебиторской задолженности не отличался высоким значениями. Всего 2870 тыс. руб. Но уже в 2005г. данный показатель оставил 175007 тыс. руб., а в 2006г. данная дебиторская задолженность увеличилась еще на 74% и составила 304647 тыс. руб. Однако в 2007г. прочая дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, сократилась на 97%. Ее значение снизилось до 7104 тыс. руб., но ее доля в общем объеме активов филиала ООО «Росгосстрах-Поволжье» осталось достаточно заметной, порядка 16%. Изменение объема основных средств проходило таким же образом. Рост с 8883 тыс. руб. в 2004г. до 13862 тыс. руб. в 2006г. и снижение в 2007г. до 9810 тыс. руб. До 2007г. доля основных средств в общем объеме активов не превышала 5%. В 2007г. данный показатель составил 22%. Основные средства стали одним из активов, составивших большую часть всех активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» в 2007г.

Запасы росли весь рассматриваемый период. В 2005г. по сравнению с предыдущим годом, объем запасов возрос на 1976 тыс. руб. В 2006г запасы возросли на 35%, по сравнению с предыдущим годом. А в 2007г. произошло увеличение всего на 11%. Налог на добавленную стоимость по приобретенным ценностям присутствует в балансе только за 2004г. В этот год данная величина является наибольшей из всех активов, ее величина составляла 118932 тыс. руб. Денежные средства наоборот снижались весь период. В 2005г. произошел незначительный рост на 524 тыс. руб. Уже в 2006г. объем денежных средств снизился ниже отметки 2004-го года, и составил 6149 тыс. руб. А в 2007г. они достигли своего наименьшего значения в 3048 тыс. руб. Данный анализ структуры активов является экспресс-анализом, так как были рассмотрены лишь крупные статьи активов.

Основным источником дохода страховой компании должна быть инвестиционная деятельность. Поэтому необходимо произвести анализ соответствующих абсолютных показателей (таблица 2.2).

Таблица 2.2 - Состав инвестиционных активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

| АКТИВ | Код | 2004 | 2005 | 2006 |

| инвестиции | 120 | 10040 | 41605 | 51060 |

| в том числе | ||||

| финансовые вложения в дочерние, зависимые общества и другие организации | 130 | 10040 | 20605 | 16560 |

| в том числе | ||||

| акции дочерних и зависимых обществ | 131 | 101 | 101 | 101 |

| вклады в уставные (складочные) капиталы дочерних и зависимых обществ | 133 | 400 | - | - |

| акции других организаций | 134 | 7453 | 7453 | 7043 |

| долговые ценные бумаги других организаций и предоставленные им займы | 135 | 2051 | 13051 | 9416 |

| вклады в уставные (складочные) капиталы других организаций | 136 | 35 | - | - |

| иные инвестиции | 140 | - | 21000 | 34500 |

| в том числе депозиты в банках | 142 | - | 21000 | 34500 |

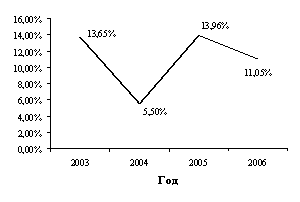

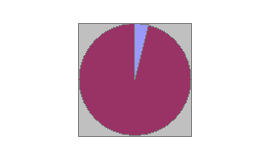

Как можно увидеть из таблицы, за последние годы наблюдается тенденция к росту инвестиционных активов. Суммарная разница с 2004 по 2006 возросла на 41020 тыс.р. и на конец рассматриваемого периода составила 51060 тыс.р. А вот массовая доля инвестиций в общем объеме активов оказалась нестабильной. Наглядно это представлено на рисунке 2.1

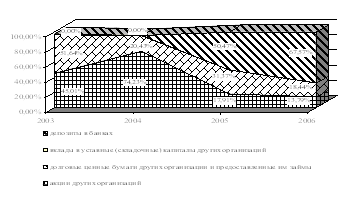

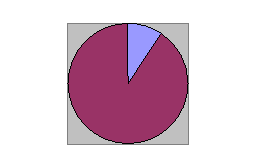

Проведем анализ структуры инвестиционных активов. Как видно из рисунка 2.2, состав данной группы активов так же не отличался стабильностью. В 2004г. большую часть инвестиций составляли акции других организаций. А вот в 2005г. и 2006г. основу инвестиций составляют банковские депозиты.

Рисунок 2.1 – Массовая доля инвестиций в общем объеме активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

Рисунок 2.2 - Структура инвестиционных активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

Управляя вложениями с позиции возвратности и доходности, в 2006 году существенная часть активов была переведена из вложений в государственные ценные бумаги, акции и иные инструменты других организаций в депозиты в банках. Нужно отметить, что это в первую очередь объясняется их большей доходностью, а также способствует развитию бизнеса в области страхования тех отраслей экономики, чья деятельность, прежде всего, связана с банковскими заимствованиями и посредническими услугами.

Все это говорит нам о снижении инвестиционной активности компании на мордовском рынке. Руководство компании предпочитает отдать средства в банк под процент, чем вкладывать их в перспективные проекты. Хотя мировая практика показывает, что основным источником дохода должны быть именно инвестиции. Это не только приносит высокую прибыль, но и является неплохим стимулированием экономики, хотя и довольно рискованно.

Подводя итог всему выше сказанному, можно отметить, что финансовое положение организации нельзя назвать благополучным. Денежные средства имеют тенденцию к снижению объемов, инвестиции компании достаточно нестабильны. По моему мнению, организация должна больше времени уделять инвестиционной политике, использованию собственных средств в стратегически важных для организации направлениях.

Собственные средства организации состоят из уставного, добавочного и резервного капиталов, фондов потребления и накопления, а также нераспределенной прибыли. Эти средства, оставшиеся у общества после осуществления обязательных платежей в бюджет, выплат собственникам и стимулирования работников, могут использоваться на дальнейшее развитие, а также служат гарантией устойчивости общества и способности выполнять свои обязательства. Поскольку данные ресурсы, как правило, свободны от конкретных обязательств, определенная их часть также может быть вложена в сравнительно долгосрочные и менее ликвидные виды инвестиций. А это особенно важно в условиях значительного снижения инвестиционной активности компании.

Похожие работы

... средствами и иные задачи в финансовой и хозяйственной сфере на основе собственного видения перспектив осуществления производственной деятельности и перспектив развития. 2. Анализ финансового состояния страховой компании на примере компании «РОСНО» Группа компаний РОСНО является одной из крупнейших страховых групп в России. В нее входят универсальная страховая компания федерального уровня ...

... , данная работа является хорошим тренировочным полигоном, для тех, кто желает испытать себя на готовность к самостоятельной предпринимательской деятельности. Рисунок 7 - Схема 3. Разработка рекламной ПРОГРАММЫ ОАО «РЕСО-ГАРАНТИЯ» 3.1. Цели рекламной программы Для начала фирма должна четко представлять цель рекламы, то есть, зачем будет проведена рекламная кампания. Целью данной ...

... ; - поиск информации и последующая ее обработка; - выявление возможностей ресурсного обеспечения; - ранжирование целей; - формулирование решения; - оформление необходимых документов; - реализация принятого решения. В страховой компании «Югория» для решения конкретной проблемы чаще всего используется метод «мозгового штурма». То есть собирают весь ...

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

0 комментариев