Навигация

Аналіз ефективності і активності фінансових операцій ВАТ "Міжнародний комерційний банк"

61142

знака

0

таблиц

7

изображений

Курсова робота

на тему: Аналіз ефективності і активності фінансових операцій ВАТ „Міжнародний комерційний банк”

Дніпропетровськ

2007 рік

Зміст

Вступ

Розділ 1. Основні сегменти фінансових потоків банківських операцій в фінансовій моделі діяльності банку

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку

Розділ 2. Аналіз поточних характеристик діяльності ВАТ „Міжнародний комерційний банк”

2.1 Загальна характеристика ВАТ „Міжнародний комерційний банк”

2.2 Економічна діагностика діяльності ВАТ „Міжнародний комерційний банк”

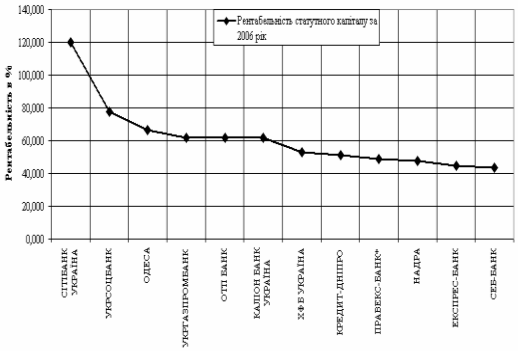

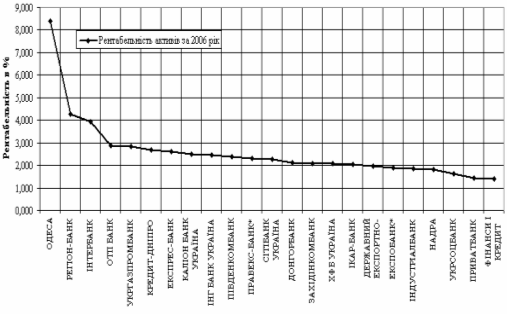

Розділ 3. Порівняльний аналіз активності та ефективності діяльності ВАТ “Міжнародний комерційний банк” в банківській системі України

Висновки

Перелік використаної літератури

Додатки

Вступ

Актуальність теми курсової роботи полягає в необхідності впровадження методології комплексного аналізу ефективності діяльності комерційного банку не тільки в внутрішньому мікросередовищі, але і при порівняльному аналізі положення банку у банківській системі України (макросередовищі), що дозволяє виявити фінансові проблеми в розвитку банку та ідентифікувати їх причини в порівняльному аналізі характеристик його операцій з показниками лідерів банківської системи та середніми показниками банківської системи України. Мета курсової роботи полягає в проведенні аналізу активності банківської діяльності та ефективності банківських операцій в комерційному банку ВАТ “Міжнародний комерційний банк”. Предметом дослідження є показники активності та ефективності банківських операцій комерційних банків.

Об’єктом дослідження є діяльність ВАТ “Міжнародний комерційний банк” в 2001 – 2006 роках.

Завдання дослідження :

аналіз сутності та визначення показників активності та ефективності фінансових операцій в комерційних банках;

аналіз якості фінансового менеджменту активністю та ефективністю фінансових операцій в ВАТ “Міжнародний комерційний банк” в порівнянні з іншими банками банківської системи України;

Методи дослідження, застосовані в роботи – методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми). Інформаційно-методологічна база досліджень курсової роботи — звітні документи ВАТ “Міжнародний комерційний банк” за 2001-2006 роки, інформаційні аналітичні бази Національного банку України та Асоціації українських банків, нормативні документи Національного банку України.

Розділ 1. Основні сегменти фінансових потоків банківських операцій в фінансовій моделі діяльності банку

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних [16].

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені.

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому , якщо для суб'єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною.

Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою.

Практично усі клієнтські рахунки називаються депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок , на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на :

депозити (вклади) до запитання, термінові або строкові депозити, умовні депозити.

До запозиченого капіталу комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити , отримані у інших банків , в тому числі в Національному банку України.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення(запозичення).

Виключна актуальність дослідження оптимальної структури запозичених та залучених коштів комерційного банку є в тому, що загальна суми плати за залучені та запозичені ресурси визначає банківську собівартість активних операцій, тобто операційний прибуток від розміщення ресурсів в активні операції по отриманню валового доходу банка [15].

Депозити до запитання - це кошти, що знаходяться на поточних, бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати процентів за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків.

Депозити на визначений строк - це кошти, що зберігаються на окремих депозитних рахунках у банку протягом установленого строку, який визначається при відкритті цих рахунків.

Строковими депозитами є також кошти, що отримані від інших комерцій-них банків як депозит (вклад) на конкретний строк.

Вклади(депозити) до запитання розміщуються в банку на поточному рахун-ку клієнта, який відкривається згідно Інструкція НБУ “ Про відкриття банками рахунків у національній та іноземній валюті” .

Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. За вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, сплати чеків або векселів. До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку (за умови, що термін повідомлення не перевищує 1 місяця). Вклади до запитання є нестабільними , що обмежує можливість їх використання банком для позичкових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім (якщо залишок на рахунку є меншим, ніж обумовлено в договорі між клієнтом та банком). Кошти поточних рахунків є найбільш дешевими, тому банки намагаються залучити найбільшу кількість клієнтів , що дає можливість за рахунок разночасовості сплат з поточних рахунків оперувати часткою статистичного загального залишку коштів на поточних рахунках як короткочасними кредитними ресурсами (“овернайт”) , а другу частку використовувати як обов'язкову норму резервування залучених коштів на кореспондентському рахунку в НБУ [1].

Одним із видів вкладів до запитання є залишок коштів на прямих кореспон-дентських рахунках банків–резидентів та банків-нерезидентів, відкритих в комерційному банку згідно Положенню НБУ “ Про відкриття коррахунків банків - резидентів /нерезидентів в іноземній валюті та гривнях в банках України”.

Строкові вклади(депозити) – це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період(як правило не менше 1 місяця по окремій статті депозитного договору). Вилучення строкових вкладів відбувається шляхом переказу грошей на поточний рахунок або видачею готівки через касу банка. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні у банківському плануванні активних операцій банків. За ними сплачується високий депозитний процент, рівень якого диференцюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов.

Однією формою строкових вкладів , які , як правило, не передбачають дострокового вилучення коштів вкладником є депозитні та ощадні сертифікати.

Похожие работы

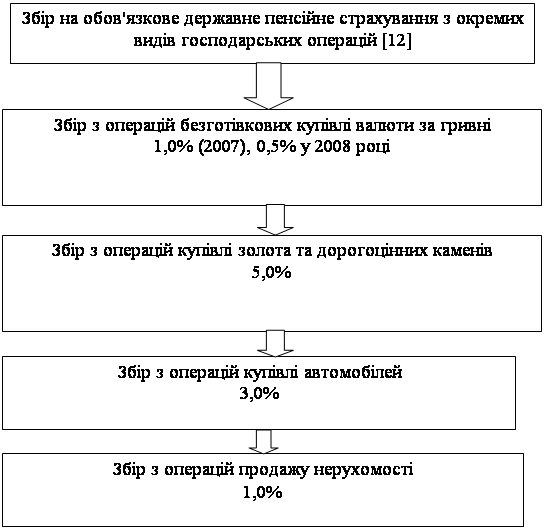

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

... фонду або застрахованої особи; гарантування фізичним особам реалізації прав, наданих їм цим Законом; цільового та ефективного використання пенсійних коштів; державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення; відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

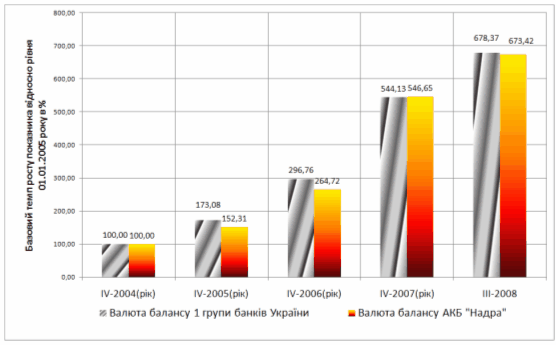

... роках Рис.2.14. – Динаміка рентабельності власного капіталу в АКБ «Надра» та в сумарно в банках 1 групи рейтинга НБУ за 2004 -2008 роках Висновки Рейтингові показники дослідженого в контрольній роботі ВАТ КБ “НАДРА” в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2007 , мають наступні рівні: 1. Обсяг активів балансу – 10 ...

0 комментариев