Характеристика Промінвестбанку: історія виникнення й розвитку в умовах ринкової економіки

Організація роботи відділу інвестицій та кредитування суб’єктів господарської діяльності

Аналіз формування кредитного портфелю

Аналіз руху кредитів

Аналіз якості кредитного портфелю

Аналіз доходності та ефективності кредитних операцій

Навигация

Аналіз формування кредитного портфелю

Аналіз кредитних операцій філії "Відділення Промінвестбанку в м. Донецьк" та організаційно-економічний механізм їх поліпшення

80917

знаков

22

таблицы

7

изображений

2.1 Аналіз формування кредитного портфелю

Для аналізу кредитних вкладень в першу чергу необхідно дослідити високоліквідні активи банку, спираючись на залученні методик вертикального та горизонтального аналізу.

Таблиця 2.1 – Динаміка, структура й склад ліквідних активів.

| Актив | Період, тис. грн | Структура, % | ||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1) Банкноти й монети в касі банку | 904,89 | 1115,35 | 1325,12 | 41,41 | 41,93 | 44,13 |

| 2) Банкноти й монети в касі безбалансових відділень банку | 19,80 | 21,50 | 23,80 | 0,91 | 0,81 | 0,79 |

| 3) Банкноти й монети в обмінних пунктах | 93,96 | 99,76 | 110,30 | 4,29 | 3,75 | 3,67 |

| 4) Дорожні чеки в касі | 93,06 | 95,45 | 99,54 | 4,25 | 3,59 | 3,32 |

| 5) Дорожні чеки в дорозі | 4,12 | 4,90 | 5,54 | 0,19 | 0,18 | 0,18 |

| 6) Облігації внут-рішнього державного займу | 917,10 | 1154,57 | 1254,43 | 41,97 | 43,40 | 41,78 |

| 7) Неамортизований дисконт по борговим цінним паперам | 152,46 | 168,50 | 184,21 | 6,98 | 6,34 | 6,13 |

| Всього активів | 2185,39 | 2660,03 | 3002,94 | 100 | 100 | 100 |

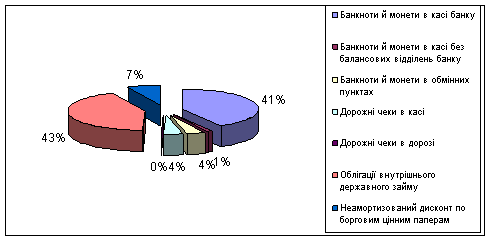

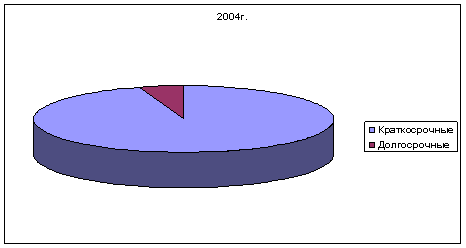

Рисунок 2.1 – Структура ліквідних активів в 2005 році.

З рисунка 2.1 ми бачимо, що найбільшу долю в активах відділення Промінвестбанку в 2005 році займають облігації внутрішніх державних займів.

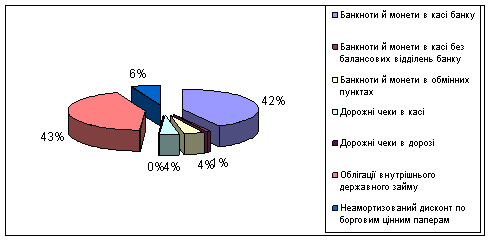

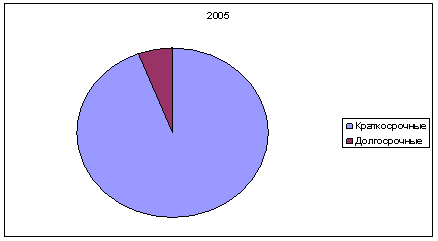

Рисунок 2.2 – Структура ліквідних активів в 2006 році.

З рисунка 2.2 ми бачимо, що найбільшу долю в активах відділення Промінвестбанку в 2006 році займають облігації внутрішніх державних займів, як і в 2005 році.

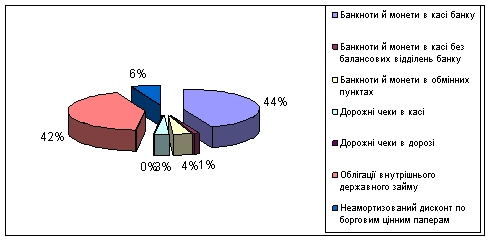

Рисунок 2.3 – Структура ліквідних активів в 2007 році.

З рисунка 2.3 помітно, що в 2007 році відділення Промінвестбанку збільшило обсяг банкнот та монет в касі й вони стали займати найбільший сектор структури ліквідних активів.

Таблиця 2.2 – Темпи приросту ліквідних активів

| Актив | Темп ланцюговий, % | Темп базисний, % | |

| 2005-2006 | 2006-2007 | 2005-2007 | |

| 1) Банкноти й монети в касі банку | 123,3 | 118,8 | 146,4 |

| 2) Банкноти й монети в касі безбалансових відділень банку | 108,6 | 110,7 | 120,2 |

| 3) Банкноти й монети в обмінних пунктах | 106,2 | 110,6 | 117,4 |

| 4) Дорожні чеки в касі | 102,6 | 104,3 | 107 |

| 5) Дорожні чеки в дорозі | 118,9 | 113,1 | 134,5 |

| 6) Облігації внутрішнього державного займу | 125,9 | 108,7 | 136,8 |

| 7) Неамортизований дисконт по борговим цінним паперам | 110,5 | 109,3 | 120,8 |

З таблиці 2.2 ми бачимо, що в 2006 році у порівнянні з 2005 роком стаття «Банкноти й монети в касі банку» зросла на 23,3%, а з 2006 по 2007 рік на 18%. Загалом за три роки зростання склало 46,4%.

Зріст статті «Банкноти й монети в касі безбалансових відділень банку»: 2005-2006 рр. ─ 8,6%; 2006-2007 рр. ─ 10,7%; за три роки ─ 20,2%.

Зростання статті «Банкноти й монети в обмінних пунктах» склало: на 2006р. ─ 6,2%; на 2007р. ─ 10,6%; загальне зростання ─ 17,4%.

Стаття «Дорожні чеки в касі» зросла в 2006 році на 2,6%; в 2007 році на 4,3%; за три роки зростання склало ─ 7%.

Зростання статті «Дорожні чеки в дорозі» склало: на 2006р. ─ 18,9%; на 2007р. ─ 13,1%; загальне зростання ─ 34,5%.

Стаття «Облігації внутрішнього державного займу» зросла в 2006 році на 25,9%; в 2007 році на 8,7%; за три роки зростання склало 36,8%.

По статті «Неамортизований дисконт по борговим цінним паперам» зростання склало на 2006 рік 10,5%; на 2007 рік ─ 9,3%; загальне зростання цієї статті в балансі за три роки склало 20,8%.

Глибоке реформування економіки сприяло вдосконаленню та розвитку нових форм підприємництва. В теперішній час малим бізнесом займаються дуже велика кількість суб’єктів господарської діяльності, зростає відсоток зайнятості населення в цих структурах. Подальший розвиток підприємництва, закріплення його виробничої бази в багатьох випадках залежить від фінансової підтримки.

На 1.11.2007 року в філії «Відділення Промінвестбанку в м. Донецьк Донецької області» обслуговувалось більш 800 клієнтів, з них:

─ промислові підприємства – 115;

─ будівничі організації – 85;

─ транспортні організації – 13;

─ сільгосппідприємства – 17;

─ торгівельні підприємства – 275.

Заклад, який мною аналізується веде багатосторонню діяльність на ринку банківських послуг, диверсифікуючи свої активи за різними видами розміщення ресурсів. При цьому істотне місце в діяльності банку відводиться кредитним операціям.

Аналіз даних, наведених в таблиці 2.3 свідчить, що структуру доходів філії головним чином формують позикові активи, питома вага яких в сукупних активах банка коливається від 36,4 до 42,8%.

Таблиця 2.3 – Питома вага кредитів в активах і доходах філії «Відділення Промінвестбанку в м. Донецьк Донецької області» (%)

| 2005 рік | 2006 рік | 2007 рік | ||||

| Частка позикових активів в сукупних активах банку | 1.01 | 1.11 | 1.01 | 1.11 | 1.01 | 1.11 |

| 40,4 | 36,4 | 50,6 | 49,3 | 39,7 | 42,8 | |

| Частка позикового відсотку у валових доходах банку | 76,7 | 71,0 | 69,1 | 77,8 | 75,4 | 76,3 |

Як було виявлено в ході проведеного аналізу, короткострокове кредитування є одним з найдохідніших видів діяльності філії «Відділення Промінвестбанку в м. Донецьк Донецької області».

Пріоритет в отриманні кредиту мають великі промислові підприємства, що виробляють продукцію на експорт.

Таблиця 2.4 – Темпи росту кількості кредитуємих підприємств й короткострокових кредитів по філії «Відділення Промінвестбанку в м. Донецьк Донецької області».

| Рік | Кількість кредитуємих підприємств | Темпи зростання (зниження) % | Кількість виданих кредитів | Темпи зростання (зниження) % | Сума кредиту, тис. грн. | Темпи зростання (зниження) % | ||

| В порівнянні з попереднім роком | В порівнянні з 2005 роком | В порівнянні з попереднім роком | В порівнянні з 2005 роком | |||||

| 2005 | 30 | - | - | 163 | - | 101011 | - | - |

| 2006 | 37 | 23,3 | 23,3 | 59 | -63,8 | 123952,6 | 22,7 | 22,7 |

| 2007 | 42 | 13,5 | 40 | 129 | -21 | 92115,5 | -25,7 | -8,8 |

З таблиці 2.4 видно, що кількість кредитуємих підприємств з 2005 по 2007 рр. зросла на 40%. Це пов’язано з появою на ринку нових суб’єктів господарчої діяльності.

Зменшення кількості виданих кредитів в 2006 році на 63,8% пояснюється зниженням попиту на кредити в клієнтів, оскільки в результаті ефективної господарчої діяльності й отриманні при цьому доходів, знизилась необхідність в залученні позикового капіталу.

Протягом трьох років філією кредитувались підприємства в основному з колективною формою власності. Деякі з підприємств – клієнтів банку знаходяться в процесі корпоратизації й по формі власності відносяться до колективних підприємств.

Основна доля кредитних ресурсів розміщувалась на великих підприємствах, що випускають продукцію на експорт.

Структура кредитуємої клієнтури по банку, що аналізується, характеризується даними наведеними в таблиці 2.5.

Таблиця 2.5 – Структура короткострокових кредитів філії «Відділення Промінвестбанку в м. Донецьк Донецької області» за формами власності.

| Види власності | 2005 рік | 2006 рік | 2007 рік | |||

| Колективна | тис. грн. | % | тис. грн. | % | тис. грн. | % |

| 75389,2 | 97,1 | 112802,1 | 98,1 | 70903 | 97,7 | |

| Приватна | 2304 | 2,9 | 2155,8 | 1,9 | 1687,1 | 2,3 |

| Всього | 77639,2 | 100 | 114957,9 | 100 | 72590,1 | 100 |

В структурі кредитуємої клієнтури по філії «Відділення Промінвестбанку в м. Донецьк Донецької області» значну частку займають підприємства колективною формою власності (більш ніж 90%).

Розглянемо структуру кредитних вкладів в залежності від галузей народного господарства.

Таблиця 2.6 – Галузева структура кредитів філії «Відділення Промінвестбанку в м. Донецьк Донецької області».

| Галузь | Сума кредитів, виданих в 2005 році | Питома вага, % | Сума кредитів, виданих в 2006 році | Питома вага, % | Сума кредитів, виданих в 2007 році | Питома вага, % |

| Промисловість будматеріалів | 52472 | 67,6 | 70562 | 61,4 | 42300,3 | 58,3 |

| Машинобудівництво | 8486 | 10,9 | 30385,7 | 26,4 | 14870 | 20,5 |

| Металургія | 12297 | 15,8 | 9834,6 | 8,6 | 11670 | 16,1 |

| Торгівельні підприємства | 1879 | 2,4 | 2040,8 | 1,8 | 1200,1 | 1,6 |

| Транспорт та зв'язок | 258,8 | 0,3 | 125,2 | 0,1 | 54,7 | 0,07 |

| Сільське господарство | 1821,4 | 2,3 | 1894,3 | 1,6 | 2008 | 2,8 |

| Фізичні особи | 425 | 0,5 | 115 | 0,1 | 487 | 0,7 |

| Всього | 77639,2 | 100 | 114957,9 | 100 | 72590,1 | 100 |

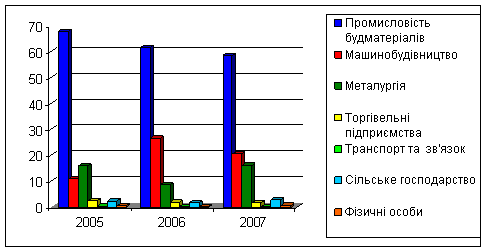

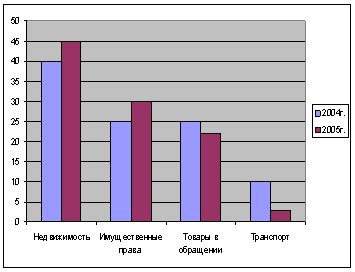

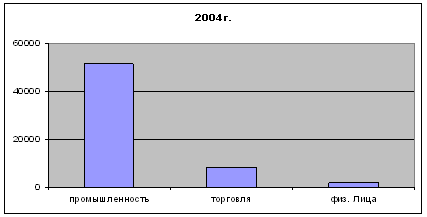

З таблиці 2.6 та рисунку 2.4 можна побачити зміни структури кредитів в залежності від галузей народного господарства.

Рисунок 2.4 – Динаміка змін кредитного портфелю в період 2005 ─ 2007 рр. за галузевою ознакою.

Основна частка кредитів, які надавались в період з 2005 по 2007 рр. приходиться на промисловість будівельних матеріалів (67,6-58,3%), що пов’язано з реконструкцією, розширенням виробництва й виходом підприємств на нові ринки збуту.

Сума кредитів, наданих підприємствам машинобудівного комплексу в 2006 році зросла на 15,5%, що також пов’язано з нарощуванням обсягів виробництва.

Проте, разом з цим зросли ціни на сировину й матеріали, енергоносії, зросли валові витрати виробництва й збуту продукції, що відповідно визвало потребу в позикових коштах.

Зниження обсягів кредитування металургійних підприємств в 2006 році пов’язано зі зменшенням обсягів випускаємої продукції. Однак, ситуація в 2007 році по кредитам змінилась на кращу сторону.

Зниження обсягів кредитів , наданих торгівельним підприємствам в 2007 році зумовлено тим, що основну долю товару торгівельні підприємства беруть на договірній основі під реалізацію у заводів-виробників, витрачаючи при цьому значно менший обсяг власних коштів.

Помітний спад розмірів кредитів для підприємств транспорту, оскільки вони практично не здійснюють грузоперевозки, продавши (передавши в оренду) транспортні засоби комерційним структурам (з 0,3 до 0,07%).

Зростання кредитування сільськогосподарських підприємств (2,3% в 2005 й 2,8% в 2007 рр.) свідчить про те, що кредити брались ними в періоди активних закупок сільгосптехніки, паливно-мастильних матеріалів, посівного матеріалу тощо.

Незначний відсоток приходиться на надання споживчих кредитів, оскільки заклади Промінвестбанку працюють в основному з крупними промисловими підприємствами, що виробляють продукцію на експорт.

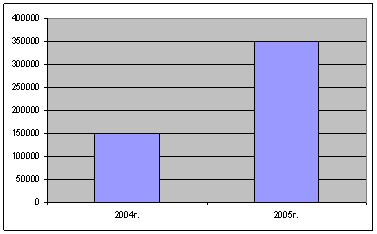

По даним фінансової звітності основну частину доходів філії, отриману в результаті здійснення своєї діяльності займають відсотки за кредити (більш ніж 50%).

Таблиця 2.7 – Темпи зростання доходів, отриманих від відсотків за кредити та їх питома вага в загальних доходах філії.

| Рік | Доходи від відсотків по кредитам, тис. грн. | Питома вага в загальних доходах філії (%) | Темпи зростання в порівнянні з попереднім роком (%) |

| 2005 | 1713,2 | 50,16 | - |

| 2006 | 2650,2 | 52,38 | 54,7 |

| 2007 | 3385,0 | 53,1 | 27 |

Таким чином, можна зробити висновок, що в період з 2005 по 2007 рр. зросли доходи від відсотку за кредити, які надавалися суб’єктам господарської діяльності. Вони являють собою основну частину усіх доходів, отриманих банком в результаті різних видів діяльності, серед яких: продаж кредитних ресурсів, розрахунково-касове обслуговування, вкладні операції, операції з цінними паперами, операції на валютному ринку тощо.

Похожие работы

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

... касових резервів інших кредитних установ. - 12 - 3. Збереження офіційних золото-валютних резервів. 4. Надання кредитів і виконання розрахункових опера- цій для урядових органів. 5. Здійснення розрахунків і перевідних операцій для комерційних банків. 6. Грошово-кредитне регулювання економіки. 7. Контроль за діяльністю кредитних установ. 8. Надання ліцензій на операції ...

0 комментариев