Технология применения персональных компьютеров в традиционных формах счетоводства

Организационно-экономическая сущность и задачи автоматизированной формы бухгалтерского учета

Математическое описание алгоритма расчетов и описание последовательности техники операций

Алгоритм процедуры оформления хозяйственного факта

Выходная информация

Навигация

Технология применения персональных компьютеров в традиционных формах счетоводства

Автоматизированная информационная технология по учету денежных операций по кассе

43858

знаков

2

таблицы

17

изображений

1.3 Технология применения персональных компьютеров в традиционных формах счетоводства

Особенности формы бухгалтерского учета зависят от технического оснащения учетного процесса, сочетания аналитического и синтетического учета, способа ведения хронологической записи, составляемой отчетности и др.

На практике используются различные формы счетоводства:

· журнально-ордерная,

· мемориально-ордерная,

· журнал-главная (упрощенная форма),

· автоматизированная (она же таблично-автоматизированная, таблично-матричная, электронная и т.д.).

Не нарушая основные принципы ведения учета при журнально-ордерной форме счетоводства возможно получение на компьютерах привычных для бухгалтера регистров аналитического и синтетического учета с небольшими изменениями их внешней формы. В частности, вместо пронумерованных и прошнурованных книг печатаются отдельные пронумерованные листы, собираемые в конце месяца или года в книги, переставляются отдельные графы в ведомостях, совмещаются два регистра в одном печатном бланке и пр. Определенные изменения происходят и в технологии компьютерной обработки учетных данных — совокупности периодически повторяющихся взаимосвязанных человеко-машинных операций, начиная от создания первичного бухгалтерского документа и заканчивая составлением накопительных и группировочных регистров синтетического и бухгалтерского учета.

Характерными особенностями современной компьютерной информационной технологии реализации журнально-ордерной формы счетоводства являются:

· децентрализованная обработка учетных данных на автоматизированных рабочих местах (АРМах);

· использование привычной для бухгалтера терминологии, сложившегося в бухгалтерии разделения труда, существовавшего до применения компьютеров аналитического учета (по табельным номерам, номенклатурным номерам и т.п.); журналов-ордеров, листков-расшифровок, вспомогательных ведомостей по дебету счетов, накопительных и группировочных регистров;

· сохранение взаимосвязей между регистрами и системой их контроля, присущими журнально-ордерной форме счетоводства.

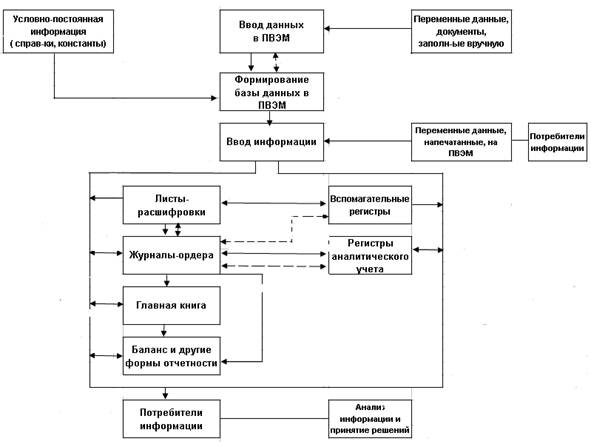

Учетные данные в регистры журнально-ордерной формы попадают двумя путями. По массовым и трудоемким учетным операциям (по учету расчетов с рабочими и служащими, готовой продукции, учету движения материалов) вначале разрабатываются вспомогательные разработочные таблицы (накопительные и группировочные ведомости) по шифрам аналитического учета, а затем формируются из подсчитанных и взаимопроверенных файлов данных сводные массивы итоговых проводок. По первичным документам, не имеющим массового характера (учет кредитов, фондов, капитала и т.д.), можно не разрабатывать вспомогательные регистры, а периодически формировать массив аналитических записей (проводок) по любому такому счету с добавлением записей из листков-расшифровок. На основе сформированных файлов на компьютере ведется сверка данных аналитического и синтетического учета, заполняются журналы-ордера по дебету счетов аналитического учета, Главная книга, баланс и другие отчетные таблицы (рис. 1.).[3, стр. 338]

![]() Движение информации

Движение информации

![]() Контрольная сверка

Контрольная сверка

Рис. 1 Особенности журнально-ордерной формы бухгалтерского учета с применением ПЭВМ

при децентрализации обработки учетных данных на персональных компьютерах бухгалтер, не обладая профессиональными знаниями в области компьютеризации и программирования, контролирует ход решения задачи и направляет его, несет персональную ответственность за качественное решение функциональных задач и в полном объеме.

Наиболее рациональной формой общения бухгалтера с ПЭВМ является ведение диалога с помощью “меню”, т.е. пакет программных средств предлагает перечень блоков (модулей) программы, где каждый модуль выполняет определенные этапы технологического процесса, начиная от ввода первичных документов и заканчивая составлением различных форм отчетности. В случае каких-либо трудностей в работе можно воспользоваться справочной и инструктивной информацией. Персональная ЭВМ, выполняя бухгалтерские работы информационного характера, контролирует поступающую на обработку учетную информацию, выдает на дисплее “подсказки” в виде инструкций, пояснений по выполнению конкретных работ.

Создаются предпосылки для использования ресурсов ПЭВМ на всех этапах учетного процесса: при документировании, систематизации и обобщения информации, а также ее анализе и использовании. При использовании ПЭВМ появляется возможность выписки документов на компьютере. Файлы условно-постоянной информации (карточки со справочными данными о сотрудниках, нормативы, реквизиты клиентов и пр.) создаются однократно при внедрении проекта, периодически корректируются и совместно с переменной информацией, используемой однократно, формируют базу данных в памяти ПЭВМ.

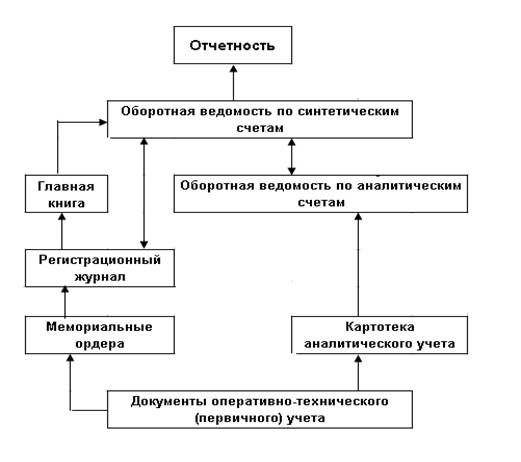

При применении мемориально-ордерной или упрощенной (“Журнал-Главная”) форм в условиях применения ПЭВМ предусматривается изготовление группировочных ведомостей, оборотных ведомостей по аналитическим счетам, Журнала регистрации хронологических записей, Главной книги, баланса и других необходимых регистров. Особенность мемориально-ордерной формы учета состоит в изготовлении мемориальных ордеров на группу однотипных документов с последующим заполнением печатных форм аналитического и синтетического учета, соответствующих в основном регистрам ручных форм счетоводства ( рис.2).[3, стр.326]

Рис. 2 Агрегированная информационная модель Мемориально-ордерной формы

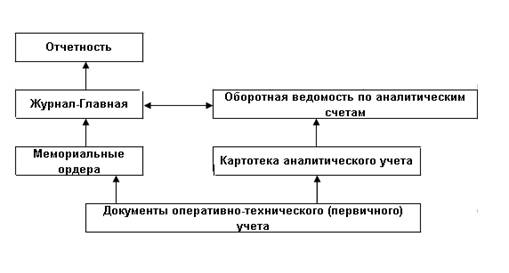

При применении упрощенной формы учета записи ведутся в регистре “Журнал-Главная”, левая часть которого предназначена для хронологических записей, а правая — для записей операций по дебету и кредиту корреспондирующих счетов. (Рис.3)[3, стр.327]

Рис.3 Агрегированная информационная модель формы учета «Журнал-Главная»

Большинство популярных в настоящее время программ автоматизации бухгалтерского учета, ориентированных на традиционные формы счетоводства, относятся к группе программных средств: “Проводки — Главная книга — Баланс” (ПГиБ).

Так как эти работы проводятся по единым правилам на предприятиях всех форм собственности и любых размеров, то и сами программы достаточно универсальны и логически завершены. Создаются они для реализации, прежде всего, функций синтетического и суммового аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять небольшой набор первичных документов и формировать отчетность. В основном, эти программы предназначены для малого бизнеса, для бухгалтерий с малой численностью без ярко выраженной специализации сотрудников по конкретным разделам учета. Отличаются они, главным образом, “глубиной” ведения аналитического учета. Для ведения сводного учета на крупных предприятиях либо в небольших организациях с собственным производством разработчики программных продуктов ПКиБ предусматривают возможность ведения аналитического учета, в отдельных случаях доводя его до номенклатуры товарно-материальных ценностей. Для малого бизнеса с упрощенной формой учета полезны программы, которые в дополнение к синтетическому учету позволяют вести одно — иногда двухуровневый аналитический учет. Общим для этого уровня программных продуктов является невозможность замены программ, специализированных для ведения учета по конкретному участку как с точки зрения функциональной полноты, так и с позиции регламентированных инструкциями правил отражения соответствующих операций и ведения документооборота. Действительно, решая задачи сводного учета, бухгалтер среднего и крупного предприятия не может удовлетвориться вводом, например, хозяйственной операции: “Начислена заработная плата в сумме...” за ней стоит множество трудоемких расчетов, которые нецелесообразно делать вручную при наличии компьютера.

Похожие работы

... лизации форм учета, системности, целостности, адаптации автоматизированных информационных технологий к внешней среде интеграции данных, банковой организации массивов, автоматизации документооборота, автоматизации учетных функций. Автоматизированные информационные технологии в учете обеспечивают решение следующих задач: 1. Учет труда и его оплаты · формирование базы данных но учету кадров; ...

... в его кассу» Как считает М.А. Булатов (Теория бухгалтерского учета: Учебное пособие.- М.: Издательство «Экзамен», 2003) «Основными задачами ведения бухгалтерского учета кассовых операций предприятий являются: • обеспечение сохранности денежных средств (материальная ответственность, условия хранения, проведение ревизий); • своевременное и точное оформление первичных документов и регистрация их в ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев