Навигация

Оценка деловой активности СПК (колхоз) имени Ленина

34694

знака

3

таблицы

0

изображений

2. Оценка деловой активности СПК (колхоз) имени Ленина

2.1 Организационно-экономическая характеристика СПК (колхоз) имени Ленина

Сельскохозяйственный производственный кооператив (колхоз) им. Ленина учрежден по решению собрания от 31 марта 1999 года в соответствии с Федеральным законом РФ "О сельскохозяйственной кооперации" от 8 декабря 1995 г. № 193-ФЗ с изменениями и дополнениями от 18.02.99 г. № 34-ФЗ.

Местонахождением предприятия является с. Крючковка Беляевского района Оренбургской области. Колхоз является юридическим лицом, имеет право самостоятельного хозяйствующего субъекта, самостоятельный баланс, расчетный, валютный счета в банках и иные реквизиты юридического лица.

Земельный фонд колхоза формируется путем добровольного объединения земельных долей членов, участников колхоза. Имущество колхоза формируется за счет: паевого фонда, образуемого из вкладов его участников в виде паевых взносов, прав на земельные доли, других вкладов учредителей; доходов от собственной деятельности, доходов от размещения своих средств в банках, от ценных бумаг и других законных источников; заемных средств, которые не должны превышать 60 % от общего объема средств колхоза.

Для осуществления своей деятельности колхоз формирует резервный фонд – 10 % от паевого фонда, который составляет 9062626 тыс. руб.; обязательный паевой взнос – 3000 руб.; неделимый фонд, образуемый из части паевых взносов бывших членов реорганизованного хозяйства; фонд накопления (фонд развития хозяйства); фонд потребления (единый фонд оплаты труда и материального поощрения) и другие фонды, и резервы, которые могут создаваться решением общего собрания членов колхоза.

Основным видом деятельности СПК (колхоз) имени Ленина является производство сельскохозяйственной продукции как растительного, так и животного происхождения.

Бухгалтерский учет в колхозе ведется в соответствии с Положениями по бухгалтерскому учету и новым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению согласно принятой учетной политике. Форма учета в СПК (колхоз) им. Ленина, по принятой учетной политике, автоматизированная с применением 1С "Бухгалтерия", частично журнально- ордерная.

Объектами бухгалтерского учета являются имущество предприятия, различные обязательства и хозяйственные операции, осуществляемые предприятием в процессе его деятельности, в соответствии с Уставом предприятия и законодательством РФ. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет ведется бухгалтерской службой, возглавляемой главным бухгалтером. Кроме главного бухгалтера в бухгалтерской службе работает несколько бухгалтеров, каждый из которых ответственный за свой участок бухгалтерского учета. Главный бухгалтер подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

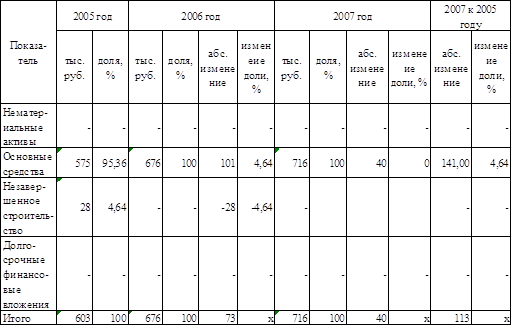

К основным средствам СПК имени Ленина относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности и прочие основные средства: на конец 2004 года основных средств имелось на сумму 47 454 000 рублей. [Приложение 2]

СПК имени Ленина произведенную сельскохозяйственную продукцию продает заготовительным организациям либо населению и рабочим хозяйства.

Согласно данным бухгалтерской отчетности СПК имени Ленина в результате своей деятельности в 2002 году получил убытки в размере 43 тысяч рублей, но уже в 2003 году получил прибыль в размере 2148 тысяч рублей, и хотя в 2004 году его прибыль была меньше на 319 тысяч рублей по сравнению с 2003 годом, его деятельность можно охарактеризовать как успешную. Но, если сравнить экономические показатели 2004 года с показателями предыдущего периода, то видно, что организация теряет свои обороты. [Приложение 1,2,3,4]

Для более наглядного изображения сведем все анализируемые данные в таблицу "Экономические показатели деятельности СПК имени Ленина".

Таблица 1 "Экономические показатели деятельности СПК имени Ленина"

| Показатели | 2002 | 2003 | Изменения показателей 2003 г. по отношению к 2002 г | 2004 | Изменение показателей 2004 г. по отношению к 2003 г |

| Основные средства, (тыс. руб.) | 57255 | 56097 | -1158 | 47454 | -8643 |

| Выручка от продажи товаров, продукции, работ, услуг, (тыс. руб.) | 22578 | 33441 | + 10863 | 28105 | - 5336 |

| Себестоимость проданных товаров, продукции, работ, услуг, (тыс. руб.) | 22621 | 31293 | + 8672 | 26276 | - 5017 |

| Прибыль, убыток от производственной деятельности, (тыс. руб.) | -43 | 2148 | + 2191 | 1829 | - 319 |

| Численность сотрудников | 495 | 517 | + 22 | 510 | - 7 |

В таблице 1 наглядно изображено, что в 2003 году СПК имени Ленина уменьшил наличие в организации основных средств на сумму 1158 тыс. руб. по сравнению с 2002 годом, а в 2004 году наличие основных средств резко уменьшилось на 8643 тыс. руб. по сравнению с 2003 годом. Такое резкое уменьшение основных средств в 2004 году связано с пожаром, в результате которого сгорело здание мастерских, где производился ремонт сельскохозяйственной техники, а также со списанием устаревшей техники, используемой в производстве.

Выручка от продажи товаров, продукции, работ, услуг в 2002 году составляла 22578 тыс. руб. при себестоимости 22621 тыс. руб., в 2003 году она уже составляла 33441 тыс. руб. при себестоимости 31293 тыс. руб., то есть хотя себестоимость производимой продукции увеличилась и превысила показатели 2002 года на 8672 тыс. руб., но и выручка увеличилась на 10863 тыс. руб. Но уже в 2004 году выручка уменьшилась на 5336 тыс. руб., то есть опять наблюдается тенденция к снижению производственных оборотов.

Похожие работы

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... вам предприятия. Факторный анализ динамики коэффициента устойчивости экономического роста производится на основании данных форм № 1 и № 2 бухгалтерской отчетности. 2. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ (на примере ОАО «Омега» 2.1. Краткая характеристика ОАО «Омега» Полное название организации: Открытое Акционерное Общество «Омега» Адрес: Республика Татарстан 423830 г. ...

... руб. 3. Анализ деловой активности ООО «Профинвестстрой» 3.1 Анализ имущественного положения ООО «Профинвестстрой» Анализ деловой активности предприятия следует начинать с анализа имущественного положения предприятия. Деловая активность предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования ...

... оборотных средств, разработки и реализации конкретных мероприятий, направленных на повышение эффективности использования оборотных средств предприятия. 2. Анализ деловой активности ООО "МАСТЕР+" 2.1 Технико-экономическая характеристика предприятия Предприятие ООО "МАСТЕР+", образованное в 1995 г., по своему правовому статусу является обществом с ограниченной ответственностью. Основным ...

0 комментариев