Навигация

Руководящий состав, который включает в себя директора общества, его заместителя

88851

знак

12

таблиц

1

изображение

1. Руководящий состав, который включает в себя директора общества, его заместителя.

2. Административно-хозяйственный отдел, который включает администратора, юрисконсульта, уборщицу, водителя автомобиля и психолога. В функциональные обязанности этого отдела входит ведение хозяйственных, правовых и административных дел предприятия «Открытый контакт», а именно решение всех вопросов, относительно ведения и проверки всей документации, оформления сотрудников и контроль за выполнением законодательства РБ на предприятии.

3. Бухгалтерско-экономический отдел состоит из главного бухгалтера, заместителя главного бухгалтера, бухгалтеров по отдельным видам услуг и экономиста. Отдел ведет бухгалтерскую отчетность, а также занимается анализом финансово-экономической деятельности ООО «Открытый контакт».

4. Отдел маркетинга и продаж. Отдел возглавляет начальник отдела которому подчиняются: агенты по продажам занимающиеся заключением договоров по регистрации и сопровождению услуг общества. Программист 1 категории и программисты, которые занимаются консультированием по телефону и выездам к клиентам, по вопросам подключению и налаживанию интернет-систем. Специалисты по маркетингу по различным направлениям деятельности предприятия, а именно Shop.by, EasyPay, интернет, а также специалисты по внешней и внутренней рекламе. Задача отдела – продвижение всех видов деятельности предприятия.

5. Отдел разработки и эксплуатации интернет-систем, в котором работают начальник отдела, системный программист, программисты, дизайнеры сайтов Open.by, All.by, News.by, Shop.by, EasyPay.by, Chat.by, Forum.by, Rabota.by, Mail.by, Fotki.by.

6. Информационный отдел, который включает начальника отдела, специальных корреспондентов, журналистов и фотокорреспондентов. Отдел занимается наполнением ленты новостей сайтов Open.by и News.by.

Все отделы предприятия взаимодействуют между собой в процессе работы для наиболее эффективного функционирования.

Анализ учета начислений и удержаний от фонда заработной платы, контроль за его использованием

Оперативный учет отработанного времени и выработки

Для управления предприятием и составления отчетности по труду необходим надлежаще организованный учет количественного и качественного состава работающих – численности по профессиям, специальностям, разрядам, полу, возрасту и другим показателям, а также использования рабочего времени каждым работником. Оперативный учет работников возлагается на отдел кадров, а на малом предприятии – на лицо, которому данная работа поручена руководителем.

В соответствии со ст. 110 Трудового кодекса Республики Беларусь рабочим считается время, в течение которого работник в соответствии с трудовым, коллективными договорами, правилами внутреннего трудового распорядка обязан находиться на рабочем месте и выполнять свои трудовые обязанности, а также время работы, выполненной по предложению, распоряжению или с ведома нанимателя сверх установленной продолжительности рабочего времени (сверхурочная работа, работа в государственные праздники, праздничные и выходные дни).

Режим рабочего времени должен предусматривать: продолжительность рабочей недели; продолжительность ежедневной работы; время начала и окончания работы; время перерывов в работе; число смен в сутки; последовательность чередования работников по сменам; рабочие и выходные дни.

В соответствии со ст. 133 Трудового кодекса Республики Беларусь наниматель обязан организовать учет явки работников на работу и ухода с нее. До начала работы каждый работник должен в порядке, установленном нанимателем, отметить свой приход, а по окончании – уход.

Учет использования рабочего времени должен обеспечить контроль за:

- своевременной явкой работников на работу, выполнением всех не явившихся и опоздавших;

- нахождением работников за время работы на рабочих местах, а также своевременным уходом и приходом во время обеда;

- своевременным уходом работников с работы по окончании рабочего дня или смены;

- фактически отработанным временем, простоями и другими видами потерь рабочего времени по разным причинам;

- своевременным составлением отчетности о наличии и движении работников.

Оперативный учет использования рабочего времени в ООО «Открытый Контакт» ведут в Табеле учета использования рабочего времени по типовой форме №Т-13. Табеля оформляют табельщики, начальники цехов, мастера, бригадиры и другие лица, которым поручено ведение табельного учета в каждом из структурных подразделений предприятия. В табелях работники группируются по, их категориям (рабочие, руководители, специалисты), а внутри категорий – по алфавиту или в порядке табельных номеров.

По каждому работнику в табеле ежедневно отмечают количество фактически отработанных часов, в том числе ночных, сверхурочных, дней простоев, неявок (по причинам), недоработанных часов (по причинам). Табель может заполняться методом сплошной регистрации или же путем фиксации в нем отклонений (неявок, сверхурочных, недоработок и т.п.). При этом рабочие дни в табеле отмечают дробью: в числителе – фактически отработанное количество часов, а в знаменателе – число неотработанных, сверхурочных, ночных часов с указанием буквенного или цифрового кода причины (Н – ночные часы работы, С – сверхурочные часы, ОП – опоздания, УХ – преждевременный уход с работы и т.д.). Целосменные невыходы или потери рабочего времени отмечаются одной буквой: В-выходные и праздничные дни, К – служебные командировки, О – трудовые дополнительные отпуска, предусмотренные законодательством, Б – временная нетрудоспособность и т.д. Коды использования рабочего времени являются типовыми, они приведены в Инструкции по заполнению форм государственной статистической отчетности по труду, утвержденной постановлением Министерством Статистики Республики Беларусь от 17.09.2001 №80 [33, с. 14].

Для оформления аванса в табелях подсчитываются итоги за первую половину месяца и они передаются в бухгалтерию. По истечении месяца табели закрываются, т.е. в них по каждому работнику (и в целом по табелю) подсчитываются: отработанные дни и часы (в том числе сверхурочные, ночные и др.), дни неявок по причинам, недоработанные часы по причинам и другие показатели. Табель подписывают: лицо, его составившее, и начальник цеха, отдела, участка. После этого, его передают в бухгалтерию. По данным табелей работникам начисляют заработную плату, проводят анализ использования рабочего времени на предприятии, составляют установленную отчетность по труду, исчисляют ряд показателей, отражаемых в отчетности по труду.

Для начисления заработной платы работникам при сдельной форме оплаты труда необходимо иметь кроме отработанного времени и выработку. Она характеризует количество произведенной продукции или работ за какой-либо отрезок времени. Учет выработки и форм первичных документов, фиксирующих выработку, зависит от характера, структуры и особенностей технологии производства, организации оплаты труда, системы контроля качества и количества выпускаемой продукции, обеспеченности производства измерительными приборами и приспособлениями для точного подсчета выработки. Выработка может учитываться: по количеству выполненных операций; по конечной операции; по количеству сделанной продукции (выполненных работ, оказанных услуг).

В зависимости от отраслевой принадлежности, применяемых форм и систем оплаты труда, особенностей технологии и организации производства и других факторов на предприятиях применяются различные формы первичных документов по труду и заработной плате.

По окончании месяца все первичные документы по учету выработки закрываются, подписываются начальниками отделов и передаются в бухгалтерии. В бухгалтерии поступают также первичные документы по начислению различных доплат, временной нетрудоспособности и другие. По мере поступления первичных документов они проверяются работниками расчетной группы бухгалтерии.

Проверка состоит в установлении полноты заполнения требующихся реквизитов документов, наличия подписей всех должностных лиц, которым поручено их оформление, правильности применения тарифных ставок, окладов, сдельных расценок, надбавок, доплат и т.п. Неправильно или неполно оформленные документы возвращаются представившим их должностным лицам на исправление или дооформление.

Таким образом, документальное оформление учета отработанного времени и выработки требует повышенного внимания, т. к. от этого зависит достоверность оплаты труда работников предприятия.

Порядок начисления заработной платы

После приемки и проверки документов производится их обработка, которая предусматривает несколько этапов:

- на основании документов по начислению заработной платы рассчитывается заработная плата каждого работника (т.е. делаются арифметические подсчеты);

- определяется сумма начисленной заработной платы за

месяц каждому работнику, для этого суммы начисленной заработной платы по отдельным документам записывают в лицевые счета работников;

- по каждому работнику определяется сумма удержаний и вычетов из заработной платы и сумма заработной платы, которую надо выдать работнику на руки;

- определяются сводные данные о начисленных суммах и удержаниях по организации в целом. Сначала на основании лицевых счетов оформляются расчетно-платежные ведомости, а затем заполняется разработочная таблица «Свод начислений заработной платы по ее составу и категориям работников и сводка по расчету с рабочими и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы;

- начисленная заработная плата работникам организации распределяется по кодам производственных затрат.

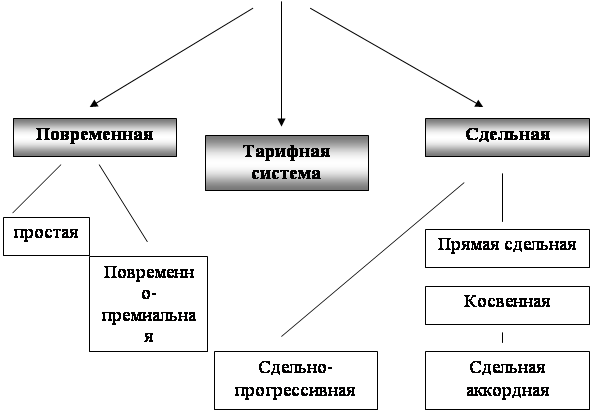

В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные документы для начисления заработной платы. При повременной форме оплаты работникам выплачивается заработная плата за определенное количество отработанного времени независимо от количества выполненных работ. При этой системе оплаты труда заработная плата определяется путем умножения часовой или дневной тарифной ставки присвоенного разряда работнику на количество отработанных им часов или рабочих дней.

Тарифная система как совокупность норм включает следующие элементы, закрепленные этими нормами: тарифно-квалификационные справочники, тарифную ставку, тарифную сетку, тарифные коэффициенты, надбавки и различные доплаты за работу с отклонением от нормальных условий труда.

Для обеспечения единого организационно-методического подхода к применению Единой тарифной сетки рекомендуется дополнительно использовать следующие республиканские документы и положения:

- коэффициенты повышения ставок рабочих по технологическим видам работ, производствам и отраслям экономики к тарифных сеткам рабочих соответствующих разрядов Единой тарифной сетки. В отраслевых Типовых соглашениях и коллективных договорах может предусматриваться применение этих коэффициентов к окладам руководителя, специалистов внутрипроизводственных подразделений, в которых заняты рабочие. Применение коэффициентов не исключает установление организациями доплат за работу в неблагоприятных условиях труда по результатам аттестации конкретных рабочих мест, если коэффициенты не обеспечивают должной компенсации за работу в этих условиях;

- кратные коэффициенты ставки первого разряда для расчета тарифных ставок рабочих и служащих, не тарифицируемых по разрядам;

- распределение должностей технических исполнителей и руководителей подразделений административно-хозяйственного обслуживания по разрядам;

- распределение учреждений и организаций отраслей экономики республики по группам ставок руководителей и специалистов. Дифференциация организаций, отдельных производств и видов деятельности по группам ставок обусловлена различиями в сложности выпускаемой продукции, выполняемых работ и услуг, напряженностью труда работников, степенью ответственности и другими факторами;

- распределение по разрядам отдельных профессий специалистов организаций производственных отраслей, должности которых не категорируются;

- группировка должностей руководителей функциональных служб по уровням управления в отраслях (подотраслях) экономики;

- группировка должностей линейных руководителей по уровням управления;

- показатели для отнесения изделий к особо сложной продукции;

- порядок применения Положения об условиях оплаты труда руководителей государственных организаций, с которыми заключены контракты.

Размер тарифной ставки первого разряда не может быть ниже минимального размера заработной платы, предусмотренного законом. Данная тарифная ставка применяется для оплаты самых простейших видов труда, не требующих какой-либо квалификации работника.

При расчете часовых тарифных ставок месячная тарифная ставка делится на среднемесячное количество рабочих часов, установленное действующими нормативными актами, с учетом годового баланса рабочего времени.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени) путем деления часовой (дневной) тарифной ставки, соответствующего разряда выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также умножением часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях на единицу объема работы (продукции).

Нормы выработки, времени, обслуживания, численности, нормированные задания устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда, а также с учетом физиологических и половозрастных факторов для отдельных категорий работников.

В условиях коллективных форм организации и оплаты труда могут применяться также укрупненные и комплексные нормы.

Для начисления заработной платы административно-хозяйственному персоналу используется табель учета рабочего времени типовой формы №Т-13. Заработная плата руководителям, специалистам и другим работникам, которым установлены должностные оклады на основании штатного расписания, определяется путем деления установленного месячного оклада на календарное количество рабочих дней и умножения полученной суммы на количество фактически отработанных дней.

Например, бухгалтер Перова Т.А. с окладом 589 595 р. в месяц отработала в августе 2008 г. 18 дн. при 23 рабочих днях. Ее заработная плата за фактически отработанное время составит 461 422 р. (589 595 / 23 · 18). Премия в размере 5% начисляется от заработной платы за фактически отработанное время 23 071 р. (461 422 · 5/100)

Работникам, проработавшим полный месяц, заработная плата начисляется в размере месячного должностного оклада независимо от количества рабочих дней в данном месяце.

Кроме начисления премиально-повременной системы оплаты труда работникам ООО «Открытый Контакт» производятся различные доплаты за условия труда, отклоняющиеся от нормальных, за работу в ночное время, за простой, за сверхурочные работы, за работу в государственные праздники, праздничные и выходные дни и другие доплаты. Размеры доплат и условия их выплаты устанавливаются предприятием самостоятельно и фиксируются в коллективных договорах, при этом размеры доплат не могут быть ниже установленных законодательством.

В ООО «Открытый Контакт» производится доплата за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объемов выполняемых работ) или выполнение обязанностей временно отсутствующего работника. Доплаты за совмещение профессий определяются руководителем предприятия по договоренности с работником в пределах оклада по совмещаемой должности. Доплата устанавливается в процентах или в абсолютной сумме от зарплаты того работника, которого замещают.

Например, экономист Иванченко Р.Л. с окладом в 840 000 р. без освобождения от своей основной работы в течение месяца и в пределах своего рабочего дня выполняла обязанности бухгалтера (оклад архивариуса 660 000 р.) во время его болезни. Приказом руководителя предприятия экономисту установлена доплата за совмещение должности в размере 50% от зарплаты архивариуса. Зарплата экономиста за месяц составит 1 170 000 р. (840 000 + 660000 · 50 / 100).

Кроме этого, в ООО «Открытый Контакт» устанавливаются надбавки за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы). Размеры указанных надбавок в зависимости от стажа работы дифференцируются от 5% до 30% от должностного оклада (тарифной ставки).

Например, начальнику информационного отдела Образцовой О.А. с окладом 930 300 р. установлена надбавка за стаж в размере 20%. Размер надбавки за выслугу лет в суммовом выражении составит 186 060 р. (930 300 · 20 / 100).

Согласно действующему законодательству работникам оплачивается и непроработанное время. К нему относят оплату: трудовых и социальных отпусков; за время выполнения государственных и общественных обязанностей; матери, воспитывающей двух и более детей в возрасте до 16 лет, по ее заявлению ежемесячно предоставляется один свободный от работы день с оплатой в размере и на условиях, предусмотренном в коллективном договоре; матери воспитывающей трех и более детей в возрасте до 16 лет, одинокой матери, воспитывающей двоих и более детей в возрасте до 16 лет, предоставляется один свободный от работы день в неделю с оплатой в размере среднего дневного заработка в порядке и на условиях, определяемых правительством Республики Беларусь.

Оплата за непроработанное время производится по среднему заработку. Средний заработок начисляется для оплаты времени:

- выполнение государственных или общественных обязанностей, переезда на работу в другую местность и для других случаев, предусмотренных законодательством, – исходя из заработной платы, начисленной работнику за два календарных месяца, предшествующих началу указанных выплат;

- вынужденного прогула в случаях восстановления работника на прежней работе, определения выходного пособия, по безработице и стипендий безработным, проходящим профессиональную подготовку и переподготовку, и в других случаях – исходя из заработной платы, начисленной работнику за два календарных месяца, предшествующих месяцу его увольнения.

Исчисление среднего заработка для оплаты свободного от работы дня осуществляется на общих основаниях, то есть для расчета принимается заработок, начисленный работнику за два календарных месяца, предшествующих месяцу, за который производится оплата свободных дней.

В состав среднего заработка включаются выплаты за фактически отработанное время или выполненную работу. К ним относятся все виды основной и дополнительной заработной платы, носящие постоянный характер (заработная плата, начисленная по тарифным ставкам, сдельным расценкам и окладам, премии по премиальным системам, надбавки и доплаты и т.п.).

По иному определяется средний заработок при оплате трудовых и социальных отпусков. Работникам ООО «Открытый Контакт» предоставляются следующие виды отпусков:

- трудовые отпуска, в состав которых входят: основной минимальный отпуск; основной удлиненный отпуск; дополнительные отпуска;

- социальные отпуска, включающие в себя отпуска: по беременности и родам; по уходу за детьми; в связи с обучение без отрыва от производства; по уважительным причинам личного и семейного характера.

Продолжительность отпусков работников исчисляется в календарных днях. В число календарных дней отпуска не включаются и не оплачиваются приходящиеся на период отпуска государственные праздники и праздничные дни, то есть число календарных дней отпуска увеличивается за счет государственных праздников и праздничных дней. За время трудовых и социальных отпусков для определения денежной компенсации за неиспользованный трудовой отпуск за работником сохраняется средний заработок. При расчете среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск из подсчета исключается время, в течение которого работники в соответствии с законодательством освобождались от основной работы с частичным сохранением заработной платы или без оплаты.

Средний заработок, сохраняемый за время трудового и социальных отпусков, для определения размера денежной компенсации за неиспользованный трудовой отпуск исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев, предшествующих месяцу начала отпуска, выплаты денежной компенсации за неиспользованный трудовой отпуск независимо от того, за какой рабочий год предоставляется трудовой отпуск.

Средний заработок определяется путем умножения среднедневного заработка на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для начисления среднего заработка, сохраняемого за время отпуска и для выплаты денежной компенсации за неиспользованный трудовой отпуск, на число этих месяцев и на среднемесячное количество календарных дней, исчисленное в среднем за 5 лет и принятое для расчета равным 29,7.

Например, корреспонденту 4-го разряда Прищиц А.Н. предоставлен трудовой отпуск с 15 августа 2008 г. продолжительностью 21 календарный день. Средний заработок, сохраняемый за дни отпуска, исчисляется за период с августа 2007 г. по июль 2008 г. включительно. Для пересчета (осовременивания) заработной платы принимается тарифная ставка (оклад), установленная в феврале 2008 г. Расчет поправочного коэффициента производится пропорционально росту тарифной ставки (оклада), установленной в месяце, за который осуществляются такие выплаты. Так, в феврале 2008 г. часовая тарифная ставка была установлена в размере 415,9 р., а в июле 2008 г. – в размере 479,2 р. следовательно, коэффициент осовременивания за этот период равен 1,1522 (479,2 / 415,9).

Для определения общей суммы заработка за 12 месяцев фактически начисленная в соответствующих месяцах заработная плата умножается на поправочные коэффициенты. Затем определяется среднемесячная заработная плата делением общего заработка на 12 месяцев. В данном случае она равна 495090 р. (5 941 078,24 / 12).

Среднедневной заработок равен 16 669,7 р. (495 090 р. / 29,7). Заработная плата за время отпуска – 350 064 р. (16 669,7 руб. ·1). Причем на себестоимость продукции в отчетном месяце относится только сумма, оплаченная за дни отпуска, приходящихся на август:

283 385 р. (16 669,7 р. · 17). В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс (по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса»). В следующем месяце эту сумму включают в состав фонда заработной платы и обычно отражают записью по начислению отпускных сумм:

а) суммы начисленные за дни отпуска, приходящиеся на следующие за отчетным месяцем

Дебет сч. 97 «Расходы будущих периодов»

Кредит сч. 70 «Расчеты с персоналом по оплате труда» – 66 679 р.

Расчет удержаний из заработной платы

В соответствии с действующим законодательством по труду из сумм начисленной заработной платы работников производятся удержания и вычеты. В первую очередь из сумм начисленной заработной платы работникам удерживается подоходный налог. Удержание подоходного налога производится в порядке и размерах, установленных Законом Республики Беларусь «О внесении изменений и дополнений в Закон Республики Беларусь «О подоходном налоге с граждан» в редакции от 9 марта 1999 г. №247–3 [17, с. 5], и «Инструкции о порядке исчисления и уплаты подоходного налога с физических лиц».

В соответствии с законом налогообложению подлежат любые доходы, получаемые в течение календарного года физическими лицами, состоящими в трудовых и связанных с ними отношениях с юридическими лицами и предпринимателями, основанных на трудовом договоре. В доход физического лица нарастающим итогом включаются получаемые от юридического лица и предпринимателя по месту основной работы (службы, учебы) доходы от выполнения трудовых обязанностей, в том числе по совместительству, а также от выполнения работ по гражданско-правовым договорам и другие доходы. Налог начисляется и удерживается юридическими лицами и предпринимателями, являющимися источниками выплат дохода, ежемесячно нарастающим итогом с начала календарного года с суммы облагаемого дохода физического лица по ставкам. Налог взимается по прогрессивной шкале, имеющей пять диапазонов величин облагаемого дохода и соответствующим им ставок 9, 15, 20, 25 и 30%. Ставки налога в цифровом изложении публикуются в печати Министерством по налогам и сборам Республики Беларусь.

Исчисление налога по новому месту основной работы производится исходя из совокупного дохода, полученного с начала календарного года.

Законодательством предусмотрено ряд льгот по подоходному налогу: доходы полностью или частично не подлежащие налогообложению (необлагаемая сумма ограничена определенной величиной), и льготы в виде вычетов, производимых из доходов физических лиц.

Вычеты из доходов предусмотрены за каждый месяц, в течение которого получен доход: в размере базовой величины; в размере двукратной базовой величины на каждого ребенка до 18 лет и каждого иждивенца; в размере десяти базовых величин для отдельных категорий физических лиц.

Например, произведем расчет подоходного налога из заработной платы работницы Мережа Н.В. (имеет троих несовершеннолетних детей) за август 2008 г. Базовая величина фактически в январе-феврале 2008 года составила 29 000 р., в марте-августе 2007 г. – 31 000 р. Следовательно, средняя базовая величина за анализируемый период составит 38 250 р. [(2 · 29 000 + 6 · 31 000) / 8].

Учитывая, что подоходный налог исчисляется нарастающим итогом с начала года, совокупный доход за январь-август: 3 415 670 р.

Вычеты за январь-август составят: (38 250 · 8) · 7 = 2 142 000 р.

Облагаемый доход за январь-август: 3 415 670 – 2 142 000 =1 273 670 р.

Подоходный налог за январь-август: 1 273 670 · 9 / 100 = 114 630 р.

Засчитав сумму налога, удержанную за январь-июль, определим размер налога, подлежащего удержанию с доходов за август: 114 630 – 79 706 = 34 924 р.

Кроме подоходного налога наемные лица являются плательщиками отчислений в Фонд социальной защиты населения в размере 1% от заработной платы. Объектом начисления страховых взносов являются все виды оплаты труда, с которых начисляется пенсия, вознаграждения за выполнение работ по договорам подряда и поручения без вычета из них налогов и удержаний. Сюда относится: основная заработная плата, заработная плата и доплаты за сверхурочное время, выходные и праздничные дни и др.

В то же время страховые взносы не начисляются на: выходное пособие при прекращении трудового договора; пособия, выплачиваемые за счет средств республиканского бюджета и государственного социального страхования; единовременные выплаты в связи с юбилейными датами; единовременные выплаты при увольнении в связи с выходом на пенсию и др.

Например, сумма начисленного дохода за август 2008 г. работницы Мережа Н.В. составила 605 040 р., следовательно, пенсионный налог равен 6050 р. (605 040 · 1/100).

Помимо этого некоторые работники ООО «Открытый Контакт» уплачивают профсоюзные взносы в размере 1% от суммы заработной платы.

Алименты удерживаются ежемесячно со всех видов заработка, на которые по действующему законодательству начисляются страховые взносы, после удержания подоходного и пенсионного налогов в размерах, указанных в исполнительном листе.

Также из заработной платы работников ООО «Открытый Контакт» для погашения их задолженности предприятию производятся по распоряжению предприятия следующие удержания:

- возврат аванса, выданного в счет заработной платы;

- возврат сумм, излишне выплаченных вследствие счетных ошибок;

- неизрасходованные и своевременно не возвращенные суммы аванса, выданные в подотчет на хозяйственные и командировочные расходы, если работник не оспаривает основания и размер удержания. В этих случаях предприятие вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности, или со дня неправильно исчисленной выплаты;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется в связи с направлением на учебу, в связи выходом на пенсию и в других случаях;

- при возмещении ущерба, причиненного по вине работника предприятию, в размере, не превышающем его среднемесячного заработка.

Согласно внутреннему положению по труду, кроме обязательных удержаний предприятие может производить по письменному заявлению работников вычеты из их заработной платы для производства безналичных расчетов. К ним следует отнести: страховые платежи, за коммунальные услуги, за товары в кредит и другие.

В соответствии со ст. 108 Трудового кодекса Республики Беларусь [41, с. 59] при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных законодательством, – 50% заработной платы, причитающейся к выплате работнику. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50% заработка. Ограничения не распространяются на удержания из заработной платы работников при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей.

Из заработка осужденного к исправительным работам производится удержание в доход государства в размере, установленном приговором суда, в пределах от 10 до 25% заработной платы. Удержания из заработной платы работников, осужденных к исправительным работам, производятся со всей суммы заработной платы без исключения из этой суммы налогов и других платежей, а также независимо от наличия претензий к осужденному органов, ведающих применением исправительных работ.

Удержания на исследуемом предприятии производятся за каждый отработанный месяц при выплате заработной платы за вторую половину месяца, а при увольнении – за проработанную часть месяца. С лиц, работающих по совместительству, удержания производятся из заработка по каждому месту работы.

Аналитический и синтетический учет заработной платы

Информация о начислении заработной платы, пособий, премий и т.п. по каждому работнику переносится из первичных документов в его лицевой счет типовой формы №Т-54 и группируется в нем по месяцам и видам оплат. В лицевом счете отражаются также и ежемесячные удержания из заработка работника по каждому их виду. Для этого используются ведомости на выдачу аванса за первую половину месяца (для удержания аванса), ставки подоходного налога и обязательных страховых взносов в Фонд социальной защиты населения (для удержания подоходного налога и обязательных страховых взносов), исполнительные листы судебных органов (для удержания алиментов и др.), поручения-обязательства работников (для удержания сумм за товары, приобретенные в кредит) и другие первичные документы на удержания из заработной платы.

В отдельных графах лицевого счета ежемесячно показываются суммы, причитающиеся к выдаче работнику, или же задолженность за ним. Наряду с начислением заработной платы и удержаниями из нее в лицевом счете фиксируется и другая информация о работнике, необходимая бухгалтерии для расчетов заработка: тарифный разряд, часовая тарифная ставка (оклад), период, за который использован отпуск, дата и номер документа на удержание, период удержания, размер удержания за месяц и т.п.

По завершении записей в лицевые счета бухгалтерия переносит из них данные о начисленной заработной плате (по видам оплат), удержаниях из нее (по видам удержаний) и суммах к выдаче на руки (или долга за работником) в Расчетно-платежные ведомости типовой формы №Т-49. Они составляются по участкам, отделам, а внутри их – по категориям работающих. Расчетно-платежные ведомости подписываются начальниками отделов и бухгалтером, производившим расчеты. На лицевой стороне ведомостей указываются срок выплаты, суммы к выплате и учиняются подписи руководителя предприятия и главного бухгалтера. После этого ведомости регистрируются и передаются в кассу для выплаты.

Выдача денег по Расчетно-платежным ведомостям осуществляется в трехдневный срок, включая и день получения денег из банка. По истечении трех дней ведомости закрываются: кассир подсчитывает общую сумму, выданную по ведомости, и ставит на ней штамп с реквизитами расходного кассового ордера, а против фамилии работников, не получивших заработную плату, кассир ставит штамп или пишет от руки «Депонировано» и составляет реестр не выданной заработной платы типовой формы №11. Депонированная заработная плата сдается в банк в день закрытия ведомости. Она выдается работникам в сроки, установленные администрацией предприятия по согласованию с обслуживающим банком. Аналитический учет депонированной заработной платы ведут в упомянутом выше реестре или в книге учета депонированной заработной платы, открываемой на год.

На основании лицевых счетов оформляются расчетные листки, которые выдаются на руки работникам с тем, чтобы они могли проверить данные о начислении заработной платы и удержаниях из нее.

Для обобщения информации по начислению работникам заработной платы, премий, пособий и других выплат и доходов, а также по удержаниям из них предназначен синтетический счет 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета отражаются начисленные, а по дебету – удержанные и выплаченные суммы. Сальдо по счету 70 показывается развернуто: по дебету – сумма долга за работниками на начало или конец месяца, а по кредиту – за предприятием.

Аналитический учет дебетовых и кредитовых оборотов по счету 70 ведут по каждому работнику, видам оплат и удержаний в лицевых счетах, расчетно-платежных, расчетных ведомостях.

Синтетический учет расчетов по заработной плате ведется в Журнале ордере по счету 70 «Расчеты с персоналом по оплате труда», который заполняется на основании первичных документов: табель, наряд на сдельные работы, маршрутный лист, список лиц, работавших сверхурочно, листок учета простоев, листок на доплату, акт о браке, согласно этим документам заполняется сводная ведомость начислений и удержаний, а исходя из этого заполняется Журнал ордер по счету 70 «Расчеты с персоналом по оплате труда».

Учет отчислений от фонда заработной платы и контроль за его использованием. Характеристика отчетности по заработной плате

С целью создания специального фонда материального обеспечения работников во время болезни, при потере трудоспособности и в других случаях предприятия всех форм собственности одновременно с начислением работникам заработной платы, премий и вознаграждений производят ежемесячные отчисления средств на социальное страхование. В настоящее время тариф взносов в фонд социальной защиты населения установлен в размере 35%.

Страховые взносы начисляются на все виды оплаты труда, из которых в соответствии с Законом Республики Беларусь «О Пенсионном обеспечении» исчисляется пенсия.

При исчислении страховых взносов в Фонд социальной защиты населения не учитываются следующие виды заработной платы и других выплат:

- государственные пособия, выплачиваемые за счет средств республиканского бюджета и государственного социального страхования;

- компенсационные выплаты (суточные по командировкам или доплаты взамен суточных, в возмещение ущерба за увечья или иное повреждение здоровья);

- единовременные выплаты (стоимость подарков) в связи с

юбилейными датами рождения работников (40, 50, 60 и т.д. лет);

- единовременные выплаты (стоимость подарков) работникам при увольнении в связи с выходом на пенсию;

- стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, молока и лечебно-профилактического питания, бесплатного коллективного питания, выделяемого в соответствии с законодательством;

- материальная помощь, оказываемая работникам в связи с постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем, тяжелой болезнью, смертью их близких родственников, вступлением в брак, рождением ребенка, а также работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет и др.

Для учета расчетов по взносам на социальное страхование в ООО «Открытый Контакт» используется активно-пассивный счет 69 «Расчеты по социальному страхованию и обеспечению». По кредиту этого счета отражаются суммы произведенных отчислений в ФСЗН, а по дебету – суммы, выплачиваемые из средств этого фонда и перечисленные фонду.

В ООО «Открытый Контакт» к счету 69 «Расчеты по социальному страхованию и обеспечению» открыты следующие субсчета:

69/1 «Расчеты по социальному страхованию» – учитываются расчеты по социальному страхованию работников организации;

69/2 «Расчеты по пенсионному обеспечению» – учитываются расчеты по пенсионному обеспечению работников организации.

За счет средств фонда социальной защиты населения на ООО «Открытый Контакт» выплачиваются пособия по временной нетрудоспособности, по беременности и родам, на погребение, на санитарно-курортное лечение и на другие цели. Пособие по временной нетрудоспособности начисляется на основании листка нетрудоспособности и табеля учета рабочего времени. Пособие за первые шесть календарных дней начисляется в размере 80% от среднедневного заработка, и в размере 100% среднедневного заработка за последующие рабочие дни.

Например, водителю Свитину В.Н. выдан листок нетрудоспособности с 29.07.2008. по 02.08.2008. №07215113. Его средний заработок за два календарных месяца, предшествующих болезни составил 424 300 р., в том числе за май 2008 г. 155 102 р. при 129 отработанных часах, июль 2008 г. – 269 198 р. при 176 отработанных. Среднечасовой заработок в данном случае составил 1 396 р. (424300 р. / 304).

Часовая тарифная ставка в июле-августе 2008 г. составила 479,2 р., в мае-июне 2007 г. – 437,2 р., следовательно коэффициент осовременивания, применяемый для расчета пособия за 1,0961 (479,2 / 437,2).

Определяется пособие в размере 80% среднедневного заработка:

июнь – 2 · 8 · 479,2 · 80% · 1,0961 = 6 723 р.

август – 2 · 8 · 479,2 · 80% · 1,0961 = 6 723 р.

Всего сумма начисленного пособия составила 13 446 р. (6723 + 6723).

Чрезвычайный налог и отчисления в Государственный фонд содействия занятости начисляют и уплачивают в бюджет единым платежом по ставке 4% от фонда заработной платы.

Для учета единого платежа на исследуемом предприятии использую счет 68/11 «Расчеты по единому платежу». Регистром учета Чрезвычайного налога и отчислений в Государственный фонд содействия занятости является «анализ счета 68/11».

Чрезвычайным налогом и отчислениями в фонд занятости не облагаются выплаты и расходы, не учитываемые в составе фонда заработной платы: выходное пособие, выплачиваемое в случаях прекращения трудового договора, пособия по социальному страхованию и другие выплаты за счет Фонда социальной защиты населения и других внебюджетных фондов; материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство или на частичное погашение кредита на эти цели; материальная помощь, предоставляемая лицам, принимавшим участие в работах по ликвидации последствий аварии на Чернобыльской АЭС, возмещаемая из бюджета; материальная помощь, оказываемая работникам в связи с постигшим их стихийным бедствием; пожаром, увечьем, тяжелой болезнью, смертью близких родственников при наличии документа, выданного соответствующим государственным органом и подтверждающего данное обстоятельство, и другие выплаты и др.

Исчисленные суммы единого платежа относятся на себестоимость продукции, товаров (работ, услуг) и включаются в затраты по производству и реализации продукции товаров (работ, услуг), учитываемые при налогообложении. То есть, независимо от того, за счет каких источников произведены выплаты, включаемые в состав фонда заработной платы для целей исчисления единого платежа, суммы начисленного чрезвычайного налога и отчислений включаются в затраты и в бухгалтерском, и в налоговом учете.

Расходы на заработную плату, включаемые в себестоимость продукции, работ, услуг, подвергаются особо тщательному контролю работниками бухгалтерии, отдела труда, вышестоящих организаций, контрольных органов. В процессе такого контроля устанавливается обоснованность норм выработки, нормативов обслуживания, сдельных расценок, тарифных ставок, должностных окладов, надбавок, премий и других видов выплат, достоверность отражения в первичных документах фактического объема выполненных работ сдельщиками, отработанного времени работниками с повременной формой оплаты труда. Одно из направлений экономии фонда заработной платы – сокращение непроизводительных выплат и доплат: за работу в сверхурочное время, выходные и праздничные дни, за исправление брака, за время вынужденного простоя и т.п.

Данные о численности персонала предприятия, отработанном времени, фонде заработной платы и другие приводятся в различных формах месячной и годовой отчетности.

В активе баланса по статье «Расчеты с персоналом по оплате труда» отражается задолженность за работниками (дебетовое сальдо по счету 70), а в пассиве по этой же статье – за предприятием (кредитовое сальдо по счету 70. Для заполнения указанных статей баланса берутся данные из главной книги об остатках задолженности по счету 70, сверенных с итогом Журнала-ордера и Ведомости по счету 70.

В месячной отчетности формы 1-труд «Отчет по труду и движению рабочей силы», составляемой нарастающим итогом с начала года, приводятся следующие данные:

- в разделе 1 «Численность работников, заработная плата и отработанное время» – среднесписочная численность работников, фон заработной платы, среднемесячная заработная плата, количество отработанных человеко-часов и некоторые;

- в разделе 2 «Движение рабочей силы» – численность работников на начало и конец отчетного периода, принято на работу (в том числе на дополнительно введенные места), уволено всего (в том числе в связи с сокращением численности персонала, по собственному желанию), численность работников, которые заняты неполное рабочее время по инициативе администрации, численность работников, были представлены отпуска без сохранения или с частичным сохранением заработной платы и другие;

- в разделе «Справки» – данные о среднесписочной численности, фонде заработной платы и отработанных человеко-часов работников основной деятельности, в том числе рабочими, служащими (из них – руководителями, специалистами).

В годовой форме 1-т «Отчет по труду» приводятся следующие данные:

- среднесписочная численность работников и их численность на конец года в группировке персонала основной деятельности по его категориям, а занятого в не основной деятельности – по ее видам;

- фонд заработной платы всего, в том числе в денежной, натуральной формах в той же группировке, что и численность работников;

- фонд заработной платы в денежной и натуральной форме по основным его слагаемым (по видам оплат), а также выплаты, не входящие в фонд заработной платы.

Статистическая отчетность по труду ООО «Открытый Контакт» составляется на основании форм первичной учетной документации. Основными формами первичной учетной документации по труду являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, прекращении трудового договора; личная карточка; записка о предоставлении отпуска; табель учета использования рабочего времени и заработной платы; табель учета использования рабочего времени; расчетно-платежные ведомости; платежные ведомости; лицевые счета и другие документы, утвержденные в установленном порядке.

Основным показателем, необходимым для заполнения данных форм является среднесписочная численность. Списочная численность работников в среднем за отчетный месяц (среднемесячная численность) исчисляется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, включая государственные праздники, праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

Списочная численность работников в среднем с начала года определяется путем суммирования среднемесячной численности работников за все месяцы, истекшие за период с начала года, и деления полученной суммы на число месяцев работы организации за период с начала года.

При составлении государственной статистической отчетности по труду в фонде заработной платы показываются начисленные за отчетный период денежные суммы в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, независимо от срока их фактической выплаты.

Средняя заработная плата работников организации исчисляется делением сумм, начисленных из фонда заработной платы работников списочного состава, без заработной платы работников не списочного состава и принятых на работу по совместительству из других организаций, на среднесписочную численность работников.

Таким образом, отчетность по труду должны составлять и представлять предприятия всех форм собственности, являющиеся юридическими лицами. Основными требованиями при составлении статистической отчетности по труду являются полнота заполнения отчета и достоверность отчетных данных. За достоверность данных отчетах и своевременность представления отчетов несут персональную ответственность руководители и другие должностные лица предприятий в соответствии с законодательством.

Анализ фонда заработной платы

Формирования фонда заработной платы

В целях усиления стимулирующей роли заработной платы в повышении эффективности работы организаций, совершенствования нормирования труда, обеспечения гарантий, предусмотренных в соответствии с действующим законодательством о труде, рассчитывается и формируется фонд оплаты труда. Нормативы фонда заработной платы утверждаются, в ООО «Открытый Контакт», на год. Предварительный расчет средств, необходимых для формирования фонда оплаты труда, осуществляется исходя из нормативной численности работников, определяемой по нормам трудозатрат для всех категорий работников на основании Единой тарифной сетки (далее – ЕТС), исходя из квалификационных требований.

Предварительный расчет средств для формирования фонда оплаты труда осуществляется в следующем порядке.

По каждой должности, включенной в штатное расписание, проставляются соответствующий ей разряд ЕТС и месячная тарифная ставка.

Нормативный тарифный фонд заработной платы определяется исходя из нормативной численности работников согласно штатному расписанию, должностных окладов и тарифных ставок, действующих на предприятии. По фактическим данным за месяц (год), принимаемый за базовый период, определяется отношение фактически выплаченных работникам доплат за условия труда, работу в ночное время, надбавок и других выплат стимулирующего характера, не имеющих своим источником экономию фонда заработной платы и других статей сметы расходования, к тарифному фонду по действующему в базовом периоде (в процентах).

Умножением нормативного тарифного фонда, определенного в соответствии с разрядами ЕТС, на отношение фактически выплаченных работникам поощрительных выплат к тарифному фонду рассчитывается нормативный фонд доплат, надбавок и других выплат стимулирующего характера помимо тех, которые могут выплачиваться за счет экономии средств.

Необходимый фонд средств на оплату труда определяется путем суммирования нормативного тарифного фонда и нормативного фонда доплат и надбавок.

С целью не допустить снижения относительного уровня оплаты труда в себестоимости продукции (работ, услуг) фонд заработной платы в планируемом периоде должен рассчитываться в соответствии с темпами роста объемов реализованной продукции и услуг. Для этого на планируемый период устанавливается соотношение между темпами роста средней заработной платы и роста объемов доходов в расчете на одного работающего, намечаемый в плановом периоде. При этом необходимо соблюдать следующее условие: темп роста средней заработной платы (фонда оплаты труда), как правило, должен быть меньше или равен темпу роста объема доходов в расчете на одного работающего.

После принятия решения о значении темпа роста средней заработной платы в плановом периоде фонд заработной платы работников определяется умножением средней заработной платы в базовом периоде на плановый темп ее роста и на нормативную численность работников предприятия.

Показатели для разработки нормативного фонда заработной платы работников предприятия сводятся в таблицу.

При расчете нормативной численности работников предприятия учитываются поправочные коэффициенты, зависящие от степени износа основных фондов, а также учитывающие разъездной характер работы в связи с приемкой на обслуживание ведомственного жилищного фонда и коммунальных объектов, в том числе в сельской местности.

Рекомендуется за каждые 10 процентов степени износа основных фондов предприятия вводить повышающий коэффициент для расчета нормативной численности работников в размере 1,1. За каждый час рабочего времени, проводимого в переездах на место работы и обратно, предлагается устанавливать поправочный коэффициент к нормам трудозатрат в размере 10 процентов, но в сумме не свыше 30 процентов.

Рекомендуется разделить нормативную численность работников объединений, предприятий и организаций на работников структурных подразделений, субсидируемых из бюджета, и работников структурных подразделений, не получающих субсидии из бюджета. Целью разделения является установление тарифной ставки 1-го разряда на уровне выше республиканской для безубыточных структурных подразделений объединения.

Работу по введению на предприятии нормативного фонда оплаты труда возглавляет руководитель. К ее проведению привлекаются наиболее квалифицированные работники предприятия: бухгалтерии, кадровой службы, экономисты и другие специалисты по усмотрению руководителя.

Содержание подготовительной работы сводится к следующему:

- предварительный расчет средств, необходимых для введения нормативного фонда оплаты труда, и подготовка предложений о возможностях их покрытия в пределах отпущенных средств; выявление потребности в дополнительных средствах;

- составление нового штатного расписания;

- при необходимости проведение аттестации специалистов, служащих и перетарификации рабочих;

- осуществление мероприятий по совершенствованию организации и нормирования труда, организационной структуры предприятия, изысканию собственных ресурсов на введение новых условий оплаты труда;

- определение даты завершения подготовительной работы и введение новых условий оплаты труда, доведение их до каждого работника.

В процессе подготовительной работы директор ООО «Открытый Контакт» издает специальный приказ, в котором утверждается состав комиссии по проведению подготовительной работы, определяются сроки начала и завершения работы, даются поручения бухгалтерии и другим привлекаемым к проведению подготовительной работы подразделениям и специалистам.

Предприятие помимо вышеназванных документов, должно располагать другими нормативными документами, необходимыми выпусками Единых тарифно-квалификационных справочников (ЕТКС) или извлечениями из них, квалификационными требованиями (характеристиками) по отраслевым и общеотраслевым должностям руководителей, специалистов и служащих.

Анализ состава, структуры и динамики общего фонда заработной платы

Состав видов выплат, входящих и не входящих в фонд заработной платы, определен Инструкцией по заполнению форм государственной статистической отчетности по труду, утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 17.09.2001 г. №80.

Поскольку абсолютные суммы отдельных видов выплат несопоставимы из-за инфляционных процессов, целесообразно произвести анализ состава и динамики фонда заработной платы по удельным весам (табл. 3, 4).

Таблица 3. Анализ состава и динамики фонда заработной платы 2008 г.

| Состав фонда заработной платы | За предыдущий период | За отчетный период | Выпол-нение плана, % | Отклонение удельного веса +, – | |||||

| млн. р. | удельный вес, % | по плану | фактически | фактически от плана | фактически от предыдущего периода | ||||

| млн. р. | удельный вес, % | млн. р. | удельный вес, % | ||||||

| 1. Фонд заработной платы в составе себестоимости продукции | 473,9 | 75,5 | 541,4 | 75 | 584,2 | 73,1 | 107,9 | -1,9 | -2,4 |

| 2. Выплаты за счет прибыли | 153,8 | 24,5 | 180,5 | 25 | 215,0 | 26,9 | 119,1 | +1,9 | +2,4 |

| 3. Общий фонд заработной платы | 627,7 | 100 | 721,9 | 100 | 799,2 | 100 | 110,7 | х | х |

Данные табл. 3 показывают, что несмотря на абсолютный рост общего фонда заработной платы на 10,7%, на предприятии складывается положительная тенденция. Удельный вес расходов на заработную плату, включенных в себестоимость продукции, снизился на 1,9% при относительном росте выплат за счет прибыли, остающейся в распоряжении предприятия. По сравнению с планом пропорции изменились аналогичным образом – удельный вес расходов на заработную плату за счет себестоимости снизился на 2,4%.

Изменение общего фонда заработной платы произошло под воздействием двух факторов, уровень влияния которых представлен в табл. 4.

Таблица 4. Расчет факторов, повлиявших на изменение общего фонда заработной платы 2008 г.

| Факторы | Расчет уровня влияния | Уровень влияния, млн. р. | Структура факторов, % |

| 1. Изменение фонда заработной платы в составе себестоимости продукции | 584,2–541,4 | +42,8 | +55,4 |

| 2. Изменение выплат за счет прибыли | 215,0–180,5 | +34,5 | +44,6 |

| Всего: изменение общего фонда заработной платы | 799,2–721,9 | +77,3 | +100 |

Из приведенных расчетов видно, что расходы на заработную плату ООО «Открытый Контакт» превысили запланированный размер на 77,3 млн. р. Этот рост произошел за счет увеличения фонда заработной платы в составе себестоимости продукции на 42,8 млн. р., или на 55,4%; выплат за счет прибыли на 34,5 млн. р. или на 44,6%.

Анализ структуры фонда заработной платы произведем также по удельным весам видов выплат в общей величине фонда заработной платы (табл. 5).

Таблица 5. Анализ структуры фонда заработной платы 2008 г.

| Показатели | Предыдущий период | Отчетный период | Изменение удельного веса, % | |||||

| сумма, млн. р. | в% к итогу | по плану | фактически | по сравнению с планом | по сравнению с предыдущим периодом | |||

| сумма, млн. р. | в% к итогу | сумма, млн. р. | в% к итогу | |||||

| 1. Расходы на заработную плату в составе себестоимости продукции | 473,9 | 75,5 | 541,4 | 75 | 584,2 | 73,1 | -1,9 | -2,4 |

| 1.1. Заработная плата, начисленная за выполненную работу и отработанное время | 295,6 | 47,1 | 695,4 | 48,2 | 835,3 | 52,3 | +4,1 | +5,2 |

| 1.1.1. По тарифным ставкам и окладам | 44,9 | 7,2 | 107,2 | 7,4 | 132,2 | 8,3 | +0,9 | +1,1 |

| 1.1.2. По сдельным расценкам | 243,4 | 38,8 | 571,4 | 39,6 | 680 | 42,6 | +3 | +3,8 |

| 1.1.3. Работникам несписочного состава и другие выплаты за выполненную работу и отработанное время | 7,3 | 1,1 | 16,8 | 1,2 | 23,1 | 1,4 | +0,2 | +0,3 |

| 1.2. Выплаты стимулирующего характера | 162,0 | 25,8 | 351,2 | 24,3 | 265,8 | 16,6 | -7,7 | -9,2 |

| 1.2.1. Надбавки и доплаты за профессиональное мастерство, классность, стаж работы и другие доплаты | 137,7 | 21,9 | 301,3 | 20,8 | 195,6 | 12,2 | -8,6 | -9,7 |

| 1.2.2. Премии и вознаграждения | 24,3 | 3,9 | 49,9 | 3,5 | 70,2 | 4,4 | +0,9 | +0,5 |

| 1.3. Выплаты компенсирующего характера | 16,4 | 2,6 | 36,2 | 2,5 | 67,3 | 4,2 | +1,7 | +1,6 |

| 1.4. Оплата за неотработанное время | - | - | - | - | - | - | - | - |

| 2. Выплаты за счет прибыли | 153,8 | 24,5 | 360,9 | 25 | 429,9 | 26,9 | +1,9 | +2,4 |

| 2.1. Премии и вознаграждения сверх относимых на себестоимость | 98,5 | 15,1 | 117,7 | 16,3 | 129,9 | 16,3 | - | +0,6 |

| 2.2. Материальная помощь | 55,4 | 8,8 | 62,8 | 8,7 | 85,1 | 10,6 | +1,9 | +1,8 |

| Итого общий фонд заработной платы | 627,7 | 100 | 721,9 | 100 | 799,2 | 100 | х | х |

По данным табл. 5 можно сделать вывод, что удельный вес выплат за счет чистой прибыли в общем фонде заработной платы низок, но по сравнению с предыдущим периодом увеличился на 2,4%. Увеличение произошло за счет роста размера премий, выплаченных за счет прибыли и сокращения выплат компенсирующего характера, надбавок и доплат, относимых на себестоимость. Несмотря на абсолютный рост средств на заработную плату в составе себестоимости продукции их доля в общем фонде заработной платы снизилась. Эту тенденцию можно считать положительной, так как повышение материального стимулирования труда за счет прибыли, полученной предприятием, способствует улучшению социального положения работников, а следовательно и росту производительности их труда и заинтересованности в конечных результатах работы.

Анализ фонда заработной платы, включаемого в себестоимость продукции

Наибольший удельный вес в составе фонда заработной платы занимает та часть средств, которая включается в себестоимость и возмещается в выручке за реализованную продукцию.

Структурно-логическая модель факторной системы средств на заработную плату в составе себестоимости продукции представлена на рис. 2.

Рис. 2 Структурно-логическая модель факторной системы фонда заработной платы в составе себестоимости продукции

Рассмотрим характер влияния основных факторов, включенных в модель. Прежде всего, формирование расходов на заработную плату зависит от категорий работников, поскольку заработная плата специалистов в ООО «Открытый Контакт» в наибольшей степени подвержена влиянию объема выпуска продукции (при сдельных формах оплаты труда) или отработанного времени (при повременной оплате труда). Заработная плата служащих АУП производится по установленным должностным окладам, т.е. напрямую не связана с объемом производства. Переменная часть расходов на заработную плату включает оплату по сдельным расценкам, прямой сдельщине, премиальной сдельщине, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижение лучших количественных или качественных показателей по выпуску продукции, и часть отпускных, относящуюся к переменной части оплаты труда. Прежде всего указанные виды оплат зависят от объема выпущенной продукции. Чем он больше, тем больше заработной платы начисляется специалистам. Объемный фактор действует совместно со структурным фактором, т.е. с изменением удельных весов отдельных изделий имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной заработной платы сдельщика. Третьим фактором, оказывающим влияние на переменную часть заработной платы специалистов, является прямая заработная плата за единицу изделия, которая в свою очередь зависит от трудоемкости единицы изделия и часовой заработной платы, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации производства и труда.

Для расчета факторов отклонения затрат на заработную плату за счет себестоимости использованы алгоритмы и данные табл. 6.

Таблица 6. Исходные данные для анализа фонда заработной платы, входящего в состав себестоимости продукции 2008 г.

| Виды оплат | Фонд | заработной платы, млн. руб. | ||||

| по плану | фактически | отклонение от плана (+,–) | ||||

| СПЕЦИАЛИСТЫ | ||||||

| 1. Переменная часть заработной платы рабочих без оплаты отпусков, всего: | 260,6 | 283,4 | +22,8 | |||

| в том числе: | ||||||

| 1.1. Сдельные расценки | 156,4 | 184,2 | +27,8 | |||

| 1.2. Премии сдельщикам | 57,4 | 69,8 | +12,4 | |||

| 1.3. Премии повременщикам | 46,9 | 29,4 | -17,5 | |||

| 2. Постоянная часть оплаты труда, всего: | 172,5 | 171,5 | -1,0 | |||

| в том числе: | ||||||

| 2.1. Оплата по тарифным ставкам | 72,6 | 69,4 | -3,2 |

| ||

| 2.2. Все виды доплат и надбавок из них | 54,8 | 49,6 | -5,2 |

| ||

| 2.3. Прочие виды оплат из них | 45,2 | 52,6 | +7,4 |

| ||

| 2.3.1. Оплата простоев | - | - | - |

| ||

| 3. Всего заработная плата рабочих без отпускных (стр. 1 + стр. 2) | 433,1 | 454,9 | +21,8 |

| ||

| 4. Удельный вес переменой части, % (стр. 1 итого/стр. 3 · 100) | 30,1 | 31,2 | +1,1 |

| ||

| 5. Оплата отпусков | 0,4 | 0,6 | +0,2 |

| ||

| 6. Распределение отпускных: |

| |||||

| 6.1. Относящихся к переменной части (стр. 5 · стр. 4/100) | 0,3 | 0,4 | +0,1 |

| ||

| 6.2. Относящихся к постоянной части (стр. 5 – стр. 6.1.) | 0,2 | 0,3 | +0,1 |

| ||

| 7. ИТОГО заработная плата рабочих с отпусками (стр. 3 + стр. 5) | 433,5 | 455,5 | +22,0 |

| ||

| 7.1. Переменная часть (стр. 1 + стр. 6.1.) | 260,9 | 283,7 | +22,8 |

| ||

| 7.2. Постоянная часть (стр. 2 + стр. 6.2.) | 172,7 | 171,8 | -0,9 |

| ||

| СЛУЖАЩИЕ | ||||||

| 8. Заработная плата служащих – всего | 107,9 | 128,6 | +20,7 | |||

| 8.1. Оплата по окладам | 55,1 | 62,9 | +7,8 | |||

| 8.2. Премии | 27,0 | 39,9 | +12,9 | |||

| 8.3. Доплаты и надбавки | 25,9 | 25,9 | - | |||

| 9. ВСЕГО расходов на заработную плату (стр. 7 + стр. 8) | 541,4 | 584,1 | +42,7 | |||

| 10. Переменная часть расходов на заработную плату рабочих по плану, пересчитанному на фактический выпуск и ассортимент | 270 | |||||

| 11. Коэффициент роста объема продукции | 1,3012 | |||||

Алгоритм расчета факторов изменения затрат на заработную плату, включенных в себестоимость продукции, рассмотрим в табл. 5 и используя исходные данные, приведенные в табл. 6 произведем соответствующие расчеты влияния факторов на заработную плату рабочих и служащих.

Таблица 7. Анализ расходов на заработную плату в составе себестоимости продукции за 2007 год.

| Факторы | Алгоритмы | Расчет | Уровень влияния, млн. руб. | Структура факторов, % | |

| 1. Заработная плата рабочих, ∆ОТр в том числе: | ∆ОТр = ОТр1 – Отр0 где ОТр1, ОТр0 – соответственно плановая и фактическая заработная плата рабочих; | 455,5–433,5 | +22,0 | +50,9 | |

| 1.1. В переменной части за счет изменения: | 283,7–260,9 | +22,8 | +54,2 | ||

| 1.1.1. Объема продукции, ∆ОТрв | ∆ОТрв = ОТз0 * К – Отз0 где ОТз0 – переменная часть расходов на заработную плату рабочих по плану; К – коэффициент роста объема продукции; | 260,9·1,3012–260,6= 339,5–260,6 | +78,9 | +186,3 | |

| 1.1.2. Структуры продукции, ∆ОТрс | ∆ОТрс = ОТзпф – Отз0 * К где ОТзпф – переменная часть расходов на заработную плату по плану, пересчитанному на фактический выпуск и ассортимент; | 270,0–339,4 | -69,4 | -164,7 | |

| 1.1.3. Прямой заработной платы на единицу изделия, ∆ОТре | ∆ОТре = ОТз1 – ОТзпф где ОТз1 – переменная часть расходов на заработную плату по отчету; | 283,7–270,0 | +13,7 | +32,6 | |

| 1.2. В постоянной части за счет изменения: | 171,8 | -0,9 | -3,3 | ||

| 1.2.1. Оплаты по тарифным ставкам, ∆ОТрт | ∆ОТрт = ОТ1т – ОТ0т где ОТ0т, ОТ1т – плановая и фактическая оплата по тарифным ставкам; | 69,4–72,6 | -3,2 | -8,8 | |

| 1.2.2. Оплаты отпусков (постоянная часть), ∆ОТро | ∆ОТро = ОТ1о – ОТ0о где ОТ0о, ОТ1о – оплата отпусков по плану и фактически в постоянной части расходов на заработную плату; | 0,3–0,2 | +0,1 | +0,2 | |

| 1.2.3. Доплата за сверхурочное время, ∆ОТрд | ∆ОТрд = ОДс где ОДс – фактическая величина доплат за сверхурочное время; | - | - | ||

| 1.2.4. Оплаты целодневных и внутрисменных простоев, ∆ОТрц | ∆ОТрц = ОДп ОДп – фактическая оплата целодневных и внутрисменных простоев; | - | - | ||

| 1.2.5. Прочих видов доплат и оплат, ∆ОТрп | ∆ОТрп = ОТ1п – ОТ0п где ОТ0п, ОТ1п – плановая и фактическая величина прочих оплат и доплат; | 102,2–99,7 | +2,5 | +5,3 | |

| 2. Оплата труда служащих – всего, ∆ОТс в том числе за счет изменения: | ∆ОТс = ОТсл1 – ОТсл0 где ОТсл0, ОТсл1 – плановая и фактическая заработная плата служащих; | 945,7–924,7 | +20,7 | +48,5 | |

| 2.1. Численности служащих, ∆ОТсч | ∆ОТсч = (Ч1 – Ч0) · С0 где Ч0, Ч1 – среднесписочная численность служащих по плану и соответственно фактически; С0 – средняя за полугодие заработная плата служащих по плану; | (10–9)·12,120 | +12,1 | +28,3 | |

| 2.2. Средней заработной платы служащих, ∆ОТсс | ∆ОТсс = (С1 – С0) ·Ч1 где С1 – средняя за полугодие заработная плата служащих по отчету; | (13,110–12,120) ·10 | +9,9 | +23,2 | |

| Всего расходов на заработную плату по предприятию | 584,1–541,4 | +42,7 | +100 | ||

Таким образом, увеличение расходов на заработную плату в размере 42,7 млн. р. было связано на 50,9% с ростом заработной платы рабочих и на 49,1% с ростом заработной платы служащих. В переменной части расходов на заработную плату рабочих наибольший удельный вес занимает рост, вызванный увеличением объема выпускаемой продукции, что связано с освоением нового вида продукции, объемы производства и реализации которого превысили запланированные размеры. Однако структура продукции привела к снижению расходов на заработную плату 69,4 млн. р. Постоянная часть расходов на заработную плату уменьшилась на 0,9 млн. р. Это произошло в основном за счет снижения тарифных ставок. Рост расходов на заработную плату служащих на 20,7 млн. р. связан с увеличением их численности и средней заработной платы

Анализ использования общего фонда заработной платы

Анализ использования фонда заработной платы производится в двух направлениях: по видам выплат и в разрезе основных категорий персонала. Чтобы выяснить причины отклонений в использовании фонда заработной платы, необходимо сопоставить фактический их расход за отчетный период с предусмотренной сметой по соответствующим направлениям.

Анализ использования фонда заработной платы по видам выплат приведен в табл. 8.

Таблица 8. Анализ использования фонда заработной платы по видам выплат 2008 г.

| Показатели | По плану, млн. р. | Фактически, млн. руб. | Выполнение плана, % | Отклонение от плана, млн. р. |

| 1. Фонд заработной платы, включенный в себестоимость | 541,4 | 584,2 | 107,9 | +42,8 |

| 1.1. По сдельным расценкам | 156,4 | 184,2 | 117,8 | +27,8 |

| 1.2. Тарифным ставкам и должностным окладам | 132,6 | 133,4 | 100,6 | +0,8 |

| 1.3. Премирование за производственные результаты | 1,4 | 3,1 | 217,9 | +1,7 |

| 1.4. Доплаты и надбавки за совмещение профессий, профессиональное мастерство, высокую квалификацию | 157,7 | 137,7 | 87,3 | -20,0 |

| 1.5. Доплаты за работу в ночное время, праздничные дни, сверхурочное время | 22,6 | 28,0 | 124,2 | +5,4 |

| 1.6. Оплата отпусков | 0,4 | 0,6 | 150 | +0,2 |

| 1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей | - | - | - | - |

| 1.8. Доплаты до среднего | - | - | - | - |

| 1.9. Оплата простоев | - | - | - | - |

| 1.10. Доплаты по трудовому контракту | 70,5 | 93,7 | 138,1 | +26,8 |

| 2. Выплаты за счет чистой прибыли | 180,5 | 215 | 119,1 | +34,5 |

| 2.1. Разовая премия за достижения в труде | 88,1 | 85,4 | 96,9 | -2,7 |

| 2.2. Материальная помощь | 62,8 | 85,1 | 135,6 | +22,3 |

| 2.3. Вознаграждение за общие результаты работы за год | 17,4 | 23 | 131,9 | +5,6 |

| 2.4. Премии участникам соревнований | - | - | - | |

| 2.5. Премии к юбилейным датам и праздникам | 12,3 | 21,6 | 175,9 | +9,3 |

| Итого общий фонд заработной платы | 721,9 | 99,2 | 110,7 | +77,3 |

Как свидетельствуют данные табл. 8, фонд заработной платы увеличился в отчетном периоде по сравнению с планом на 77,3 млн. р., или на 10,7%. Данный рост произошел за счет увеличения размера выплат из чистой прибыли на 19,1%, т.е. наблюдается тенденция увеличения выплат социальной направленности – материальной помощи, премий к юбилеям и праздникам, за общие результаты работы. Фонд заработной платы, включенный в себестоимость, выше запланированного размера на 42,8 млн. р. Это увеличение произошло за счет роста сдельных расценок и тарифных ставок, а также доплат и надбавок из них.

На втором направлении анализа использования фонда заработной платы целесообразно проанализировать выполнение плана фонда заработной платы в разрезе основных групп и категорий персонала (табл. 9).

Таблица 9.. Анализ фонда заработной платы в разрезе основных групп и категорий персонала 2008 г.

| Показатели | По плану | Фактически | Отклонение от плана, +/- | |||

| сумма, млн. р. | %к итогу | сумма, млн. р. | %к итогу | суммы, тыс. р. | удельного веса, % | |

| 1. Фонд заработной платы работников списочного состава В том числе | 675,7 | 93,6 | 762,8 | 95,5 | +87,1 | +1,9 |

| рабочие | 540,5 | 74,9 | 634,3 | 79,4 | +93,8 | +4,5 |

| служащие из них | 135,2 | 18,7 | 128,6 | 16,1 | -6,6 | -2,6 |

| руководители | 71,4 | 9,9 | 68,1 | 8,5 | -3,3 | -1,4 |

| специалисты | 63,8 | 8,8 | 60,6 | 7,6 | -9,2 | -1,2 |

| 2. Фонд заработной платы работников несписочного состава | 8,4 | 1,2 | 11,6 | 1,4 | +3,2 | +0,2 |

| 3. Фонд заработной платы внешних совместителей | 1,2 | 0,2 | 0,6 | 0,1 | -0,6 | -0,1 |

| 4. Фонд заработной платы работников непромышленной группы | 36,6 | 5 | 24,2 | 3 | -12,4 | -2 |

| ВСЕГО фонд заработной платы | 721,9 | 100 | 799,2 | 100 | +77,3 | х |

На основании данных табл. 9 можно сделать вывод, что фонд заработной платы по сравнению с запланированной величиной увеличился на 77,3 млн. р. Это было вызвано увеличением расходов на заработную плату работников списочного состава на 87,1 млн. р., в частности рабочих 93,8 млн. р., расходы на заработную плату которых занимают наибольший удельный вес в общем фонде заработной платы (79,4%). Эта доля рабочих выше запланированного размера, а вот доля служащих уменьшилась, как и всех остальных категорий персонала, кроме работников несписочного состава.

В процессе дальнейшего анализа следует определить факторы, оказавшие влияние на изменение фонда заработной платы отдельных категорий промышленно-производственного персонала.

На изменение фонда заработной платы каждой категории промышленно-производственного персонала оказывает влияние изменение численности и средней заработной платы работающих. Кроме того, на изменение фонда заработной платы в целом влияет также изменение удельного веса отдельных категорий работников в общем составе промышленно-производственного персонала (табл. 10).

Как видно из табл. 10, перерасход по фонду заработной платы промышленно-производственного персонала составил 93,8 млн. р. Вследствие увеличения численности рабочих на 6 человек, получен перерасход по фонду в сумме 38,1 млн. р. Вместе с тем увеличение среднегодовой заработной платы рабочих по сравнению с запланированной величиной привело к перерасходу фонда заработной платы на 65,4 млн. р. По фонду заработной платы служащих ситуация обратная: их средняя заработная плата ниже запланированного размера, что повлекло за собой экономию средств на заработную плату на сумму 21,6 млн. р. Если бы сохранился плановый удельный вес работников отдельных категорий, то расход заработной платы при фактической численности работающих по плановой структуре 66 человек и плановой средней заработной плате 12,333 млн. р. составил бы 713,8 млн. р. Отсюда изменение численности работающих привело к перерасходу фонда заработной платы на 38,1 млн. р. Так как произошли изменения в структуре персонала предприятия перерасход за счет этого фактора составила 5,3 млн. р., а в сумме оба эти фактора обусловили перерасход фонда заработной платы на 43,4 млн. р. Перерасход средств на заработную плату вследствие изменения средней заработной платы составил 43,8 млн. р.

Таблица 10. Факторный анализ абсолютного отклонения фонда заработной платы по категориям промышленно-производственного персонала 2008 г.

| Категория персонала | Среднесписочная численность | Среднегодовая заработная плата, млн. р. | Фонд заработной платы, млн. р. | Отклонение от плана, тыс. р. | |||||||||||

| по плану | фактически | по плану | фактически | по плану | при фактической численности и плановой средней заработной плате (гр. 4 · гр. 7) | при фактической численности по плановой структуре и плановой средней заработной плате (гр. 6 · гр. 7) | фактически | всего (гр. 12 – гр. 9) | в том числе за счет изменения | ||||||

| человек | удельный вес, % | человек | удельный вес, % | фактически при плановой структуре | численности (гр. 11 – гр. 9) | структуры численности (гр. 10 – гр. 11) | средней заработной платы (гр. 12 – тр. 10) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 1. Специалисты | 56 | 85,7 | 59 | 84,8 | 60 | 9,643 | 10,751 | 540,5 | 568,9 | 578,6 | 634,3 | +93,8 | +38,1 | -9,7 | +65,4 |

| 2. Служащие АУП | 9 | 14,3 | 10 | 15,2 | 9 | 15,022 | 12,860 | 135,2 | 150,2 | 135,2 | 128,6 | -6,6 | - | +15,0 | -21,6 |

| Из них | |||||||||||||||

| руководители | 4 | 6,5 | 5 | 7,4 | 4 | 17,850 | 13,620 | 71,4 | 89,3 | 71,4 | 68,1 | -3,3 | - | +17,9 | -21,2 |

| специалисты | 5 | 7,8 | 5 | 7,8 | 5 | 12,760 | 12,120 | 63,8 | 63,8 | 63,8 | 60,6 | -3,2 | - | - | -3,2 |

| Всего промышленно- производственный персонал | 65 | 100 | 409 | 100 | 69 | 12,333 | 11,806 | 675,7 | 719,1 | 713,8 | 762,9 | +87,2 | +38,1 | +5,3 | +43,8 |

Анализ соотношения темпов роста производительности труда и средней заработной платы

Для расширенного воспроизводства, получения прибыли роста рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста заработной платы. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции, соответственно уменьшение суммы прибыли.

Увеличение средней заработной платы тесно связано с повышением производительности труда. По существу единственным источником роста заработной платы является повышение производительности труда. Но существует и обратная зависимость – правильная организация оплаты за труд является фактором, влияющим на рост производительности. Количественно эта зависимость выражается в росте производительности труда, опережающем повышение заработной платы.

Соотношение между ростом производительности труда и повышением средней заработной платы или темпы роста этих показателей могут быть рассчитаны как рост средней заработной платы на 1% прироста производительности труда (табл. 11), либо как индексы роста.

Таблица 11. Анализ соотношения темпов роста производительности труда и средней заработной платы 2008 г.

| Показатели | Предыдущий период | Отчетный период | Фактически к предыдущему | Фактически к плану | План к прошлому | |||

| план | факт | |||||||

| 1. Среднегодовая выработка 1 работающего промышленно-производственного персонала, млн. р. | 8,3 | 9,4 | 11,9 | 143,4 | 126,5 | 113,3 | ||

| 2. Среднегодовая выработка 1 рабочего, млн. р. | 9,4 | 10,9 | 14,0 | 148,9 | 128,4 | 116,0 | ||

| 3. Средняя заработная плата промышленно-производственного персонала, р. | 803500 | 856952 | 938567 | 116,8 | 109,5 | 106,7 | ||

| 4. Средняя заработная | 969568 | 1016819 | 1106300 | 114,1 | 108,8 | 104,9 | ||

| плата специалистов, р. | ||||||||

| 5. Прирост средней | ||||||||

| заработной платы на 1% | ||||||||

| прироста выработки 1 | ||||||||

| работающего | - | 0,44 | 0,29 | 0,82 | ||||

| промышленно- | ||||||||

| производственного | ||||||||

| персонала | ||||||||

| 6. Прирост средней | ||||||||

| заработной платы на 1% | 0,29 | 0,31 | 0,29 | |||||

| прироста выработки 1 | ||||||||

| рабочего | ||||||||

Используется и другой прием анализа соотношения, основанный на расчете индексов. По данным табл. 11. произведем необходимые расчеты, и результаты представим в табл. 12.

Таблица 12. Расчет коэффициентов опережения 2008 г.

| Показатель | Фактически к предыдущему периоду | План к предыдущему периоду |

| Индекс изменения среднего заработка: | ||

| 1 работающего | 1,194 | 1,109 |

| 1 рабочего | 1,141 | 1,049 |

| Индекс изменения производительности труда | ||

| 1 работающего | 1,436 | 1,113 |

| 1 рабочего | 1,492 | 1,116 |

| Коэффициент опережения роста производительности труда и средней заработной платы | ||

| 1 работающего | 1,20268 | 1,00998 |

| 1 рабочего | 1,30762 | 1,06387 |

Изменение среднего заработка работающих за определенный отрезок времени характеризуется его индексом (Iсз), который определяется отношением фактической средней заработной платы за отчетный период к средней заработной плате в базисном периоде

Iсз = 938567 / 856952 = 1,095

Аналогичным образом рассчитывается индекс производительности труда (Iгв)

Iгв = 11,9 / 8,3 = 1,436.

Приведенные данные показывают, что на анализируемом заводе темпы роста производительности труда опережают темпы роста заработной платы. Коэффициент опережения (Коп) равен

Коп = 1,434 / 1,168 = 1,228

Для определения суммы экономии (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты по сравнению с предыдущим периодом можно использовать формулу [10, с. 289]

Э = ФЗП · [(Iсз – Iгв) / Iсз] = 799,2 · [(1,168 – 1,434) / 1,168] = -182,0 млн. р.

На анализируем предприятии более высокие темпы роста производительности труда по сравнению с темпами роста заработной платы способствовали экономии фонда заработной платы на сумму 182 млн. р.

Литература

1. Акулич, Ю.И. Бухгалтерский учет: учеб. пособие / Ю.И. Акулич [и др.] Минск: Дикта, 2007 – 446 с.

2. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермолович. Минск: Экоперспектива, 2007 – 576 с.

3. Анализ хозяйственной деятельности в промышленности / Н.А. Русак; под ред. В.И. Стражева. 4-е изд., испр. и доп. – Минск, 2007 – 327 с.

4. Брыкова, Н.А. Автоматизация бухгалтерского учета: учеб. пособие. 2-е изд. стер. – М.: Академия, 2007 – 236 с.

5. Бухгалтерский учет в промышленности: учеб. пособие / Н.И. Ладутько. – Минск: Книжный Дом, 2007 – 688 с.

6. Бухгалтерский учет: учеб. пособие / под общ. ред. В.Ф. Бабыны. – Минск: Выш. школа, 2007 – 304 с.

7. Бухгалтерский учет в зарубежных странах: учеб. / Отв.ред. Ф.Ф. Бутынец – М.: ТК Велби, Изд-во Проспект, 2007 – 664 с.

8. Вещунова, П.Л., Бухгалтерский учет: учеб. М.: Финансы и статистика, 2008 – 368 с.

9. Веретенникова, Е.Г. Компьютер в работе бухгалтера: самоучитель. Ростов-н / Д.: МарТ, 2002 – 160 с.

10. Грюнинг, Х. Международные стандарты финансовой отчетности: Практ. рук., 2-е изд., испр. и доп. – М.: Весь мир, 2006 – 216 с.

11. Дробышевский, Н.П. Бухгалтерский учет в строительстве: учеб. – практ. пособие по новому Плану счетов. – Минск: Ф.У. Аинформ, 2006 – 648 с.

12. Жилинская, Л.Ф. Теория бухгалтерского учета: учебно-метод. пособие. Минск: БГЭУ, 20073 – 71 с.

13. Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 18 октября 1994 г. №3322-Х11 в редакции от 25 июня 2001 г. №42–3 // Национальный реестр правовых актов Республики Беларусь. 2001, №63. С. 46–84.

14. Закон Республики Беларусь «О предприятиях» от 14 декабря 1990 г. №462-Х11 с изменениями и дополнениями // Ведомости Верховного Совета.1999, №3. С. 74–78.