Федеральное агентство по образованию

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Комплексный экономический анализ»

на тему: «Анализ основных показателей деятельности предприятия»

выполнена на основе отчетности ОАО «Чебоксарский речной порт»

за 2004-2005 гг.

Выполнила: ________________

___________________________

Проверил:

___________________________

___________________________

2006

Содержание

Введение. 3

1. Обзор обобщающих показателей, характеризующих финансовое состояние предприятия. 4

2. Анализ состава и размещения активов предприятия. 6

3. Анализ динамики и структуры источников средств предприятия. 7

4. Анализ наличия и структуры оборотных средств. 8

5. Анализ наличия собственных оборонных средств. 9

6. Анализ кредиторской задолженности. 10

7. Анализ дебиторской задолженности. 11

8. Анализ платежеспособности и ликвидности. 12

Заключение. 14

Список литературы.. 14

Введение

Если бухгалтер (или финансовый директор) на основании аналитических коэффициентов дает управленческие советы руководству компании, ему следует учитывать и современные тенденции на рынках, а не полагаться только на академичные выкладки и теории, которыми нельзя слепо руководствоваться. Результаты, полученные в ходе применения аналитических коэффициентов, нужно оценивать через призму текущего положения компании на рынке, ее целей и перспектив на других рынках, ее специфики и проблем. По сути, для каждой отрасли, и даже фирмы, есть свой набор значений коэффициентов, к которым следует стремиться.

В работе рассмотрено практическое применение комплексного финансового анализа на основе отчетности ОАО «Чебоксарский речной порт» за 2004-2005 годы.

1. Обзор обобщающих показателей, характеризующих финансовое состояние предприятия.

Таблица 1.

Анализ доходности предприятия

| Показатели | Отчетный период | Предыд. период | Изменения | ||||

| Тыс.р. | В % к выручке | Тыс.р. | В % к выручке | Тыс. р. | % | Пункты % | |

| 1. Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 81 242 | 100 | 119 030 | 100 | -37 788 | -32 | 0 |

| 2. Себестоимость проданных товаров, продукции, услуг | 79535 | 98 | 107811 | 91 | -28 276 | -26 | 7 |

| 3. Валовая прибыль | 1 707 | 2 | 11 219 | 9 | -9 512 | -85 | -7 |

| 4. Коммерческие расходы | 2405 | 3 | 3208 | 3 | -803 | -25 | 0 |

| 5. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Прибыль (убыток) от продаж | 698 | 1 | 8 011 | 7 | -7 313 | -91 | -6 |

| 7. Проценты к получению | 0 | 0 | 1563 | 1 | -1 563 | -100 | -1 |

| 8. Проценты к уплате | 4 | 0 | 2864 | 2 | -2 860 | -100 | -2 |

| 9. Прочие операционные доходы | 66 201 | 81 | 2 383 | 2 | 63 818 | 2678 | 79 |

| 10. Прочие операционные расходы | 64933 | 80 | 3453 | 3 | 61 480 | 1780 | 77 |

| 11. Внереализационные доходы | 5 615 | 7 | 4408 | 4 | 1 207 | 27 | 3 |

| 12. Внереализационные расходы | 1986 | 2 | 5262 | 4 | -3 276 | -62 | -2 |

| 13. Прибыль (убыток) до налогообложения | 4 195 | 5 | 4786 | 4 | -591 | -12 | 1 |

| 14. Текущий налог на прибыль | 450 | 1 | 27 | 0 | 423 | 1567 | 1 |

| 15. Чистая прибыль (убыток) отчетного периода | 3 745 | 5 | 4 759 | 4 | -1 014 | -21 | 1 |

Таблица 2.

Сравнительный аналитический баланс

| Показатели | На 01.01.05 | На 01.01.06 | Изменения | |||||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | Пункты% | В % к сумме на начало периода | В % к изменению итога баланса | |

| АКТИВ | ||||||||

| 1. Основные средства и прочие внеоборотные активы | 41233 | 41 | 49921 | 21 | 8688 | -20 | 121 | 6 |

| 2. Запасы и затраты | 9888 | 10 | 9118 | 4 | -770 | -6 | 92 | -1 |

| 3. Денежные средства, расчеты и прочие активы | 48615 | 49 | 176755 | 75 | 128140 | 26 | 364 | 94 |

| В том числе: | ||||||||

| - дебиторская задолженность и прочие оборотные активы | 32172 | 32 | 142242 | 60 | 110070 | 28 | 442 | 81 |

| - денежные средства и краткосрочные финансовые вложения | 11850 | 12 | 25456 | 11 | 13606 | -1 | 215 | 10 |

| БАЛАНС | 99736 | 100 | 235794 | 100 | 136058 | 0 | 236 | 100 |

| ПАССИВ | ||||||||

| 1. Собственные средства | 49951 | 50 | 55327 | 23 | 5376 | -27 | 111 | 4 |

| 2. Долгосрочные обязательства | 21434 | 21 | 62523 | 27 | 41089 | 5 | 292 | 30 |

| 3. Краткосрочные обязательства | 28351 | 28 | 117944 | 50 | 89593 | 22 | 416 | 66 |

| В том числе: | ||||||||

| - краткосрочные кредиты и займы | 8601 | 9 | 35196 | 15 | 26595 | 6 | 0 | 20 |

| - кредиторская задолженность | 19702 | 20 | 82654 | 35 | 62952 | 15 | 420 | 46 |

| БАЛАНС | 99736 | 100 | 235794 | 100 | 136058 | 0 | 236 | 100 |

На начло 2005 года удельный вес себестоимости проданных товаров в выручке составлял 98%, на конец – 91%. Возросла доля валовой прибыли (с 2 до 9%), доля чистой прибыли несколько уменьшилась – с 5 до 4%. На начало года заметна доля операционных доходов и расходов.

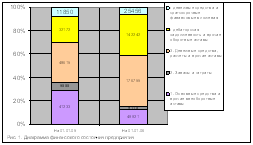

Валюта баланса увеличилась на 236%. В структуре активов выросли денежные средства, пассивов – краткосрочные обязательства.

Из таблицы 3 следует, что доля оборотных активов возросла в структуре активов с 59 до 79% (за счет увеличения доли краткосрочной дебиторской задолженности с 32% до 60 %). Долгосрочная дебиторская задолженность отсутствует. Удельный вес запасов снизился на с 10 до 4%.

Удельный вес внеоборотных активов в общей структуре активов снизился с 41 до 21%. Такое снижение произошло за счет снижения удельного веса основных средств в структуре активов (с 21 до 18%). В абсолютном выражении стоимость основных средств по данным бухгалтерского баланса увеличилась на 22963 тыс. рублей. Снижение в абсолютном выражении наблюдалось по строке «Незавершенное строительство» (15321 тыс. рублей).

В целом, аза анализируемый период внеоборотные средства увеличивались более медленными темпами, чем оборотные.

Таблица 3.

Анализ состава и размещения активов предприятия

| Активы | На 01.01.05 | На 01.01.06 | Изменения | |||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | Пункты, % | |

| 1. Внеоборотные | 41233 | 41 | 49921 | 21 | 8688 | -20 |

| 1.1. Нематериальные | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.2. Основные средства | 20620 | 21 | 43583 | 18 | 22963 | -2 |

| 1.3. Незавершенное строительство | 19299 | 19 | 3978 | 2 | -15321 | -18 |

| 1.4. Доходные вложения в материальные ценности | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.5. Долгосрочные финансовые вложения | 3 | 0 | 3 | 0 | 0 | 0 |

| 1.6. Прочие внеоборотные активы | 1311 | 1 | 2357 | 1 | 1046 | 0 |

| 2. Оборотные: | 58503 | 59 | 185873 | 79 | 127370 | 20 |

| 2.1. Запасы | 9888 | 10 | 9118 | 4 | -770 | -6 |

| 2.2. Дебиторская задолженность > 12 мес. | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.3. Дебиторская задолженность < 12 мес. | 32172 | 32 | 142242 | 60 | 110070 | 28 |

| 2.4. Краткосрочные финансовые вложения | 11690 | 12 | 23700 | 10 | 12010 | -2 |

| 2.5. Денежные средства | 160 | 0 | 54 | 0 | -106 | 0 |

| 2.6. Прочие оборотные активы | 4593 | 5 | 10759 | 5 | 6166 | 0 |

| ИТОГО | 99736 | 100 | 235794 | 100 | 136058 | 0 |

Собственные средства предприятия увеличились на 5376 тыс. руб. (за счет нераспределенной прибыли), заемные – возросли на 130682 тыс. руб.

Таблица 4.

Анализ динамики и структуры источников средств предприятия

| Виды источников финансовых ресурсов | На 01.01.05 | На 01.01.06 | Изменения | |||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | |

| 1. Собственные средства | 49951 | 100 | 55327 | 31 | 5376 | 4 |

| 1.1. Уставный капитал | 38384 | 77 | 38384 | 21 | 0 | 0 |

| 1.2. Добавочный капитал | 422 | 1 | 422 | 0 | 0 | 0 |

| 1.3. Резервный капитал | 4 | 0 | 4 | 0 | 0 | 0 |

| 1.4. Фонд социальной сферы | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.5. Целевые финансирования и поступления | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.6. Нераспределенная прибыль прошлых лет | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.7. Нераспределенная прибыль прошлого года | 11141 | 22 | 16517 | 9 | 5376 | 4 |

| ИТОГО | 49951 | 100 | 55327 | 31 | 5376 | 4 |

| 2. Заемные средства | ||||||

| 2.1. Долгосрочные кредиты банков | 20098 | 40 | 60296 | 33 | 40198 | 31 |

| 2.2. Долгосрочные займы | 1336 | 3 | 2227 | 1 | 891 | 1 |

| 2.3. Краткосрочные кредиты банков | 8601 | 17 | 35196 | 20 | 26595 | 20 |

| 2.4. Кредиты банков для работников | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.5. Краткосрочная задолженность | 19702 | 40 | 82654 | 46 | 62952 | 48 |

| 2.6. Прочая задолженность | 48 | 0 | 94 | 0 | 46 | 0 |

| ИТОГО | 49785 | 100 | 180467 | 100 | 130682 | 100 |

В структуре оборотных средств преобладает дебиторская задолженность, и ее доля увеличивается на 22 процентных пункта. Доля производственных запасов и краткосрочных финансовых вложений снижается.

Таблица 5.

Анализ динамики оборотных средств на предприятии

| Виды оборотных средств | На 01.01.05 | На 01.01.06 | Изменения | |||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | |

| 1. Производственные запасы | 8225 | 14 | 6974 | 4 | -1251 | -1 |

| 2. Затраты в незавершенном производстве | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Расходы будущих периодов | 875 | 1 | 1034 | 1 | 159 | 0 |

| 4. Готовая продукция | 788 | 1 | 1110 | 1 | 322 | 0 |

| 5. Товары | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Прочие запасы и затраты | 0 | 0 | 0 | 0 | 0 | 0 |

| 7. Дебиторская задолженность | 32172 | 55 | 142242 | 77 | 110070 | 86 |

| 8. Краткосрочные финансовые вложения | 11690 | 20 | 23700 | 13 | 12010 | 9 |

| 9. Денежные средства – всего | 160 | 0 | 54 | 0 | -106 | 0 |

| 10. Прочие оборотные активы | 4593 | 8 | 10759 | 6 | 6166 | 5 |

| ИТОГО | 58503 | 100 | 185873 | 100 | 127370 | 100 |

За анализируемый период в собственных средствах наблюдались изменения исключительно за счет увеличения нераспределенной прибыли, которая возросла на 5376 тыс. рублей.

Собственные оборотные средства снизились с величины 10029 тыс. рублей до 7668 тыс. рублей. Темп снижения составил 24% (2361 тыс. рублей). На эту сумму оборотные средства на конец года по сравнению с его началом дополнительно формируются за счет заемных источников еще на ¼.

Таблица 6.

Анализ наличия и движения

собственных оборотных средств предприятия, тыс. р.

| Показатели | На начало периода | На конец периода | Изменения |

| 1. Уставный капитал | 38384 | 38384 | 0 |

| 2. Добавочный капитал | 422 | 422 | 0 |

| 3. Резервный капитал | 4 | 4 | 0 |

| 4. Фонд социальной сферы | 0 | 0 | 0 |

| 5. Целевые финансирования и поступления | 0 | 0 | 0 |

| 6. Нераспределенная прибыль | 11141 | 16517 | 5376 |

| Итого источников собственных средств | 49951 | 55327 | 5376 |

| Исключаются: | 0 | ||

| 1. Нематериальные активы | 0 | 0 | 0 |

| 2. Основные средства | 20620 | 43583 | 22963 |

| 3. Незавершенное строительство | 19299 | 3978 | -15321 |

| 4. Доходные вложения в материальные ценности | 0 | 0 | 0 |

| 5. Долгосрочные финансовые вложения | 3 | 3 | 0 |

| 6. Прочие внеоборотные активы | 0 | 95 | 95 |

| 7. Убытки | 0 | 0 | 0 |

| Итого исключается | 39922 | 47659 | 7737 |

| Собственные оборотные средства | 10029 | 7668 | -2361 |

6. Анализ кредиторской задолженности.

Таблица 7.

Анализ состава и динамики кредиторской задолженности предприятия

| Виды кредиторской задолженности | На 01.01.04 | На 01.01.05 | Изменения | ||||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | % | Пункты | |

| 1. Расчеты с кредиторами | 6037 | 90 | 28303 | 57 | 22266 | 469 | -33 |

| Поставщики и подрядчики | 4035 | 60 | 16609 | 33 | 12574 | 412 | -27 |

| Авансы полученные | 1154 | 17 | 936 | 2 | -218 | 81 | -15 |

| Прочие кредиторы | 848 | 13 | 10758 | 22 | 9910 | 1269 | 9 |

| 2. Долгосрочная кредиторская задолженность | 691 | 10 | 21434 | 43 | 20743 | 3102 | 33 |

| ИТОГО | 6728 | 100 | 49737 | 100 | 43009 | 739 | 0 |

Таблица 8.

Анализ состава и движения дебиторской задолженности предприятия

| Виды дебиторской задолженности | На 01.01.04 | На 01.01.05 | Изменения | ||||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | % | Пункты | |

| 1. Дебиторская задолженность <12 мес. | 9471 | 100 | 32172 | 100 | 22701 | 340 | 0 |

| Покупатели и заказчики | 7414 | 78 | 29083 | 90 | 21669 | 392 | 12 |

| Прочие дебиторы | 1215 | 13 | 589 | 2 | -626 | 48 | -11 |

| Авансы выданные | 842 | 9 | 2500 | 8 | 1658 | 297 | -1 |

| 2. Дебиторская задолженность > 12 мес. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО | 9471 | 100 | 32172 | 100 | 22701 | 340 | 0 |

Дебиторская задолженность возросла на 22701 тыс. руб., кредиторская – на 43009 тыс. рублей, т.е. кредиторская задолженность в 2004 году увеличивалась быстрее. По 2005 году сведения отсутствуют.

Таблица 9.

Сравнительный анализ дебиторской и кредиторской задолженности

| Показатели | Кредиторская задолженность | Дебиторская задолженность | |

| В целом | Без долгосрочной | ||

| 1. Темпы роста, % | 739 | 340 | 340 |

| 2. Оборачиваемость, об. | 6,33 | 8,58 | 8,58 |

| Оборачиваемость, дн. | 57,69 | 42,55 | 42,55 |

За 2004 год дебиторская задолженность оборачивалась быстрее кредиторской на 2,2 оборота в год. Период ее оборота был короче на 15,1 дня.

8. Анализ платежеспособности и ликвидности.Таблица 10.

Анализ платежеспособности предприятия

| Показатели | Значение показателя | Отклонения | Норматив | |

| На 01.01.05 | На 01.01.06 | |||

| 1. Краткосрочная задолженность, тыс.р. | 28351 | 117944 | 89593 | х |

| 2. Оборотные активы, тыс.р. | 58503 | 185873 | 127370 | х |

| В том числе: | ||||

| 2.1. Запасы, тыс. р. | 9888 | 9118 | -770 | х |

| 2.2. Дебиторская задолженность <12мес. | 32172 | 142242 | 110070 | х |

| 2.3. Денежные средства и краткосрочные финансовые вложения | 11850 | 23754 | 11904 | х |

| 3. Коэффициент абсолютной ликвидности | 0,42 | 0,20 | -0,21 | 0,2-0,25 |

| 4. Коэффициент промежуточной ликвидности | 1,55 | 1,41 | -0,14 | 0,6-0,8 |

| 5. Коэффициент текущей ликвидности | 1,90 | 1,48 | -0,41 | 2 |

| 6. Собственные оборотные средства, тыс. р. | 216509 | 294151 | 77642 | х |

| 7. Коэффициент обеспеченности собственными оборотными средствами | 0,13 | 0,40 | 0,27 | 0,3 |

За 2005 год коэффициент абсолютной ликвидности ОАО «Чебоксарский речной порт» снизился с 0,42 до 0,2, но продолжает оставаться в пределах нормы. Коэффициент промежуточной ликвидности снизился с 1,55 до 1,41 и при этом значительно выше нормы. Текущая ликвидность снизилась с 1,98 до 1,48, что несколько ниже нормы. Основная часть имущества предприятия сосредоточена в медленнореализуемых и быстрореализуемых активах, причем доля последних возрастает. Доля труднореализуемых активов снижается.

Предприятие обладает возможностью рассчитаться практически по всем долгам, так как обладает сравнительно большим запасом ликвидности.

Таблица 11.

Анализ ликвидности баланса

| Актив | На 01.01.05 | На 01.01.06 | Пассив | На 01.01.05 | На 01.01.06 | Платежный излишек или недостаток | В % к итогу группы пассива | ||

| На 01.01.05 | На 01.01.06 | На 01.01.05 | На 01.01.06 | ||||||

| 1. Наиболее ликвидные активы | 11850 | 25456 | 1. Наиболее срочные обязательства | 8649 | 35290 | -3201 | 9834 | 9 | 15 |

| 2. Быстрореализуемые активы | 36765 | 151299 | 2. Краткосрочные обязательства | 19702 | 82654 | -17063 | -68645 | 20 | 35 |

| 3. Медленно реализуемые активы | 9888 | 9118 | 3. Долгосрочные обязательства | 21434 | 62523 | 11546 | 53405 | 21 | 27 |

| 4. Труднореализуемые активы | 41233 | 49921 | 4. Постоянные пассивы | 49951 | 55327 | 8718 | 5406 | 50 | 23 |

| Баланс | 99736 | 235794 | Баланс | 99736 | 235794 | 0 | 0 | 100 | 100 |

Заключение В работе проанализирована отчетность ОАО «Чебоксарский речной порт» за 2005 и, частично, за 2004 год. По данным анализа можно сделать вывод, что предприятие обладает устойчивым финансовым положением и довольно большим запасом абсолютной и промежуточной ликвидности. В своей деятельности предприятие получает положительный финансовый результат. Структура активов и пассивов неоптимальна, но это некритично для устойчивой работы предприятия.

Список литературы

1. Пястолов С.М. Экономический анализ деятельности предприятий. – М.: Академический Проект, 2002. – 572с.

2. Чечевицына Л.Н. Экономический анализ: Учеб. пособие. – Ростов-н/Д: Феникс, 2003. – 480с.

3. Экономический анализ /Под ред. М.И. Баканова, А.Д. Шеремета. –М.: Финансы и статистика, 2003. -656с.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

0 комментариев