Навигация

Аудиторський звіт ВАТ "Райффайзен - банк Аваль" за 2007 рік

53678

знаков

0

таблиц

0

изображений

Річний звіт

Відкритого акціонерного товариства

«Райффайзен Банк Аваль»

2007

Зміст

Висновок незалежних аудиторів щодо фінансових звітів

Загальна інформація про діяльність банку

БАЛАНС

Звіт про фінансові

Звіт про рух грошових коштів

Звіт про власний капітал

Примітка 1. Облікова політика

Примітка 2. Казначейські та інші цінні папери, що рефінансуються Національним банком України

Примітка 3. Кошти в інших банках

Примітка 4. Цінні папери в торговому портфелі банку

Примітка 5. Цінні папери в портфелі банку на продаж

Примітка 6. Кредити та заборгованість клієнтів

Примітка 7. Цінні папери в портфелі банку до погашення

Примітка 8. Інвестиції в асоційовані й дочірні компанії

Примітка 9. Основні засоби та нематеріальні активи

Примітка 10. Нараховані доходи до отримання

Примітка 11. Інші активи

Примітка 12. Довгострокові активи, призначені для продажу

Примітка 13. Кошти клієнтів

Примiтка 14. Боргові цінні папери, емітовані банком

Примітка 15. Нараховані витрати до сплати

Примітка 16. Інші зобов’язання

Примітка 17. Статутний капітал

Примітка 18. Дивіденди за акціями

Примітка 19. Процентний дохід

Примітка 20. Процентні витрати

Примітка 21. Торговельний дохід

Примітка 22. Дохід у вигляді дивідендів

Примітка 23. Загальні адміністративні витрати

Примітка 24. Витрати на персонал

Таблиця 11.1.Збитки (витрати), завдані банку внаслідок шахрайських дій невстановленими особами за операціями з платіжними картками

Примітка 25. Чисті витрати на формування резервів

Примітка 26. Витрати на податок на прибуток

Примітка 28. Розрахунок чистого та скоригованого чистого прибутку (збитку) на одну 100 просту акцію

Примітка 29. Звітні сегменти

Примітка 30. Потенційні зобов’язання банку на кінець року

Примітка 31. Географічний ризик

Примітка 32. Валютний ризик

Примітка 33. Ризик ліквідностіПримітка 34. Процентний ризик

Примітка 35. Операції пов’язаних сторін

Інформація згідно вимог Постанови Правління Національного Банку України від 09 вересня 2003 року № 389

Звіт незалежних аудиторів Акціонерам та Правлінню ВАТ «Райффайзен Банк Аваль»

ВИСНОВОК ЩОДО ФІНАНСОВИХ ЗВІТІВ

Ми провели аудиторську перевірку фінансових звітів Відкритого акціонерного товариства „Райффайзен Банк Аваль” (далі – Банк), що додаються та включають загальну інформацію про діяльність Банку, баланс станом на 31 грудня 2007 року, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал за рік, що минув на зазначену дату, та приміток до звітності.

Відповідальність управлінського персоналу

Управлінський персонал несе відповідальність за підготовку та достовірне представлення цих фінансових звітів у відповідності до Національних положень (стандартів) бухгалтерського обліку. Відповідальність управлінського персоналу охоплює: розробку, впровадження та використання внутрішнього контролю стосовно підготовки та достовірного представлення фінансових звітів, які не містять суттєвих викривлень внаслідок шахрайства або помилки; вибір та застосування відповідної облікової політики, а також облікових оцінок, які відповідають обставинам.

Відповідальність аудитора

Нашою відповідальністю є надання висновку щодо цих фінансових звітів на основі результатів нашої аудиторської перевірки.

Ми провели аудиторську перевірку у відповідності до Міжнародних стандартів аудиту. Ці стандарти вимагають від нас дотримання етичних вимог, а також планування й виконання аудиторської перевірки для отримання достатньої впевненості, що фінансові звіти не містять суттєвих викривлень.

Аудит передбачає виконання аудиторських процедур задля отримання аудиторських доказів стосовно сум та розкриттів у фінансових звітах. Вибір процедур залежить від судження аудитора. До таких процедур входить і оцінка ризиків суттєвих викривлень фінансових звітів внаслідок шахрайства або помилок. Виконуючи оцінку цих ризиків, аудитор розглядає заходи внутрішнього контролю, що стосуються підготовки та достовірності представлення фінансових звітів, з метою розробки аудиторських процедур, які відповідають обставинам, а не з метою висловлення думки щодо ефективності внутрішнього контролю суб’єкта господарювання. Аудит включає також оцінку відповідності використаної облікової політики, прийнятність облікових оцінок, зроблених управлінським персоналом, та загального представлення фінансових звітів.

Ми вважаємо, що отримали достатні та відповідні аудиторські докази для висловлення нашої думки.

Висновок

На нашу думку, фінансові звіти справедливо та достовірно відображають фінансовий стан Банку станом на 31 грудня 2007 року, його фінансові результати та рух грошових коштів за рік, що минув на зазначену дату, у відповідності до вимог Національних положень (стандартів) бухгалтерського обліку та законів України.

ВИСНОВОК ЩОДО ВИМОГ ЗАКОНОДАВЧИХ ТА НОРМАТИВНИХ АКТІВ

(Рішення ДКЦПФРУ від 19.12.2006 року за № 1528)

На нашу думку, інформація за видами активів, про зобов’язання та про власний капітал розкрита у фінансових звітах Банку відповідно до Національних положень (стандартів) бухгалтерського обліку та чинного законодавства України. Вартість чистих активів відповідає вимогам законодавства.

Статутний капітал Банку сплачений у встановлені законодавством терміни (повністю).

Державною комісією з цінних паперів та фондового ринку не визначені вимоги щодо ліквідності банків.

Станом на 31 грудня 2007 року в обігу перебувають випущені Банком звичайні іменні процентні облігації. Облігації Банку забезпечені всім належним емітенту майном відповідно до чинного законодавства. Додаткового забезпечення облігації не мають.

Протягом 2007 року Банк не здійснював випуску іпотечних облігацій, які повинні мати іпотечне покриття відповідно до Закону України „Про іпотечні облігації”.

Інформацію щодо обсягу чистого прибутку розкрито Банком у Звіті про фінансові результати.

Станом на 31 грудня 2007 року Банк має зобов’язання перед власниками емітованих ним іменних процентних облігацій на суму 1 395 322,0 тис. грн. Зобов’язання з виплати процентів за вказаними цінними паперами протягом 2007 року виконувались своєчасно та в повному обсязі відповідно до проспектів емісії.

Станом на 31 грудня 2007 року Банк не має в управлінні активів недержавних пенсійних фондів.

Інформація про дії, які можуть вплинути на фінансово-господарський стан емітента та призвести до значної зміни вартості його цінних паперів, визначені частиною першою статті 41 Закону України «Про цінні папери та фондовий ринок», розкрита в Загальній інформації про діяльність Банку.

Тетяна Бернатович

Сертифікований аудитор

Сертифікат НБУ №0000021

від 22.12.2004 р.

Похожие работы

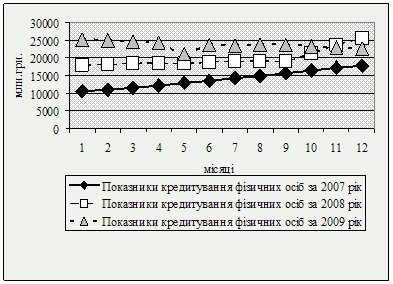

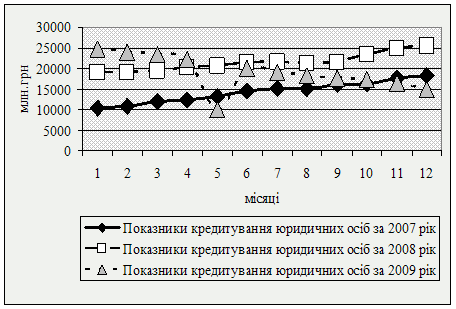

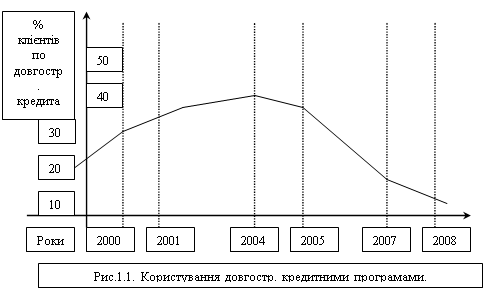

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

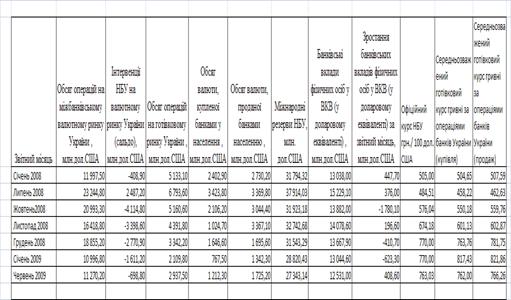

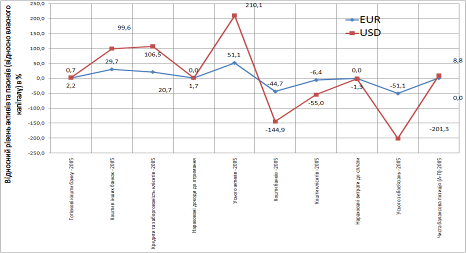

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... рынке банковских услуг по предоставлению долгосрочных кредитов и выполнению банков своих стандартных операций по меньшей стоимости. Розділ ІІ. Аналіз ефективності операцій банку по довгостроковому кредитуванню на прикладі Райффайзен – банку Аваль. 2.1. Загальна характеристика банку Аваль відповідно до фінансового звіту 2007 року. ВАТ «Райффайзен Банк Аваль» є провідним українським банком ...

0 комментариев