Навигация

Обзор финансовых результатов деятельности банка

68926

знаков

10

таблиц

0

изображений

2.3 Обзор финансовых результатов деятельности банка

БТА - второй по величине банк Казахстана, специализирующийся на услугах как корпоративного, так и розничного финансирования. В последние годы благодаря накопленному опыту, ассортименту предлагаемых продуктов и возможности привлекать более долгосрочные ресурсы он вырос в банк, охватывающий своей деятельностью не только Казахстан, но и другие страны Содружества Независимых Государств (СНГ), где он получает более высокую маржу и использует возможности для развития бизнеса.

В розничном сегменте казахстанского рынка банковских услуг БТА подвергается жесткой конкуренции, особенно со стороны банка "Халык" и ряда кредитных организаций среднего размера. На рынке услуг корпоративного финансирования его основным соперником является АО "Казкоммерцбанк". Однако БТА, имеющий в своем ассортименте довольно прогрессивные продукты и услуги, конкурирует вполне успешно. Банк имеет давний опыт работы с корпоративными клиентами. Он предлагает клиентам консультации, помогающие им повышать свою эффективность и погашать привлекаемые кредиты.

Поскольку стратегия БТА предусматривает независимость от каких-либо промышленных концернов, его бизнес дополняют несколько дочерних финансовых компаний, принадлежащих ему полностью или частично. Эти компании занимаются лизингом, ипотечным кредитованием, страхованием, управлением активами, а также пенсионными накоплениями. БТА принадлежит 52,2% голосующих акций казахстанского АО "Темiрбанк", работающего в розничном сегменте рынка, а также специализированная дочерняя компания АО "Ипотечная организация БТА Ипотека".

В розничном сегменте рынка БТА успешно конкурирует с банком "Халык", предлагая более прогрессивные продукты и услуги. Это направление бизнеса обеспечивает БТА хорошую базу первичных ресурсов. Выдаваемые населению кредиты пока невелики по размеру, но их потенциал как средства повышения выручки и диверсификации рисков весьма высок. Располагая второй по величине в стране филиальной сетью, БТА имеет хорошие возможности для освоения этого практически "нетронутого" рынка, хотя впереди его ждет жесткая конкуренция со стороны банков среднего размера. БТА имеет довольно сильные позиции и в "корпоративном" сегменте рынка. Растущий приток депозитов и более долгосрочных заемных средств позволяет ему все активнее участвовать в финансировании средне- и долгосрочных капиталовложений, осуществляемых крупными корпорациями. Одним из важнейших стратегических направлений бизнеса является финансирование торговых операций - именно оно обеспечивает рост присутствия БТА за пределами Казахстана. Все большую значимость приобретает финансирование развития МСБ - за счет него расширяется база кредитования.

В 2007 году АО «Банк ТуранАлем» (БТА) добилось успеха в развитии всех направлений своей деятельности и продолжило укреплять позиции в республике, ближнем зарубежье и на мировых финансовых рынках.

Реализуя свою стратегию по превращению в крупнейший частный банк на пространстве СНГ, БТА планомерно расширяет продуктовую линейку и внедряет передовые стандарты обслуживания клиентов.

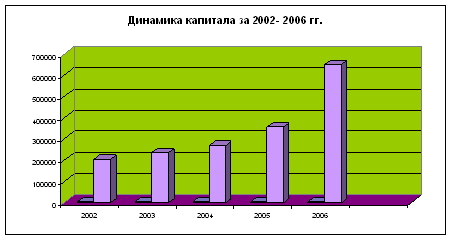

В результате деятельности банка за 2007 года консолидированные активы БТА по состоянию на 01.01.2008 г. достигли 25,5 млрд. долларов, увеличившись за год на 56%. Рост активов произошел как за счет увеличения депозитов клиентов на 30%, которые на конец года сложились в сумме 5,4 млрд. долларов, выпущенных долговых ценных бумаг (прирост 62%), средств кредитных учреждений (прирост 41%), так и увеличения собственного капитала, который на конец года составил 3,8 млрд. долларов.

Доля Группы в активах банковской системы Казахстана на отчетную дату составила 25,5% (22,8% на 01.01.2007.), доля по депозитам - 23,7% (депозиты юридических лиц - 24,9%, физических лиц - 19,5%)

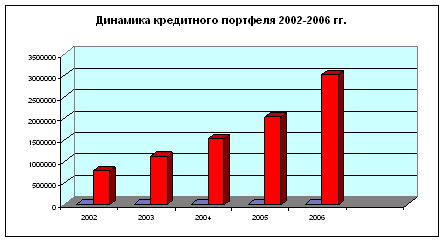

Также в минувшем году БТА активно наращивал объемы кредитования, внося свой вклад в стимулирование экономического роста в стране. Кредитный портфель Банка за отчетный период вырос на 88% и составил 19,9 млрд. долларов. Доля Банка в общем кредитном портфеле банков составила 27,4% против 23,7% на конец 2006 г.

В целом 2007 год охарактеризовался устойчивым ростом показателей прибыльности банка. Размер чистой процентной маржи (ЧПМ) в течение года изменялся следующим образом:

- на 01.01.2006 г. – 4,2%

- на 01.04.2007 г. – 4,8%

- на 01.07.2007 г. – 5,3%

- на 01.10.2007 г. – 5,6%

- на 01.01.2008 г. – 6,0%

Увеличение чистой процентной маржи за 2007 г. на 1,8 пункта произошло при сохранении качества кредитного портфеля на уровне предыдущего года.

Прибыль БТА-банк по итогам 2007 года сложилась в размере 580 млн. долларов, что почти в 2 раза превышает прибыль, полученную в 2006 г.

Таким образом, результаты работы АО БТА-банк отражены в следующих коэффициентах:

- ROA – 2,8%

- ROE – 26,1%

- Коэффициент достаточности капитала 1 уровня * – 17,2%

- Коэффициент достаточности капитала 2 уровня * – 17,9% (* в соответствии с рекомендациями Базельского Соглашения).

3. Риски в деятельности банка как делового предприятия

Рассмотрим основные риски, присущие деятельности АО «БТА-банк» в 2007 году.

С самого своего основания в 1997 г. АО БТА-банк занимает одно из первых мест среди казахстанских банков по показателям рентабельности. При этом рентабельность обеспечивается, прежде всего, за счет поступлений от основной банковской деятельности - а они напрямую связаны с быстрыми темпами роста кредитования, поддержать которые при нынешних условиях невозможно.

Кредитный риск - вероятность потерь в связи с несвоевременным возвратом заемщиком основного долга и процентов по нему. В таблице 9 представлены данные по кредитному портфелю АО БТА-Банк по классификации АФН за 2007 год.

Таблица 9

Качество кредитного портфеля АО БТА-Банк по классификации АФН за 2007 год

тыс. тенге

| Тип кредита | Период предыдущего года | Период текущего года | ||||||

| Кредит | % | Провизии | % | Кредит | % | Провизии | % | |

| Стандартные | 680 809 879 | 35 | 0 | 659 677 323 | 32 | 0 | ||

| Сомнительные: | 1 265 942 726 | 65 | 72 898 966 | 84 | 1 415 721 489 | 68 | 99 122 622 | 89 |

| Сомнительные 1 категории | 1 207 004 084 | 62 | 60 350 204 | 69 | 1 249 833 658 | 60 | 62 491 683 | 56 |

| Сомнительные 2 категории | 5 846 043 | 0 | 584 604 | 1 | 1 645 965 | 0 | 164 597 | 0 |

| Сомнительные 3 категории | 35 405 070 | 2 | 7 081 014 | 8 | 146 991 508 | 7 | 29 398 302 | 26 |

| Сомнительные 4 категории | 15 842 484 | 1 | 3 960 621 | 5 | 6 228 552 | 0 | 1 557 138 | 1 |

| Сомнительные 5 категории | 1 845 045 | 0 | 922 523 | 1 | 11 021 806 | 1 | 5 510 903 | 5 |

| Безнадежные | 14 008 548 | 1 | 14 008 548 | 16 | 11 869 491 | 1 | 11 869 491 | 11 |

| Итого | 1 960 761 153 | 100% | 86 907 514 | 100% | 2087 268 303 | 100% | 110992113 | 100 |

Согласно таблице 9, кредитный портфель БТА продолжает стремительно расти благодаря доступности крупных заемных средств на мировом рынке, быстрому подъему экономики и росту финансового посредничества в Казахстане. Этот рост обеспечивался главным образом за счет внешних заимствований, используемых для финансирования прибыльного бизнеса по выдаче кредитов. Быстро выросший кредитный портфель БТА потенциально подвергает банк риску потерь в случае экономического спада.

Кроме того, из-за высоких темпов роста трудно определить качество активов - тем более, что большинство кредитов выданы сравнительно недавно. Обеспокоенность вызывает рост объема сделок на более рискованных рынках других стран СНГ (включая Россию), а также повышенная концентрация выдаваемых кредитов.

В структуре кредитного портфеля банка наибольший удельный вес занимают сомнительные кредиты 1 категории, причем удельный вес данного типа кредита повысился на конец года. Таким образом, качество ссудного портфеля ухудшается, что подтверждает подверженность банка кредитному риску.

Согласно данным Агентства по финансовому надзору, кредитный портфель БТА-банка сконцентрирован на небольшой группе клиентов. Повышение внимания к финансированию развития МСБ (на долю этой категории заемщиков приходится 12,6% кредитного портфеля) должно способствовать дальнейшему расширению базы кредитования. Кредитный портфель довольно хорошо диверсифицирован по отраслям экономики. Больше всего кредитов (15,1%) было выдано компаниям оптовой торговли. Другими важными заемщиками являются строительные организации, предприятия нефтегазового комплекса и сельского хозяйства, но их доли в портфеле БТА намного ниже. Удельный вес розничных ссуд, особенно ипотечных кредитов, быстро увеличивается (26,5%), что также способствует диверсификации рисков. Рост кредитования сектора жилой недвижимости (ипотечные кредиты, ссуды застройщикам) повышает уязвимость банка к потенциальным негативным изменениям на рынке недвижимости - особенно учитывая то, как взвинчиваются цены на жилье в последние годы.

Поскольку значительная часть выдаваемых БТА-банком ссуд номинирована в иностранных валютах или привязана к доллару, всякое падение курса тенге может привести к ухудшению качества активов банка. Обеспокоенность вызывают и такие моменты, как значительный объем сделок на более рискованных рынках других стран СНГ и России, повышенная концентрация кредитного портфеля и сравнительно высокий процент проблемных ссуд.

Быстрый рост объемов кредитования увеличивает доходы банка, однако в целом рост капитализации за счет внутренних источников отстает от роста рисковых активов, что ведет к ухудшению показателей достаточности капитала. Для финансирования своих кредитных портфелей АО «БТА-банк» все активнее пользуется относительно хорошим доступом к иностранному капиталу: об этом свидетельствует рост их заимствований на международных рынках. Данный процесс может привести к высокой концентрации обязательств по срокам выплат и риску ликвидности.

Таким образом, в нынешних условиях зависимость от внешних заимствований негативно отражается на качестве ресурсной базы, показателях ликвидности и перспективах развития бизнеса банка. Также учитываются проблемы в экономике и банковском секторе Казахстана (ограниченные возможности для расширения и диверсификации кредитной деятельности, имевшие место в прошлом крупные неплатежи со стороны корпоративных клиентов), усугубляющие риски для всех банков, работающих в этой стране.

Согласно данным рейтингового агентства KZRating, факторы, позитивно влияющие на рейтинги АО БТА-банк, включают крепкие позиции этого банка на рынках корпоративных и розничных банковских услуг и его хорошую рентабельность. Кроме того, АО БТА-банк является системообразующим банком, его рейтинги учитывают высокую вероятность получения государственной поддержки в случае финансового или системного кризиса, что отражается в одной дополнительной рейтинговой ступени /22/.

Однако в последние годы из-за быстрых темпов развития, опережающих рост экономики, АО БТА-банк, как и другие казахстанские банки, уязвим к последствиям экономического спада, вероятность которого возрастает в связи с возникшим дефицитом ликвидности.

Риск потери ликвидности можно также оценить с помощью показателя «ссуды/клиентские депозиты», который, в свою очередь, можно рассчитать по данным таблицы 8.

Показатель «ссуды/клиентские депозиты» на 1.10.2007 составил 1,12, а на 01.01.2008 года был равен 1,11, т.е. незначительно уменьшился из-за опережающего роста кредитного портфеля.

Тем не менее, наличие обширной филиальной сети обеспечивает БТА крупную базу сравнительно стабильных ритейловых вкладов. Следует также отметить значительную долю крупных источников фондирования в структуре ресурсной базы БТА.

Таким образом, в настоящее время БТА-банк справляется с первым шоком, вызванным глобальным падением ликвидности, благодаря долгосрочному характеру некоторых оптовых ресурсов, но если кризис ликвидности затянется, его возможности по привлечению средств в среднесрочной перспективе значительно уменьшатся, а качество активов ухудшится.

Риски, связанные с непрозрачной структурой собственности банка не являются значимыми для АО «БТА-банка». Согласно Кодексу Корпоративного управления АО «БТА-банк», утвержденному общим собранием акционеров, информационная открытость призвана обеспечить максимальную обоснованность и прозрачность управления компанией /3/.

БТА-банк своевременно раскрывает информацию об основных результатах, планах и перспективах своей деятельности, которая может существенно повлиять на имущественные и иные права акционеров и инвесторов, а также своевременно и в полном объеме отвечает на запросы акционеров. Правление несет ответственность за полноту и достоверность предоставляемой финансовой информации.

После продажи государственного пакета акций (100%) в марте 1998 г. БТА стал частным банком. Значительная часть акций банка принадлежит семье Татишевых, остальные акции распределены главным образом между частными казахстанскими компаниями, причем 29,9% акционеров не являются резидентами Казахстана.

В 2001 г. банк продал свои привилегированные акции группе иностранных инвесторов, которые стали владельцами миноритарного пакета (25%). В мае 2006 г. эти акции были конвертированы в обыкновенные акции, но их доля со временем уменьшилась, так как их владельцы больше не представлены в Совете директоров.

Акционеры банка демонстрируют готовность поддерживать банк, производя крупные вливания в его капитал. Поскольку БТА является системообразующим банком, он может рассчитывать (но не полагаться) на экстренную государственную поддержку.

Крупные источники финансирования играют возрастающую роль в ресурсной базе БТА. Это создает риск фондирования и опасность накопления крупных годовых сумм погашения (ролловерный риск), но в то же время обеспечивает банк более "длинными пассивами". Долговые ценные бумаги сейчас являются вторым по значимости источником ресурсов после вкладов клиентов. Основную часть долговых ценных бумаг составляют евробонды со сроками погашения между 2007-м и 2015 г. Другим важным источником ресурсов для БТА является денежный рынок. Речь идет о синдицированных займах международных банков со сроками погашения в пределах одного года, а также более долгосрочных кредитных линиях, предоставляемых ЕБРР, Deutsche Investitions-und Entwicklungsgesellschaft mbH (DEG, рейтинга нет), FMO, Азиатским банком развития (ААА/Стабильный/А-1+) и МФК в рамках специальных программ финансирования. БТА имеет опыт заимствований на международных рынках краткосрочных и долгосрочных заимствований, что позволяет ему повышать свою финансовую гибкость и увеличивать график погашения задолженности. Это тем более важно, что в отсутствие дееспособного межбанковского рынка кредитов банки Казахстана постоянно испытывают трудности с поддержанием ликвидности. По мнению Standard & Poor's, качество управления активами и пассивами в БТА-банке достаточно высоко в сравнении с банками аналогичной рейтинговой категории.

В настоящий момент БТА-банк выплатил все свои обязательства в 3 и 4 кварталах прошедшего года, и в настоящий момент аккумулированы средства к предстоящей выплате в марте. Таким образом, риск фондирования для АО «БТА-Банк» минимален.

Банк Туран-Алем, присутствующий в странах СНГ и дальнем зарубежье, расширяет свое присутствие в странах СНГ, о чем свидетельствует наличие сети банков - стратегических партнеров БТА, деятельность которых распространяется на Украину, 4 региона России, Беларусь, Грузию, Армению, Кыргызстан и Турцию. Представительства БТА работают в России, Украине, Китае и ОАЭ.

В таблице 10 представлена сеть дочерних банков АО «БТА-банка» в странах СНГ.

Таблица 10

Дочерние банки Банка Туран-Алема в странах СНГ

| № | Страна | Дочерние банки |

| 1 | Россия | Славинвест, Омскбанк, БТА-Казань, Агроинкомбанк |

| 2 | Украина | БТА Банк |

| 3 | Белоруссия | Астана Эксимбанк |

| 4 | Грузия | СилкроудБанк |

| 5 | Армения | БТА Инвестбанк |

| 6 | Кыргызстан | Инексимбанк |

Опираясь на свой опыт, ассортимент предлагаемых продуктов и возможность привлекать долгосрочные ресурсы, БТА существенно увеличил свое присутствие в других странах СНГ, включая Россию, где он получает более высокую прибыль и использует возможности для развития бизнеса. Считается, что эти рынки весьма рискованные, но БТА подходит к их освоению с осторожностью, отбирая лишь те проекты, которые соответствуют его внутренним требованиям. Он старается закреплять за собой дочерние банки, приобретая контрольные пакеты их акций.

Рентабельность банка хорошая - благодаря устойчивому росту бизнеса. В целом 2007 год охарактеризовался устойчивым ростом показателей прибыльности банка. Важным источником выручки для БТА является непроцентный доход (свыше 51,8% суммы доходов), формируемый в основном за счет сборов и комиссий, а также доходов от валютных и торговых операций. За последние годы сборы и комиссии резко возросли благодаря расширению бизнеса, росту клиентских счетов, а также внедрению по мере развития рынка все новых продуктов и услуг. Выручка от торговых операций состоит главным образом из торговли ценными бумагами и валютой, а также доходов от переоценки и трансляционных доходов. Увеличению прибыли БТА способствует и доход от сдачи в аренду здания основного офиса, доходы от вспомогательных услуг, оказываемых дочерними компаниями, и взимаемые пени.

Таким образом, несмотря на необходимость содержания обширной филиальной сети и быстрые темпы роста, показатели экономической эффективности у БТА выше, чем у других банков аналогичного ранга. Повышению операционной эффективности способствовал аутсорсинг некоторых операций.

В целом, проведя анализ рисков, присущих деятельности АО «БТА-Банк», можно сделать выводы, о том, что основными рисками АО «БТА-банк» являются:

- экономические риски, связанные с сильно концентрированной экономикой Республики Казахстан, чувствительной к внешним потрясениям и колебаниям цен на сырьевые товары;

- риски ликвидности, связанные с давлением на капитал банка, вызванные очень быстрым ростом активов банка;

- риски кредитования, связанные со значительным ростом кредитования при том, что возвратность кредитов не проверена в стрессовых экономических и политических условиях и в период экономического спада;

- риски инвестирования.

Риски, связанные с непрозрачной структурой собственности банка не являются значимыми для АО «БТА-банка». Также не является значимым риск фондирования, хотя, несмотря на значительную поддержку акционеров, уровень капитализации банка недостаточен из-за рисков операционной среды и быстрого роста бизнеса. Несмотря на регулярную рекапитализацию БТА силами акционеров, уровень капитализации остается недостаточным, что по-прежнему сказывается на уровне рейтинга банка.

Таким образом, ухудшение ситуации с ликвидностью банковской системы Казахстана оказывает негативное, но управляемое, влияние на обеспеченность банка ресурсами и на качество его активов.

В будущем сравнительно высокие финансовые показатели и хорошая бизнес-инфраструктура позволят БТА-банк с выгодой использовать возможности, связанные с ростом экономики Казахстана и вместе с рынком выйти на более зрелый этап развития. Однако возможность дальнейшего повышения кредитоспособности БТА будет определяться темпами развития казахстанской банковской системы, а также совершенствования системы управления БТА, а кроме того, замедлением роста и повышением "зрелости" его кредитного портфеля (особенно кредитов, выдаваемых на более рискованных внешних рынках). Важными условиями повышения рейтингов также являются рост капитализации и повышение диверсификации кредитного портфеля и ресурсной базы БТА-банка.

Заключение

Коммерческий банк является деловым предприятием, которое оказывает услуги своим клиентам, т.е. вкладчикам и заемщикам, извлекая прибыль за счет разницы процентов, получаемых от заемщиков и вкладчиков за предоставляемые денежные средства.

Современный банк выполняет до 100 видов операций и услуг. Все они связаны между собой. Прежде всего, существует зависимость между активными и пассивными операциями. Банки оперируют преимущественно чужим капиталом, поэтому масштабы кредитования и инвестирования банковских средств во многом зависят от способностей кредитного учреждения привлечь свободный денежный капитал и сбережения.

Политика коммерческих банков, направленная на привлечение внутренних ресурсов характеризуется высокими темпами роста таких показателей, как совокупные активы банков, вклады населения в банках.

Про банковские депозиты все известно, этот продукт уже очень давно представлен на рынке Казахстана, и особо распространяться про него нет смысла. Основным достоинством депозита является его надежность, поскольку наша банковская система имеет систему гарантирования вкладов. Основной недостаток – низкая доходность, по самым лучшим тенговым депозитам можно получить примерно до 12 процентов годовых (при капитализации процентов).

Коммерческие банки выступают, прежде всего, как специфические учреждения, которые, с одной стороны, привлекают временно свободные средства хозяйства, а с другой - удовлетворяют за счет этих привлеченных средств разнообразные потребности предприятий, организаций и населения.

На сегодняшний день в казахстанской экономике особую значимость приобретает кредитная деятельность коммерческих банков. Основное изменение ссудного портфеля коммерческих банков, заключается в существенном увеличении объема практически по всем видам кредитов. Кредитование представляет собой особую сферу предпринимательской деятельности, направленной на торговлю деньгами, выполнение на основе предпринимательства кредитных операций.

В качестве объекта исследования был выбран АО «БТА-банк», который является одним из самых динамично развивающихся казахстанских банков второго уровня. Будучи универсальным банком, БТА-Банк предлагает очень широкий спектр банковских операций, как активных, так и пассивных.

АО "БТА Банк" является одним из крупнейших банков и лидером по созданию банковской сети на территории стран СНГ. По предварительным данным, консолидированные активы БТА за 2007 год выросли на 56%, достигнув на 1 января 2008 года 25,5 млрд. долларов США, капитал – 3,8 млрд. долларов США. Консолидированная чистая прибыль БТА составила на начало текущего года 580 млн. долларов, что почти в 2 раза превышает прибыль, полученную в 2006 г.

Список использованной литературы

1. Послание Президента РК Н.А. Назарбаева народу Казахстана от 06.02.2008г.

2. О банках и банковской деятельности в Республике Казахстан Закон Республики Казахстан от 23.12.2005 г.

3. Кодекс Корпоративного Управления БТА-банка от 14.10.05г.

4. Устав АО «Банк Туран-Алем» от 20 ноября 2007года.

5. Ахметова А.А. Кредитные риски в коммерческих банках и механизм управления ими. – Астана: Парасат алемі, 2003

6. Бабичева Ю.А. Банковское дело. Учебник. – М.: Экономика, 2004 – 388с.

7. Искакова З.Д. Текст лекций по курсу «Банковское дело». КЭУ. Караганда, 2002

8. Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости: Автореферат. – Алматы: 2004г, С.21

9. Новиков И.А., Чумаченко Б.П., Шалкимбаев Г.Н. Стратегия управления банковскими рисками. – Алматы: Каржы-каражат, 2006

10. Основы банковского дела. Учебник. / Под ред. Э.А. Козловской. – М.: Финансовая статистика, 2000

11. Плотницина А.А., Черкасова В.Е. Банковские операции: маркетинг, анализ, расчеты. Учебник. – М.: Метаинформ, 2005

12. Севрук В.Т. Банковские риски. Учебник. – М.: Дело ЛТД, 2004

13. Сейткасимов Г.С., Банковское дело. – Алматы: Каржы-Каражат, 2002

14. Словарь банковских и финансово-экономических терминов. / Под ред. проф. Мамырова Н.К. – Алматы: Экономика, 2000

15. Утебаев М.С. Толковый финансово-кредитный словарь. – Алматы: Экономика, 2000 – 198с.

16. Абишев М.Н., Абишев Н.Д. О ведущей роли системы управления рисками в деятельности и развитии БВУ. // Аль Пари, 2003, № 2, стр. 28-30

17. Бекболатулы Ж.К., Коммерческие банки Казахстана: проблемы и приоритеты // Экономика Казахстана, 2007г., № 9-10.

18. Давлетгалиева А. Корпоративное управление в Казахстане: актуальность и перспективы развития// Обзорно-аналитический журнал «Эксклюзив», № 10 (31) октябрь 2004

19. Курманкулова Р.Ж. Развитие системы внутреннего контроля банковских рисков. // Банки Казахстана, 2003, №11, стр. 37-38

20. Марченко Г.А. Банковский сектор Казахстана: состояние и перспективы развития. // Банки Казахстана, 2003, №10, с.5

21. Нурсеит Н.А. Обеспечение устойчивости и ликвидности банковской системы. // Банки Казахстана, 2005, №7, с. 39

22. Обзор рейтингового агентства KZRating// Банковская система Казахстана. Устойчивость на фоне глобального кризиса ликвидности, 2007г. – 39с.

23. Пресс-релиз рейтингового агентства «Standard&Poor’s»// Рейтинги ведущих казахстанских банков снижены, 13.12.2007 года, 5с.

24. Рахметова А.М. Роль кредитного менеджмента во взаимодействии банков и промышленных предприятий. // Аль Пари, 2003, № 2, стр. 63-68

25. Смирнова А.В.. Риск-менеджмент и управление ресурсами коммерческого банка. // Банки Казахстана, 2002, № 11, стр. 28

Похожие работы

... ценными бумагами; депозитарную деятельность. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. В целом операции коммерческих банков можно представить следующим образом: 2.2 Коммерческий банк как профессиональный участник рынка ценных бумаг Профессиональные виды деятельности банков на рынке ценных бумаг выходят за рамки простой банковской лицензии и требуют ...

... специалисты банка «Центр-Инвест» уже давно занимаются содействием в разработках региональных инвестиционных программ и поиском реальных партнеров за рубежом. Одним из способов участия банка «Центр-Инвест» как субъекта привлечения иностранных инвестиций является создание и работа в рамках свободных экономических зон (СЭЗ): 1) работа в рамках СТЗ «Ростов»; 2) открытие специализированного ...

... , что порождает конкурентную борьбу за ресурсы между банками, банками и кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности. Следует помнить, что банковская деятельность, в отличие от других видов деятельности, даже в кредитно-финансовой сфере регламентируется гораздо жестче, в том числе и в плане привлечения ресурсов. 1.5 Модель ...

... региональные и межрегиональные электронные расчёты. Будучи ответственным, за развитие и укрепление банковской системы, Банк России осуществляет банковское регулирование и банковский надзор. В соответствии с установленными полномочиями он ведёт надзор за тем, как коммерческие банки соблюдают банковское законодательство, выполняют нормативные акты Банка России, обязательные нормативы деятельности. ...

0 комментариев