ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

Правовая среда: законодательством предусмотрена обязательная личная идентификация клиентов банка — как минимум при первом обращении

Согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.)

Навигация

ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

Банки и банковская система. Интернет-банкинг. Пластиковые карты

49554

знака

2

таблицы

7

изображений

2.1 ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

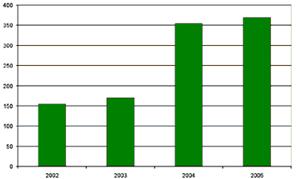

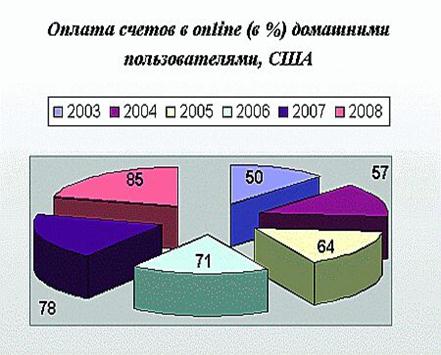

Актуальность исследования Интернет- банкинга обусловлена увеличением количества банков, предоставляющих услугу дистанционного обслуживания счета через интернет. Впервые банк, обслуживающий клиентов через Интернет, появился в 1995 году. Им был Security First Network Bank. По итогам первого года работы его активы составили 110 млн долларов, ежемесячный прирост капитала — 20%, а количество клиентских счетов превысило десять тысяч. В марте 2001-го японское правительство выдало лицензию на открытие онлайнового банка корпорации Sony. Только за первый месяц работы в нем была открыта двадцать одна тысяча счетов. Успехи американских и японских виртуальных банкиров обусловили тот факт, что летом 2004 года примерно каждый третий банк поддерживал интернет- банкинг.[9] В 2005, по данным опроса CNews Analytics, системы Дистанционного банковского обслуживания установили более половины всех российских банков. В этом году без подобных систем останутся лишь единицы.[10]

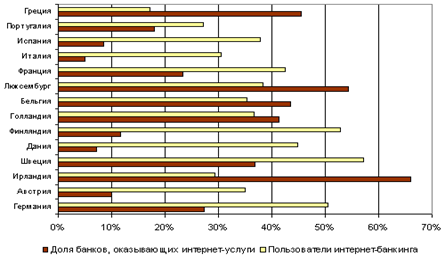

88,3% экспертов считают, что Интернет в настоящее время является одним из наиболее эффективных инструментов продвижения кредитных продуктов, что обусловлено значительным расширением использования Интернета в целом и активным Интернет - продвижением банков. По средневзвешенной оценке экспертов 43,06% физических лиц, заинтересованных в получении кредита, используют в качестве основного инструмента поиска кредитных продуктов Интернет. Эксперты отмечают, что число таких лиц неуклонно растет.[11]

В связи с расширением банковских услуг, предоставляемых через Интернет, возникает вопрос: «Вытеснит ли интернет - банкинг филиальные сети?»

По мнению А. Висящева, Исполнительного директора Центра Финансовых Технологий, «расширение филиальной сети и развитие услуг интернет - банкинга — это не взаимозаменяемые процессы, а параллельные и направленные на достижение одной, самой главной цели розничного бизнеса любого банка — расширение клиентской базы и увеличение доходности». [12] Таким образом, можно сделать вывод, что Интернет- банкинг направлен на повышение качества обслуживания клиентов, так как обладает очевидными преимуществами:

1. рост оперативности проведения операций

2. доступ клиента ко многим операциям становится круглосуточным и возможным без посещения офиса банка.

3. возможность совершать платежи практически любого назначения.

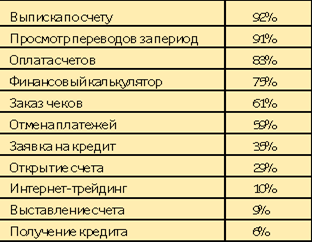

Возможность Интернет - банкинга позволяют частным лицам в любое удобное время суток семь дней в неделю, 365 дней в году из любого места совершать большинство банковских операций:

1. проводить безналичные внутри- и межбанковские платежи,

2. открывать счета,

3. осуществлять коммунальные платежи,

4. покупать и продавать валюту,

5. размещать свободные средства на срочном вкладе,

6. получать выписки по счетам,

7. совершать покупки в интернет- магазинах и пользоваться другими услугами.

При этом нет необходимости в неудобное, как правило, рабочее время ходить в отделение банка, от руки заполнять платежки и стоять в общей очереди. Но несмотря на общие задачи и принципы, в разных банках интернет - сервис бывает разным.

Платежи с помощью услуг интернет - банкинга производятся как в рублях, так и в иностранной валюте и производятся в режиме онлайн.

Тарифы на интернет- банкинг, от банка к банку сильно отличаются и обычно включают в себя три составляющие: плата за подключение, абонентская плата и комиссии за проведение разного рода платежей. Плата за подключение все реже используется банками и взимается преимущественно за предоставление технических составляющих системы. Абонентская плата практикуется всеми банками, но только в Альфа-банк Экспресс и Ситибанке эта плата взимается не за услугу интернет- банкинга, а за пакет услуг, включающий помимо интернет- банкинга пластиковую карту. Комиссия за проведение платежей обычно включает процент от суммы платежа, но не менее определенной банком минимальной суммы. Например, в Гута- банке такая комиссия составляет 0.2%, но не менее 5 рублей и не более 200 рублей.[13]

Интернет- банкинг имеет значительные преимущества как для клиентов системы, так и для самих банков, проведение банковских операций с помощью Интернета значительно экономит расходы банков, по сравнению с непосредственным обслуживанием в филиальных центрах. Себестоимость интернет- банкинга ниже, чем затраты на обслуживание банкоматной сети. Интернет-банкинг не предполагает расходов на содержание, инкассацию, а также страхование банкоматов. Поэтому Интернет — дешевый канал продаж для банка.

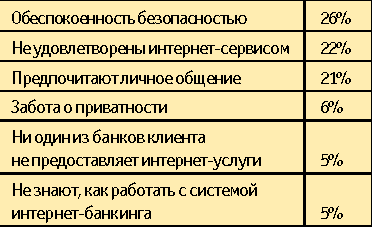

Согласно результатам опроса на сайте журнала «Интернет. Финансы», в ходе которого задавался вопрос: "По каким причинам Вы (или ваша компания) не пользуетесь интернет- банкингом? (укажите наиболее важную причину)", выявилось, что услугами интернет- банкинга не пользуются участники опроса по следующим причинам:

1. услуги интернет- банкинга не предлагаются банками, обслуживающие данных клиентов(данная причина была указана 34% опрошенных)

2. обеспокоенность безопасностью финансовых операций через Интернет – так ответили 21% опрошенных.[14]

Эти две причины являются ключевыми на данном этапе развития интернет- банкинга в России среди клиентов банков.

Целесообразно выделить причины, которые препятствуют развитию интернет- банкинга в России со стороны банков:

По мнению Заместителя начальника управления методологии и развития пассивных и комиссионных операций Внешторгбанка 24 Юлии Китник это:

Похожие работы

... увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден. Другой вид электронных технологий а банке - Интернет-банкинг под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) ...

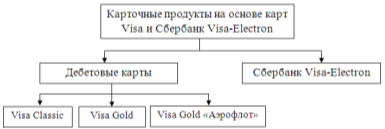

... же способствует повышению контроля со стороны клиента за своими операциями. Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в ...

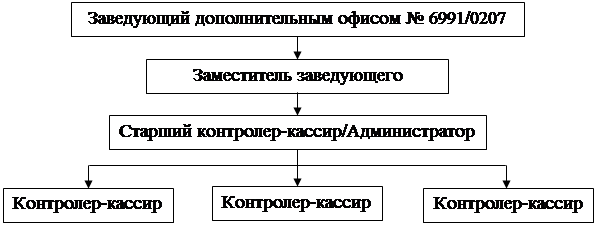

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

... 15 760.6 Интернет-банкинг для юрлиц и физлиц iBank2 БИФИТ 82 95 Локо-Банк 15 385.3 нет 83 96 Московский Залоговый Банк 15 366.3 нет 84 97 Московский Капитал 14 876.0 Интернет-банкинг для юр. лиц iBank2 БИФИТ 85 98 Интерпромбанк 14 795.7 нет 86 99 Кредит Урал Банк 14 643.1 Интернет-банкинг для юр. лиц и физ. лиц 1. iBank, ...

0 комментариев