Навигация

Формування та використання ресурсного потенціалу сучасного комерційного банку

40862

знака

1

таблица

7

изображений

4. Формування та використання ресурсного потенціалу сучасного комерційного банку

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов'язання банку.

Під зобов'язаннями банку слід розуміти вимоги до активів банківської установи, що зобов'язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов'язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньобанківські розрахунки.

В економічній літературі зобов'язання заведено поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов'язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо.

У банківській практиці залучені кошти називають депозитними зобов'язаннями.

Депозит (вклад) — це зобов'язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві називаються депозитними. Депозитним може бути будь-який рахунок, відкритий клієнтові в банку, на якому зберігаються його грошові кошти. У світовій практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозитні операції відіграють значну роль у діяльності банку:

1) депозитні операції є головним джерелом проведення активних і, насамперед, пасивних операцій. Від характеру депозитів залежать види кредитних операцій і, відповідно, розмір доходу банку;

2) правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

3) депозитні операції сприяють прискоренню безготівкових розрахунків;

4) ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів.

Водночас депозитні операції мають певні недоліки:

5) операції щодо залучення коштів у вклади пов'язані зі значними маркетинговими зусиллями, грошовими і матеріальними витратами комерційних банків. Це не дає змоги комерційному банку в разі необхідності оперативно отримувати грошові кошти для проведення активних операцій, здійснення непередбачених платежів;

6) мобілізація коштів у вклади (депозити) в більшості випадків залежить від вкладників, а не від комерційного банку, якому часто важко, а то й неможливо досягти додаткового залучення коштів;

7) загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об'єктивно обмежений.

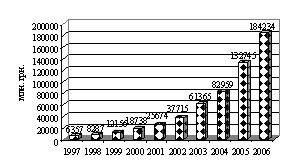

Рис. 4. 1. Динаміка зобов’язань банків за коштами, залученими за рахунок суб’єктів господарювання та фізичних осіб

Зростання обсягів коштів, залучених за рахунок суб’єктів господарювання та фізичних осіб за останні 7 років (збільшення кожного наступного майже у 1,5 рази) свідчать про зростання довіри до банківської системи України.

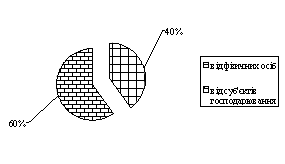

Рис. 4. 2. Депозитні вклади, залучені банками України (станом на 01.01.2007)

Розширення пасивів банків саме за рахунок вкладів населення – явище позитивне, оскільки такі депозити є здебільшого строковими (на відміну від депозитів юридичний осіб). Це, в свою чергу, може створити надійнішу та передбачувану базу для кредитної діяльності комерційних банків.

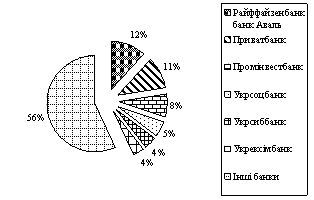

Станом на 01.02 2007 року в Україні діяв 171 банк, при цьому 95 з них зареєстровано у Києві

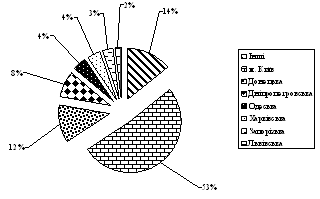

На сьогодні поділ банків за активами має наступний вигляд:

Рис. 4. 3. Поділ банківського ринку за активами

Найістотніший вплив на ситуацію на банківському ринку мають найбільші 7 банків, яким належать понад 50 % сукупного ринку за активами.

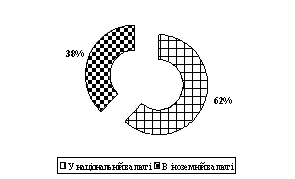

Аналізуючи ринок депозитів для фізичних осіб, зазначимо, що більшість вкладів зроблено у національній валюті (табл.1. 1., табл. 1. 2). Загальний обсяг вкладень коштів фізичними особами в банки України у національній валюті на 01.01.2007 року становлять 62 % (рис.1. 7). Частка мешканців Києва у депозитних вкладах України становить 31 %.

Таблиця 4. 1

Структура зобов’язань банків за видами валют

| У національній валюті, млн. грн. | |||

| Роки | До запитання | Строкові | |

| Усьго | з них - довгострокові | ||

| 2000 | 8013 | 3537 | 585 |

| 2001 | 10394 | 6999 | 2090 |

| 2002 | 13880 | 11756 | 5396 |

| 2003 | 20109 | 21685 | 11776 |

| 2004 | 25765 | 26994 | 17123 |

| 2005 | 40103 | 47096 | 28931 |

| 2006 | 48957 | 65136 | 42970 |

Рис. 4. 4. Динаміка зобов’язань банків за строковими коштами, залученими за рахунок суб’єктів господарювання та фізичних осіб

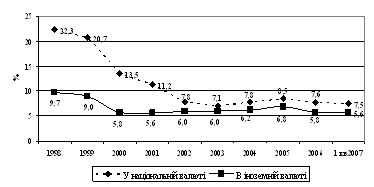

Тенденції зміни процентних ставок упродовж 1998-2006 рр. представлено на рис. 1. 8 Процентні ставки наведено у річному обчисленні без урахування міжбанківського ринку. Значення процентних ставок розраховано як середньозважених за портфелем кредитів і депозитів. До липня 2004 року при розрахунку рівня процентних ставок не враховувалися суми, за якими не передбачено нарахування процентів.

Рис. 4. 5. Динаміка процентних ставок за депозитами, %

Упродовж 1998-й квартал 2007 року спостерігається тенденція до зменшення ставок за депозитними вкладами, у національній валюті зменшення майже утричі, в іноземній – у 1,6 разу. При цьому за останні 4 роки ставки за депозитами як у національній, так і в іноземній валюті практично не змінилися, що свідчить про певну стабільність на ринку депозитних вкладів.

На рис. 4. 6. представлено розмежування областей, які лідирують за розміром зобов’язань банків за кошами, залученими за рахунок фізичних осіб

Рис. 4. 6. Зобов’язання банків за коштами, залученими за рахунок суб’єктів господарювання та фізичних осіб

Звісно, що найбільше число вкладників-фізичних осіб у Києві, бо і банків там найбільше. Взагалі, спостерігається класична картина розвитку банківської системи у великих промислово-розвинутих містах, містах-міліонерах.

Останнім часом помітна тенденція до зростання доходів населення за рахунок переважно соціальних платежів та зарплат у бюджетному секторі (започаткована у 2004 році, спостерігалася у 2005-2006 рр.) . В середньому, за 2006 рік приріст реальної заробітної плати становив 20 %, а приріст реальних доходів населення – 25,8 %.

Отже, можемо зробити висновок, що на ринку депозитних вкладів України спостерігається постійна тенденція до збільшення обсягів ринку. Зважаючи на те, що більш ніж на 50 % таке зростання було забезпечене за рахунок припливу коштів населення, для підвищення конкурентоспроможності банку сучасному банку треба інтенсифікувати маркетингові зусилля для залучення нових та утримання наявних клієнтів.

Похожие работы

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... : Закон України «Про банки і банківську діяльність» перш ніж визначити, які банки можуть бути в Україні і як вони повинні функціонувати, зафіксував концептуальне положення, що банківська система України повинна бути дворівневою, встановив, які банки відносяться до кожного з рівнів і яким буде механізм зв’язків між ними. Банківська система – законодавчо визначена, чітко структурована сукупність фі ...

... й регулювання грошової маси, котра полягає до того, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Іншими словами, банківська система керує пропозицією грошей; - забезпечення сталості банківської діяльності і копійчаного ринку. До середини 1994 року відкриття банку в Україні можна було б порівняти із відкриттям приватного ...

... ється на взаємовідносинах між банками в двох площинах: по вертикалі – відносини підлеглості між центральним банком, як таким, що здійснює керування, та низовими ланками, по горизонталі – відносини рівного партнерства між будь-якими низовими ланками. Банківська система України складається з НБУ та інших банків, що створені та діють на території України на основі ЗУ «Про банки та банківську діяльн ...

0 комментариев