Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального

образования

САНКТ-ПЕТЕРБУРГСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра общей экономической теории

Курсовая работа

Тема: Банковская система России в современных условиях

Выполнил студент Вечер Татьяна Анатольевна

гр. 115, факультет экономический, курс 1

Научный руководитель____________________

Санкт-Петербург

2008 год

Содержание

Введение

Глава 1. Историческое развитие банковской системы в России

§ 1. Возникновение банков

§ 2. Банковская система царской России

§ 3. Советская банковская система

Глава 2. Современная банковская система России и ее структура

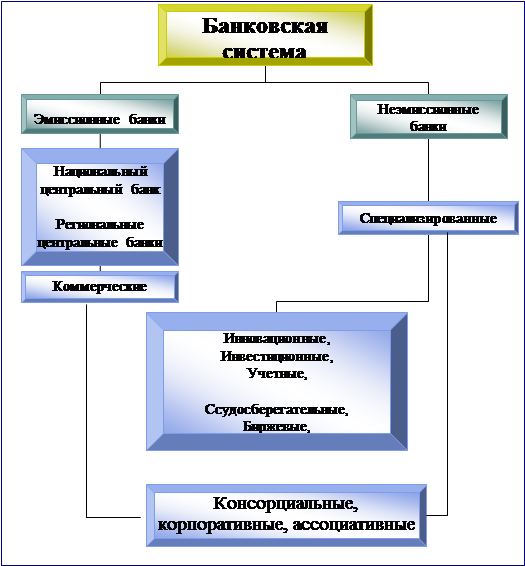

§ 1. Состав банковской системы

§ 2. Банковские операции

§ 3. Кредитные организации небанковского типа

Глава 3. Центральный банк России

§ 1. Экономические принципы деятельности Банка России

§ 2. Органы управления и организационная структура Центрального банка

§ 3. Функции Центрального банка

Глава 4. Коммерческие банки

§ 1. Коммерческие банки

§ 2. Структура управления коммерческого банка

§ 3. Операции коммерческих банков

Глава 5. Денежно-кредитная политика государства

§ 1. Задачи денежно-кредитной политики

§ 2. Инструменты денежно-кредитной политики

Глава 6. Проблемы банковской системы России

§1. Финансовая и банковская системы после кризиса 1998 г.

§ 2. Проблемы развития банковской системы

§ 3. Развитие банковского сектора на современном этапе

Библиографический список

Введение

Банковская система – это система функционирования совокупности банков в стране, сложившаяся исторически, закрепленная национальными законами и основанная на единых правилах. Она действует на основании законов и соответствующих подзаконных актов, образующих в совокупности правовую инфраструктуру. Так же, как денежная и финансовая системы, банковская система имеет национальные черты, она формируется и преобразуется под влиянием комплекса факторов, характерных для данного региона.

Под банками понимаются кредитные организации, которые осуществляют операции по привлечению временно свободных денежных средств, накоплений и сбережений физических и юридических лиц, размещению собранных средств, включая собственный капитал, от своего имени и за свой счет на основании срочности, возвратности и платности, по проведению расчетов и платежей по поручениям своих клиентов.

Банк действует как посредническая организация, торговое предприятие, хозяйственный субъект, организационная структура, субъект финансового рынка, объект надзора и регулирования со стороны, в первую очередь, Центрального банка Российской Федерации. Банки обеспечивают осуществление перераспределительных, контрольных функций, функций экономии издержек обращения, накопления средств, регулирования денежного оборота. Все банки подчиняются единым требованиям регулирующих органов страны – Центрального банка России, Министерства финансов Российской Федерации, Федеральной комиссии по налогам и сборам, используют в своей деятельности единые процедуры проведения платежей физических и юридических лиц, формы отчетности. Дополнительно банковская система России объединяется единой системой проведения платежей – системой расчетно-кассовых центров, входящих в структуру Центрального банка.

После кризиса 1998 г. банковская система России характеризуется законодательным обеспечением реструктуризации банков, ликвидацией банков-банкротов, реструктуризацией внешней задолженности банков. С середины 1999 г. начался рост капиталов иностранных банков, с 2000 г. стали расти капиталы российских банков. Продолжалось сокращение числа зарегистрированных кредитных организаций.

Стабилизация организационной структуры рынка явилась одним из факторов улучшения качественных характеристик банковской системы Российской Федерации. Произошли определенные позитивные сдвиги и в структуре активов коммерческих банков. В настоящее время коммерческие банки в основном кредитуют реальный сектор экономики, хотя объем предоставляемых кредитов растет недостаточными темпами. Основными заемщиками остаются сырьевые отрасли. Положительной тенденцией развития банковской системы является расширение ресурсной базы кредитных организаций. Сформировалась устойчивая тенденция к росту остатков средств, привлеченных на счета физических лиц, что служит индикатором повышения доверия населения к банковскому сектору.

Глава 1. Историческое развитие банковской системы в России

§ 1. Возникновение банков

Для понимания сущности и роли в рыночной экономике современных банков необходимо проследить их эволюцию. Исторически банки возникли как частные, коммерческие учреждения, представляющие внешнее обрамление рынка. Зачатки банковского дела появились еще в рабовладельческом обществе из практики хранения денег храмами и меняльного дела. В древности существовали некоторые учреждения, выполнявшие функции, подобные функциям банков: комиссионные операции по покупке и продаже, осуществление платежей за счет клиентов, выдачу кредитов, выполнение функций поручителя и доверенного лица при совершении различных актов и сделок. После открытия Америки и начала бурного расцвета торговли в Западной Европе в конце XVI начале XVII веков возникли могущественные торговые дома. Современные принципы банковского дела начали складываться в XVII веке в Англии, а затем и в других странах по мере развития капитализма. Банки становятся неотъемлемой частью экономики наиболее развитых стран, а банковское дело особой сферой приложения капитала и предпринимательства.

В России первые банковские учреждения появились значительно позже – в середине XVIII века. До появления собственно банков, еще в 1733 г. монетная контора в Петербурге стала выдавать денежные ссуды и тем самым явилась предшественницей российских банков. В отличие от Европы, в которой первыми были организованы частные банки, в России вначале были образованы крупные государственные – Дворянский, имевший свои конторы в Москве и Петербурге, и Купеческий(1754 г.), а частные коммерческие появились только к концу XIX века. Главными операциями банков было предоставление поземельного кредита, ссуд помещикам под залог их имений, исходя из числа крепостных. Начав с кредитования дворянства, банки стали распространять свои операции на внешнюю торговлю, а позднее начинают и кредитование промышленности. Однако казенные банки за сто лет своего развития в 2 России крайне слабо способствовали развитию промышленности и торговли.

§ 2. Банковская система царской России

К 60-м годам XIX в. финансовая система России находилась в состоянии глубокого кризиса. Растущий госдолг, инфляция, дефицит платежного баланса. Для решения этих проблем в 1860 г. создается действующий на коммерческих началах Государственный банк Российской империи, а затем в период 1863-1866 гг. при содействии государства создаются первые частные коммерческие банки. В 1864 г. открылся в Санкт-Петербурге первый акционерный коммерческий банк - «Петербургский частный», в правление которого вошел чиновник Минфина К.А.Гирс. За 10 лет с 1863 г. в стране было создано 42 банка. Подписка на акции банков достигла значительных размеров и вызывала ажиотажный спрос населения. Возросшая конкуренция толкала банки на рискованные операции. С целью предотвращения банкротства в 1872 г. был принят закон о банках, который в законодательном порядке закрепил общие правила создания и функционирования акционерных коммерческих банков. Но, несмотря на это, к 1878 г. обанкротилось или самоликвидировалось 10 коммерческих банков.

Банковские крахи вскрыли недостатки всей системы частного коммерческого кредита. Поэтому в 1883 г. был принят новый закон о банках, обеспечивающий права кредиторов и усиливающий ответственность директоров банков. В последующие годы вплоть до 1917 г. благодаря контролю и поддержке государства система частных коммерческих банков крепла.

Концу XIXв. в России вводится золотой монометаллизм, и государственный банк становится эмиссионным банком со 100 филиалами. Кроме Государственного банка, кредитная система царской России до 1917 г. включала акционерные коммерческие банки, общество взаимного кредита, городские банки, ипотечные банки, кредитные кооперативы. Степень концентрации банков была в России самой высокой в мире. Банки активно привлекали иностранный капитал, в основном французский. К 1917 г. иностранный капитал превысил половину всего банковского капитала.

Важной особенностью банковской системы России было существование государственных сберегательных касс. Правительство использовало вклады в эти кассы как денежное обеспечение государственных облигаций и закладных листов государственных земельных банков. Заслуживает внимания и тесная связь банков с Минфином, чиновники которого становились руководителями крупнейших банков.

Банковская система к 1914 г. смогла стать важнейшим фактором развития полноценной рыночной экономики.

§ 3. Советская банковская система

В ходе Октябрьской революции 1917 г. Государственный банк был захвачен большевиками, причем это был один из самых первых их актов. Затем декретом ВЦИК были национализированы акционерные коммерческие банки. В январе 1918 г. взамен Государственного банка создается Народный банк РСФСР, в который постепенно входят национализированные коммерческие банки. Ликвидируются ипотечные банки, городские банки, общества взаимного кредита. Частично сохранилась лишь кредитная кооперация. Натурализация хозяйства и свертывание денежных отношений привели к прекращению деятельности Народного банка РСФСР. Он был преобразован в Центральное бюджетно-расчетное управление Народного Комиссариата финансов. Лишь новая экономическая политика потребовала возродить заново в 1921 г. банковскую систему

Отход от новой экономической политики к “командной экономике” завершился проведением кредитной реформы 1930-1932 гг., которая сформировала банковскую систему, просуществовавшую практически до 1991 г. Ее главной характеристикой являлась полная государственная монополия на банковские денежные операции; частный финансово-коммерческий бизнес стал запретным и переместился в теневую сферу. Высший уровень монополизма государственного банка привел к тому, что республиканские и местные банки являлись отделениями центрального государственного банка страны.

Госбанк был подчинен правительству и Минфину, возникла бесконтрольная финансово-банковская олигархия, державшая в тайне баланс центрального банка, платежный баланс, золотой запас, выпуск денег в обращение, распределение и использование денежных средств, размер внутреннего и внешнего государственного долга.

Уже в первые годы “перестройки” обнаружилось, что огосударствленная и централизованная банковская система не позволяет проводить эффективную денежно-кредитную политику, стимулирующую развитие в стране денежно-товарных отношений. В итоге в 1987 г. наряду с Госбанком СССР были учреждены специализированные банки для обслуживания отдельных отраслей и сфер экономики. Но эта попытка спасти централизованную общегосударственную банковскую систему была безуспешной. В условиях, когда банки подмяты под себя государственным аппаратом, финансовая саморегуляция заменяется принудительным распределением средств, зачастую не реальных, а фиктивных.

Сложившаяся в условиях советской административной экономической системы банковская система к началу 90-х гг. пришла в полное несоответствие с объективной потребностью перехода страны к нормальной рыночной экономике. В конце 1990 г. были приняты федеральные законы «О Центральном банке Российской Федерации» и «О банках и банковской деятельности». С принятием этих законов начался более интенсивный процесс организации новых коммерческих банков. Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа «реформой банковской системы начала 90-х годов».

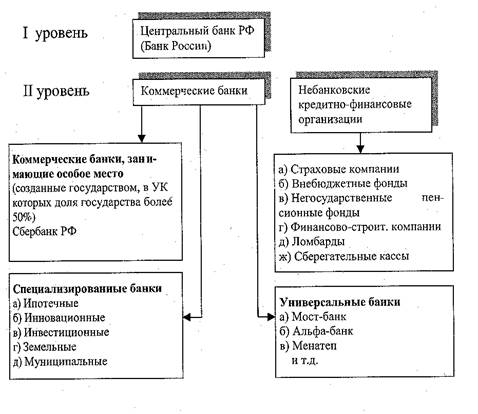

Глава 2. Современная банковская система РФ и ее структура

§1. Состав банковской системы

Банковская система – это совокупность различных взаимосвязанных банков и других кредитных учреждений, которые действуют в рамках единого финансово-кредитного механизма. Современная банковская система России представлена двумя уровнями. На первом уровне находится Центральный банк, на втором – сеть коммерческих банков, расчетно-кредитных учреждений. В юридическом плане банковская система базируется на Федеральном законе от 2 декабря 1990 г. «О Центральном банке Российской Федерации (банке России)» (в редакции от 26.04.95 г. С последующими изменениями и дополнениями) и Федеральном законе от 3.02.96 г. «О внесении изменений и дополнений в закон РСФСР «О банках и банковской деятельности в РСФСР» (с последующими изменениями и дополнениями).

Эти российские законы кардинально преобразили существовавшую тогда кредитно-банковскую систему страны. Они создали твердую правовую основу для функционирования двухуровневой банковской системы рыночного типа. В России стало возможным создание банка на основе любой формы собственности, что и обеспечило ликвидацию государственной монополии на банковскую деятельность.

В соответствии с законом, кредитная организация – это юридическое лицо, которое имеет целью извлечение прибыли и на основе лицензии Банка России имеет право осуществлять банковские операции. Кредитные организации делятся на банки и небанковские кредитные организации. Банк является кредитной организацией, которая имеет исключительное право осуществлять банковские операции. Четкое определение банка прежде всего характеризуется тем, что банк в совокупности осуществляет три типа важнейших операций: депозитная, кредитная, расчетные.

Сущность банков полнее раскрывают выполняемые ими функции. Основной и старейшей функцией, выполняемой банками, является функция посредничества в кредите. Непосредственное предоставление свободных денежных средств их владельцами в ссуду промышленным и торговым предпринимателям связано с определенными трудностями. Во-первых, размер денежного капитала, предлагаемого в ссуду, может не соответствовать размеру спроса на него. Во-вторых, сроки высвобождения денежных капиталов у их собственников могут не совпадать со сроками, на которые они требуются заемщиком. Собственники денег могут быть не осведомлены о кредитоспособности предпринимателей, желающих получить ссуду. Риск неплатежеспособности последних является препятствием к прямому предоставлению денежных средств в ссуду. Посредничество банков устраняет все эти препятствия, возникающие при прямых связях кредиторов и заемщиков. Мобилизуя вклады различных размеров и различной срочности, банки могут предоставлять кредиты нужной суммы и на те сроки, которые необходимы заемщикам. Все это свидетельствует о целесообразности банковского посредничества и его эффективности в перераспределении свободных денежных средств.

Необходимо заметить, что при выполнении посреднической функции банки, во-первых, осуществляют трансформацию сроков, т.е. преобразуют “короткие” деньги в ”длинные”. Во-вторых, они осуществляют трансформацию размеров денежных сумм, то есть именно банки трансформируют множество мелких вкладов в незначительное число больших по суммам кредитов. В-третьих, выступая посредниками между заемщиками и кредиторами, они трансформируют риск заимодавцев, снижают его. В-четвертых, осуществляя посредническую функцию, банки предоставляют в ссуду не только средства, которые и без банков нашли бы сферу прибыльного приложения, но и те небольшие по суммам и высвобождающиеся у их владельцев на короткие сроки денежные средства, которые без их участия не могли бы быть вовлечены в полезный хозяйственный оборот и приносить доход. Это позволяет выделять такую функцию банков, как аккумуляция и мобилизация денежных доходов и сбережений и превращение их в капитал.

В-пятых, в последнее время в рамках посреднической функции банки расширяют свою деятельность по организации выпуска и размещения ценных бумаг, которая иногда рассматривается тоже как самостоятельная эмиссионно-учредительская функция банков. Однако, совершая эмиссионно-учредительские и другие операции с ценными бумагами, банки, по сути дела, осуществляют посредничество между владельцами свободных денежных капиталов и предприятиями, нуждающимися в их привлечении

Наконец, используя накопленную информацию о состоянии различных сегментов рынка, финансовом положении клиентов, динамике движения курсовой стоимости ценных бумаг, курсов валют, цен, ставок процента и т.д., банки проводят широкое консультационное обслуживание своих клиентов и других заинтересованных лиц по вопросам открытия счетов, кредитно-расчетным и кассовым операциям, дают им рекомендации по деятельности на денежном и товарном рынках

С посредничеством в кредите тесно связана такая функция банков, как посредничество в платежах. По поручению своих клиентов банки занимаются ведением кассы: принимают деньги от клиентов, ведут их на соответствующих счетах, учитывают все поступления и выдачи, хранят наличные деньги, осуществляют необходимые платежи и т.д. Таким образом, выступая в качестве посредника в платежах, банк берет на себя выполнение всех платежных операций для клиентов. Последние заинтересованы в этом, так как концентрация денежных операций в банках сокращает соответствующие расходы, ускоряет проведение расчетов, повышает надежность платежей, позволяет совершенствовать технологию их ведения. Для этого внедряются электронные системы расчетов, вводятся пластиковые карточки, открываются корреспондентские счета.

§ 2. Банковские операции

Банки осуществляют свои функции посредством определенных операций. Все операции, выполняемые современными банками, делятся на кредитные и комиссионные. Кредитные операции – это операции по привлечению и размещению средств. В свою очередь, они подразделяются на активные и пассивные. Пассивными называются операции по мобилизации средств, посредством которых банки образуют ресурсы денежного капитала. Средства, полученные в результате пассивных операций, являются основой дальнейшей банковской деятельности. Главные пассивные операции – это формирование собственного капитала и прием депозитов (вкладов). Собственный капитал банка складывается из первоначального акционерного капитала, резервов и накопленной прибыли. Удельный вес собственного капитала обычно не превышает 10% банковских ресурсов, а у крупных банков еще меньше.

Основную часть пассивов банка составляют привлеченные средства. Вклады, исходя из порядка их изъятия, подразделяются на вклады до востребования и срочные. К привлеченным ресурсам банка относятся также и средства, полученные в виде ссуды от центрального и других коммерческих банков.

Сформировав свои пассивы, банки начинают активные операции по их использованию, предоставляя кредиты. Среди активных операций выделяются учетно-ссудные и инвестиционные. В первом случае активы банка принимают форму разнообразных ссуд, а во втором они представлены ценными бумагами, как правило, облигациями компаний и государства. Для поддержания ликвидности банки хранят определенную долю своих депозитов в других банках и в виде наличности.

Специфическими операциями банков являются комиссионные. Они чрезвычайно многообразны и могут быть сгруппированы с известной долей условности по пяти видам: переводные операции, когда наличные деньги переводятся при посредстве банка третьим лицом; аккредитивные операции представляют также форму перевода денег от одного клиента другому с помощью банка; инкассовые – это денежные операции, которые осуществляет банк от имени и за счет своих клиентов по различным документам; трастовые (доверительные) операции означают временное управление имуществом клиента, передачу наследства, а также прием различных ценностей на хранение; торгово-комиссионные – операции с золотом, валютой и ценными бумагами.

В современных условиях банки расширяют круг своих отношений и услуг, проводят консультирование, представляют информацию, внедряются в такие сферы деятельности, как сделки с недвижимостью, финансирование аренды промышленного оборудования (лизинг), широко практикуют факторинг – урегулирование текущих долговых обязательств клиента, компьютерное обслуживание и т.д.

Осуществляемые банком операции приносят ему прибыль. Банковская прибыль определяется как разница между суммой процентов, полученных от заемщиков, и суммой процентов, уплаченных вкладчикам. Кроме банковской прибыли в доход банка включаются также прибыль от инвестиций, от биржевых операций и комиссионное вознаграждение за банковские услуги.

§ 3. Кредитные организации небанковского типа

Кредитные организации небанковского типа составляют важную часть денежно-кредитной инфраструктуры. Это кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России. Кредитные организации имеют собственные цели и задачи функционирования. Они, наряду с банками, призваны способствовать перетеканию финансовых средств из сбережений граждан и юридических лиц в инвестиции. Можно выделить три формы небанковских кредитных организаций.

Первая – это банковские союзы, консорциумы, кредитные союзы, общества взаимного кредита. Задачами этих организаций являются концентрация денежных ресурсов на какие-либо определенные цели, размещение полученных ресурсов среди конкретного круга пайщиков, участников. Если банки кредитуют любого платежеспособного клиента, то небанковские организации кредитуют только участников данного союза. В этом состоит основное различие их деятельности по сравнению с деятельностью банка.

Вторую форму составляют инвестиционные и пенсионные фонды и кредитно-потребительские кооперативы. Эти организации призваны аккумулировать свободные денежные средства граждан и инвестировать их в развитие экономики. К сожалению, опыт России в части создания инвестиционных фондов и негосударственных пенсионных, в основном, негативный. Однако это не значит, что эти учреждения неэффективны. Опыт развитых стран показывает сколь эффективно и надежно могут функционировать инвестиционные и пенсионные фонды. А в США именно эти организации являются основными аккумуляторами денежных ресурсов, предназначенных на цели инвестирования.

К третьей форме небанковских организаций относятся расчетно-клиринговые центры, трастовые компании, лизинговые фирмы и другие. Речь здесь идет об узко профессиональной специализации в осуществлении одной-двух операций. Их определенность в полной мере отвечает задачам деятельности определенных элементов денежно-кредитной инфраструктуры.

Глава 3. Центральный банк России

§1. Экономические принципы деятельности Банка России

Ключевым элементом банковской системы государства является Центральный банк. В условиях двухуровневой банковской системы он является ее высшим звеном и призван осуществлять регулирование и надзор за всеми участниками национальной банковской системы. Эти функции выполняются им от имени государства, но сам Центральный банк является независимым учреждением от деятельности государственных органов власти. Законодательство Российской Федерации гарантирует независимость Банка России. Интерес к проблеме независимости Центрального банка России объясняется необходимостью найти для него такое место в структуре государственной власти и предоставить ему такие полномочия, которые позволили бы ему наиболее эффективно выполнять свои функции. Существуют критерии, определяющие независимость Центрального банка. Это участие государства в капитале Центрального банка и распределение прибыли, процедура назначения руководства банка, пребывание в должности руководства, степень отражения в законодательстве целей и задач Центрального банка, право государства на вмешательство в деятельность Центрального банка по реализации его функций и т.п.

Ключевым элементом правового статуса ЦБ РФ является принцип независимости, который проявляется, прежде всего, в том, что Центральный банк выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, так как их реализация предполагает применение мер государственного принуждения.

Еще один экономический принцип деятельности ЦБ РФ – это четкое разграничение государственных финансов и банковской системы, то есть ограничение возможностей правительства пользоваться средствами Центрального банка. Во многих странах прямое кредитование правительства практически отсутствует или законодательно ограничено. В России Центральный банк не вправе предоставлять кредиты Правительству РФ для финансирования бюджетного дефицита, покупать государственные ценные бумаги при их первичном размещении, если это не предусмотрено законом. Также в деятельности Центрального банка действует принцип самоокупаемости – свои расходы он осуществляет за счет собственных доходов.

Принцип самостоятельности Центрального банка как хозяйствующего субъекта выражается в его праве распределять по собственному усмотрению прибыль (на 01.01.2005 – 80% прибыли подлежит передаче в федеральный бюджет, 20% прибыли остается в распоряжении), назначать заработную плату сотрудникам, распоряжаться своим имуществом. Центральный банк свободен в выборе форм и методов денежно-кредитного регулирования. Для реализации целей своей деятельности и соответствующих задач Центральный банк имеет право издавать нормативные акты по вопросам, связанным с проведением банковских операций и не урегулированным непосредственно в Федеральном Законе, участвовать в разработке экономической политики Правительства РФ.

Принцип ответственности за результаты деятельности означает, что Центральный банк несет всю полноту ответственности по своим обязательствам, а также за состояние денежно-кредитной сферы, уровень инфляции, валютный курс рубля.

Как всякое юридическое лицо, Центральный банк составляет свой баланс, отчет о финансовых результатах, получает прибыль. Его прибыль определяется как разность между суммой от предусмотренных Федеральным законом банковских операций и сделок и доходов от участия в капиталах коммерческих организаций и расходами, связанными с осуществлением Центральным банком своих функций, установленных Федеральным законом.

§ 2. Органы управления и организационная структура Центрального банка

Высшим органом управления Банком России является Совет директоров. Закон определяет состав, полномочия и порядок назначения, основные функции и вопросы организации работы высшего управляющего органа Банка России. Совет директоров – это коллегиальный орган. Он определяет основные направления деятельности Центрального банка и осуществляет руководство и управление им. В состав Совета директоров входят Председатель Центробанка и еще 12 членов, которые назначаются на должность сроком на четыре года Государственной Думой по представлению Председателя ЦБ. Список членов согласовывается с Президентом Российской Федерации. Освобождаться от должности до истечения четырехлетнего срока они могут также Государственной Думой.

Члены Совета директоров не могут быть депутатами законодательных и членами представительных органов власти, а также членами Правительства Российской Федерации, не могут состоять в политических партиях, занимать должности в общественно-политических и религиозных организациях. Решения Совета директоров принимаются большинством голосов от числа присутствующих при кворуме семь человек и обязательном присутствии Председателя Банка России, который обладает правом решающего голоса.

Функции Совета директоров определены Законом «О Центральном банке России». Он во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направление единой государственной денежно-кредитной политики, утверждает годовой отчет Банка России, рассматривает и утверждает смету расходов Центробанка, устанавливает формы и размеры оплаты труда служащих Банка России, принимает решения о создании и ликвидации учреждений и организаций Центрального банка, об установлении обязательных нормативов для кредитных организаций, о величине резервных требований, об изменении процентных ставок и т.д.

В целях совершенствования денежно-кредитной системы государства при Банке России создается Национальный банковский совет. В отличие от Совета директоров этот орган является консультативным. Национальный банковский совет состоит из представителей Президента Российской Федерации, Правительства, палат Федерального собрания, Банка России, кредитных организаций, а также экспертов. Министр финансов и Министр экономики Российской Федерации входят в Национальный банковский совет по должности. Члены совета осуществляют свою деятельность на общественных началах. Председателем Национального банковского совета является Председатель Центробанка. Национальный банковский совет занимается рассмотрением концепции совершенствования банковской системы Российской Федерации и утверждением проектов основных направлений денежно-кредитной политики, валютного регулирования, валютного контроля.

Организационная структура Центрального банка – его иерархия. Он образует единую централизованную систему с вертикальной структурой управления. В систему Центрального банка входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры, полевые учреждения, и другие подразделения, необходимые для осуществления деятельности Центрального банка. Функциональная структура Банка России предполагает существование обособленных подразделений, реализующих конкретные функции банка: департаменты и главные управления.

Административный департамент анализирует происходящие изменения в направлениях использования денежных доходов населения, в источниках их формирования, причины этих изменений и их влияние на состояние наличного денежного оборота, производит расчеты объема наличной денежной массы в обороте. Департамент эмиссионно-кассовых операций готовит руководству Центрального банка предложения о создании в учреждениях банка резервных фондов банкнот и монеты, осуществляет учет эмиссионных операций, анализирует купюрное строение денег, находящихся в обращении и резервных фондах. Он обеспечивает потребности наличного денежного оборота банкнотами и монетой необходимых достоинств, организует изъятие из обращения поврежденных и ветхих денежных знаков, составляет перспективные, годовые и квартальные планы изготовления банкнот и монеты и организует изготовление банкнот и монеты. Главной задачей Департамента по организации банковского санирования является организация работы по подготовке и осуществлению мер по восстановлению деятельности кредитных организаций, испытывающих финансовые трудности. Также в функциональную структуру Центрального банка входят Департамент регулирования денежного обращения, который изучает и анализирует состояние наличного денежного оборота, проходящего через кассы банков, и изменения его структуры, департамент иностранных операций (управление и проведение операций с золотовалютными резервами в целях регулирования курса рубля, внутреннего валютного рынка и рынка драгоценных металлов), Департамент валютного регулирования и валютного контроля, Департамент лицензирования банковской и аудиторской деятельности, Департамент инспектирования кредитных организаций.

Работа этих подразделений позволяет Центральному банку получить и перепроверить информацию о соблюдении законодательства и финансовых нормативов, о финансовом положении кредитных организаций, что очень важно для предотвращения кризисов в банковской системе. Кроме того, в центральном аппарате Банка России функционирует ряд других подразделений.

§ 3. Функции Центрального банка

Центральный банк России – главный координирующий и регулирующий орган кредитной системы. Он обладает исключительным монопольным правом выпуска денег в обращение. Выпуск денег в обращение состоит из нескольких этапов. Сначала составляется прогноз потребности в наличной денежной массе для бесперебойного проведения расчетов. Прогноз выпуска денег в обращение осуществляется Департаментом регулирования денежного обращения Банка России. При этом учитываются такие показатели, как: прогнозируемый рост ВНП в реальном выражении, расчетная скорость обращения денег в плановом периоде, максимально допустимый уровень роста цен в прогнозируемом периоде. Составленный прогноз оформляется как заказ и передается на предприятия Гознака для изготовления денежных знаков и их защиты от фальсификации. Центральный банк организует резервные фонды – запас денежных билетов и монет для последующего их выпуска в обращение по мере необходимости через оборотные кассы. Денежные знаки резервных фондов не считаются деньгами, которые находятся в обращении, поскольку они не совершают движения. На следующем этапе осуществляется транспортировка денежной наличности в регионы Российской Федерации Доставка наличных денег осуществляется тремя способами: через филиалы Центрального хранилища Центробанка; через региональные резервные фонды, находящиеся в ведении Банка России; непосредственно с предприятий Гознака в учреждения Банка России (для центральных областей России). На заключительном этапе происходит собственно выпуск денег в обращение. Выпуск наличных денег в обращение происходит ежедневно в пределах сумм изымаемых из обращения. Эмиссия наличных денег осуществляется сверх сумм, изъятых из обращения, и является фактором денежно-кредитного регулирования со стороны Центрального банка. Эмиссионное регулирование означает определение эмиссионного результата как по отдельным регионам, так и в целом по стране, и правильное документальное оформление всех эмиссионных операций. Монопольное осуществление эмиссии наличных денег и организация их обращения – одна из старейших функций Центрального банка.

Следующая функция Центрального банка России – организация системы рефинансирования коммерческих банков. Он является для кредитных организаций кредитором последней инстанции. Коммерческие банки могут получить в Банке России внутридневные и однодневные кредиты для погашения дебетового остатка по корреспондентскому счету, а также ломбардные кредиты.

Центральный банк определяет правила организации безналичных расчетов, но не выступает в качестве арбитра между коммерческими банками и клиентами при возникновении споров по платежам.

В функцию банковского регулирования и контроля входит: лицензирование и регистрация кредитных организаций, установление пруденциальных норм деятельности и контроль за их соблюдением, инспекции и ревизии финансового состояния кредитных организаций.

Банк России выполняет функции валютного регулирования и валютного контроля, означающие регулирование и контроль за проведением операций с валютными ценностями. В соответствии с законодательством Центральный банк является основным органом валютного регулирования и контроля в Российской Федерации.

Функция макроэкономического анализа и прогнозирования означает составление и анализ платежного баланса России, исследование и прогнозирование важнейших тенденций в реальном и других секторах экономики на базе общеэкономических показателей, анализ и прогнозирование развития банковской системы, анализ в региональном разрезе, в том числе и мониторинг важнейших предприятий. Значение этой функции будет возрастать по мере нормализации экономической и политической обстановки в стране.

Итак, Центральный банк Российской Федерации является банковским учреждением, наделенным специальной компетенцией, поскольку осуществляемое им управление кредитно-банковской системой представляет собой форму выражения самоуправления, саморегуляции этой системы. Таким образом, в кредитно-банковской системе Центральный банк есть тот элемент, который контролирует и регулирует деятельность остальных элементов, а регулирование посредством контроля и надзора есть одна из форм и методов управления.

Глава 5. Коммерческие банки

§ 1. Коммерческие банки

Коммерческие банки и кредитные учреждения формируют низший уровень банковской системы, являясь сердцевиной самой системы. В зависимости от организационно-правовой формы деятельности коммерческие банки бывают акционерными обществами, обществами с ограниченной ответственностью, коммандитными обществами, обществами со смешанным (иностранным) капиталом. Банки различаются по территории деятельности, по степени независимости (самостоятельные, дочерние, банки-консорциумы и т.д.), по наличию филиалов, по степени диверсификации капитала, по видам осуществляемых операций (депозитные, ипотечные, инвестиционные, сберегательные и т.д.). Для российской банковской системы характерна в большей степени универсальность банков с точки зрения выполнения операций. Пока с большим трудом намечается линия на функциональную специализацию, но формирование отдельных специализированных сегментов нашей банковской системы еще впереди.

Банк, действующий в условиях рынка, по внутренней логике той экономической системы, в которой он функционирует, является по сути своей коммерческим предприятием. Свою работу он строит на основе рентабельности, извлечения дохода от каждой операции с учетом действия факторов риска. Банк можно рассматривать как коммерческое предприятие, занимающееся куплей-продажей денег и расчетно-платежными операциями. Если это коммерческое предприятие, то главное в его деятельности – получение прибыли, реализация экономического интереса.

Необходимо перечислить некоторые важные принципы деятельности коммерческих банков, которые определяют их специфику. Принцип самоокупаемости и прибыльности, как уже было отмечено, определяет существо деятельности банка как агента рыночных отношений. Это понятно: банк как коммерческое предприятие должен быть самоокупаем и приносить некоторый доход. Принцип партнерства и забота о клиенте характеризует банк несколько иначе, уже не как коммерческое предприятие. Банк сотрудничает с себе подобными. Он должен уважать своих партнеров, те правила, которые действуют в банковской системе. Для каждого банка успех его работы обеспечивает взаимодействие с клиентами. Поэтому так важна забота о клиенте, уважительное к нему отношение, ибо клиент для банка – это капитальная база деятельности. Принцип взаимного сотрудничества и уважения общих правил очень важен в том смысле, что банки обеспечивают свой коммерческий успех только при соблюдении общих правил, действующих в банковской системе. Ведь, если один банк будет «расталкивать локтями» другие банки, то такое поведение приведет к краху как данный банк, так и всю банковскую систему.

Банк следует рассматривать с точки зрения микроэкономики как рыночного агента, действующего, прежде всего, с точки зрения своих интересов. С макроэкономической точки зрения банк – это частица общественного механизма распределения денежных средств, которая должна действовать в четком взаимодействии с другими банками, подчиняясь единым правилам и требованиям. Поэтому достижение необходимого уровня рентабельности должно сочетаться с требованиями поддержания ликвидности и платежеспособности.

§ 2. Структура управления коммерческого банка

Коммерческий банк, как и любое предприятие, учреждение, имеет определенную структуру управления. Он, являясь юридическим лицом, самостоятельно определяет свою организационную структуру в рамках, предусмотренных законодательством. Вместе с тем существует нормативно определенный перечень подразделений коммерческого банка.

Главным органом управления является собрание акционеров или собрание участников, которое собирается один раз в год и рассматривает вопросы в пределах своей компетенции. Наиболее оперативный орган управления – Совет директоров банка, который избирается на собрании акционеров (участников) банка. Совет банка осуществляет общее руководство деятельностью банка в период между собраниями учредителей. От компетентности членов совета банка зависит эффективность развития данной кредитной организации. Деятельность совета банка рассматривается в направлениях определения политики развития банка как кредитной организации, определения перспектив развития кредитной и инвестиционной политики банка, рассмотрения промежуточных итогов деятельности банка, определения размера дивиденда, выплачиваемого по итогам работы за год, утверждения Правления банка, контроль за деятельностью правления банка.

Непосредственным исполнительным органом коммерческого банка является правление банка, возглавляемое председателем правления. В состав правления входят руководители основных его структурных подразделений.

Коммерческие банки выполняют различные операции, связанные с привлечением капитала и его размещением, а также выступают в качестве посредников в осуществлении платежей, брокеров, покупающих и продающих ценные бумаги, оказывают различные услуги своим клиентам. Внутренняя структура банка должна быть такова, чтоб она с максимальной эффективностью помогала выполнять стоящие перед банком задачи. Ее определяет прежде всего объем выполняемых операций. Организационная структура мелких и средних банков такова, что руководители высшего, среднего уровней и рядовые сотрудники банка имеют тесные контакты. Поэтому отсутствует проблема взаимозаменяемости кадров. Крупные банки имеют ряд преимуществ по сравнению с мелкими и средними банками. Их деятельность диверсифицирована, что снижает уровень риска. Поэтому организационная схема крупного банка гораздо сложнее, она строится по типу управлений.

Управление делами коммерческого банка – «штаб», регулирующий и контролирующий прохождение всех документов и их исполнение. Оно организует непосредственное исполнение решений руководящих органов банка, подготовку, доведение и контроль исполненных приказов и распоряжений. Иногда в состав управления делами включают секретариат, канцелярию, отдел кадров и др.

Управление по правовым вопросам обеспечивает использование правовых средств для укрепления финансового положения коммерческого банка, осуществляет защиту прав и интересов банка во взаимоотношениях с органами государственной власти и управления, клиентами, другими юридическими и физическими лицами, оказывает правовую помощь совету и правлению банка.

Управление кредитования обеспечивает всю кредитную деятельность коммерческого банка. Оно органически связано с другими подразделениями – управлением по правовым вопросам, управлением бухгалтерского учета и др.

Фондовый центр обеспечивает получение прибыли от операций с ценными бумагами, недвижимостью, драгоценными металлами, камнями. Также он реализует интересы банка на рынке ценных бумаг и валютном рынке.

Бухгалтерия осуществляет бухгалтерский учет, в котором непрерывно отражаются все операции коммерческого банка в денежной форме. При этом используются бухгалтерский баланс, документация, счета. По результатам бухгалтерского учета бухгалтерия составляет финансовую отчетность, характеризующую состояние средств и финансовой деятельности банка за определенный период, включающую баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Помимо этого организационно-функциональная структура коммерческого банка обычно включает в себя одно или несколько операционных управлений, включая отдел расчетных операций, подразделения по обслуживанию населения, операционную кассу, группу инкассо, управление корреспондентских отношений и валютных операций, расчетный центр, управление пластиковых карт, управление денежного обращения, депозитарий, службу безопасности, хозяйственное управление по работе с недвижимостью, филиалы, отделения банка, дополнительные офисы. Каждое управление возглавляет начальник управления, находящийся в подчинении вице-президента банка.

Тенденции развития банковской системы в России ведут к тому, что кредитные организации становятся со временем сложными структурами. Растет перечень предлагаемых услуг, появляются новые схемы кредитования. В практику развития банковского бизнеса ежедневно внедряются все новые и новые схемы расчетов векселями и схемы вексельного кредитования, появляются новые структурные подразделения.

§ 3. Операции коммерческих банков

Классическими операциями для банка являются: осуществление денежных расчетов, пассивные и активные операции. Денежные расчеты в рамках национальной экономики могут иметь наличную и безналичную форму. При безналичной форме расчетов проводятся записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Естественно, что широкому распространению такой формы денежных расчетов может способствовать только разветвленная сеть банков. Государство заинтересовано в организации и развитии безналичной формы расчетов, поскольку последняя приводит к существенной экономии издержек обращения и облегчает изучение и регулирование макроэкономических процессов. Безналичные расчеты осуществляются по банковским счетам, которые открываются клиентами для хранения и перевода средств после предоставления соответствующих документов. Банковские счета могут быть расчетные, текущие, депозитные и валютные.

Традиционно банк рассматривается как учреждение, которое принимает вклады и выдает ссуды. Эти операции относятся либо к пассивным (по мобилизации средств), либо к активным (по размещению средств). Результатом проведения пассивных операций банка является формирование банковских ресурсов, которые отражаются в пассиве баланса банка. Источниками банковских ресурсов могут быть собственные, заемные и привлеченные средства. Основным источником формирования банковских ресурсов являются вклады клиентов, которые могут быть до востребования, срочные, условные. К пассивным операциям коммерческого банка относятся кредиты, полученные от других банков, за счет которых образуются заемные кредитные ресурсы коммерческого банка. Источником кредитных ресурсов могут быть и кредиты Центрального банка России как кредитора «в последней инстанции».

Активные операции коммерческого банка – это операции, связанные с размещением привлеченного капитала. К ним относятся кредитные, факторинговые, лизинговые и другие операции. Кредитование предприятий и населения относится к традиционным видам банковских услуг. Не случайно банк называют «кредитным предприятием». Классификация банковских кредитов осуществляется по нескольким критериям: в зависимости от получателя, целей, сроков, обеспеченности и т.д. Ссудные операции являются наиболее доходной статьей банковского бизнеса, но в каждой кредитной сделке для кредитора присутствует элемент риска: возможность невозврата ссуды, неуплаты процентов, нарушение сроков возврата кредита. Наличие такого риска, его зависимость от различных факторов, связанных с деятельностью заемщика, предполагает осуществление банком обоснованной оценки кредитоспособности заемщика.

Традиционное представление о банке сводится к тому, что банк рассматривается как кредитный и расчетно-кассовый институт. Выполняя эти традиционные функции, банковская система опосредует процесс создания денег, эмитируя в процессе своей деятельности платежные средства.

Однако, данное представление является сегодня крайне односторонним и не соответствует современным реалиям. Значительная доля современных операций банка относится к комиссионно-посредническим операциям, по которым банки получают доход не в виде процентов, а в виде комиссионных платежей. Необходимо отметить, что в деятельности многих банков доля кредитных операций невысока. Это объясняется высокими рисками, сопровождающими кредитную операцию в ее классическом виде. Поэтому многие банки стремятся получать доходы от посреднических операций, а не рисковать капиталом банка.

Сегодня подавляющая доля предпринимателей хочет видеть банк не столько кредитным учреждением, сколько информационно-консультативным центром, ориентирующим клиентуру в тенденциях рыночной конъюнктуры и научно-технического прогресса, что привело к развитию довольно большого числа банковских операций, непосредственно не связанных с традиционными активными и пассивными операциями.

Особую группу операций составляют финансовые и биржевые услуги. Это управление пакетами акций, консультации, бюджетное и налоговое планирование, помощь в слиянии и т.п. Преобладающими являются так называемые «трастовые операции» - операции по доверительному управлению имуществом и фондовыми ценностями. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк.

Все банковские операции подвержены риску. Риск – это стоимостное выражение вероятного события, которое может привести к убыткам. Он выражается вероятностью возникновения убытков и сокращения ресурсной базы вследствие погашения кредита. Однако чем ниже уровень риска, тем ниже вероятность получить прибыль. Банковский менеджер стремится свести к минимуму степень риска, рассматривая несколько альтернативных вариантов по размещению активов. В практической деятельности следует выбирать оптимальное соотношение между степенью риска и уровнем доходности.

В переходный период в России риски в банковском бизнесе усиливаются под воздействием кризисного состояния экономики в переходный период, незавершенности формирования банковской системы, несовершенства правовой базы выполняемых операций, инфляции, политической нестабильности.

Действия Центрального банка в части совершенствования банковского регулирования и надзора направлены на развитие содержательного (риск-ориентированного) банковского надзора, то есть на определение его режима и применение при необходимости мер надзорного реагирования исходя, прежде всего из характера рисков, принятых кредитной организацией, и качества управления рисками.

Глава 5. Денежно-кредитная политика государства

§ 1. Задачи денежно-кредитной политики

На деятельности банков основана денежно-кредитная политика государства, которая является инструментом косвенного воздействия на экономику. Кредитная система тесно связана с производством, торговлей, потреблением, в том числе и с личным потреблением. Через нее идет распределение и перераспределение денежных ресурсов. Поэтому кредитная система становится фактором экономического роста.

Денежно-кредитная политика – важная форма участия государства в регулировании рыночного процесса. Роль государства в регулировании денежного рынка довольно велика. Изначально она представлена тем, что именно государство выпускает деньги в обращение. Оно берет на себя ответственность за управление денежным процессом, исходя из поставленных целей экономической политики. Главной задачей денежно-кредитной политики является достижение поставленных экономической политикой государства макроэкономических целей: обеспечение устойчивого роста объема производства, необходимой стабильности цен и эффективной занятости населения. Эти цели достигаются в тесном единстве средств денежно-кредитной политики со средствами, формирующими необходимые пропорции созданного ВНП, соответствующий государственный бюджет, уровень занятости и оплаты труда, внешнеэкономические приоритеты.

Мероприятия, с помощью которых достигаются эти цели, осуществляются довольно медленно, они рассчитаны на годы и не являются быстрой реакцией на изменение рыночной конъюнктуры. В связи с этим, денежно-кредитная политика ориентируется на более конкретные и доступные цели, чем указанные выше глобальные задачи, например, на фиксацию количества денег, находящихся в обращении, определение уровня обязательных резервов, изменения ставки рефинансирования коммерческих банков и т.п. Основным проводником денежно-кредитной политики и органом, осуществляющим денежно-кредитное регулирование, является Центральный банк.

Любое правительство обязано проводить политику, направленную на улучшение экономической ситуации в обществе. Без этого оно просто не получит поддержки в различных общественных слоях. Воздействие на макроэкономические процессы (инфляцию, экономический рост, безработицу) осуществляется посредством денежно-кредитного регулирования – совокупность конкретных мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынков ссудных капиталов.

Денежно-кредитная политика является составной частью единой государственной экономической политики. Часть проблем экономики контролируется государством посредством проведения структурной, налогово-бюджетной, денежно-кредитной, внешнеэкономической политики. Остальные решаются путем рыночного саморегулирования.

Государственная экономическая политика должна предусматривать меры по решению проблем в каждом блоке. Центральный банк выполняет свою часть денежно-кредитной политики – отвечает за ее проведение. Однако она будет эффективной только в том случае, если согласованно будут работать остальные блоки. Центральный банк вынужден изменять, корректировать денежно-кредитную политику, чтоб сгладить неблагоприятное воздействие других блоков экономической политики.

§ 2. Инструменты денежно-кредитной политики

Проведение единой государственной денежно-кредитной политики – одна из важнейших функций Центрального банка России. Главной ее задачей в условиях перехода к рынку является сокращение уровня инфляции, стабилизация покупательной силы рубля и ликвидация цепочки неплатежей. Центральный банк проводит денежно-кредитную политику с помощью набора специальных инструментов, которые закреплены за ним в законодательном порядке. Основными инструментами являются: процентные ставки по операциям Банка России, нормативы обязательных резервов, депонируемых в Банке России, операции на открытом рынке, валютное регулирование, установление ориентиров роста денежной массы, прямые количественные ограничения, рефинансирование коммерческих банков.

Денежно-кредитная политика Центрального банка России направлена на обеспечение стабильности банковской системы. В ее основу положен механизм рефинансирования коммерческих банков. Первоначально политика рефинансирования коммерческих банков использовалась исключительно для воздействия на состояние денежно-кредитного обращения. В дальнейшем рефинансирование стало использоваться как инструмент оказания финансовой помощи коммерческим банкам. В частности, после 1998г. в ходе реструктуризации банковской системы Российской Федерации коммерческим банкам предоставлялись кредиты на поддержание ликвидности, повышение финансовой устойчивости, а также стабилизационные кредиты на срок до одного года. По мере нормализации ситуации в банковском секторе предоставление указанных кредитов прекратилось.

Механизм рефинансирования коммерческих банков включает, во-первых, предоставление коммерческим банкам централизованных кредитов в форме покупки у них векселей (переучетный кредит) по устанавливаемой самим Центральным банком учетной ставке. Во-вторых, предоставление коммерческим банкам централизованных кредитов в форме ссуды под ценные бумаги (ломбардный кредит). По ним устанавливается ломбардная ставка.

Установление ставки учетного процента и ломбардной ставки представляет основу процентной политики государственного банка. Согласно Федеральному закону «О Центральном банке» Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Кроме того, он использует процентную политику для воздействия на рыночные процентные ставки.

Центральный банк предоставляет ссуды коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента или ставкой рефинансирования. Изменяя эту ставку, Центральный банк может воздействовать на общий объем ресурсов коммерческих банков, расширяя или сокращая их возможности в предоставлении кредита населению или предприятиям. В зависимости от величины учетного процента строится система процентных ставок коммерческих банков, происходит удорожание или удешевление кредита населению или предприятиям. Центральный банк регулирует уровень процентных ставок с помощью фиксации ставок по предоставлению коммерческим банкам кредитов, которые служат определенным ориентиром для рыночных ставок, и контроля над ставками кредитных учреждений.

Для регулирования краткосрочных процентных ставок применяются операции Центрального банка с векселями и краткосрочными государственными облигации. Их продажа ограничивает наличность денежного рынка и ведет к повышению рыночных ставок процента. Если Центральный банк не желает допускать увеличения рыночной нормы процента, то он оказывает поддержку банкам, покупая у них краткосрочные ценные бумаги и векселя по текущим рыночным ставкам.

Традиционным средством регулирования долгосрочных процентных ставок служат операции Центрального банка с государственными долгосрочными облигациями. Если Центральный банк их покупает, то происходит повышение их рыночного курса в результате расширения спроса на них. При этом снижается их доходность, и снижаются долгосрочные процентные ставки на рынке. Продажа государственных долгосрочных облигаций Центральным банком на открытом рынке вызывает падение их курса и повышение доходности, а значит и долгосрочных процентных ставок.

Процентная политика Центрального банка в последнее время заключается в таком регулировании процентных ставок по всем операциям на денежном рынке, которое обеспечивало бы их снижение в реальном выражении с одновременным поддержанием необходимого уровня ликвидности банковской системы. Для Центрального банка при этом важно поддерживать такие соотношения между процентными ставками по своим кредитам и депозитным операциям коммерческих банков, чтобы избежать арбитражной игры коммерческих банков на операциях с Центральным банком.

Политика процентных ставок предусматривает главным образом три цели: благоприятствовать росту экономики путем умеренно низких процентов процентных ставок на кредиты, сдерживать инфляцию и обеспечивать стабильность национальной валюты на валютных рынках путем умеренно повышенных процентных ставок. Уровень и динамика процентных ставок отражают степень деловой активности в стране, темпы инфляции.

Изменение ставок на денежном рынке полностью зависит от денежно-кредитной политики правительства. Центральный банк выступает на этом рынке в качестве заемщика кредитных ресурсов в объеме, необходимом для того, чтобы оказать давление на соотношение спроса и предложения и повлиять, таким образом, на уровень процентных ставок рынка.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Ставка рефинансирования – очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования. Колебания учетной ставки отражают нестабильность российской экономики.

Обязательные резервы – еще один инструмент денежно-кредитной политики. Они представляют собой механизм регулирования общей ликвидности банковской системы. Размер обязательных резервов к обязательствам банка, а также порядок депонирования обязательных резервов в Банке России устанавливается советом директоров. Законом также установлено, что нормативы обязательных резервов не могут превышать 20% обязательств банка и могут быть разными для различных кредитных организаций. Но они не могут быть изменены единовременно более чем на 5%.

В настоящее время обязательные резервы – это наиболее ликвидные активы, которые обязаны иметь все кредитные организации. Согласно сложившимся в мире правилам, обязательные резервы хранятся в Центральном банке в форме бессрочных вкладов. Данные средства не лежат замороженными. Ими могут пользоваться разные банки на протяжении длительного времени, но при этом в распоряжении Центрального банка должна оставаться определенная сумма так называемого минимального резерва, необходимая для работы делового банка в течение определенного периода. Обязательность выполнения резервных требований возникает у коммерческого банка с момента получения лицензии Центрального банка России на право совершения соответствующих банковских операций и является необходимым условием их осуществления. Коммерческий банк несет ответственность за соблюдение порядка депонирования обязательных резервов. В случае невыполнения требований с коммерческих банков взыскивается сумма недовзноса в обязательные резервы, а также штрафы за нарушение порядка резервирования в установленном размере.

Центральный банк образует из обязательных резервов резервный фонд кредитной системы Российской Федерации, средства которого формируются путем резервирования в нем определенной доли привлеченных коммерческими банками средств сторонних организаций. Размер резервов во многом определяет кредитные возможности коммерческих банков. Они могут выдавать ссуды и расширять тем самым денежное предложение только в том случае, если имеет свободные резервы, превышающие установленную законом норму. Увеличивая или уменьшая официальные резервные требования, Центральный банк регулирует кредитную активность коммерческих банков, тем самым контролирует предложение денег.

Фонд обязательных резервов создан для того, чтобы при необходимости обеспечить возможность коммерческому банку своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных средств, так как часть этих средств депонируется и не используется коммерческим банком в качестве кредитных ресурсов.

Политика резервирования является довольно грубым методом и, если при этом не используются другие инструменты, создается определенная жесткость в экономическом регулировании.

Политикой открытого рынка называют куплю-продажу Центральным банком государственных ценных бумаг с целью оказать влияние на денежный рынок. Основная задача политики открытого рынка состоит в том, чтобы, регулируя спрос и предложение на ценные бумаги, вызвать соответствующую реакцию у коммерческих банков. Центральный банк, продавая коммерческим банкам государственные ценные бумаги, ограничивает кредитную экспансию коммерческих банков, снижает денежную массу в обращении, ослабляет давление платежных средств на рынок и повышает курс рубля.

Операции на открытом рынке – наиболее важное средство контроля денежного обращения. Этот механизм денежно-кредитного регулирования обладает преимуществом гибкости – государственные ценные бумаги можно продавать или покупать в больших или меньших количествах, и его воздействие на резервы банка осуществляется достаточно быстро. Кроме того, по сравнению с изменением резервных требований операции на открытом рынке воздействуют более тонко и опосредованно.

Политика открытого рынка представляет собой ориентированный на гибкое регулирование процентных ставок рыночный метод. Эта политика может гармонично сочетаться с набором «реальной» процентной ставки в качестве индикатора денежно-кредитной политики и успешно включаться в традиционные методы интервенции на денежном рынке со стороны Центрального банка, который всегда выбирает для себя в качестве мишени интервенции процентную ставку.

Операции на открытом рынке являются наиболее значимым инструментом денежно-кредитной политики. Это самый быстрый и легкий путь решения проблемы регулирования кредитных средств и, следовательно, темпов развития производства. Кроме того, здесь возможен более точный расчет – всегда четко определяется, сколько государственных облигаций нужно продать или сколько нужно скупить.

Три классических инструмента денежно-кредитной политики дополняются действием других инструментов. Инструментарий денежно-кредитного регулирования предполагает реализацию не только стратегических целей макроэкономики. Конкретно эти целее реализуются через решение промежуточных задач. Такими промежуточными задачами являются изменение объема и структуры денежной массы, изменение ставок процента на отдельных сегментах финансового рынка, воздействие на обменный курс национальной денежной единицы.

Выделяются два основных типа денежно-кредитной политики. Рестрикционная направлена на осуществление мероприятий, регламентирующих деятельность кредитно-денежной системы путем ограничения объема кредитных операций коммерческих банков и повышения уровня процентных ставок. Ее проведение обычно сопровождается увеличением налогов, сокращением государственных расходов, другими мероприятиями, направленными на сдерживание инфляции, оздоровление платежного баланса. Данная политика может быть использована как для борьбы с инфляцией, так и для сглаживания циклических колебаний деловой активности. Второй тип – экспансионистская денежно-кредитная политика – характеризуется, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налоговых ставок, понижением уровня процентных ставок.

Выбор конкретного типа денежно-кредитной политики Центральным банком России осуществляется исходя из состояния хозяйственной конъюнктуры. В настоящий момент Центральный банк осуществляет политику управляемого плавающего курса рубля по отношению к основным иностранным валютам. Это позволяет повысить насыщенность экономики деньгами. На практике Центральный банк комбинирует оба типа денежно-кредитной политики, что позволяет создавать условия для постепенного снижения инфляции, обеспечение устойчивого роста экономики.

Глава 6. Проблемы банковской системы России

§ 1. Финансовая и банковская системы после кризиса 1998 г.

В августе 1998 г. произошла обвальная девальвация рубля вследствие ошибочной экономической политики. Был объявлен отказ от выполнения обязательств по государственным ценным бумагам. Банковская система оказалась на грани выживания. Последствия кризиса 1998 г. определяют развитие и современное состояние банковской системы России. За кризисом последовал экономический рост. С октября 1998 по апрель 1999 г. наблюдались позитивные последствия девальвации – рост рентабельности экспорта, сокращение и замещение импорта. С мая 1999 г. начинается рост мировых цен на нефть. Наблюдается насыщение экономики деньгами, увеличение спроса. К середине 2000 г. золотовалютные резервы составили 23 млрд. долларов США и продолжали расти. Оценка текущего состояния российского кредитно-финансового рынка противоречива. С одной стороны, относительное восстановление деятельности всех секторов финансового рынка, активизация межбанковского рынка, рынка корпоративных облигаций и акций, имеется положительная динамика торгового баланса. На июнь 2005 г. золотовалютные резервы составили более 120 млрд. долларов США. С другой стороны – не восстановлена экономическая роль финансового рынка, не работает инструмент государственных ценных бумаг как источник пополнения государственного бюджета, продолжается масштабный отток капиталов страны. Финансовый рынок по-прежнему не способен аккумулировать средства для их направления в производственный сектор экономики. Инфляция постепенно снижается, но в 2004 г. составила около 12%. Даже рост объемов производства еще не является результатом оздоровления экономики – это можно рассматривать следствием адаптации предприятий к особенным условиям хозяйствования. Сложилась положительная динамика экономики, определяемая практически полностью сырьевой топливно-энергетической экспортной ориентацией. Сохраняется зависимость от конъюнктуры внешнего рынка, цен (особенно на нефть).

Состояние собственно банковской системы остается сложным. Значительная доля кредитных учреждений невелика. Увеличивается количество коммерческих банков с иностранным капиталом, суммарные активы банков растут, но в абсолютном измерении они невелики. По-прежнему наблюдается ограниченное участие коммерческих банков в инвестировании реального сектора экономики.

Обобщая итоги кризиса 1998 г., общее развитие банковской системы России после 1991 г., следует отметить, что основные причины кризисов – последствия либерально-монетаристской политики, практически исключающей управляющую, координирующую и контролирующую роль государства в управлении экономикой. Это недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов.

§ 2. Проблемы развития банковской системы

В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью преодоления последствий финансового кризиса 1998 г. Последствия эти преодолеваются с большим трудом. После четырех лет борьбы за восстановление банковско-кредитной системы уровень совокупной капитализации банков не превзошел уровень 1997 г. Если на 01.06.1997 г. насчитывалось около 2800 банков, то на 01.06.2002 г. – менее 1280. Кризис сильно сократил численность банковской системы.

К внешним причинам кризиса в банковской сфере можно отнести следующее нестабильное состояние экономики в целом. Внутренние причины – плохое управление банком, его активами и пассивами, рисками, недостатками в учете и отчетности, излишества некоторых банков в расходовании средств на нужды банка.

Исходными внешними факторами, обусловившими кризис банковской системы России, является неудовлетворительное состояние реального сектора экономики и государственных финансов, выразившееся в спаде производства и хроническом дефиците бюджета. Ошибки в экономической политике предопределили возникновение предкризисной ситуации в банковской сфере в декабре 1997 г. Положение дел оставалось тяжелым на протяжении января-августа 1998 г. В августе правительство Российской Федерации не могло больше продолжать обслуживание внешнего долга и погашение внутреннего. Это привело к замораживанию выплат по ГКО-ОФЗ, остановке финансовых рынков, скачку валютного курса, что и являлось непосредственной причиной банковского кризиса в России, поскольку значительная часть банков была ориентирована на предсказуемый валютный курс и устойчивое функционирование рынка ГКО-ОФЗ.

Внешние проявления банковского кризиса выразились в следующем: дефицит капитала, необходимого для обеспечения достаточного уровня ликвидности операций; резкое снижение платежеспособности части банков, неспособных выполнять обязательства перед российскими и иностранными партнерами; остановка рядом банков платежей своих клиентов, включая продажи в пользу бюджетов всех уровней и внебюджетных фондов; снижение доверия населения, предприятий и организаций, иностранных партнеров к банковской системе; резкое снижение уровня взаимного доверия внутри банковского общества и остановка межбанковского денежного рынка; аресты корреспондентских счетов отдельных российских банков за рубежом, в результате чего уменьшился приток экспортной валютной выручки, снизились ликвидные активы, выраженные в иностранной валюте.

Финансово-банковская система на рубеже наших веков в цивилизованном и общеполезном виде в стране пока не сложилась. В 90-х годах эта система, если применить выражение Форда, «думала только о денежных формулах» и в основном работала на себя. С помощью инфляции, валютных и фондовых спекуляций, через задержку и «прокрутку» бюджетных и других платежей, безнаказанное невозвращение населению вкладов, через уклонение от налогов и скупку за бесценок государственной собственности горстка бессовестных дельцов и коррумпированных чиновников обобрала общество, сколотив и переправив за рубеж огромные личные состояния.

При этом банки мало способствовали развитию реальной экономики. Их отличали нежелание и неумение работать с производством, низкая профессиональная культура и большое количество злоупотреблений (махинации с платежными документами и расчетами, недостоверная отчетность, утаивание прибылей, неуплата налогов). Имели место политическая ангажированность иных банковских руководителей (которые работали на интересы определенных политических групп), коррупция, возможно, и элементы мафии. Положение усугублялось неэффективностью контроля и регулирования деятельности коммерческих банков со стороны Центрального банка России.

Печально, что основные потери от банковских неурядиц понесли рядовые граждане, поскольку в России пока не действует система защиты вкладчиков банков на случай банкротства последних. Такие системы, привычные для правовых государств, гарантируют полный и частичный (по крупным счетам) возврат вкладов.

Оценку современного состояния банковской сферы можно произвести по нескольким позициям: капитал банков, состояние банковских активов, банковский менеджмент, оценка ликвидности банков.

Особенностью коммерческих банков в России является низкий уровень капитализации. Величина активов среднего российского банка в 20 раз меньше среднего венгерского, в 30 – чешского, в 900 раз – японского.

Перед банковской системой встает очень острый вопрос, связанный с повышением уровня капитализации банков. Центральный банк России поставил задачу перед основной массой банков довести величину уставного капитала до 5 млн. евро. Пока на этот уровень вышли немногим более 40% российских банков.

Преобладание мелких банков может вызвать проблему ограниченности их операций. В странах с развитой рыночной экономикой насчитывается около 300 видов банковских операций. Вместе с тем, теория и практика доказали необходимость разных банков, в том числе и мелких. Они необходимы малому предпринимательству, населению, особенно в небольших населенных пунктах. Проводимая реструктуризация банковской системы России предполагает определенный комплекс мер в этой области, применение стандартов, вытекающих из международной банковской практики.

Капитал банков за период 1999-2003 гг. увеличился в 9 раз, но, по сравнению с капиталом развитых стран, он весьма невелик. Перспектива – освобождение от налога той части прибыли, которая будет направляться на капитализацию.

Низкая капитализация большинства банков влечет за собой малое взаимодействие банковской системы и производственного сектора экономики. Проблема может быть решена с помощью государственной поддержки инвестиционной деятельности, государственного гарантирования инвестиционных программ, субсидирования процентных ставок по инвестиционным кредитам, упрощения процедуры предоставления кредитов малому бизнесу.

Рост активов банков замедлился после1998 г. в связи с крахом фондового рынка, замедлением объемов кредитования, в том числе и отраслей реального сектора. В 2000-2001 гг. положение изменилось к лучшему. Оживился фондовый рынок, возобновились операции с государственными ценными бумагами. Несколько улучшилась общая макроэкономическая ситуация в стране, которая обусловила рост банковских инвестиций в реальный сектор. При этом следует отметить значительный рост долгосрочного кредитования под конкретные инвестиционные проекты. Объем долгосрочного кредитования в 2002 г. превзошел докризисный более чем на 50%.

Многие проблемы банковской системы России связаны с ошибками управления. Ряд банков сильно зависит от их крупных акционеров, являющихся одновременно клиентами банков и участниками их финансово-промышленных групп. У некоторых банков низкий профессиональный уровень руководящего звена, а в отдельных случаях – личная заинтересованность банковских менеджеров в проведении операций, нарушающих экономические интересы клиентов и акционеров. Также к ошибкам управления можно отнести политизированность мышления и действий высших руководителей некоторых банков, масштабное использование находящихся в распоряжении ресурсов для решения политических целей, выходящих за пределы собственно банковского дела, несоответствие системы управления размерам и функциям банков, незначительную роль риск-менеджеров в цепочке принятия решений.

Обеспечение стабильности банковской системы достигается за счет повышения ликвидности и платежеспособности банков. Ликвидность подавляющего числа банков удовлетворяла экономическим нормативам Центрального банка, однако, взаимное закрытие кредитных линий банками привело к невозможности покупки ликвидности на рынке межбанковских кредитов теми кредитными учреждениями, у которых существовало несоответствие их активов и пассивов.

Ликвидность коммерческих банков зависит во многом от платежеспособности клиентов банка, так как невозврат ссуды снижает платежеспособность банка. А если неплатежеспособность клиентов приобретает массовый характер из-за общего кризиса неплатежей, то под угрозу становится стабильность всей банковской системы. По существу эти неплатежи – разновидность коммерческого кредита, предоставляемого предприятиями друг другу. Этот коммерческий кредит должен быть опосредован банковским кредитом, но для этого нужна эмиссия платежных средств на кредитной основе, потому что в России наблюдается неудовлетворенный спрос на платежные средства. При этом эмиссия платежных средств должна быть под контролем Банка России, а эмитированные денежные средства должны оставаться в безналичном обороте.

Кризис банковской системы отразил накопившиеся недостатки в деятельности банков, в банковском законодательстве, в государственной экономической политике, в банковском надзоре. Понимая это, Центральный банк России уже с сентября 1998 г. начал принимать энергичные меры по первичному восстановлению работы банковской системы. Эти меры были направлены на решение трех основных задач: быстрое восстановление работы платежной системы, предотвращение банкротства банковской системы в целом и восстановление макроэкономических основ стабилизации. В 1999 г. была создана государственная корпорация, которая занималась проблемными финучреждениями – Агентство по реструктуризации кредитных организаций (АРКО) – один из самых крупных проектов правительства за тот год. Официально его лицензия была аннулирована 14.09.2004 г., однако фактически АРКО бездействовало и раньше (один из последних проектов – ликвидация «СБС-Агро», лицензия которого была аннулирована в январе 2003 г.). Вместо АРКО возникло Агентство по страхованию вкладов (АСВ), которое сегодня выступает как конкурсный управляющий или ликвидатор проблемных банков.

Реструктуризация, понимаемая как ликвидация, санация и слияние банков, была целью послекризисного этапа развития банковской системы. На втором этапе процесса реструктуризации стоит среднесрочная задача выхода банковского сектора на траекторию устойчивого роста реальных объемов операций и капитальной базы, сведения к минимуму влияния проблемных банков на состояние банковской системы в целом, а также экономически обоснованного кредитования реального сектора экономики.

Главными проблемами банковской системы России, препятствующими ее развитию в современных условиях являются низкая капитализация банковской системы, высокая себестоимость банковских услуг, малая доступность для большинства населения и предприятий и неблагоприятные условия для долгосрочного кредитования экономики. Действующие в настоящий момент надзорные функции усложнены дополнительными сведениями о собственниках банков, требованиями к репутации должностных лиц, к составу и порядку утверждения основных документов.

Важнейшим фактором развития банковской системы является более эффективное использование сбережений населения как важнейшего источника «длинных» денег. Общий объем «неорганизованных» сбережений населения составляет от 50 до 70млрд. долларов США. Поэтому общая сумма вкладов населения в банки при благоприятных условиях могла бы составить 70 млрд. долларов в течение трех-пяти лет. Определенный эффект могла бы дать вторичная аккумуляция сбережений населения в банковской системе путем привлечения средств в пенсионные и страховые фонды. По некоторым оценкам, это может дать через пять лет до 10 млрд. долларов в год.

§ 3. Развитие банковского сектора на современном этапе