Навигация

Банковская система России и современные особенности ее функционирования

51415

знаков

3

таблицы

1

изображение

Банковская система России и современные особенности её функционирования

Курсовая работа

Содержание

Введение

Глава 1. Основы банковской системы

1.1 Понятие банковской системы, ее структура и институты

1.2 Основные функции банковской системы

Глава 2. Особенности функционирования банковской системы

на современном этапе и ее роль в развитии экономики

2.1 Особенности денежно-кредитной политики Банка России

2.2 Роль банковской системы в развитии экономики

Заключение

Список литературы

Приложение

Введение

Интенсивное развитие банковской системы России, происходившее в последнее десятилетие, определялось процессом трансформации плановой экономики в рыночную. За сравнительно короткое время была создана двухуровневая банковская система. На первом этапе, в 1988-1993 гг., активное развитие банковской системы определялось дефицитом банковских услуг, распределением централизованных кредитов, а также высокой инфляцией одновременно с низкой стоимостью привлекаемых средств. В этот период было образовано около 2500 коммерческих банков.

С 1993 г. в России началось интенсивное рaзвитие финансовых рынков, в первую очередь рынка государственных ценных бумаг. И это внесло изменения в направления работы коммерческих банков. Принципиальное значение в связи с этим приобрело увеличение объема привлекаемых банковской системой средств и их размещение на внутреннем финансовом рынке. Девальвация рубля (рост обменного курса за 1998 г. составил около 250%, а инфляция - 84.4%) резко обесценила активы, а также создала дополнительные проблемы с возвратом синдицированных кредитов.

На восстановление российской банковской системы понадобилось значительное время. Но банковская система выбралась из кризиса и в основном за счет собственных возможностей. Материальная помощь со стороны государства была минимальной, не сравнимой с той, которая оказывалась в подобных случаях в зарубежных странах. Решительные меры по ликвидации кризиса банковской системы были приняты непосредственно Банком России - центром этой системы. Высокая реальная доходность на финансовых рынках вместе с укреплением реального курса рубля обеспечили устойчивое развитие банковской системы.

В отечественной экономической литературе банковская система рассматривается как «совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определенный исторический период».(10,с.15-17) Есть и другое определение: банковская система есть «совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и с внешней средой»(23, с.103)

С учетом этих определений можно утверждать, что в России имеется двухуровневая банковская система рыночного типа, которая представлена прежде всего Банком России и совокупностью коммерческих банков. Они практически бесперебойно обеспечивают расчеты между всеми звеньями экономики, перераспределяют временно свободные средства, выполняют все остальные банковские функции, постоянно и тесно взаимодействуют на рынке между собой и с внешней средой.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Актуальность Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, повышают общую эффективность производства, способствуют росту производительности труда.

Цель данной работы – рассмотреть особенности становления и развития банковской системы России.

Задачи:

- рассмотреть сущность и структуру банковской системы;

- основные функции банковской системы;

- исследовать особенности денежно-кредитной политики банков;

- определить роль банковской системы в рыночной экономике;

Методы исследования: анализ учебной литературы по банковской системы, изучение законодательства регулирующего работу Центрального банка и коммерческих банков России.

Глава 1. Основы банковской системы

1.1 Понятие банковской системы, ее структура и институты

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Такое толкование не случайно («система» от гр. systeme - целое, составленное из частей, соединение). Центральный банк играет ведущую роль - роль банка банков.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации Федеральным законом О банках и банковской деятельности, Федеральным законом “О Центральном банке Российской Федерации (Банке России)”, другими федеральными законами, нормативными актами Банка России.

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. 1

Банковская система — это такое целостное образование, совокупность элементов ее можно представить в виде следующих блоков и их элементов:

I. Фундаментальный блок

— Банк как денежно-кредитный институт

— Правила банковской деятельности

II. Организационный блок

— Виды банков и небанковских кредитных организаций

— Основы банковской деятельности

— Организационная основа банковской деятельности

— Банковская инфраструктура

III. Регулирующий блок

— Государственное регулирование банковской деятельности

— Банковское законодательство

— Нормативные положения Центрального банка Российской Федерации

— Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает рядом признаков:

- включает элементы, подчиненные определенному единству, отвечающие единым целям;

- имеет специфические свойства;

- действует как единое целое;

- является динамичной;

- выступает как система «закрытого» типа;

- обладает характером саморегулирующейся системы;

- является управляемой системой.

Банковская система разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных деловых банков, задача которых - обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).1

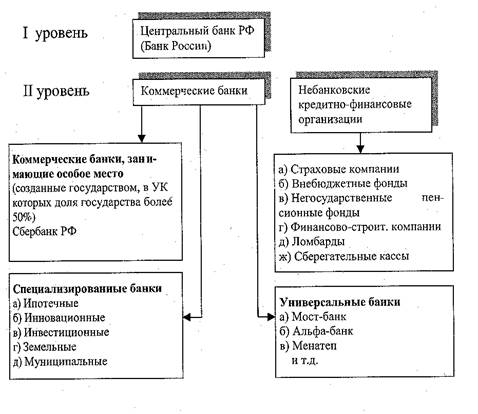

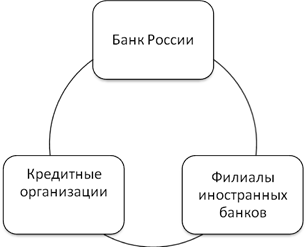

Двухуровневая банковская система включает в себя (рис 1.):

-центральный банк;

-коммерческие банки (кредитные организации);

- вспомогательные организации

Рисунок 1. Структура банковской системы

Когда рассматривается банковская система, то, прежде всего, имеется в виду, что она в качестве элемента включает банки, как денежно-кредитные институты. Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущности ее элементов. Сущность банковской системы не только в сложении отдельных элементов, но и их взаимосвязь, взаимодействие. 1

Практика знает несколько типов банковской системы:

-распределительная централизованная банковская система;

-рыночная банковская система;

-система переходного периода.

Различия между двумя типами системы представлены в таблице 1.

Таблица 1

Типы банковской системы

| Распределительная (централизованная) банковская система | Рыночная банковская система |

| I. По типу собственности | |

| Государство - единственный собственник на банки | Многообразие форм собственности |

| II. По степени монополизации | |

| Монополия государства на формирование банков | Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| III. По количеству уровней системы | |

| Одноуровневая банковская система | Двухуровневая банковская система |

| IV. По характеру системы управления | |

| Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| V. По характеру банковской политики | |

| Политика единого банка | Политика множества банков |

| VI. По характеру взаимоотношений банков с государством | |

| Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| VII. По характеру подчиненности | |

| Банки подчиняются правительству, зависят от его оперативной деятельности | Центральный банк РФ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету. |

| VIII. По выполнению эмиссионной и кредитной операции | |

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в Центральном банке РФ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| IX. По способу назначения руководителей банка | |

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления | Руководитель ЦБ РФ утверждается парламентом. Председатель коммерческого банка назначается его Советом |

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве существует множественность банков с децентрализованной системой управления.

Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки: коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему совету, решению акционеров, а не административному органу государства.

Современная банковская система России представляет собой систему переходного периода. Она выступает, как рыночная модель и разделена на два яруса. Первый ярус охватывает учреждения Центрального банка Российской Федерации, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых банков, задача которых — обслуживание клиентов (организаций и населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

Банковская система находится в переходной стадии: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система, так или иначе, происходит от предшествующей, поэтому имеет «родимые пятна» прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в России еще «наполнена» рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений. При этом банковские системы различных стран нередко довольно существенно различаются по устройству. Общим, пожалуй, является лишь деление всех банков на две категории:

1) эмиссионные;

2) коммерческие.

Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. 1

Как правило, эмиссионным является либо один (центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками. Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем. Сводные статистические материалы по 30 крупнейшим банкам Российской Федерации (Приложение 1) Существует большое число разновидностей таких банков. В России эксперты выделяют следующие типы банков:

1) биржевые. Они обслуживают биржевые операции, а порой и сами превращаются в центры особого рода торговли — торговли свободными денежными ресурсами фирм, других банков и граждан (Всероссийский биржевой банк, Российский национальный коммерческий банк и др.);

2) страховые. За ними стоят крупнейшие страховые компании, которые эти банки обслуживают в первую очередь (АСКО-банк, Русский страховой банк и др.);

3) ипотечные. Эти банки пытаются вести в России операции по предоставлению кредитов для покупки объектов недвижимости (Ипотечный акционерный банк, Сибирский ипотечный банк и др.);

4) земельные. Такого рода банки помогают проводить операции по покупке и продаже земли, а также обслуживают сельскохозяйственные предприятия (Нижегородский земельный банк, Межрегиональный земельный банк и др.);

5) инновационные. Эти банки стремятся вкладывать существенную долю своих средств в кредитование тех новых производств, которые имеют хорошие шансы на быстрое развитие и повышенный уровень доходности (Инкомбанк, Инновационный банк экономического сотрудничества и др.);

6) торговые. Они созданы, как правило, крупными торговыми фирмами и специализируются на их обслуживании (Европейский торговый банк, Внешторгбанк и др.);

7) залоговые. Эти банки ведут операции по кредитованию под залог, то есть под имущество заемщика, которое передается им в распоряжение как гарантия возврата кредита (РЭМ-банк и др.);

8) конверсионные. Их целью является поддержка тех проектов конверсии военных заводов в гражданские, которые сулят высокую доходность (Конверсбанк и др.);

9) трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.).

И это еще не все разновидности банков, которые уже существуют в России, хотя система коммерческих частных банков реально развивается только с начала 90-х годов.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... кредитной системы. На специализированные кредитно-финансовые учреждения центральный банк оказывает опосредованное влияние. Прямое воздействие на небанковские учреждения оказывают соответствующие ведомства. § 3. Основные тенденции банковской системы России: 1996-2005 Из данных таблицы 2.1 видно, что российским банкам за значительно более короткий, чем в других странах, период времени ...

... банков, но и с позиции роста инвестиций в сферу производства, увеличения перечня предоставляемых услуг, в том числе новых банковских продуктов и технологий. Глава 3. Банковская система России на современном этапе развития В России активизация прямого государственного участия начала просматриваться задолго до нынешнего кризиса, который лишь ускорил реализацию этой тенденции. Практическая ...

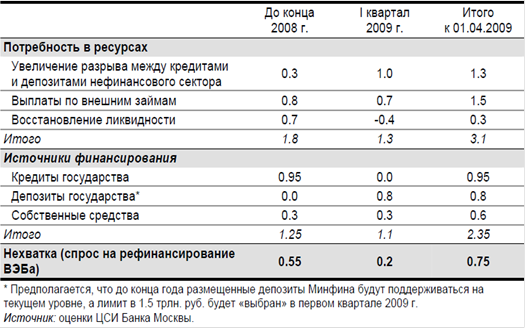

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

0 комментариев