Навигация

Банковская система России: современные проблемы и перспективы развития

158308

знаков

0

таблиц

20

изображений

Оглавление

Введение Глава 1. Банковская система РФ, ее сущность, функции и структура 1.1 Понятие и признаки банковской системы 1.2 Правовой статус и функции Центрального Банка РФ 1.3 Деятельность кредитных организаций Глава 2. Анализ деятельности банков России 2.1 Анализ деятельности Центрального Банка РФ 2.2 Анализ деятельности кредитных организаций Глава 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках 3.2 Проблемы банковской системы и пути их решения Заключение Список используемых источников и литературы ПриложениеВведение

Банковская система, будучи одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны.

От состояния банковской системы государства существенным образом зависит защищенность и устойчивость национальной валюты..

Самостоятельная банковская система в России была создана в связи с распадом СССР в начале 1991 г., после принятия 2 декабря 1990 г. двух Законов РСФСР «О центральном банке РСФСР (Банке России)» и «»О банках и банковской деятельности в РСФСР». ФЗ РФ «О банках и банковской деятельности» от 02.12.1990 г.

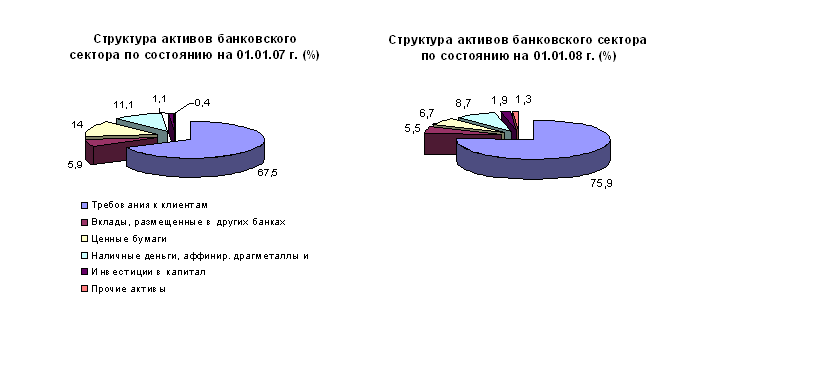

Проблемы банковской системы пока более заметны, чем ее достижения. По оценкам главы ФСФР Олега Вьюгина, накопления российских граждан на сегодняшний день составляют не более 1–2% ВВП. Это негативно сказывается на качестве экономического роста – основную часть сбережений в России делает государство, но не в форме внутренних инвестиций, а в стабилизационном фонде. Представитель Ассоциации российских банков считает это очень тревожной тенденцией. Не имея достаточных средств, российский банковский сектор прибегает к иностранным инвестициям. Значительная часть активов банков страны состоит из иностранного капитала, в то время как свои деньги лежат мертвым грузом в различных фондах.

Одним из главных рисков, с которым сегодня столкнулась банковая система, - ростом невозврата кредитов. Сейчас совокупная задолженность перед банками держится пока на уровне 4%.

Целью данной работы является выявление и обобщение современных тенденций развития банковской системы РФ, рассмотрение основных проблем их развития и качества и наиболее приемлемые в настоящее время пути их решения.

Исходя из этой цели, были поставлены задачи:

изучить теоретические основы банковской системы, ее функции и структуру;

рассмотреть деятельность Банка России;

проанализировать работу кредитных организаций:

выявить влияние мирового финансового кризиса на банковскую систему России;

обозначить проблемы банковской системы Росси и предложить пути их решения.

Предметом исследования является механизм действия банковской системы России.

Объектом исследования являются результаты деятельности Банка России и кредитных организаций.

Теоретической и методологической основой для выполнения работы послужили: законодательные и нормативные акты, научная и учебно-методическая литература, периодические издания, статистические данные. В работе использовались труды отечественных и зарубежных ученых по вопросам развития банковского дела. В их числе работы ведущих отечественных ученых Жукова Е.Ф., Лаврушина О.И., Бабичевой Ю.А., Колесникова В. и др., а также зарубежных авторов – Г. Асхауэр, В. Лексис.

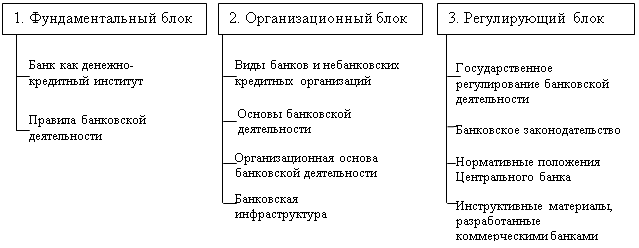

Глава 1. Банковская система РФ, ее сущность, функции и структура 1.1 Понятие и признаки банковской системы

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Современная банковская система РФ состоит из двух уровней. Первый уровень представлен Центральным банком РФ, второй - кредитными организациями, филиалами и представительствами иностранных банков. Практически во всех государствах законодательство устанавливает двухуровневую структуру банковской системы, где на вершине находится Центральный банк страны, а на втором уровне – иные банки, отвечающие требованиям, предъявляемым национальным законодательством.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

К банковским операциям относятся:

· привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

· размещение привлеченных средств от своего имени и за свой счет;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

· инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной формах;

· привлечение во вклады и размещение драгоценных металлов;

· выдача банковских гарантий;

· осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

· выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

· приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

· доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

· осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

· предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

· лизинговые операции;

· оказание консультационных и информационных услуг др.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Статьей 15.26 Кодекса РФ об административных правонарушениях устанавливается административная ответственность за осуществление кредитной организацией производственной, торговой или страховой деятельности.

Кредитные организации в свою очередь, подразделяются на две группы банки и небанковские кредитные организации.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц[9].

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

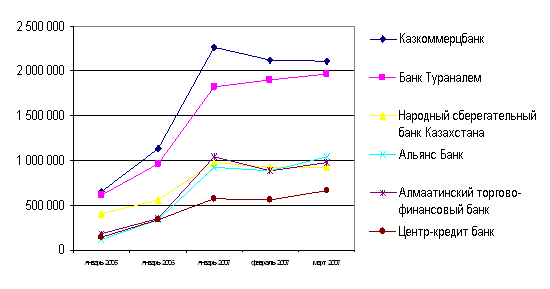

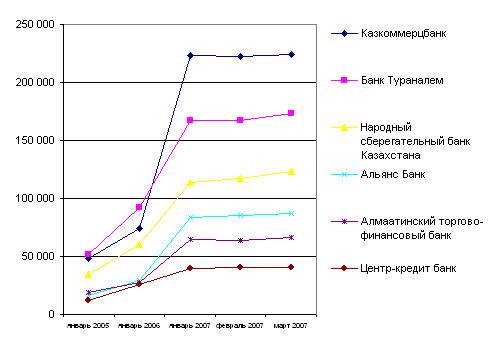

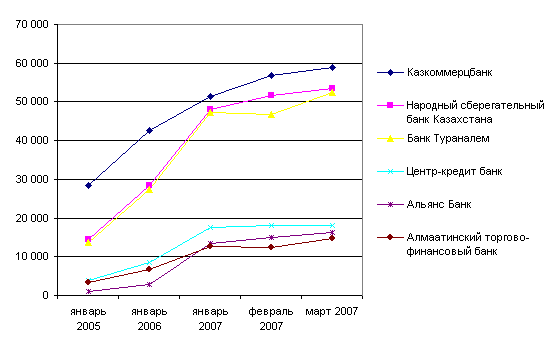

На 1 марта 2009 года в Российской Федерации действует 1250 кредитные организации, из них, 1166 – банков. 54 – небанковских кредитных организаций.

Одним из элементов банковской системы РФ являются иностранные банки. Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Каждая кредитная организация имеет фирменное (полное официальное) наименование. Кредитная организация имеет печать со своим фирменным наименованием.

Фирменное наименование кредитной организации должно содержать указание на характер деятельности этого юридического лица посредством использования слов "банк" или "небанковская кредитная организация", а также указание на его организационно-правовую форму.

Кредитная организация имеет учредительные документы, предусмотренные федеральными законами для юридического лица соответствующей организационно-правовой формы.

· Устав кредитной организации должен содержать:

· фирменное (полное официальное) наименование, а также все другие наименования;

· указание на организационно-правовую форму;

· сведения об адресе (месте нахождения) органов управления и обособленных подразделений;

· перечень осуществляемых банковских операций;

· сведения о размере уставного капитала;

· сведения о системе органов управления, в том числе исполнительных органов, и органов внутреннего контроля, о порядке их образования и об их полномочиях и др.

Кредитная организация обязана регистрировать все изменения, вносимые в ее учредительные документы.

Банковская система РФ функционирует на основе ряда принципов.

1. Законность.

Функционирование банковской системы должно осуществляться в строгом соответствии с действующим законодательством. Особая роль в правотворчестве принадлежит Центральному Банку РФ, который праве принимать правовые акты, обязательные для всех кредитных организаций.

Похожие работы

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... общего объема производства. Наименьшие объемы продукции госсектора в общем объеме составляли: в машиностроении – 1%, в черной металлургии – 1,5%, в цветной – 2,4%. В гражданском машиностроении в 1998 г. в состав государственного сектора экономики входили 168 предприятий. В составе химического комплекса находились 154 предприятия государственного сектора, из них 8 акционерных обществ – с ...

0 комментариев