Навигация

Депозитные операции Банка России

33092

знака

0

таблиц

0

изображений

3.3 Депозитные операции Банка России

Особой разновидностью вкладных сделок является проведение Центральным банком РФ операций по привлечению денежных средств банков-резидентов в валюте Российской Федерации в депозиты, открываемые в Банке России. Специфика данных сделок состоит в их целевой направленности, поскольку Банк России проводит такие депозитные операции в соответствии со ст. 4 и 45 Закона о Банке России для регулирования ликвидности банковской системы в рамках разрабатываемой и проводимой им во взаимодействии с Правительством РФ единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля. Привлекая в депозиты денежные средства банков, Банк России осуществляет изъятие излишних денежных средств (ликвидности) у банков с использованием процентной политики в целях укрепления рубля.

Совершение Банком России указанных депозитных операций осуществляется в виде проведения депозитных аукционов, депозитных операций по фиксированной процентной ставке, приема в депозит средств банков, заключивших с Банком России Генеральное соглашение о проведении депозитных операций в валюте Российской Федерации с использованием системы "Рейтерс-дилинг", а также приема в депозит средств банков на основе отдельного соглашения, определяющего условия депозита[12].

Участниками таких депозитных операций являются Центральный банк РФ в лице его территориальных учреждений и их расчетных подразделений (ГРКЦ, РКЦ) и банки-резиденты Российской Федерации. Банк России при осуществлении этих операций вправе определять контрагентов, с которыми он будет вступать в договорные отношения. Кроме того, он имеет право приостанавливать действие названного Генерального соглашения о проведении депозитных операций на неопределенный срок без предварительного уведомления банка-контрагента в случаях невыполнения им обязательных резервных требований Банка России, наличия просроченной задолженности по кредитам Банка России или по другим причинам.

Банк России также определяет дату и способ проведения депозитных аукционов и депозитных операций по фиксированной процентной ставке. Депозитные аукционы и депозитные операции по фиксированной процентной ставке оформляются "Договором-заявкой" на участие в депозитном аукционе Центрального банка РФ, либо на размещение в Центральном банке РФ депозита по фиксированной процентной ставке. Депозитные операции с использованием системы "Рейтерс-дилинг" проводятся Банком России на стандартных условиях, установленных Положением о порядке проведения Центральным банком Российской Федерации депозитных операций с банками-резидентами в валюте Российской Федерации и Генеральным соглашением о проведении депозитных операций в валюте Российской Федерации с использованием системы "Рейтерс-дилинг". Что же касается приема в депозит средств банков на основе отдельного соглашения, определяющего условия депозита, то он осуществляется территориальными учреждениями Банка России или их расчетными подразделениями по решению Центрального банка РФ.

Перечисление средств в депозит, открываемый в Банке России, производится платежным поручением банка на списание средств со своего корреспондентского счета, открытого в подразделении расчетной сети Банка России, на отдельный лицевой счет по учету депозита, открытый в соответствующем подразделении расчетной сети Банка России. Факт зачисления суммы депозита официально подтверждается выпиской по счету по учету депозитов, открытому в Банке России. Депозиты, открытые в Банке России, не могут быть пролонгированы. Не допускается также досрочное изъятие банком средств, размещенных в депозит в Банке России.

Проценты по депозитным операциям Банка России начисляются по формуле простых процентов за период фактического срока привлечения средств до даты возврата депозита включительно, на остатки средств по отдельным лицевым счетам по учету депозитов, по каждой заключенной депозитной сделке. Уплата процентов по депозитам, открытым в Банке России, производится одновременно с возвратом банку суммы депозита.

В случае неисполнения или ненадлежащего исполнения банком обязательств по перечислению средств на депозит Банк России возвращает на корреспондентский счет банка-плательщика перечисленную им сумму денежных средств без начисления на указанную сумму процентов, и, кроме того, начисляет штраф на сумму депозита в размере двойной ставки рефинансирования. Взыскание этого штрафа производится Банком России в бесспорном порядке[13].

В случае неисполнения или ненадлежащего исполнения обязательств по депозитной сделке Банком России он уплачивает банку аналогичный по сумме штраф.

Заключение

Гражданское законодательство РФ отождествляет понятие банковского вклада и депозита. Между тем, в банковской практике РФ понятие «депозит» является более широким, нежели «банковский вклад», подразумевающее также иные банковские операции, связанные с хранением банком в различной форме вещей клиента. Банковский вклад именуют еще «денежным депозитом».

Таким образом, с точки зрения гражданского права, банковский вклад – оформленная договором банковского вклада сделка, состоящая в передаче банку вкладчиком денежной суммы (вклада) с обязательством возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Юридической литературе не утихает дискуссия о природе банковского вклада (как в рамках банковского права, так и гражданского права).

Одни авторы считают, что банк не хранит денежные средства вкладчика, поскольку он ими пользуется, размещая от своего имени и за свой чет на условиях возвратности, платности и срочности. Вот почему, по мнению этих авторов, вкладчик не сохраняет права собственности на денежные средства, а только приобретает права требования к банку. Превалирует точка зрения, что договор банковского вклада является разновидностью договора хранения.

Обратимся к характеристикам договора. Договор банковского вклада — реальный, а не консенсуальный договор. Такой договор возникает с момента передачи денег банку. Обязательство имеет только банк: вкладчик имеет право требовать у банка возврата суммы вклада (целиком или части) и процентов по нему и не имеет каких-либо обязанностей по нему, таким образом, рассматриваемый договор является односторонним (односторонне обязывающим).

Договор банковского вклада – возмездный договор. Возмездным данный договор является потому, что при любых обстоятельствах банк обязан выплатить вкладчику проценты. Даже при досрочном расторжении договора банковского вклада по инициативе вкладчика банк не имеет права отказывать последнему в выплате процентов и тем более взыскивать с клиента неустойку, уменьшая сумму внесенных им денежных средств. Однако это не лишает банк права при досрочном расторжении договора банковского вклада клиентом уменьшить сумму процентов, выплачиваемых ему в порядке, предусмотренном договором.

Договор банковского вклада, со стороной вкладчиком - гражданином, является публичным договором.

В качестве предмета договора могут выступать только денежные средства (сумма вклада и проценты по нему). При этом денежная сумма, составляющая вклад может быть выражена как в рублях, так и иностранной валюте. Именно предмет договора позволяет отличить данное соглашение от смежных соглашений, например, от вклада драгоценных металлов.

Важно подчеркнуть, что по требованию вкладчика банк обязан вернуть сумму вклада в той валюте, которая обусловлена договором банковского вклада.

Библиографический список

1. Конституция Российской Федерации от 12 декабря 1993 (в последней ред. ФКЗ от 30.12.2008. № 7-ФКЗ) //Российская газета. 1993. 25 декабря; Собрание законодательства РФ. 2009. № 1. Ст. 2.

2. Гражданский кодекс РФ (часть 1) от 30 ноября 1994. № 51-ФЗ (в последней ред. от 09.02.2009 № 7-ФЗ) // Собрание законодательства РФ. 1994. № 32. Ст. 3301; Российская газета. 2009. 13 февраля.

3. Гражданский кодекс РФ (часть 2) от 26.01.1996 № 14-ФЗ (в последней ред. от 09.04.2009 N 56-ФЗ) // Собрание законодательства РФ. 1996.№ 5. Ст. 410; Российская газета. 2009. 11 апреля.

4. Положение ЦБР от 26 июня 1998 г. №39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета»//Библиотечка Российской газеты. – 1999. – №8. – С. 12-33.

5. Указание ЦБР от 31 августа 1998 г. №333-У "О внесении изменений и дополнений в письмо Центрального банка России от 10 февраля 1992 года №14-3-20 "О депозитных и сберегательных сертификатах банков" // Нормативные акты по банковской деятельности. - 1998 - №12. – С. 30-39.

6. Определение СК Верховного Суда РФ от 27 января 1998 г. "По договорам банковского вклада, заключенным с гражданами, банки не вправе с 1 марта 1996 г. уменьшать размер процентов по вкладам и в тех случаях, когда условие об одностороннем уменьшении банком размера процентов включено в договор банка с гражданином-вкладчиком" // Бюллетень Верховного Суда Российской Федерации. – 1998. - №6. – С. 6-19.

7. Агарков М.М. Основы банковского права. Учение о ценных бумагах. - М.: ВолтерсКлувер, 2004. - 659 с.

8. Братко А.Г. Банковское право (теория и практика). - М.: Проспект, 2008 – 560с.

9. Братко А.Г. Центральный банк в банковской системе России - М.: БЕК, 2007. – 187с.

10. Комментарий к Гражданскому кодексу Российской Федерации, части второй/Под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина - М.: Право и закон, 2008. – 527с.

11. Правовое регулирование банковской деятельности/Под ред. Е.А. Суханова. - М.: Проспект, 2007. – 540с.

12. Суханов Е.А. Посреднические и кредитно-финансовые сделки в новом Гражданском кодексе Российской Федерации. - М.: Норма, 1996. – 492с.

13. Чубаров В.В. Банковский вклад: правовые особенности с учетом положений части второй ГК РФ – М.: Сова, 2004. – 310с.

14. Флейшиц Е.А. Расчетные и кредитные правоотношения - М.: Приоритет, 2003. – 238с.

[1] Гражданский кодекс РФ (часть 2) от 26.01.1996 № 14-ФЗ (в последней ред. от 09.04.2009 N 56-ФЗ) // Собрание законодательства РФ. 1996. № 5. Ст. 410; Российская газета. 2009. 11 апреля.

[2] Чубаров В.В. Банковский вклад: правовые особенности с учетом положений части второй ГК РФ – М.: Сова, 2004. – С. 32.

[3] Комментарий к Гражданскому кодексу Российской Федерации, части второй/Под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина - М.: Право и закон, 2008. – С. 122.

[4] Суханов Е.А. Посреднические и кредитно-финансовые сделки в новом Гражданском кодексе Российской Федерации. - М.: Норма, 1996. – С. 330.

[5] Гражданский кодекс РФ (часть 1) от 30 ноября 1994. № 51-ФЗ (в последней ред. от 09.02.2009 № 7-ФЗ) // Собрание законодательства РФ. 1994. № 32. Ст. 3301; Российская газета. 2009. 13 февраля.

[6] Агарков М.М. Основы банковского права. Учение о ценных бумагах. - М.: ВолтерсКлувер, 2004. – C. 439.

[7] Агарков М.М. Основы банковского права. Учение о ценных бумагах. - М.: ВолтерсКлувер, 2004. – С. 441.

[8] Чубаров В.В. Банковский вклад: правовые особенности с учетом положений части второй ГК РФ – М.: Сова, 2004. – C. 221.

[9] Чубаров В.В. Банковский вклад: правовые особенности с учетом положений части второй ГК РФ – М.: Сова, 2004. – С. 223.

[10] Комментарий к Гражданскому кодексу Российской Федерации, части второй/Под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина - М.: Право и закон, 2008. – С. 322.

[11] Комментарий к Гражданскому кодексу Российской Федерации, части второй/Под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина - М.: Право и закон, 2008. – С. 323.

[12] Положение о порядке проведения Центральным банком Российской Федерации депозитных операций с банками-резидентами в валюте Российской Федерации, утвержденное Центральным банком РФ 13 января 1999 г. N 67-П // Вестник Банка России. 1999. N 3, 9.

[13] Братко А.Г. Банковское право (теория и практика). - М.: Проспект, 2008 – C. 300.

Похожие работы

... операций по счетам бухгалтерского учета", содержание которой разъяснено Методическими рекомендациями ЦБ РФ от 14 октября 1998 г. N 285-Т. Из указанных актов ЦБ РФ следует, что проценты по договору банковского вклада должны начисляться на входящий остаток на начало соответствующего операционного дня. Применение указанного правила позволяет установить, что процентный период определяется путем ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

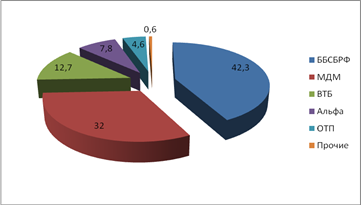

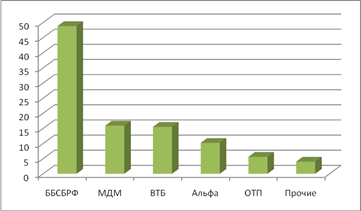

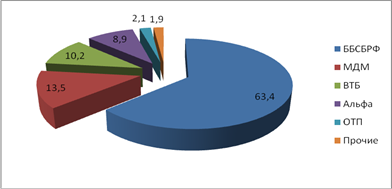

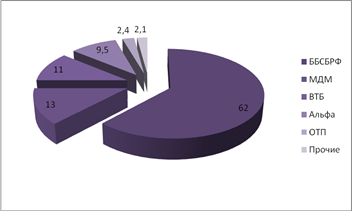

... у вас вклад?", респонденты с большим отрывам отдали предпочтение Байкальскому Банку Сбербанка России. МДМ Банк занял второе место – 15,2%. На третьем месте по популярности – ВТБ – 14,8%. Проводя комплексное маркетинговое исследование банковских вклады, можно констатировать, что исследуемы банк имеет долю рынка – 62,4%. Об этом свидетельствуют данные, приведенные на рис. 2.3. Рис. 2.3 Доля ...

... того, если вкладчиком выступает гражданин, данный договор признается публичным, т.е. взаимоотношения граждан-вкладчиков и банков распространяется действие ст. 426 ГК. Договор банковского вклада по своей правовой природе весьма близок к договору банковского счета. Согласно п. 3 ст. 834 ГК к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского ...

0 комментариев