Навигация

Банковские резервы и их состояние

21537

знаков

0

таблиц

0

изображений

Банковские резервы и их состояние

Введение

В настоящее время в «Бюллетене банковской статистики» Банка России публикуются два показателя денежной массы (в национальном определении и по методологии денежного обзора). Они отличаются, прежде всего, тем, что агрегат «денежная масса (по методологии денежного обзора)» включает депозиты в иностранной валюте. При изучении состава этих показателей, оказывается, что из них исключаются депозиты органов государственного управления, а также депозиты в рублях, размещенные в кредитных организациях иностранных государств вне территории Российской Федерации. По определению, предложение денег (или денежная масса) – это общий объем находящихся в обращении общепринятых платежных средств, широко принимаемых в качестве оплаты товаров и услуг и при погашении долгов (М.Е. Дорошенко, 2001, стр. 70), а в узком смысле предложение денег, согласно М.Е. Дорошенко, представляет собой сумму наличных денег в обращении и вкладов до востребования. Согласно данным определениям депозиты органов государственного управления должны включаться в составы обоих показателей денежной массы, также как и депозиты в рублях, размещенные в кредитных организациях иностранных государств вне территории Российской Федерации.

Оптимизация структуры показателей денежной массы в России

При оценке степени остроты данной проблемы не в последнюю очередь необходимо учитывать мнение международных рейтинговых агентств (Standard&Poor’s, Fitch, Moody’s и других). Даже если рассматривать депозиты органов государственного управления, как сумму денежных средств, изъятых из обращения и не участвующих в процессе мультиплицирования, необходимо учитывать позицию международных рейтинговых агентств, отслеживающих колебания основных макроэкономических показателей, которые включают показатели денежной массы, оказывающих непосредственное влияние на уровень суверенного кредитного рейтинга. Рано или поздно данные депозиты в любом случае будут включены в состав денежной массы, однако вряд ли этот процесс будет плавным и постепенным и, таким образом, столь искусственно созданные скачки денежной массы неизбежны. Если посмотреть статистику за 2007 год, представленную на сайте Банка России, то с 01.11.2007 по 01.01.2008 денежная масса в национальном определении увеличилась на 16,2%, в то время как депозиты органов государственного управления за указанный промежуток времени сократились на 12,7%, учитывая, что доля данных депозитов при условии их включения в состав показателя денежной массы составляет примерно 30-35%, получается, что колебания денежной массы, обусловленные приведенными выше причинами, могут быть довольно существенными. Все вышеперечисленное обуславливает актуальность и практическую значимость исследования.

Возможны, на наш взгляд, как минимум, два пути развития разрешения данного вопроса: во-первых, можно все же включить депозиты органов государственного управления в состав денежной массы, однако, в этом случае остается вопрос с денежным мультипликатором, который, принимая во внимание методологию расчета данного показателя, используемую Банком России и представленную в «Вестнике Банка России», будет неминуемо искажен; во-вторых, можно попросту сопровождать публикацию каждой подобной операции небольшим описанием, поясняющим, пусть и весьма поверхностно, суть каждого существенного (более чем на 5 %) колебания.

Что касается депозитов в рублях, размещенных в кредитных организациях иностранных государств вне территории Российской Федерации, можно использовать информацию, публикуемую на национальных страницах государств, особенно это касается стран СНГ.

Прогнозирование банковских кризисов на основе расширенной системы индикаторов-предикторов

В зарубежной экономической литературе на сегодняшний день представлено множество работ, в которых рассматриваются механизмы возникновения и развития банковских кризисов, а также описываются различные индикаторы-предикторы, используемые при описании предкризисной и кризисной симптоматики.

В частности, вопросы разработки и тестирования систем индикаторов банковских кризисов нашли достаточно полное отражение и в работах Б. Айхенгрина, А. Демиргук-Кунта, Дж. Камински. Согласно Айхенгрину и Роузу, система индикаторов-предикторов банковского кризиса должна включать в себя набор переменных, описывающих макроэкономическую динамику национальной экономики, режим обменного курса, финансовую структуру страны, специфику институтов контроля и регулирования банковской деятельности, а также внешнюю составляющую макроэкономической динамики (Eichengreen B., Rose A., 1998). Следует, однако, отметить, что представленный в работе Айнхенгрина и Роуза подход характеризуется фрагментарностью, поскольку, во-первых, в нем используется весьма ограниченный набор переменных, во-вторых, из рассмотрения полностью исключены показатели функционирования национальной банковской системы. В конечном итоге совокупность вышеуказанных недостатков не позволяет своевременно распознавать кризисные явления, возникающие вследствие обострения проблем на уровне отдельных банков и филиальных сетей.

Альтернативный вариант системы критериев банковского кризиса представлен в работе Каприо и Клингебиля, которые в качестве основных индикаторов-предикторов банковских кризисов рассматривают незначительные объемы операций на финансовом рынке страны и высокую волатильность темпов роста ВВП и темпов роста импорта и экспорта (Caprio J., Klingebiel D.,1999). Данный подход позволяет оценить, в первую очередь, степень возможного воздействия на национальную экономику внешних шоков, но в то же время ограниченность набора критериев не позволяет применять описанный подход на практике.

В то же время, по результатам проведенного исследования было установлено, что не только зарубежные, но и российские подходы к разработке систем индикаторов банковских кризисов отличаются фрагментарностью, что предопределяет необходимость построения альтернативной системы индикаторов, которая оперировала бы расширенным набором макроэкономических, институциональных, банковских и монетарных показателей.

На основании анализа российской и зарубежной практики прогнозирования банковских кризисов был произведен отбор наиболее значимых динамических показателей функционирования экономики, негативная динамика которых способствует ускоренному накоплению кризисного потенциала в национальных банковских системах. Система индикаторов строится для условий закрытой рыночной экономики, тем самым, из рассмотрения исключаются количественная и ценовая динамика экспортно-импортных потоков, золотовалютные резервы, сальдо текущего счета платежного баланса, динамика внешнего долга государства и банковской системы, реальный обменный курс, динамика международных потоков капитала легального и нелегального происхождения. Влияние мировых финансовых рынков на национальные банковские системы также будем считать пренебрежимо малым в связи с тем, что их динамика оказывает вторичное по отношению к внутренним диспропорциям влияние на национальную банковскую систему, способствуя расширению и углублению уже имеющихся «зон провалов». Кроме того, не существует количественных критериев оценки, позволяющих достоверно оценить степень влияния нестабильности глобальных финансовых рынков на динамику банковского сектора конкретной страны. Видится целесообразным, помимо макроэкономических и денежных индикаторов, использовать также набор агрегированных показателей функционирования банковской системы и ряд институциональных индикаторов.

На основании вышеизложенного, а также с учетом основных причин банковских кризисов, выявленных в ходе анализа кризисных явлений в банковских системах промышленно развитых и развивающихся стран, для включения в расширенную систему индикаторов прогнозирования банковских кризисов были отобраны следующие показатели:

1. Макроэкономические переменные: темп роста реального ВВП, коэффициент покрытия процентных расходов, разность между стоимостью привлеченного капитала и рентабельностью его использования, темпы роста цен на недвижимость и финансовые активы.

2. Денежные переменные – темп роста инфляции (расчет по ИПЦ), изменение ставки рефинансирования, темп изменения объемов ценных бумаг, обращающихся на открытом рынке и процентных ставок по ним.

3. Переменные, характеризующие банковскую деятельность: прибыльность банков, темп роста чистого кредитного потока, уровень проблемных кредитов, темп роста ставок на межбанковском кредитном рынке, спрэд ставок на межбанковском кредитном рынке, темп роста депозитов, степень концентрации банковского капитала, совокупный банковский риск, доля кредитов, предоставленных реальному сектору экономики, в ВВП и совокупных банковских активах, капитализация банковской системы, темп роста реальных процентных ставок по кредитам, объем резервов по кредитам и депозитам.

Похожие работы

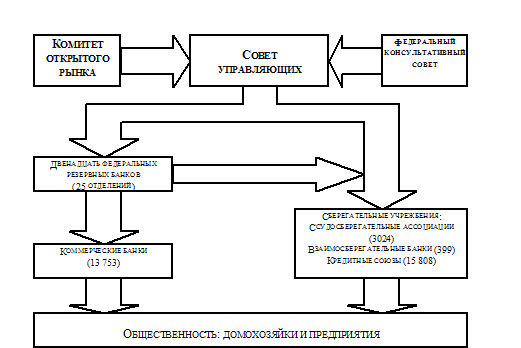

... покупка и продажа чеков и векселей (в том числе казначейских); залоговые операции с ценными бумагами, векселями и платежными требованиями. Важную роль в функционировании банковской системы страны играет характер осуществления надзора центральным банком. Однако в Великобритании на протяжении десятилетий вплоть до 1979 г. контроль за деятельностью второго уровня банковской системы со стороны Банка ...

... , частенько высказывался в пользу плюралистской банковской системы. Показания свидетелей перед Французской Банковской Комиссией и оказавшийся не слишком удачным первый опыт функционирования национальной банковской системы в Америке обеспечили питательную среду для регулярной публикаций заметок подобного типа в 1867 г. Влияние Франции на дискуссию в Англии оказалось особенно сильным. Оксфордский ...

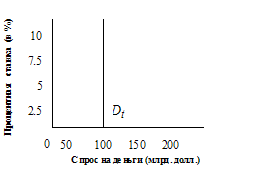

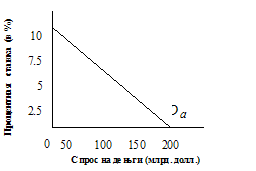

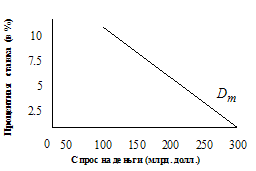

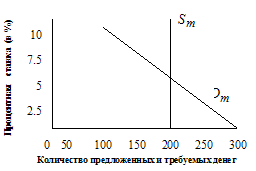

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... старый центральный банк мира. Данный институт появился в конце семнадцатого века в Англии, в результате так называемой сделки между почти обанкротившимся правительством и группой финансистов. Банковская система Англии 1690-х годов состояла из кредиторов-банкиров, которые предоставляли кредиты из заемных средств, и ювелиров, которые принимали золото на депозиты и затем предоставляли ссуду. В 1688 ...

0 комментариев