Навигация

Обоснование экономической целесообразности инвестиций

21385

знаков

1

таблица

0

изображений

2. Обоснование экономической целесообразности инвестиций

по проекту.

2.1. Исходные данные.

На основании изучения рынка продукции, которая производится на предприятии, установлена возможность увеличения платежеспособного спроса на неё . В связи с этим предприятие рассматривает целесообразность приобретения новой технологической линии для увеличения производства продукции с целью увеличения объема продаж. Оценка возможного увеличения объёма продаж установлена на основании анализа данных о потенциальных возможностях конкурентов. Стоимость линии (капитальные вложения по проекту) составляет $18530; срок эксплуатации - 5 лет; прибыль за вычетом налога на нее от реализации основных фондов по истечении срока их службы составит $926.5;. денежные потоки (прибыль за вычетом налога на нее и амортизационных отчислений от стоимости введенных в действие основных фондов за счет капитальных вложений) прогнозируется по годам в следующих объемах: $5406, $6006, $5706, $5506, $5406. Ставка дисконта для определения теперешней стоимости денежных потоков принята в размере 12% и 15%. Граничная ставка для оценки расчетного уровня внутренней ставки дохода установлена в размере 16%. Приемлемый для предприятия период окупаемости капитальных вложений, исчисленный по данным о денежных потоках и теперешней стоимости денежных потоков принят 5 лет. Целесообразен ли данный проект к реализации?

2.2. Определение теперешней чистой стоимости

а) При ставке дисконта 12%.

![]()

б) При ставке дисконта 15%.

![]()

2.3. Определение внутренней ставки дохода

Таблица 2.1.

Исходные данные для расчёта показателя IRR.

| Денежные потоки,$ | PV12%,$ | PV15%,$ | PV16%,$ | PV17%,$ | |

| 0 год | -18530 | -18530 | -18530 | -18530 | -18530 |

| 1 год | 5406 | 4826,79 | 4700,87 | 4660,34 | 4620,51 |

| 2 год | 6006 | 4787,95 | 4550,00 | 4448,89 | 4383,94 |

| 3 год | 5706 | 4061,21 | 3753,95 | 3657,69 | 3566,25 |

| 4 год | 5506 | 3507,01 | 3146,29 | 3041,99 | 2944,39 |

| 5 год | 5406 | 3071,59 | 2689,55 | 2574,28 | 2469,86 |

| Прибыль | 926,5 | 526,42 | 460,94 | 441,19 | 423,06 |

| NPV | 1198,13 | 771,60 | 294,38 | -121,99 |

Исходя из расчетов, приведённых в табл. 2.1, можно сделать вывод: что функция NPV=f(r) меняет свой знак на интервале (15%,16%).

![]() .

.

2.4. Определение периода окупаемости (по данным о денежных потоках)

Инвестиции составляют $18530 в 0-й год. Денежный потоки за пятилетний срок составляют: $5406, $6006, $5706, $5506, $5406. Доходы покроют инвестиции на 4 год. За первые 3 года доходы составляют:

$5406 + $6006 + $5706 = $17118

За 4 год необходимо покрыть:

$18530 - $17118 = $1412,

$1412/ $5506 = 0,26(примерно 4,1 месяца).

Общий срок окупаемости составляет 3 года 4,1 месяца.

2.5. Определение периода окупаемости (по данным о теперешней стоимости денежных потоков)

а) При ставке дисконта 12%.

Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют (данные взяты из табл. 2.1):

$4826,79 + $4787,95 + $4061,21 + $3507,01 = $17182,96

За 5 год необходимо покрыть:

$18530 - $17182,96 = $1347,04,

$1347,04 / $3071,59 = 0,44(примерно 5,4 месяца).

Общий срок окупаемости составляет 4 года 5,4 месяца.

б) При ставке дисконта 15%.

Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют:

$4700,87 + $4550 + $3753,95 + $3146,29 = $16151,11

За 5 год необходимо покрыть:

$18530 - $16151,11= $2378,89,

$2378,89 / $2689,55 = 0,88(примерно 10,7 месяцев).

Общий срок окупаемости составляет 4 года 10,7 месяцев.

2.6. Определение индексов прибыльности.

а) При ставке дисконта 12%. (данные взяты из табл. 2.1):

PI12% = ($4826,79 + $4787,95 + $4061,21 + $3507,01+3071,59) / $18530 = 1,09

б) При ставке дисконта 15%.

PI15% = ($4700,87 + $4550 + $3753,95 + $3146,29+2689,55) / $18530 = 1,015

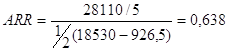

2.7. Определение коэффициента прибыльности.

Заключение.

В данной курсовой работе приведены формулы расчета экономической эффективности капитальных вложений с описанием их применения. Использованы следующие методы:

метод чистой теперешней стоимости;

метод внутренней ставки дохода;

метод периода окупаемости;

метод индекса прибыльности;

метод коэффициента эффективности.

На основе исходных данных 28 варианта задания (п. 2.1.) и описанных методов выполнен расчет экономической эффективности инвестиционного проекта.

Выводы об экономической целесообразности проекта.

Полученные результаты указывают на экономическую целесообразность данного проекта. Такой проект можно принять с полной уверенностью при ставке дисконта меньшей 16,6% (максимальная ставка дисконта, при которой чистая теперешняя стоимость неотрицательна). Чем ниже ставка дисконта, тем раньше окупятся капитальные вложения и, следовательно, предприятие, осуществившее этот проект, получит больше прибыли. Расчеты показали, что при более низкой ставке дисконта чистая теперешняя стоимость и индекс прибыльности увеличиваются, а период окупаемости уменьшается. Так, при дисконте равном 15% инвестиция окупится через 4 года 10,7 месяцев (индекс прибыльности 1,5%), а при 12% — раньше на 5,3 месяцев (индекс прибыльности 9%). Коэффициент прибыльности инвестиционного проекта составляет 63,8%.

Список литературы

Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1995.

Экономика предприятия: Под редакцией С.Ф. Покропивного. Учебник. В 2-х т. т.1. — К.:"Хвиля-прес", 1995.

Похожие работы

... будет превышать таковую для любого иного способа вложения капитала. Итак, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы: 1) простые (статические) методы; 2) ...

... приведенный эффект при i = 19 %, NPV = + 266,8 млн. руб. · индекс рентабельности PI = 5,97 · норма рентабельности IRR = 95 % · окупаемость проекта РР = 1,5 года · коэффициент эффективности проекта ARR = 365 % Оценка эффективности инвестиций при производстве силикагеля из силикат-глыбы Оценка инвестиций выполнена исходя из следующих условий: · стоимость технологической линии – 13,4 ...

... на рейтинге России. Реализация всех антиинфляционных мероприятий будет способствовать значительному улучшению инвестиционного климата в России. [20.стр. 201] Глава 3. Влияние инфляции на оценку эффективности инвестиции 3.1. Методы оценки эффективности инвестиций В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и ...

... основе сравнения массы прибыли (метод сравнения прибыли). Методы оценки эффективности, не включающие дисконтирование, иногда называют статистическими методами оценки эффективности инвестиций. Эти методы опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов. При использовании этих методов в отдельных случаях прибегают к ...

0 комментариев