Навигация

Особливості управління валютними ризиками й страхування валютних ризиків

150979

знаков

20

таблиц

3

изображения

3.2. Особливості управління валютними ризиками й страхування валютних ризиків

Основою управління валютним ризиком є чітке визначення його кількісних характеристик, що дає змогу банкам застосувати селективне управління, тобто страхувати тільки неприйнятий валютний ризик — ризик, імовірність настання якого є дуже високою. Це пов’язано з тим, що на практиці валютний ризик існує за будь-якої валютної операції, але не всі вони ведуть до збитків, тим більше в обсягах, загрозливих для існування банку. Найчастіше за чіткої організації фінансової роботи майбутні збитки можна звести до мінімуму або ж перекрити незначні суми збитків відповідними прибутками.

Основними елементами оцінювання валютного ризику є визначення:

– виду іноземної валюти, за якою проводяться розрахунки;

– суми валют;

– тривалості періоду дії валютного ризику;

– виду валютних розрахунків.

Вибір валюти для здійснення розрахунків можна розглядати як своєрідний метод страхування ризику. Загальним правилом вибору валюти розрахунків є орієнтація на сильну валюту, тобто таку, купівельна спроможність якої відносно національної валюти підвищується.

Тривалість періоду дії валютного ризику охоплює проміжок часу між датою укладення угоди та датою розрахунку (датою валютування), а тому в чисельному виразі ризик буде тим меншим, чим стабільнішу валюту буде вибрано для розрахунків, чим коротшим буде період дії ризику і чим меншою буде сума угоди [18].

В економічній практиці окремі види валютного ризику дуже часто переплітаються між собою, а тому загальну суму ризику можна визначити лише тоді, коли складається підсумковий баланс усіх ризикових складових.

Управління валютним ризиком (рис. 16.1) передбачає проведення його детального аналізу, оцінювання можливих наслідків та вибір методів страхування. У світовій практиці страхування валютних ризиків називають ще хеджуванням, тобто впровадженням чітко визначених контрзаходів, спрямованих на упередження несприятливої тенденції на фінансовому ринку.

Управління валютним ризиком базується на виборі відповідної стратегії менеджменту ризику, що містить у собі такі основні елементи:

– використання всіх можливих засобів уникнення ризику, який призводить до значних збитків;

– контроль ризику та мінімізація сум імовірних збитків, якщо немає можливості уникнути його повністю;

– страхування валютного ризику в разі неможливості його уникнення.

Існують різні варіанти вибору стратегії менеджменту ризику: від нейтрального ставлення до ризику, коли фінансові менеджери через незначні розміри можливих збитків не беруть цих ризиків до уваги, до повного контролю і страхування всіх можливих валютних ризиків і валютних збитків (табл. 3.1). Тому запобігання валютним ризикам завдяки використанню певних методів страхування є основою стратегії управління ними.

Головна мета використання відповідних методів страхування — здійснювати валютообмінні операції своєчасно, тобто ще до того, як відбудеться небажана зміна курсів або ж компенсувати збитки від зміни за рахунок паралельних операцій з валютою, курс якої змінюється в протилежному напрямку. Нині існує ціла низка досить ефективних методів страхування валютних ризиків, що можуть бути використані суб’єктами валютного ринку залежно від конкретних умов і завдань діяльності. Під цими методами розумі ють певні фінансові операції, що дають змогу повністю або частково уникнути ризику збитків, що виникають через зміну валютних курсів, або ж отримати прибуток, джерелом якого є ця зміна.

Таблиця 3.1. Загальна схема системи управління валютним ризиком комерційного банку

| Уникнення ризику | Зменшення ступеня | Утримання ризику | |||

| Відмова від нетрадиційних клієнтів | Відмова від ненадійних проектів | Створення внутрішніх венчурів | Фінансування венчурних | ||

| Самострахування | Дисипація (розсіювання, розподіл) | Створення системи | |||

| Диверсифікація | Розподіл | Диверсифікація видів діяльності | Розподіл | ||

Оскільки уникнути ризику під час проведення комерційної діяльності практично неможливо, головною метою є зменшення ступеня ризику та обмеження його певними рамками. Суттєвим компонентом у цій діяльності є самострахування через створення резервних фондів під компенсацію потенційних збитків від здійснюваних операцій з іноземною валютою.

Дуже важливою є система диверсифікації ризиків за фінансовими інструментами, кодами валют, географічними регіонами, контрагентами. Сама диверсифікація реалізується через упровадження досить складної системи обмежень (або лімітів). Так, більшість фінансових структур під час роботи на світовому валютному ринку дотримується встановлення:

– загальних лімітів відкритої валютної позиції;

– лімітів відкритої позиції за кодами валют, групами валют та банківськими металами;

– лімітів на контрагентів та певні географічні регіони;

– денних лімітів (тобто лімітів на термін роботи банківського робочого дня);

– нічних лімітів (установлюється, як правило, на обсяги відкритих валютних позицій у часи роботи поза межами банківського робочого дня). Зауважимо, що система нічних лімітів значно жорсткіша за систему денних лімітів. І це зрозуміло, оскільки здійснюється поправка на можливі непередбачувані події фінансового ринку поза межами банківського робочого дня;

– лімітів на кожного валютного дилера;

– лімітів «стоп лос», спрямованих на закриття відкритих валютних позицій, у разі несприятливого руху валютних курсів;

– лімітів на роботу з похідними фінансовими інструментами (за видом інструменту, кодами та групами валют, дилерами, контрагентами та ін.).

Страхування як фінансово-бухгалтерський метод дає змогу уникнути двох видів відкритих позицій в іноземній валюті — довгих, тобто володіння довгостроковими активами в іноземній валюті, і коротких, тобто володіння іноземною валютою в значно більших обсягах, ніж це необхідно для вирішення короткострокових завдань, пов’язаних із відповідним видом діяльності. За умови, що вдається уникнути цих відкритих позицій, зміна валютних курсів не приведе до суттєвих змін вартості власного капіталу.

Чиста «експозиція» банку (NEXP) дорівнює

NEXP = [ (FX A – FX L) + FX b – FX s],

де FX A — сума активів у валюті;

FX L — сума зобов’язань у валюті;

FX b — сума валюти, куплена за торговельними операціями;

FX s — сума валюти, продана за торговельними операціями.

Якщо NEXP > 0, то банк має чисту довгу валютну позицію.

Банк, що має чисту довгу валютну позицію, зазнає збитків, якщо зменшиться вартість цієї іноземної валюти відносно його валюти. У разі збільшення вартості іноземної валюти банк отримає прибуток [17].

Якщо NEXP < 0, то банк має чисту коротку валютну позицію.

Банк, що має чисту коротку валютну позицію, зазнає збитків у разі збільшення вартості цієї валюти порівняно з його валютою. Якщо ж вартість іноземної валюти зменшиться, банк отримає прибуток.

Для того щоб розрахувати прибуток чи збиток, треба:

NEXP·[S(t) – S(t – 1)],

де S(t) — курс спот станом на час t;

S(t – 1) — курс спот станом на кінець попереднього періоду.

Співвідношення довгої та короткої валютних позицій має особливе значення для управління валютними ризиками комерційних банків. Світова економічна практика визначає прийнятний рівень валютного ризику фінансової установи на рівні відношення значення відкритої позиції до капіталу цієї установи. Подібні нормативи можуть установлюватись до значення загальної відкритої позиції, відкритої позиції за окремою групою валют та банківських металів, окремо для короткої відкритої позиції, окремо для довгої відкритої позиції. Зазначений підхід використовується і в Україні. З метою обмеження валютних ризиків Національний банк України, згідно з Інструкцією № 141 «Про порядок регулювання та аналіз діяльності комерційних банків», затвердженою 14 квітня 1998 р., запровадив нормативи відкритої валютної позиції уповноваженого банку, що розраховуються як відношення відповідного показника до капіталу банку:

Норматив загальної відкритої валютної позиції (Н16 — до 40%).

Розраховується як відношення загальної величини відкритої валютної позиції банку до капіталу банку:

Н16= Вп / К·100%,

де Вп — загальна відкрита валютна позиція банку за балансовими та позабалансовими активами та зобов’язаннями банку за всіма іноземними валютами у гривневому еквіваленті (розрахунок проводиться за звітну дату);

К — капітал банку.

У ВАТ «Альфа-Банк» за 2007 рік норматив загальної відкритої валютної позиції дорівнює:

Н16 = 111381 / 632 241 100% = 17,7%

За кожною іноземною валютою розраховується підсумок за всіма балансовими та позабалансовими активами і всіма балансовими та позабалансовими зобов’язаннями банку. Якщо вартість активів та позабалансових вимог перевищує вартість пасивів та позабалансових зобов’язань, відкривається довга відкрита валютна позиція. Якщо вартість пасивів та позабалансових зобов’язань перевищує вартість активів та позабалансових вимог, відкривається коротка відкрита валютна позиція. При цьому довга відкрита валютна позиція показується зі знаком плюс, а коротка відкрита валютна позиція — зі знаком мінус [18].

Загальна величина відкритої валютної позиції в цілому по уповноваженому банку визначається як сума абсолютних величин усіх довгих та всіх коротких відкритих валютних позицій у гривневому еквіваленті (без урахування знака) за всіма іноземними валютами.

Норматив довгої (короткої) відкритої валютної позиції за кожною іноземною валютою (Н17 — до 20%) розраховується як співвідношення довгої (короткої) відкритої валютної позиції банку у вільно конвертованій валюті у гривневому еквіваленті до капіталу банку:

Н17 = Він / К·100%,

де Він — довга (коротка) відкрита валютна позиція банку за балансовими та позабалансовими активами та зобов’язаннями банку за кожною вільно конвертованою валютою у гривневому еквіваленті (розрахунок проводиться за звітну дату);

К — капітал банку.

У ВАТ «Альфа-Банк» за 2007 рік норматив довгої відкритої валютної позиції за кожною іноземною валютою дорівнює:

У доларах: Н17 = 69 238 / 632 241 100% = 10,9%

У євро: Н17 = 19296 / 632 241 100% = 3%

У доларах: Н17 = 9826 / 632 241 100% =3,9%

За кожною вільно конвертованою валютою розраховується довга (коротка) відкрита валютна позиція банку у гривневому еквіваленті.

Норматив довгої (короткої) відкритої валютної позиції у всіх банківських металах (Н18 — до 10%) розраховується як відношення довгої (короткої) відкритої валютної позиції банку у всіх банківських металах у гривневому еквіваленті до капіталу банку:

Н18 = Вм / К·100%,

де Вм — довга (коротка) відкрита валютна позиція банку за балансовими та позабалансовими активами та зобов’язаннями банку за банківськими металами у гривневому еквіваленті (розрахунок проводиться за звітну дату);

К — капітал банку.

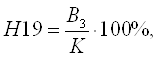

4. Норматив зваженої відкритої валютної позиції уповноваженого банку (Н19) розраховується як співвідношення зваженої відкритої валютної позиції (В3) до капіталу (К) банку:

де В3 — відкрита валютна позиція за активами та зобов’язаннями за кожною іноземною валютою, зваженою на коефіцієнт, який визначається за строком, що залишився до розрахунку.

Нормативне значення зваженої відкритої валютної позиції має бути не більшим 50%.

5. Норматив довгої (короткої) зваженої відкритої валютної позиції банку в вільно конвертованій валюті (Н20) розраховується як співвідношення довгої (короткої) зваженої відкритої позиції банку у вільно конвертованій валюті (Вв) до капіталу (К) банку:

![]()

H20 має бути не більшим 30%.

Операції з банківськими металами на валютному ринку України регламентуються законом України «Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними» та Положенням про організацію торгівлі банківськими металами на валютному ринку України.

Валютна позиція уповноваженого банку визначається щоденно: загальна та окремо за кожною іноземною валютою та банківськими металами.

На розмір відкритої валютної позиції уповноваженого банку впливають:

– купівля (продаж) готівкової та безготівкової іноземної валюти, поточні та строкові операції (на умовах своп, форвард, опціон

та ін.), за якими виникають вимоги та зобов’язання в іноземних валютах, незалежно від способів та форм розрахунків за ними;

– одержання (сплата) іноземної валюти у вигляді доходів або витрат та нарахування доходів і витрат, які обліковуються на відповідних рахунках;

– купівля (продаж) основних засобів та товарно-матеріальних цінностей за іноземну валюту;

– надходження коштів в іноземній валюті до статутного фонду за умови, що банк має зобов’язання перед засновниками-нерезидентами в іноземній валюті;

– погашення банком безнадійної заборгованості в іноземній валюті (списання якої здійснюється з відповідного рахунку витрат);

– інші обмінні операції з іноземною валютою (виникнення вимог в одній валюті під час розрахунку за ними в іншій валюті, у тому числі і в національній, що призводить до зміни структури активів при незмінності пасивів та навпаки).

Валютна позиція виникає на дату операції з купівлі (продажу) іноземної валюти, а також нарахування доходів (витрат), зарахування на рахунки (списання з рахунків) інших доходів (витрат) та відповідно до перелічених операцій.

Уповноважений банк одержує право на відкриту валютну позицію з дати отримання ним від Національного банку України банківської ліцензії на право проведення операцій із валютними цінностями і втрачає це право з дати її відкликання Національним банком України.

Політика управління комерційним банком під час діяльності на валютному ринку буде найбільш зваженою у разі:

– обмеження валютних операцій тільки трансакціями, інвестованими клієнтами (тими, в основі яких лежать торговельні угоди);

– установлення жорсткої системи лімітів для торгівлі валютними цінностями;

– обмеження цих лімітів тільки головними конвертованими валютами, на які існує регулярний попит корпоративних клієнтів;

– установлення денних та овернайт валютних лімітів для всіх банківських контрагентів;

– здійснення жорсткого моніторингу за виконанням процедур, передбачених системою управління ризиками, стану контрагентів та поведінки валютного ринку в цілому.

Серед основних методів хеджування валютних ризиків треба назвати такі: структурне збалансування активів, пасивів, кредиторської та дебіторської заборгованості, зміна термінів платежів, форвардні угоди, операції своп, опціонні угоди, фінансові ф’ючерси, кредитування та інвестування в іноземній валюті, реструктуризація валютної заборгованості, паралельні позички, лізинг, дисконтування вимог в іноземній валюті, використання валютних коштів, здійснення платежів за допомогою зростаючої валюти.

В економічній практиці вказані методи часто переплітаються між собою, а окремі фінансово-кредитні установи використовують водночас не один, а кілька методів. Використання широкого спектра методів дає змогу уникнути можливих втрат від валютних спекуляцій та організувати дійову систему менеджменту валютного ризику в конкретній кредитно-фінансовій установі.

Управління валютним ризиком базується переважно на використанні певних інструментів банківської діяльності. Найбільшого поширення у світовій практиці набули термінові валютні операції: форвардні, свопові, опціонні та ф’ючерсні, що широко використовуються на міжбанківському ринку, валютних, форвардних та опціонних біржах

Ф’ючерси використовуються для зменшення валютного ризику у випадку, якщо банк розраховує здійснити платежі або одержати виплату валютних засобів у майбутньому, використовуючи заздалегідь установлений курс. Можливість валютного ризику виникає від непевності щодо зміни біржового курсу до терміну закінчення угоди. Використання ф’ючерсів для хеджування валютного ризику обмежене лімітованим числом валют, розмірами контрактів, термінами обертання інструменту. Перевага ф’ючерсів полягає в їх часовій гнучкості, тобто можливості закрити позицію в будь-який час до настання терміну поставки.

Для уникнення недоліків ф’ючерсного ринку є можливість забезпечити хеджування відкритих позицій на нестандартизованому ринку форвардів.

Для забезпечення хеджування довгострокового валютного ризику використовують, як правило, валютні свопи. Їх також часто застосовують у зв’язку з емісією облігацій. Емітент залучає кошти в одній валюті і обмінює її на іншу, більш стійку. Метою валютного свопу під час емісії облігацій є або зниження витрат на фінансування емісії, або одержання валюти в такій формі, у якій її не можна одержати безпосередньо під час позики [16].

Довгостроковий валютний ризик виникає внаслідок різних причин:

– якщо банк здійснив довгострокові інвестиції у визначеній валюті і вони забезпечують потік регулярних прибутків, то ризик для банку полягатиме в можливому зниженні вартості даної валюти. Це скоротить розмір як прибутку від інвестицій, так і самого інвестованого капіталу;

– якщо у банку є довгострокові зобов’язання в іноземній валюті, наприклад термінові кредити, але немає регулярних надходжень у даній валюті, то існує ризик зростання вартості даної валюти, унаслідок чого обслуговування цієї позики стає дорожчим;

– якщо банк розраховує зробити платежі в іноземній валюті або одержати інвалютні кошти, він зазнаватиме небезпеки коливань вартості валюти до самого моменту платежу або одержання коштів. Зростання курсу валюти збільшить вартість будь-якого платежу, а його падіння скоротить суму надходжень.

Валютний ризик може бути зменшений або цілком ліквідований за допомогою створення відповідного зворотного потоку коштів або «заморожування» курсу валюти, за яким будуть зроблені розрахунки (операція своп). Якщо банк має інвестиції в іноземній валюті, то хеджування може забезпечуватися за рахунок створення потоків платежів у тій же валюті, яка відповідає інвестиційному прибутку. Якщо у банку є борг в іноземній валюті, то хеджування може полягати у створенні потоку регулярних прибутків у тій валюті, що відповідає процентним виплатам за позиками. Відповідність валюти надходжень і відпливу забезпечує банку хеджування ризику, оскільки будь-які зміни вартості валюти однаково відіб’ються як на прибутках, так і на збитках. Валютний своп подібний довгостроковому форвардному контракту. Фіксуючи процентні ставки за майбутніми операціями з валютою, можна досягти хеджування валютного ризику.

Валютні опціони надають ще додаткові можливості для страхування ризиків у вигляді можливості відмовитися від виконання угоди. Але це додатково підвищує ціну самого хеджування завдяки сплаті опціонної премії.

Взагалі, слід зазначити, що під час процесу управління ризиками завжди зважуються дві вартості: вартість самого ризику і вартість коштів, що витрачається на його хеджування. Якщо вартість хеджування перевищує вартість самого ризику, хеджування вважається недоцільним або застосовується більш дешевий метод.

На українському валютному ринку розглянуті методи хеджування валютних ризиків тільки починають запроваджуватися. Перепонами на їхньому шляху є низький рівень розвитку валютного ринку взагалі та відсутність його сучасної інфраструктури зокрема.

Таким чином, на основі аналізу результатів діяльності банку та впровадження системи страхування ризиків, а також заходів по мінімізації впливу валютних ризиків на діяльність банку можемо дійти висновків про необхідність використання сучасних інструментів хеджування. Крім того наіз нормативів НБУ показує, що позиція банку відносно впливу валютних ризиків є достатньо стабільною

Висновки

Роль валютних операцій в діяльності сучасних комерційних банків дуже велика. В умовах трансформаційних процесів, які відбуваються як в українському суспільстві так і в економіці відкритість фінансової політики України є необхідною передумовою. Разом з тим не можна недооцінювати потенціал іноземних банків, які все частіше приходять на український ринок, тому необхідно створювати умови для захисту вітчизняної банківської системи.

Нормативно-правове забезпечення валютних операцій комерційних банків в Україні і взагалі функціонування міжбанківського ринку охоплює не всі аспекти цієї скадової фінансової системи. Необхідно більше уваги приділити удосконаленню системи забезпечення безризикового обігу валюти в Україні, а також впроваджувати заходи щодо гармонізації вітчизняного та міжнародного законодавства в сфері здійснення валютних операцій за межами України та порядок функціонування іноземних банків на території України.

Для отримання права займатися валютною діяльністю банк має отримати ліцензію НБУ на проведення валютних операцій

Індивідуальні ліцензії — видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції.

Порядок надання Генеральної ліцензії НБУ на право здійснення комерційними банками операцій з валютними цінностями.

ВАТ «Альфа-Банк» виконує такі операції з іноземною валютою:

– ведення валютних рахунків клієнтів;

– неторгівельні операції;

– – операції по міжнародних торгівельних розрахунках;

– операції по торгівлі іноземною валютой на внутрішньому ринку;

– операції по залученню і розміщенню валютних засобів на внутрішньому і на міжнародному ринку.

Перелік валютних операцій, що їх здійснює банк показує, що ВАТ «Альфа-банк» вже достатньо часу присутній на українському ринку. Однак необхідно шукати нові шляхи щодо його розвитку та вдосконалення існуючої системи валютного обігу.

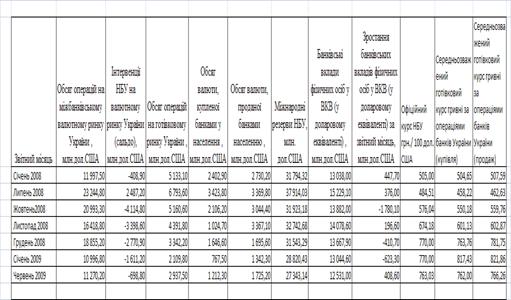

Аналіз діяльності ВАТ «Альфа-банк» дає змогу констатувати факт постійного підвищення активності банку на міжбанківському валютному ринку.

Так на 1 січня 2008 р. основну частку в валютних активах становлять кредити, надані юридичним особам — 32,88 %, та кошти на коррахунках в інших банках — 24,8 %. Значну частку в активах банку складали міжбанківські кредити та депозити — 15,8 % та інші активи — 21,9 %.

У структурі валютних зобов’язань спостерігалась перевага строкових депозитів фізичних осіб — 26,1 %, коштів до запитання юридичних осіб — 17,2 %, коштів до запитання фізичних осіб — 13,8 %. Велику питому вагу склали кошти на валютних рахунках юридичних осіб — 9,5 %. Аналогічна структура спостерігалась і в базисному періоді, але там переважали строкові депозити фізичних осіб — 36,6 % та кошти до запитання юридичних осіб — 19,5 %.

Абсолютний приріст валютних активів банку збільшився на 2154,72 тис. грн (у гривневому еквіваленті), або на 6,08 %, валютні зобов’язання зросли на 715,56 тис. грн, або на 2,66 %. Водночас частка валютних активів у загальних активах у звітному періоді зменшилась із 49,04 % на 1 січня 2008 р. до 45,02 % на 1 січня 2008 р., тобто на 4,0 процентних пункти. Відповідно зменшилась і частка валютних зобов’язань у загальних зобов’язаннях банку. Так, на 1 січня 2007 р. вона становила 55 % від загальної суми зобов’язань, а на 1 січня 2008 р. — 50 %, тобто зменшилась на 1,21 %. Отже, в ВАТ «Альфа-банк» намітилася тенденція зменшення масштабів діяльності з валютою. Частково це пов’язано з нарощуванням власного капіталу банку в національній валюті, що зменшило обсяг валютних коштів у загальній діяльності банку.

Обсяг операцій ВАТ «Альфа-Банк» з резидентами у 2007 р. становив 106 816 750 тис. грн, що становить 78,98 % від загального обсягу операцій, що здійснюються банком в іноземній валюті, з нерезидентами — 38094483 тис. грн, що становить 21,02 %.

Сума коштів в іноземній валюті збільшилась на 3,97%, при цьому сума коштів до запитання фізичних осіб та суб’єктів підприємницької діяльності зменшилась відповідно на 5,07 та 3,49 %. Одночасно строкові кошти цієї категорії клієнтів збільшилися на 13,68 %, що є позитивним моментом, оскільки ці ресурси є дешевшими від міжбанківських.

З даних щодо структурі валют за видами, видно що переважають залишки за статтями активів у доларах США. Їх частка на 1 січня 2008 р. становила 44 % у загальному обсязі валютних активів. Високу питому вагу займають активи в євро — 31 %. При цьому частка доларів США найбільша за такими статтями активів, як готівкові кошти (52 %), кошти на коррахунках в інших банках (51 %), кредити юридичним особам (46 %), а за статтями «дорожні чеки» та «МБК надані», «цінні папери в іноземній валюті» перевага надається євро. Аналіз структури в динаміці дає змогу зробити висновок про чітку тенденцію збільшення частки валютних активів у євро.

Переважна сума витрат за валютними операціями належить процентним витратам за рахунками клієнтів банку. Як уже згадувалося вище, валютна частка коштів ВАТ «Альфа-банк» в основному сформована за рахунок коштів, що залучені на рахунки фізичних та юридичних осіб, тому такі витрати банку цілком виправдані.

Сучасні інструменти хеджування, які використовуються в Україні мають бути застосовані при побудові системи управління ризиками у ВАТ «Альфа-банк», однак, ці інструменти вимагають постійного удосконалення та оновлення. Тому головним завданням в умовах інтеграційних та глобалізаційних процесів, що відбуваються в Україні доцільним є запровадження ситеми попередження та управління валютними ризками. Однима із вдалих інструментів такого управління ризиками і є діяльність банку на міжнародному ринку валюти. Однак, необхідно пам’ятати, що така діяльність перш за все покликана диверсифікувати структуру активів та зобов’язань банку.

Список використаної літератури

1. Конституція України: Прийнята на п'ятій сесії Верховної Ради України 28.06.1996 р. - К.: Преса України, 2000. - 80с.

2. Закон України „Про банки і банківську діяльність" від 07.12.2000 р. №2121 - III // Законодавчі і нормативні акти з банківської діяльності (Додаток до журналу „Вісник Національного банку України"), 2001. - № 1.

3. Белінська Я.В. Практичні аспекти управління валютними ризиками // Фінанси та кредит.- 2003 № 11.стр17-21.

4. Береславська О.Тенденції валютного ринку України у 2004 році //Вісник НБУ.-лютий 2005 №2.стр.18-23.

5. Джураева К. Переход к косвенному денежно-кредитному регулированию в условиях либерализации экономики (уроки международного опыта) // Экономическое обозрение. -2000. -№6.стр.56-59.

6. Про систему валютного регулювання і валютного контролю: Декрет Кабінету Міністрів України № 15–93 від 19.02.93.

7. Про банки і банківську діяльність: Закон України № 872-XII від 20.03.91.

8. Про Тимчасовий порядок проведення операцій з купівлі та продажу валютних надходжень на тендерах Центру клірингових розрахунків при Українській міжбанківській валютній біржі: Інструкція НБУ № 19010/2943-7594 від 16.12.93.

9. Про порядок підготовки документів, необхідних для купівлі іноземної валюти на УМВБ і КМВБ, а також оплати платіжних доручень у вільно конвертованій валюті (1 група Класифікатора іноземних валют) на виконання зобов’язань перед нерезидентами як за рахунок власних коштів, так і куплених на біржах: Лист НБУ № 13-211/2314 від 24.09.98.

10. Щодо контролю за купівлею та розрахунками резидентів і нерезидентів: Лист НБУ та ДПА № 13-112/2252-6783 від 24.09.98.

11. Про Українську міжбанківську валютну біржу: Постанова Правління НБУ № 50 від 08.06.93.

12. Про затвердження Правил здійснення операцій на міжбанківському валютному ринку України: Постанова Правління НБУ № 150 від 15.04.98.

13. Про затвердження Положення про порядок видачі ліцензії на здійснення банківських операцій: Постанова Правління НБУ № 181 від 10.06.98.

14. Про затвердження Інструкції про порядок регулювання та аналіз діяльності комерційних банків: Постанова Правління НБУ № 141 від 15.05.98.

15. Про внесення змін та доповнень до Правил здійснення операцій на міжбанківському валютному ринку: Постанова Правління НБУ № 382 від 25.09.98.

16. Банковское дело: Учебник / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2005. — 576 с.: ил.

17. Бункин М.К., Семенов А.М. Основы валютных отношений: Учеб. пособие. — М.: Юрайт, 2003. — 192 с.

18. Валютный рынок и валютное регулирование: Учеб. пособие / Под ред. И. Н. Платоновой. — М.: БЕК, 2005. — 475 с.

19. Стойко О. Я. Банківські операції // Пыдручник. – К., Основи, 2006.

20. Гринько О.Л. Формирование и распределение банковских ресурсов на ипотечное кредитование. – К., 2005.

21. Глущенко С.В. Инвестиционные услуги банков: зарубежная практика и украинские перспективы // Банковский вестник № 5, 2005.

22. Максимова Л.М., Носкова И.Я. Международные экономические отношения. — М.: Банки и биржи: ЮНИТИ, 2005 (гл. 3: Мировая валютная система).

23. Матвієнко В.Стратегія Промінвестбанку в сучасному економічному полі України. Газета "День" 31.05.2008

24. Боровская М.А. Банковские услуги предприятиям: Учебное пособие. Таганрог: Изд-во ТРТУ, 2007. 169с.

25. Валютное рынок и валютное регулирование – М: Финансы и кредит, 2005.

ДОДАТКИДОДАТОК А

Аналітичний аналіз статей балансу ВАТ «Альфа-банк», тис. грн.

| № | Найменування статті | 2005 рік | 2006 рік | 2007 рік | Відносне відхилення | ||

| 06 до 05 | 07 до 06 | 07 до 05 | |||||

| АКТИВИ | |||||||

| 1 | Кошти в Національному банку України та готівкові кошти банку | 192 516 | 199 381 | 672 564 | 6 865 | 473 183 | 480 048 |

| 2 | Казначейські та інші цінні папери, що рефінансуються Національним банком України, і цінні папери, емітовані Національним банком України | 0 | 20 000 | 20 721 | 20 000 | 721 | 20 721 |

| 3 | Кошти в інших банках | 256 554 | 632 241 | 840 549 | 375 687 | 208 308 | 583 995 |

| 4 | Цінні папери в торговому портфелі банку | 0 | 0 | 63 402 | 0 | 63 402 | 63 402 |

| 5 | Цінні папери в портфелі банку на продаж | 70 697 | 63 792 | 54 974 | -6 905 | -8 818 | -15 723 |

| 6 | Кредити та заборгованість клієнтів | 1 339 443 | 2 714 245 | 6 618 108 | 1 374 802 | 3 903 863 | 5 278 665 |

| 7 | Цінні папери в портфелі банку до погашення | 0 | 0 | 0 | 0 | 0 | 0 |

| 8 | Інвестиції в асоційовані й дочірні компанії | 0 | 215 334 | 259 141 | 215 334 | 43 806 | 259 141 |

| 9 | Основні засоби та нематеріальні активи | 98 293 | 192 477 | 465 510 | 94 184 | 273 033 | 367 217 |

| 10 | Нараховані доходи до отримання | 23 532 | 38 606 | 85 413 | 15 074 | 46 807 | 61 882 |

| 11 | Відстрочений податковий актив | 4 528 | 3 650 | 27 306 | -878 | 23 655 | 22 778 |

| 12 | Інші активи | 61 046 | 27 046 | 46 727 | -34 000 | 19 681 | -14 319 |

| 13 | Довгострокові активи, призначені для продажу | 11 684 | 49 | 11 684 | -11 635 | 49 | |

| 14 | Усього активів | 2 046 609 | 4 118 456 | 9 154 464 | 2 071 846 | 5 036 009 | 7 107 855 |

| ЗОБОВ'ЯЗАННЯ | |||||||

| 15 | Кошти банків | 256 234 | 939 562 | 3 599 392 | 683 328 | 2 659 830 | 3 343 158 |

| 15.1 | У тому числі кредити, які отримані від Національного банку України | 0 | 0 | 0 | 0 | 0 | 0 |

| 16 | Кошти клієнтів | 1 439 744 | 2 448 059 | 3 844 877 | 1 008 315 | 1 396 818 | 2 405 133 |

| 17 | Ощадні (депозитні) сертифікати, емітовані банком | 51 | 51 | 51 | 0 | 0 | 0 |

| 18 | Боргові цінні папери, емітовані банком | 30 670 | 15 048 | 475 073 | -15 622 | 460 026 | 444 404 |

| 19 | Нараховані витрати до сплати | 20 800 | 35 409 | 47 741 | 14 610 | 12 331 | 26 941 |

| 20 | Відстрочені податкові зобов'язання | 11 001 | 16 200 | 35 727 | 5 198 | 19 527 | 24 725 |

| 21 | Інші зобов'язання | 4 607 | 96 737 | 289 245 | 92 130 | 192 508 | 284 638 |

| 22 | Усього зобов'язань | 1 763 107 | 3 551 066 | 8 292 106 | 1 787 959 | 4 741 040 | 6 528 998 |

| Власний капітал | |||||||

| 23 | Статутний капітал | 232 600 | 482 600 | 735 100 | 250 000 | 252 500 | 502 500 |

| 24 | Капіталізовані дивіденди | 0 | 0 | 0 | 0 | 0 | 0 |

| 25 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | 0 | 0 | 0 | 0 | 0 | 0 |

| 26 | Емісійні різниці | 0 | 0 | 0 | 0 | 0 | 0 |

| 27 | Резерви та інші фонди банку | 16 018 | 24 904 | 47 045 | 8 887 | 22 141 | 31 028 |

| 28 | Резерви переоцінки, у тому числі: | 17 088 | 37 745 | 64 006 | 20 657 | 26 261 | 46 918 |

| 28.1 | Резерви переоцінки необоротних активів | 17 088 | 38 652 | 63 850 | 21 564 | 25 198 | 46 762 |

| 28.2 | Резерви переоцінки цінних паперів | 0 | (907) | 156 | -907 | 1 063 | 156 |

| 29 | Нерозподілений прибуток (непокритий збиток) минулих років | 8 366 | 9 396 | 0 | 1 029 | -9 396 | -8 366 |

| 30 | Прибуток/збиток звітного року, що очікує затвердження | 9 430 | 12 745 | 16 207 | 3 316 | 3 461 | 6 777 |

| 31 | Усього власного капіталу | 283 502 | 567 390 | 862 358 | 283 888 | 294 968 | 578 856 |

| 32 | Усього пасивів | 2 046 609 | 4 118 456 | 9 154 464 | 2 071 846 | 5 036 009 | 7 107 855 |

ДОДАТОК Б

Аналітичний аналіз статей балансу ВАТ «Альфа-банк», тис. грн. у відносних показниках

| № | Найменування статті | 2005 рік | 2006 рік | 2007 рік | Відносне відхилення | ||

| 06 до 05 | 07 до 06 | 07 до 05 | |||||

| АКТИВИ | |||||||

| 1 | Кошти в Національному банку України та готівкові кошти банку | 192 516 | 199 381 | 672 564 | 103,57% | 337,33% | 349,35% |

| 2 | Казначейські та інші цінні папери, що рефінансуються Національним банком України, і цінні папери, емітовані Національним банком України | 0 | 20 000 | 20 721 | - | 103,61% | - |

| 3 | Кошти в інших банках | 256 554 | 632 241 | 840 549 | 246,44% | 132,95% | 327,63% |

| 4 | Цінні папери в торговому портфелі банку | 0 | 0 | 63 402 | - | - | - |

| 5 | Цінні папери в портфелі банку на продаж | 70 697 | 63 792 | 54 974 | 90,23% | 86,18% | 77,76% |

| 6 | Кредити та заборгованість клієнтів | 1 339 443 | 2 714 245 | 6 618 108 | 202,64% | 243,83% | 494,09% |

| 7 | Цінні папери в портфелі банку до погашення | 0 | 0 | 0 | - | - | - |

| 8 | Інвестиції в асоційовані й дочірні компанії | 0 | 215 334 | 259 141 | - | 120,34% | - |

| 9 | Основні засоби та нематеріальні активи | 98 293 | 192 477 | 465 510 | 195,82% | 241,85% | 473,59% |

| 10 | Нараховані доходи до отримання | 23 532 | 38 606 | 85 413 | 164,06% | 221,24% | 362,97% |

| 11 | Відстрочений податковий актив | 4 528 | 3 650 | 27 306 | 80,61% | 748,11% | 603,05% |

| 12 | Інші активи | 61 046 | 27 046 | 46 727 | 44,30% | 172,77% | 76,54% |

| 13 | Довгострокові активи, призначені для продажу | 11 684 | 49 | - | 0,42% | - | |

| 14 | Усього активів | 2 046 609 | 4 118 456 | 9 154 464 | 201,23% | 222,28% | 447,30% |

| ЗОБОВ'ЯЗАННЯ | |||||||

| 15 | Кошти банків | 256 234 | 939 562 | 3 599 392 | 366,68% | 383,09% | 1404,73% |

| 15.1 | У тому числі кредити, які отримані від Національного банку України | 0 | 0 | 0 | - | - | - |

| 16 | Кошти клієнтів | 1 439 744 | 2 448 059 | 3 844 877 | 170,03% | 157,06% | 267,05% |

| 17 | Ощадні (депозитні) сертифікати, емітовані банком | 51 | 51 | 51 | 100,00% | 100,00% | 100,00% |

| 18 | Боргові цінні папери, емітовані банком | 30 670 | 15 048 | 475 073 | 49,06% | 3157,05% | 1548,98% |

| 19 | Нараховані витрати до сплати | 20 800 | 35 409 | 47 741 | 170,24% | 134,83% | 229,52% |

| 20 | Відстрочені податкові зобов'язання | 11 001 | 16 200 | 35 727 | 147,26% | 220,54% | 324,76% |

| 21 | Інші зобов'язання | 4 607 | 96 737 | 289 245 | 2099,78% | 299,00% | 6278,38% |

| 22 | Усього зобов'язань | 1 763 107 | 3 551 066 | 8 292 106 | 201,41% | 233,51% | 470,31% |

| Власний капітал | |||||||

| 23 | Статутний капітал | 232 600 | 482 600 | 735 100 | 207,48% | 152,32% | 316,04% |

| 24 | Капіталізовані дивіденди | 0 | 0 | 0 | - | - | - |

| 25 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | 0 | 0 | 0 | - | - | - |

| 26 | Емісійні різниці | 0 | 0 | 0 | - | - | - |

| 27 | Резерви та інші фонди банку | 16 018 | 24 904 | 47 045 | 155,48% | 188,91% | 293,70% |

| 28 | Резерви переоцінки, у тому числі: | 17 088 | 37 745 | 64 006 | 220,89% | 169,57% | 374,57% |

| 28.1 | Резерви переоцінки необоротних активів | 17 088 | 38 652 | 63 850 | 226,19% | 165,19% | 373,65% |

| 28.2 | Резерви переоцінки цінних паперів | 0 | -907 | 156 | - | -17,20% | - |

| 29 | Нерозподілений прибуток (непокритий збиток) минулих років | 8 366 | 9 396 | 0 | 112,31% | 0,00% | 0,00% |

| 30 | Прибуток/збиток звітного року, що очікує затвердження | 9 430 | 12 745 | 16 207 | 135,15% | 127,16% | 171,87% |

| 31 | Усього власного капіталу | 283 502 | 567 390 | 862 358 | 200,14% | 151,99% | 304,18% |

| 32 | Усього пасивів | 2 046 609 | 4 118 456 | 9 154 464 | 201,23% | 222,28% | 447,30% |

Похожие работы

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... є страхування відкритої валютної позиції та захист інвестиційного портфеля, деномінованого в іноземній валюті. 3. Шляхи підвищення ефективності валютних операцій комерційних банків 3.1 Напрями вдосконалення механізму валютних операцій в АКБ За своєю природою діяльність банка в основному пов’язана з використанням фінансових інструментів, в тому числі похідних фінансових інструментів. ...

... якості наданих комерційним банком документів, технічних умов, кваліфікації керівників і виконавців валютних операцій НБУ може дозволити проведення валютних операцій. 2. Аналіз управління валютними операціями 2.1 Економічна сутність, завдання та інформаційна база аналізу 2.1.1 Мета аналізу валютних операцій Операції з валютними цінностями та розрахунки в іноземній валюті посідають ...

0 комментариев