Навигация

USD=1: 1,8750 GBP; 1 USD=1: 0,8250 SGD

138193

знака

2

таблицы

1

изображение

1 USD=1: 1,8750 GBP; 1 USD=1: 0,8250 SGD.

GBP/SGD=1,8750: 0,8250.

Таким образом, кросс-курс фунта стерлинга к сингапурскому доллару будет составлять 2,2727.

Однако надо отметить, что данные способы применяются для расчета среднего кросс-курса, а любые курсы котируются банками в виде двусторонней котировки.

Поэтому для нахождения сторон покупки и продажи кросс-курсов применяют следующие правила.

1 правило для валют с прямыми котировками к доллару. Для получения курса покупки надо разделить курс покупки валюты, выступающей в кросс-курсе валютой котировки, на курс продажи валюты, которая в кросс-курсе является базой котировки.

Для получения курса продажи надо разделить курс продажи валюты, выступающей в кросс-курсе валютой котировки, на курс покупки валюты, которая в кросс-курсе является базой котировки.

Например, надо определить, какой курс установит банк для перевода российских рублей в японские йены, если: USD/RUR=23,40-23,50; USD/JPY=118,75-118,85.

Рассчитаем курс покупки:

RUR/JPY=118,75: 23,50=5,0531.

Тогда курс продажи:

RUR/JPY=118,85: 23,40=5,0790.

Таким образом, кросс-курс равен:

RUR/JPY=4,0531-5,0790.

Банк поменяет российские рубли на японские йены по курсу 5,0531.

2 правило для валют с прямыми и косвенными котировками к доллару. Для получения курса покупки надо умножить долларовые курсы покупки этих валют.д.ля получения курса продажи надо умножить долларовые курсы продажи этих валют.

Например, российскому дилеру надо EUR 6,5 млн. Сколько российских рублей он должен продать банку, если USD/RUR=23,40-23,50; EUR/USD=1,5406-1,5600.

Рассчитаем сначала курс покупки:

EUR/RUR=23,40*1,5406=36,0500;

Теперь рассчитаем курс продажи:

EUR/RUR=23,50*1,5600=36,6600.

Банк поменяет российские рубли на евро по курсу 36,6600.

Тогда российскому дилеру необходимо:

6500000*36,6600=23829000 руб.

В процессе совершения сделок с валютой банк получает одну валюту на другую. Соотношение требований и обязательств банка в иностранной валюте определяют его валютную позицию. Если требования и обязательства совпадают, валютная позиция считается закрытой, при несовпадении - открытой. Открытая позиция может быть двух типов: короткая и длинная. Позиция, при которой обязательства по данной валюте превышают требования, называется короткой, а если требования превышают обязательства - длинной.

Размер открытой валютной позиции уполномоченного банка определяется как разница между суммой иностранной валюты, купленной банком за свой счет, начиная с 1 января отчетного года, и суммой, проданной банком за свой счет за тот же период времени иностранной валюты.

Для операций уполномоченного банка по купле - продаже иностранной валюты на внутреннем валютном рынке Российской Федерации за рубли устанавливается лимит открытой валютной позиции.

В настоящее время лимит ОВП установлен в размере 10% от суммы собственных средств (капитала) банка по каждому виду валют, и банки ежедневно должны его соблюдать. Сделки на бирже заключаются путем участия в электронных торгах валютной биржи. Дилер дозванивается до биржи через компьютерную связь, входит в систему торгов, набирая пароли на нескольких ступенях доступа к системе. После соединения с ЭВМ биржи на экране компьютера высвечиваются предварительные заявки (только их общий объем) на покупку и продажу и начальный курс торгов (обычно это курс фиксинга предыдущих торгов). Дилер подтверждает первоначальную заявку или делает новую. После вхождения в систему всех участников торгов маклер начинает торги. Дилер имеет возможность посылать маклеру сообщения и получать от него ответы в реальном режиме времени. Если спрос превышает предложение, маклер повышает курс на один пункт и ждет ответа от всех участников торгов, если предложение превышает спрос, то курс снижается. На экране компьютера дилера высвечивается новый курс и просьба изменить или подтвердить заявку. Важно, что при падении курса нельзя увеличивать заявку на продажу, а при росте курса заявку на покупку (это вроде бы логично, но не дает возможности дилерам свободно играть на бирже).

После нескольких шагов спрос и предложение уравниваются, и устанавливается фиксинг - это курс, по которому удовлетворяются заявки покупателей и продавцов валюты на день торгов.

После завершения торгов маклер составляет биржевые свидетельства для проведения расчетов между участниками и высылает их в банки. Расчеты производятся не позднее дня следующего за торгами. Расчеты в рублях производятся электронным способом через систему РКЦ или корреспондентские счета коммерческих банков.

Основные операции дилеры предпочитают проводить не на биржевом, а на межбанковском рынке по следующим причинам:

на межбанковском рынке не берется комиссионный сбор за проведение торгов, а биржа берет комиссию - до 0,3 процента от нетто суммы торгов;

расчеты между участниками торгов межбанковского рынка происходят значительно быстрее;

дилеры имеют возможность более гибко устанавливать курсы покупки - продажи (например, в зависимости от объема сделки).

Но биржа гарантирует участникам торгов, что расчеты произойдут и произойдут вовремя, а при работе на межбанковском рынке банки должны подстраховываться и нести все риски невыполнения сделок самостоятельно.

Одним из методов такого страхования является заключение договоров между банками на сотрудничество на межбанковском валютном рынке, где банками признаются переговоры, проведенные дилерами по телефону и подтвержденные по телексу или системе Реутерс (Reuters), как юридически оформленное обязательство банка платить согласно заключенной между дилерами сделке.

В зависимости от лицензии банки могут заниматься операциями по покупке - продаже валюты либо только на внутреннем валютном рынке, либо на внутреннем и внешнем рынках. Обычно банкам разрешается заниматься этими операциями только после получения как минимум расширенной лицензии на совершение операций в валюте. Эта лицензия, как правило, дает банку возможность производить операции покупки - продажи валюты только на внутреннем валютном рынке, то есть на валютных биржах или на межбанковском валютном рынке. Право на совершение операций покупки - продажи валюты на внешних (международных) рынках дает только генеральная лицензия на совершение операций в валюте.

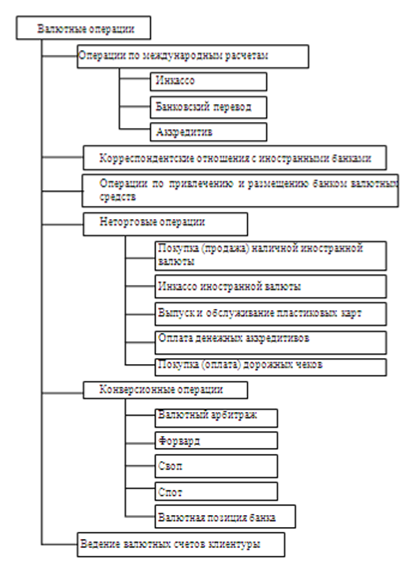

Конверсионные операции представляют собой сделки продажи наличной и безналичной иностранной валюты (в том числе с ограниченной конверсией) против наличных и безналичных рублей Российской Федерации.

К ним относятся:

Сделка "спот" - это операция, осуществляемая по согласованному сегодня курсу, когда одна валюта используется для покупки другой валюты со сроком окончательного расчета на второй рабочий день, не считая дня заключения сделки. Валютные операции "спот" составляют примерно 90 процентов всех сделок в валюте. Главными целями их являются:

обеспечение потребности клиентов банка в иностранной валюте;

перелив средств из одной валюты в другую;

проведение спекулятивных операций.

Банки использую операции "спот" для поддержания минимально необходимых рабочих остатков иностранных банках на счетах "Ностро" в целях уменьшения излишков в одной валюте и покрытия потребности в другой. С помощью этого банки регулируют свою валютную позицию в целях избежание образования непокрытых остатков на счетах. Несмотря на короткий срок поставки валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях плавающих валютных курсов курс может измениться и за два рабочих дня.

Операция "форвард" (срочные сделки) - это контракт, который заключается в настоящий момент времени по покупке одной валюты в обмен на другую по обусловленному курсу, с совершением сделки в определенный день в будущем.

Валютный арбитраж - осуществление операций по покупке иностранной валюты с одновременной продажей ее в целях получения прибыли от разницы именно валютных курсов.

В свою очередь операция "форвард" подразделяется на:

сделки с "аутсайдером" - с условием поставки валюты на определенную дату;

сделки с "опционом" - с условием нефиксированной даты поставки валюты.

Сделка "своп" представляет собой валютные операции, сочетающие покупку или продажу валюты на условиях наличной сделки "спот" с одновременной продажей или покупкой той же валюты на срок по курсу "форвард".

Сделки "своп" включают в себя несколько разновидностей:

сделка "репорт" - продажа иностранной валюты на условиях "спот" с одновременной ее покупкой на условиях "форвард";

сделка "дерепорт" - покупка иностранной валюты на условиях "спот" и одновременная продажа ее на условиях "форвард". В настоящее время осуществляется покупка-продажа на условиях "форвард", а также покупка-продажа фьючерсных контрактов.

В свою очередь операция "валютный арбитраж" подразделяется на:

пространственный арбитраж Возникновения разницы в валютных курсах на рынках разных стран – суть понятия пространственного арбитража. Он является разновидностью валютного арбитража. С развитием ЭВМ и современных средств связи, увеличением объема операций различия в курсах на разных рынках стали возникать очень редко, поэтому пространственный арбитраж утратил свое значение.

временный арбитраж. Его суть в изменении валютного курса во времени. Необходимым условием для его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов. В результате распространения системы плавающих валютных курсов роль временного арбитража возросла.

конверсионный валютный арбитраж предполагающий покупку валют самым дешевым образом, используя как наиболее выгодный рынок, так и изменение курсов во времени. При конверсионном арбитраже происходит обмен несколькими валютами.

Другой вид арбитража - процентный - предполагает получение прибыли на разнице в процентных ставках на различных рынках ссудных капиталов. При проведении процентного арбитража необходимо учитывать не только разницу в процентных ставках, но и размер премии, так как прибыль от разницы в процентных ставках должна покрыть потерю от уплаты премии при совершении операции "форвард". В современных условиях валютный арбитраж уступает место процентному. Для проведения валютного арбитража необходимы огромные суммы, вследствие того, что современные средства информации и развитие сети банков выравнивают валютный курс на разных рынках. Одновременно с этим все еще существует разница в процентных ставках из-за несогласованности национальных политик в области процентных ставок и нестабильности валют, хотя процессы интеграции на рынке ссудных капиталов усиливаются.

Основная масса операций - сделки с немедленной поставкой. Особенностью этих сделок является то, что дата заключения сделки практически совпадает с датой ее исполнения

Сделки с немедленной поставкой бывают трех видов:

Под сделкой типа "Today" понимается конверсионная операция, при которой дата валютирования совпадает с днем заключения сделки.

Сделка типа "Tomorrow" представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день.

Под сделкой типа "Spot" понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

Техника проведения валютных сделок состоит из нескольких этапов. На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте.

Приведенный анализ дает возможность выработать направление валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки. В крупных банках анализом положения валют на рынках занимаются специальные группы экономистов - аналитиков, а дилеры, опираясь на их информацию, самостоятельно определяют направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции: с помощью средств связи ведут переговоры о купле - продаже валют и заключают сделки. Процедура заключения сделки включает:

выбор обмениваемых валют;

фиксацию курсов;

установление суммы сделки;

валютирование перечисления средств;

указание адреса доставки валюты.

На заключительном этапе осуществляется проведение сделки по счетам и документальное ее подтверждение.

Конверсионные операции нельзя проводить, не учитывая риски по валютным позициям банка.

Валютные операции на международных денежных рынках. Депозитные и конверсионные операции (в том числе и фьючерсные, если это не запрещено законодательством соответствующих стран), совершаемые с коммерческими банками и международными финансовыми организациями.

Операции с монетарными металлами на внутреннем рынке. Продажа (в том числе на срок), ответственное хранение, использование на условиях залога по выданный кредит монетарных металлов или ценных бумаг, номинал которых выражен в монетарных металлах, если эти операции осуществляются на территории России с резидентами России.

2.3 Операции по международным расчетам, связанные с экспортом и импортом товаров и услугФорма расчетов представляет собой сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товаросопроводительных и платежных документов. Указанные формы международных расчетов применяются при платежах, как наличными, так и в кредит. При этом банковские переводы используются в расчетах за наличные, документарные аккредитивы - в расчетах за наличные и при предоставлении краткосрочного коммерческого кредита, инкассовая форма расчетов - при платежах наличными, а также при расчетах с использованием коммерческого кредита.

Применяемые формы международных расчетов отличаются по доле участия коммерческих банков в их проведении. Минимальная доля участия банков предполагается при осуществлении банковского перевода, т.е. выполнения платежного поручения клиента. Более значительна доля участия банков при проведении инкассовой операции - контроль за передачей, пересылкой товаросопроводительных документов и выдачей их плательщику в соответствии с условиями доверителя. Максимальная доля участия банков - при расчетах аккредитивами, что выражается в предоставлении получателю (бенефициару) платежного обязательства, реализуемого при соблюдении условий, содержащихся в аккредитиве.

При инкассовой форме расчетов банк обязуется на основании представленных в банк документов получить причитающиеся клиенту денежные средства. Чистое инкассо - это получение причитающихся клиенту средств по различным денежным обязательствам, например, по чекам, векселям. Документарное инкассо - это получение причитающихся клиенту средств на основании коммерческих документов: счетов, транспортных и страховых документов, подтверждающих отгрузку товара, оказания услуг, выполнение работ.

Расчеты по документарному инкассо при экспортных операциях начинаются в уполномоченном банке экспортера, куда он представляет все необходимые документы, подтверждающие отгрузку товара в адрес покупателя или оказание услуг, выполнение работ. В банк представляются инкассовое поручение и комплект коммерческих документов, оформленных в соответствии с условиями контракта. После проверки всего комплекта документов, представленных экспортером, уполномоченный банк направляет их в иностранный банк страны импортера, который и будет инкассировать средства в соответствии с инкассовым поручением экспортера.

Расчеты по документарному инкассо при импортных операциях производятся следующим образом. В уполномоченный банк, обслуживающий валютный счет российского предприятия-импортера, поступают платежное требование и инструкция об исполнении платежа. Банк импортера извещает его о поступлении этих документов и дает ему срок для акцепта. В случае отказа от акцепта уполномоченный банк сообщает о нем в иностранный банк. При согласии на оплату клиент передает в банк заявление на перечисление денежных средств экспортеру за три дня до наступления срока платежа.

Расчеты аккредитивами - наиболее выгодная и надежная форма расчетов при экспортных операциях, гарантирующая своевременное поступление выручки на счет экспортера. Порядок расчетов аккредитивами в международных расчетах в сущности тот же, что и внутри страны, за исключением форм применяемых документов и некоторых специфических деталей.

При расчетах по аккредитиву банк, действующий по поручению плательщика и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель (п.1 ст.867 ГК). Для расчетов по аккредитиву характерно, что снятие денег со счета плательщика предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов, в частности от расчетов по инкассо. Платежи производятся банком плательщика (получателя товара) в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномоченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать получателю товаров и снимаются с аккредитива лишь после того, как продавец отправит указанные товары и представит в банк соответствующие документы.

Использование аккредитивной формы наиболее благоприятно для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца.

Расчеты с банковскими переводами также используются во внешнеторговых операциях. Переводы средств со счетов клиентов осуществляются через корреспондентские счета банков, например через систему SWIFT. Такая форма расчетов применяется, прежде всего, при оплате долговых обязательств по ранее полученным кредитам, выдаче авансов, урегулировании рекламаций, связанных с качеством и ассортиментом поставляемых товаров, а также при расчетах неторгового характера.

Вексель - важный инструмент кредитования и расчетов при совершении внешнеэкономических операций. Применяются как простые, так и переводные векселя. Экспортер, предоставляя коммерческий кредит, получает от импортера не наличные, а простой вексель. По истечении срока кредитов, а следовательно, срока векселя, экспортер предъявляет его импортеру-должнику и получает необходимую сумму за проданный ранее товар.

Переводные векселя имеют более широкое, чем простые, распространение в международных расчетах. Экспортеры, выставляя переводные векселя по коммерческим контрактам, указывают в качестве ремитентов кредитующие их банки. С оплатой такого векселя погашается сразу два обязательства: коммерческий кредит и задолженность экспортера банку.

Во внешнеэкономической деятельности применяется форфейтинг-форма кредитования экспорта путем покупки банком векселей или других требований по внешнеторговым операциям, которая применяется, как правило, при поставке машин, оборудования на крупные суммы с длительной рассрочкой платежа.

Дорожные чеки - наиболее удобное средство международных расчетов неторгового характера. Дорожный чек представляет собой обязательство (приказ) выплатить обозначенную на чеке сумму денег владельцу, образец подписи которого проставляется на дорожном чеке в момент его продажи. При предъявлении к оплате владелец должен вторично расписаться на чеке. Такая система страхует владельца от риска утраты чека. Дорожные чеки выписываются банком на собственные отделения за границей или иностранные банки - корреспонденты, но, как правило, без указания конкретного адреса. Поскольку дорожные чеки не являются стандартным платежным средством, то их покупка и прием в оплату товаров и услуг обеспечиваются договоренностью эмитента дорожных чеков соответствующими организациями.

Авансовый платеж - наиболее безопасный метод платежа для экспортера - получение полной оплаты авансом перед отгрузкой товара. В этом случае экспортер не подвержен риску отказа иностранного покупателя от платежа за товары, которые уже доставлены или еще только будут отгружены. Авансовый платеж обеспечивает экспортеру практически полную безопасность.

Оплата по факту (или платеж против документов) применяется в случае, если экспортер и зарубежный покупатель пришли к соглашению, в соответствии с которым покупатель выплачивает деньги за товары, как только они отгружены. Экспортер посылает телеграмму или телекс покупателю, извещая его об отгрузке, а также передает своему банку документы (чем подтверждает не только отгрузку, но и передачу собственности на товар), и распоряжение о передаче указанных документов в банк покупателя, против его платежа. Этот метод платежа предоставляет определенную защиту экспортерам.

Торговля по открытому счету предусматривает предоставление экспортером импортеру товарораспорядительных документов, минуя банк. Торговля по открытому счету представляет собой продажу в кредит, при которой у экспортера нет никакой гарантии, что покупатель рассчитается с ним на согласованную дату. Особенность расчетов по открытому счету в том, что движение товаров опережает движение денег.

Деятельность банков в сфере международных расчетов, с одной стороны, регулируется их национальным законодательством, с другой - определяется сложившейся практикой, которая существует в виде установленных правил и обычаев, либо закрепляется отдельными документами.

Расчеты по международным торговым контрактам являются наиболее сложными и требующими высокой квалификации банковских работников. От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведением операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте.

Внешнеторговые контракты обычно содержат следующие основные статьи, включая валютно-финансовые условия, которые согласованы между экспортером и импортером:

Валюта и способ определения цены;

Валюта платежа;

Оговорки, защищающие стороны от риска валютных потерь (в результате изменения курсовых отношений);

Меры против необоснованной задержки платежа, неплатежи, банковские гарантии, акцепты и др.;

Форма расчетов (аккредитив, инкассо, банковский перевод, открытый счет);

Средства платежа (вексель, чек и др.).

Конкретные условия контракта зависят от наличия и содержания межправительственных соглашений о платежах. В них фиксируются:

вид валют, цены и платежа - свободно конвертируемые, клиринговые, замкнутые;

условия расчетов, включая возможность использования коммерческого кредита;

преимущественная форма расчетов.

При определении условий контракта во внимание принимаются также обычаи, характерные для международной банковской и коммерческой практики, деловая репутация партнеров, состояние платежных балансов стран - партнеров.

От выбора валюты цены и валюты платежа (помимо уровня цены, размера процентной ставки по кредиту) зависит в определенной степени валютная эффективность сделки.

Валюта цены - валюта, в которой определяются цены на товар. В контрактах отечественных внешнеторговых организаций с зарубежными фирмами выбирается любая свободно конвертируемая валюта, если межправительственным соглашением не оговорено иное.

Во избежание валютных потерь экспортеры стремятся, как правило, зафиксировать в качестве валюты цены наиболее устойчивые валюты. К ним относятся основные свободно конвертируемые валюты.

Валюта платежа - валюта, в которой должно быть погашено обязательство импортера (заемщика). При нестабильности валютных курсов цены фиксируются в наиболее устойчивой валюте, платеж - обычно в валюте страны-импортера.

Если валюта цены и валюта платежа не совпадают, то в контракте оговаривается курс перерасчета первой во вторую. Для страхования риска обесценивания (удорожания) валюты платежа обычно используется текущий рыночный курс на день платежа или на день, предшествующий дню платежа. В противном случае, когда происходит обесценивание валюты платежа, при перерасчете валют по курсу на день заключения контракта отечественный экспортер может понести потери. Однако этот простейший метод страхования валютных рисков не дает гарантии от валютных потерь. Он эффективен только при условии стабильности валюты цены. Если же курс последней изменяется, то риск его понижения несет экспортер (кредитор), а риск повышения - импортер (должник).

Экспортер заинтересован в максимальном курсе валюты цены и минимальном - валюте платежа. Поэтому ему выгодно зафиксировать в контракте в качестве курса перерасчета курс продавцов телеграфного перевода валюты цены на ее национальном валютном рынке. Поскольку интересы экспортера и импортера противоположны, то в международной практике обычно применяется компромиссный вариант, например, курс телеграфного перевода валюты цены.

Тем самым обеспечиваются интересы экспортера, поскольку в данном случае обменный курс выше, чем при использовании других средств платежа. Он одновременно определяется как средний между курсами продавцов и покупателей, действующими в стране, в валюте которой осуществляется платеж.

Это более выгодно импортеру, так как курс национальной валюты на национальном валютном рынке, как правило, выше, чем за рубежом.

Участники международных отношений, в том числе валютно-кредитных, подвергаются разнообразным рискам. Для ограничения риска рекомендуется собрать по возможности самую полную информацию о финансовом положении клиента. Обычно ее можно получить строго конфиденциально через банки или специальные фирмы. Также можно застраховаться, заключая специальные сделки с банками.

Один из методов страхования валютных рисков - включение в контракт валютной оговорки - условия в международном торговом или другом соглашении, предусматривающего пересмотр суммы платежа пропорционально изменению курса валюты оговорки в целях страхования экспортера от риска обесценения валюты. Наиболее распространена защитная оговорка в форме несовпадения валюты цены и валюты платежа. Она предполагает автоматически пропорциональную корректировку цены контракта в случае изменения курса сверх установленных кредитов.

Обязательства фирм-импортеров не всегда достаточно надежны. В связи с этим необходимым элементом валютно-финансовых условий контракта является точное определение финансовых гарантий по коммерческому (фирменному) кредиту. Наиболее распространенные формы гарантии от риска неплатежа:

гарантийные письма и резервные аккредитивы банков;

банковские авали;

банковские акцепты;

поручительства крупных фирм или государственных организации страны - импортера.

Надежной формой страхования кредитных рисков считаются гарантийные письма банков. Они выдаются в пользу экспортера или банка экспортера.

Для внешнеторговой практики нашей страны традиционной является условная банковская гарантия - обязательство банка-гаранта осуществить платеж при наступлении предусмотренных гарантией условий. Гарантийное письмо содержит точные наименования банка-гаранта, экспортера и импортера. В письме указываются сумма гарантии, которая обычно включает проценты по коммерческому кредиту, срок действия и предмет гарантии.

Контроль за исполнением внешнеторговых бартерных сделок подлежат сделки, заключенные между резидентами и нерезидентами и предусматривающие проведение валютных операций, вне зависимости от заявляемого на основании этих сделок таможенного режима товаров.

Технологии валютного контроля и контроля за исполнением внешнеторговых бартерных сделок разработаны в соответствии с положениями действующего валютного законодательства РФ.

Одним из основных документов, применяемых в валютном контроле, выступает паспорт сделки (см. приложение 3), который используется в целях обеспечения учета отчетности по валютным операциям между резидентами и нерезидентами и содержит документально подтвержденные сведения об этих операциях.

Паспорт сделки должен быть представлен таможенным органам при помещении товаров под заявляемый таможенный режим по возмездному договору между резидентом и нерезидентом, сумма которого превышает в эквиваленте 5 тысяч долларов США по курсу иностранных валют к рублю, установленному Банком России на дату его заключения с учетом внесенных изменений и дополнений.

Паспорт сделки оформляется в стандартизированном виде в порядке, определенном Инструкцией ЦБ России "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок".

Паспорт сделки оформляется при осуществлении валютных операций между резидентом и нерезидентом, заключающихся в осуществлении расчетов и переводов через счета резидента, открытые в уполномоченных банках, а также через счета в банке-нерезиденте в случаях, установленных актами валютного законодательства РФ или актами органов валютного регулирования, либо в иных случаях – на основании разрешений, выданных Банком России, за вывозимые с таможенной территории РФ или ввозимые на таможенную территорию РФ товары, выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом (юридическим лицом и физическим лицом - индивидуальным предпринимателем) и нерезидентом.

Паспорт сделки оформляется резидентом до начала таможенного оформления в уполномоченном банке, ведущем расчетное обслуживание внешнеторгового договора (контракта).

Для осуществления деятельности в качестве агента валютного контроля и обслуживания валютных операций участников ВЭД, связанных с транспортом товаров (работ, услуг, результатов интеллектуальной деятельности), коммерческий банк обязан выполнить ряд условий:

– зарегистрировать в Банке России образцы оттисков печатей банка, используемых для целей валютного контроля, которые затем по каналам межведомственного обмена информацией между Банком России и ФТС России доводятся до таможенных органов;

– определить и утвердить приказом по банку список ответственных лиц банка – сотрудников банка, уполномоченных подписывать паспорта сделки, а также совершать иные действия по валютному контролю от имени банка;

– вести регистрацию и учет всех входящих и исходящих документов в соответствии с внутренними правилами делопроизводства;

– готовить необходимую документацию (ведомость банковского контроля, содержащую сведения об операциях по контракту). Для оформления паспорта сделки резидент представляет в уполномоченный банк следующие документы:

1) заполненный бланк паспорта сделки в двух экземплярах;

2) контракт, являющийся основанием для проведения валютных операций по контракту;

3) иные документы, необходимые для оформления паспорта сделки.

Банк рассматривает представленные ему документы. Срок рассмотрения - три рабочих дня со дня представления паспорта сделки резидентом банку.

Если же у банка нет замечаний, то паспорту сделки присваивается номер, паспорт сделки регистрируется в соответствии с внутренними правилами делопроизводства банка и подписывается ответственным лицом банка. Подпись заверяется печатью банка.

Один экземпляр паспорта сделки возвращается резиденту, а второй помещается в досье по паспорту сделки банка на хранение. Досье - это формируемая по каждому паспорту сделки подборка документов в целях учета валютных операций, валютного контроля.

Для целей валютного контроля экспортируемых (импортируемых) товаров в таможенный орган представляются следующие документы:

– таможенная декларация, в том числе предшествующая таможенная декларация, если в отношении товаров изменяется (завершается) ранее выбранный таможенный режим;

– договор (включая дополнения, соглашения к нему, имеющие отношение к декларируемым товарам) или выписка из договора при условии, что в ней содержатся сведения, необходимые для таможенного оформления;

– паспорт сделки.

Резидент должен представить в банк, оформивший паспорт сделки, подтверждающие документы и информацию, связанные с проведением валютных операций по контракту, на основании которого был оформлен паспорт сделки. Порядок представления таких документов определен Положением Банка России. Срок представления вышеназванных документов и информации определяется совместно резидентом и банком, но не должен, как правило, превышать:

Похожие работы

... с действующим законодательством Украины налогообложение валютных счетов физических лиц не осуществляется. Одним из перспективных направлений развития валютных операций коммерческих банков являются операции по обслуживанию "пластиковых" кредитных карточек международных платежных систем в иностранной валюте и соответственно эмитирование собственных "пластиковых" карточек в национальной и ...

... ставок по выдаваемым кредитам, кoтopые не превышают учетную ставку рефинансирования Центрального Банка российской Федерации более, чем на 3 пункта. 3. Пути совершенствования кредитных операций 3.1 Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в системе общественного производства. С ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

0 комментариев