Навигация

2.3 Завершение аудита

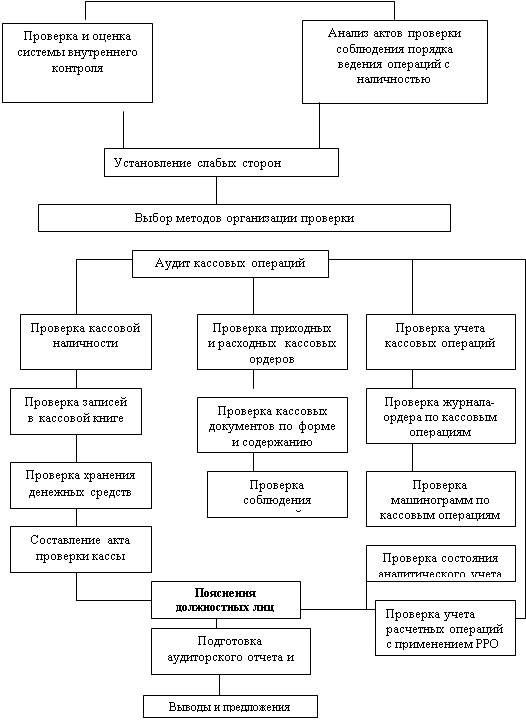

По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления.

Отчет может быть в виде тестов или текста с приложением рабочих листов в виде таблиц, приведенных выше.

Отчет должен выражать мнение аудитора о достоверности данных по строке 261 баланса "Денежные средства в кассе", строке 262 баланса "Денежные средства на расчетных счетах", строке 263 баланса "Денежные средства на валютных счетах", строке 264 баланса "Прочие денежные средства" бухгалтерского баланса.

В качестве рекомендаций может быть предложена программа организации внутреннего контроля над наличием и движением денежных средств организации.

Отчет о движении денежных средств - это динамический отчет,(ф.№4) который методами балансовых обобщений определенных хозяйственных операций отчетного периода объясняет в существенных аспектах поступление и выбытие реальных финансовых средств. Только в этой форме можно увидеть и определить на сколько фирма платежеспособна и кредитоспособна. В сравнении с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из каких-либо других составных частей отчетности.

Информация о движении денежных средств должна иметь статус самостоятельной отчетной формы, а не приложения к бухгалтерскому балансу по соответствующей статье.

Аудитор проверяет увязку показателей остатков денежных средств на начало и конец отчетного года по отчету о движении денежных средств с показателями бухгалтерского баланса (ф. №1).

Если организация имела остатки валюты на валютном счете или в кассе на начало года, то равенства между показателями бухгалтерского баланса (стр.260) на начало года и отчета о движении денежных средств (стр.010) не будет. Это связано с тем, что остатки валюты на начало года при составлении отчета о движении денежных средств пересчитываются по курсу ЦБ РФ на 31 декабря отчетного года, а в бухгалтерском балансе остатки валюты на начало года показываются в пересчете по курсу на 31 декабря предыдущего года.

Проверка формирования показателей проводится с использованием данных регистров синтетического и аналитического учета по счетам учета денежных средств, а также приложенных первичных документов, отражающих содержание операции. Аудитор также использует процедуру арифметических подсчетов для подтверждения данных отчетных форм.

Цель составления отчета

Пользователи финансовой отчетности предполагают получить ограниченные по объему, но полезные, информационно насыщенные данные о состоянии и движении денежного капитала организации, которые в сочетании с показателями других форм отчетности:

- отражают масштабы денежного оборота организации (откуда поступили денежные средства; каков характер их происхождения; на что они были направлены при их расходовании);

- раскрывают обстоятельства того, как исполнены обязательства организации перед собственниками, деловыми партнерами, государством и персоналом. Погашение обязательств позволяет оценить текущую ликвидность и долгосрочную платежеспособность организации;

- показывают способность организации к генерированию денежных средств в результате совершения хозяйственных операций и тем самым представляют уровень кредитоспособности организации, возможности реализации проектов по расширению масштабов деятельности организации (путем инвестиционного проектирования, бюджетирования капитала, контроля кассовых смет). Сведения о денежном обороте помогают оценить способность организации и в будущем обеспечить превышение притока денежных средств над их оттоком;

- позволяют установить причины и размеры расхождений между приростом денежных средств и чистой прибылью организации; обеспечить ясную связь между доходами, расходами, запасами, задолженностью, поступлением и расходованием денежных средств. Это поможет оценить условия привлечения денежного капитала, размеры иммобилизации денежных средств, а также рассмотреть последствия недоходообразующих внутренних денежных оборотов организации;

- позволяют контролировать процесс обслуживания долговых обязательств и создания необходимых резервов по погашению основной суммы долга (образование погасительных фондов, фондов для выкупа и т.п.).

В условиях рынка контролю за своевременностью и полнотой исполнения платежных обязательств организации по обязательным платежам и денежным обязательствам придается особое значение. Несоблюдение последних неизбежно приводит организацию к банкротству.

2.4 Типичные ошибки по учету денежных средств

1. Ошибки при установлении лимита остатка наличных средств

Лимит остатков наличных денег устанавливается ежегодно учреждением банка, в котором организация находится на расчетно - кассовом обслуживании. Основными ошибками при этом могут быть:

1) не установление лимита остатка наличных денег;

2) завышение лимита;

3) занижение лимита.

В первом случае (при непредставлении в кредитное учреждение соответствующих расчетов), как явствует из п.2.5 Порядка, лимит кассы считается нулевым. Следовательно, любой остаток наличных денег в кассе на конец дня (кроме случаев, когда такие остатки допускаются, например, в течение трех дней после начала выплаты заработной платы) считается нарушением кассовой дисциплины, и при проведении очередной банковской проверки неизбежны штрафные санкции и меры административного воздействия к руководству организации.

Напомним, что ответственность за нарушение порядка ведения кассовых операций установлена Указом Президента Российской Федерации (Федерального закона от 22.06.2007 N 116-ФЗ) "Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и других обязательных платежей". В частности, за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денежных средств сверх установленных лимитов взимается штраф в 3-кратном размере выявленной сверхлимитной кассовой наличности. При этом под сверхлимитной кассовой наличностью понимается средняя величина, рассчитанная исходя из суммы и количества дней превышения лимита остатка денег в кассе.

Кроме того, на руководителей предприятий (учреждений), допустивших указанное нарушение, налагаются административные штрафы в 50-кратном установленном законодательством размере минимальной месячной оплаты труда (МРОТ). Исчисление сумм административного штрафа производится из расчета размера МРОТ, действующего на момент совершения указанного нарушения.

За завышение или занижение лимита остатка денежных средств в кассе финансовые санкции не предусмотрены. Поэтому наиболее реальными последствиями завышения лимита будет изменение взаимоотношений с кредитным учреждением: при первой же проверке этот факт не уйдет от внимания проверяющих, и впоследствии кредитный отдел банка сделает соответствующие выводы.

Что же касается занижения лимита, то такую ошибку назвать распространенной нельзя. Если же подобная ошибка допущена, то следует иметь в виду, что Порядком предусмотрена возможность изменения лимита в течение года.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев