Регламентация аудиторской деятельности в РФ

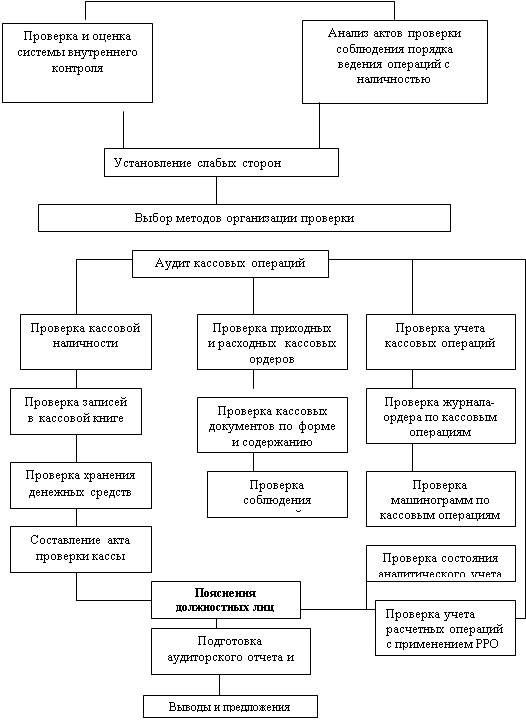

Цели и задачи аудита движения денежных средств в кассе

Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Расчет уровня существенности и аудиторского риска

Программа аудита

Методика аудиторской проверки и ее завершение

Письменная информация аудитора руководству – представлена в п. 3.3. работы

Навигация

Расчет уровня существенности и аудиторского риска

Аудит денежных средств

107058

знаков

7

таблиц

0

изображений

2.3 Расчет уровня существенности и аудиторского риска

Приступая к проведению проверки аудитор должен рассчитать уровень существенности – предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности не сможет делать на ее основе правильные выводы и принимать правильные управленческие и экономические решения.

Определим уровень существенности за 2009 год на основании бухгалтерского баланса и отчета о прибылях и убытках за этот период. Показатели берутся на конец отчетного периода. Показатели в столбце 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе. Столбец 4 получают умножением данных столбца 2 на показатель столбца 3, разделенный на 100%.

Таблица 4 – Расчет уровня существенности за 2009.

| Базовый показатель | Значение базового показателя, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Балансовая прибыль | 1389 | 10 | 138,9 |

| Валовый объем реализации, без НДС | 94570 | 2 | 1891,4 |

| Валюта баланса | 25909 | 2 | 518,2 |

| Сумма собственного капитала | 1430,5 | 5 | 71,5 |

| Общие затраты организации | 93181 | 2 | 1863,6 |

Среднее арифметическое показателей в столбце 4 составляет:

(138,9+1891,4+518,2+71,5+1863,6):5=896,72 тыс. руб.;

Наименьшее значение отличается от среднего на:

(896,72–71,5):896,72![]() 100%=92,03%, т.е. почти вчетверо;

100%=92,03%, т.е. почти вчетверо;

Наибольшее значение отличается от среднего на:

(896,72–1891,4):896,72![]() 100%=-110,92%, т.е. почти вдвое;

100%=-110,92%, т.е. почти вдвое;

Поскольку значения 71,5 тыс. руб. и 1891,4 тыс. руб. отличается от среднего значительно, то принимаем решение отбросить их при дальнейших расчетах. Новое среднее арифметическое составит:

(138,9+518,2+1863,6):3=840,23 тыс. руб.;

Полученную величину допустимо округлить до 840 тыс. руб. и использовать количественный показатель в качестве уровня существенности. Различие между значениями уровня существенности до и после округления составляет: (897–840):897![]() 100%=6,35%, что близко к допустимым значениям 4–6%.

100%=6,35%, что близко к допустимым значениям 4–6%.

Уровень существенности конкретного объекта аудита определяется как произведение общего уровня существенности на долю выбранного объекта аудита в структуре баланса. В случае ОДО «Севский маслодел» доля денежных средств в структуре баланса составляет 2,35%, а следовательно уровень существенности при аудите товарных операций составит:

840*0,0235 = 19,74 тыс. руб.

Аудиторский риск – это риск выражения аудитором ошибочного мнения в случае, когда финансовая отчетность содержит существенные искажения. Аудиторский риск состоит из трех компонентов: неотъемлемый риск, риск средств контроля и риск необнаружения. При оценке рисков необходимо использовать не менее 3 градаций: высокий, средний и низкий.

Неотъемлемый риск (НОР) означает подверженность остатка средств на счетах бухгалтерского учета искажений, которые могут быть существенными при допущении отсутствия необходимых средств внутреннего контроля. Для проведения оценки НОР аудитор полагается на свое профессиональное суждение для того, чтобы учесть следующие факторы: специфические особенности деятельности предприятия; опыт и квалификацию бухгалтерского персонала; возможность контроля за деятельностью субъекта со стороны собственника. В случае ОДО «Севский маслодел» НОР увяжем с оценкой системы бухгалтерского учета «средний».

Риск средств контроля (РСК) означает риск того, что искажения, которые могут иметь место в отношении остатка средств по счетам бухгалтерского учета, и быть существенными, не будут своевременно предотвращены или обнаружены и исправлены с помощью систем бухгалтерского учета и внутреннего контроля. Чем эффективнее система бухгалтерского учета, тем ниже фактор его риска. Для оценки РСК аудитор применяет специальную аудиторскую процедуру – тестирование. Между риском средств контроля и информационной базой аудита существует прямая зависимость: если НОР принят аудитором эффективным, то объемы информации для тестирования могут быть уменьшены.

Оценка средств контроля должна быть увязана с оценкой системы внутреннего контроля. Для ОДО «Севский маслодел», как видно из раздела 2.2 главы 2, оценка имеет значение «средний уровень».

Риск необнаружения (РН) означает риск того, что аудиторские процедуры по существу не позволяют обнаружить искажения остатков средств по остаткам бухгалтерского учета. Этот показатель качества работы аудитора в большей мере зависит от его уровня квалификации и стажа работы, нежели от специфичности деятельности клиента. РН – это риск, который аудитор хочет определить на тот случай, если он не сумеет найти ошибки и пропуски во внешней отчетности аудируемого лица. Между РН и информационной базой аудита существует обратная зависимость: уменьшение РН приходит к необходимости увеличения объемов данных для тестирования, т.е. если аудитор хочет быть уверен в своей работе, он устанавливает низкую величину РН и привлекает большие объемы разнообразной информации о клиенте для проверки. Существует обратная связь между РН и комбинацией НОР и РСК: высокие значения НОР и РСК обязывают аудитора снизить величину РН, чтобы свести аудиторский риск до приемлемого значения, низкие значения НОР и РСК позволяют аудитору допустить в ходе проверки более высокий РН.

Допустимые значения РН для различных соотношений НОР и РСК приведены в таблице 5.

Как видно из таблицы РН в нашем примере для комбинации НОР «средний» и РСК «средний» тоже оценивается как «средний».

Таблица 5 – Взаимосвязь между компонентами аудиторского риска

| Аудиторская оценка риска средств контроля | ||||

| Аудиторская оценка неотъемлемого риска | Высокая | Средняя | Низкая | |

| Высокая | Самая низкая | Более низкая | Средняя | |

| Средняя | Более низкая | Средняя | Более высокая | |

| Низкая | Средняя | Более высокая | Самая высокая | |

Формула аудиторского риска выглядит следующим образом:

АР = НОР + РСК+ РН

Поскольку для ОДО «Севский маслодел» все компоненты равняются значению «средний», то и значение аудиторского риска (АР) будет оцениваться как «средний».

После знакомства с порядком организации и ведения бухгалтерского учета на предприятии в процессе подготовки общего плана и программы аудиторский риск оценен как «средний», а уровень существенности установлен в размере 19,74 тыс. рублей.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев